AR/VR硬件端迭代加快 加速推动应用落地

电子说

描述

(拟现实行业观点总结: 我们通过复盘梳理海内外互联网巨头推出的历代虚拟现实设备情况后认为,从2015年至今,随着虚拟现实硬件端中镜片、芯片、内存等部件不断升级,设备产品性 能提升明显,用户感知交互体验持续改善。硬件端的持续迭代及出货量提升有望加速推动相关应用场景落地,丰富内容生态系统。同时,适配XR(AR/VR/MR)的优 质内容有望受益于AI技术发展提高产出效率,从而带动XR产业提速发展。另外,政策端支持力度增加明显,《虚拟现实与行业应用融合发展行动计划(2022—2026 年)》等政策有望加速推动虚拟现实上层生态在2B/G、2C端普及推广。这也将驱动提升全产业链条供给能力,尤其提高内容端优质内容供给水平,保障内容供给持 续输出,加速推广多行业多场景应用落地。

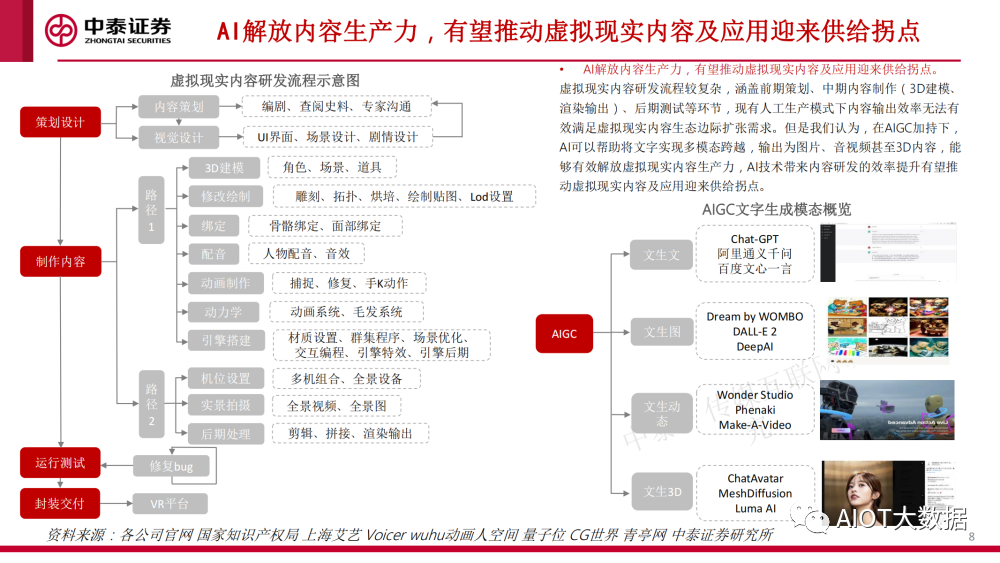

1、硬件迭代优化体验,AI推动内容供给

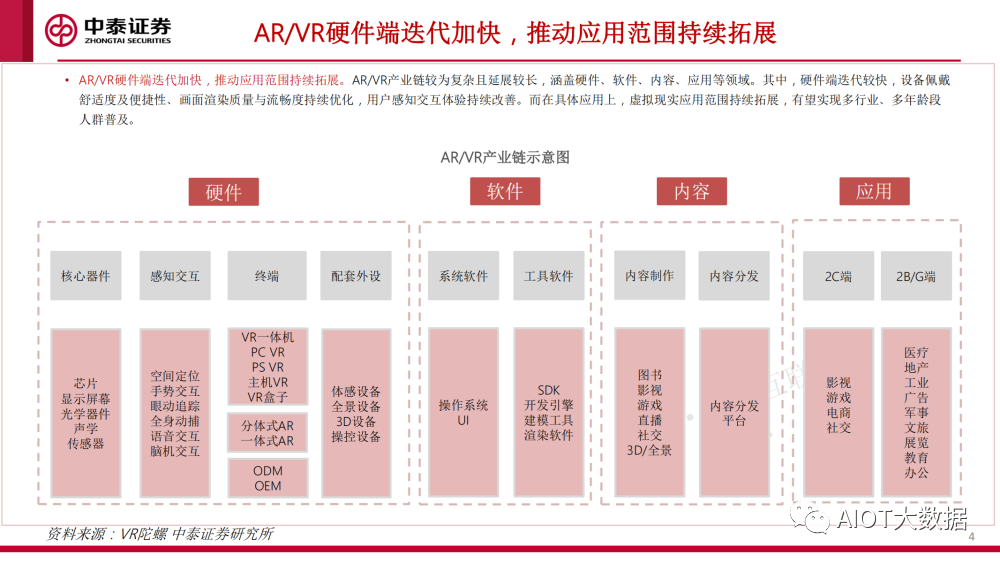

AR/VR硬件端迭代加快,推动应用范围持续拓展

AR/VR硬件端迭代加快,推动应用范围持续拓展。AR/VR产业链较为复杂且延展较长,涵盖硬件、软件、内容、应用等领域。其中,硬件端迭代较快,设备佩戴 舒适度及便捷性、画面渲染质量与流畅度持续优化,用户感知交互体验持续改善。而在具体应用上,虚拟现实应用范围持续拓展,有望实现多行业、多年龄段 人群普及。

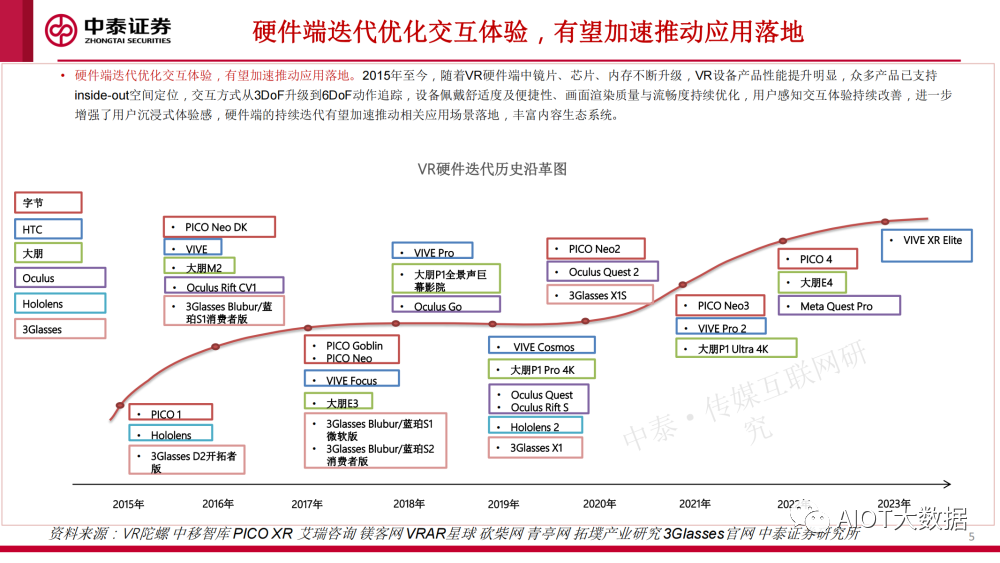

硬件端迭代优化交互体验,有望加速推动应用落地

硬件端迭代优化交互体验,有望加速推动应用落地。2015年至今,随着VR硬件端中镜片、芯片、内存不断升级,VR设备产品性能提升明显,众多产品已支持 inside-out空间定位,交互方式从3DoF升级到6DoF动作追踪,设备佩戴舒适度及便捷性、画面渲染质量与流畅度持续优化,用户感知交互体验持续改善,进一步 增强了用户沉浸式体验感,硬件端的持续迭代有望加速推动相关应用场景落地,丰富内容生态系统。

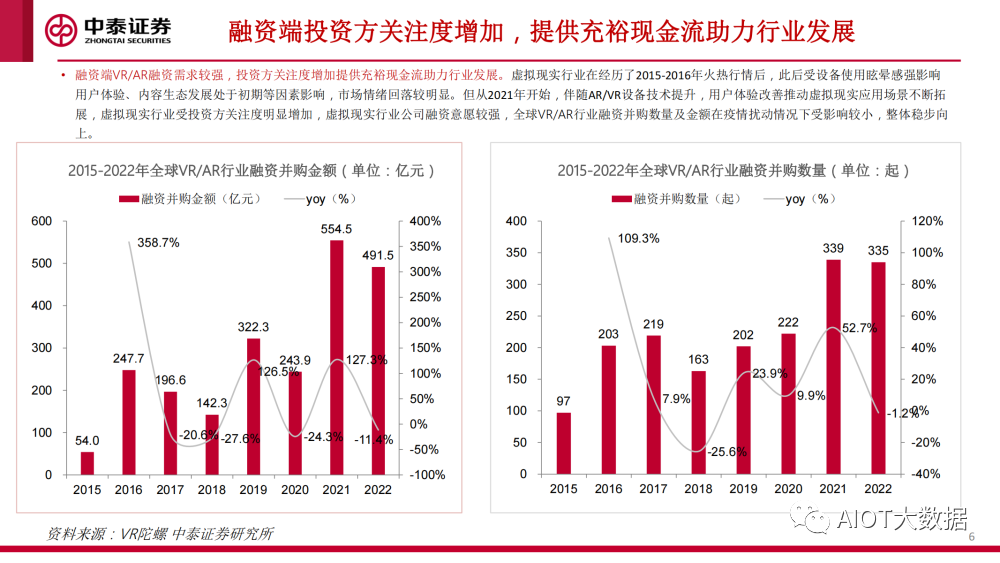

融资端投资方关注度增加,提供充裕现金流助力行业发展

融资端VR/AR融资需求较强,投资方关注度增加提供充裕现金流助力行业发展。虚拟现实行业在经历了2015-2016年火热行情后,此后受设备使用眩晕感强影响 用户体验、内容生态发展处于初期等因素影响,市场情绪回落较明显。但从2021年开始,伴随AR/VR设备技术提升,用户体验改善推动虚拟现实应用场景不断拓 展,虚拟现实行业受投资方关注度明显增加,虚拟现实行业公司融资意愿较强,全球VR/AR行业融资并购数量及金额在疫情扰动情况下受影响较小,整体稳步向 上。

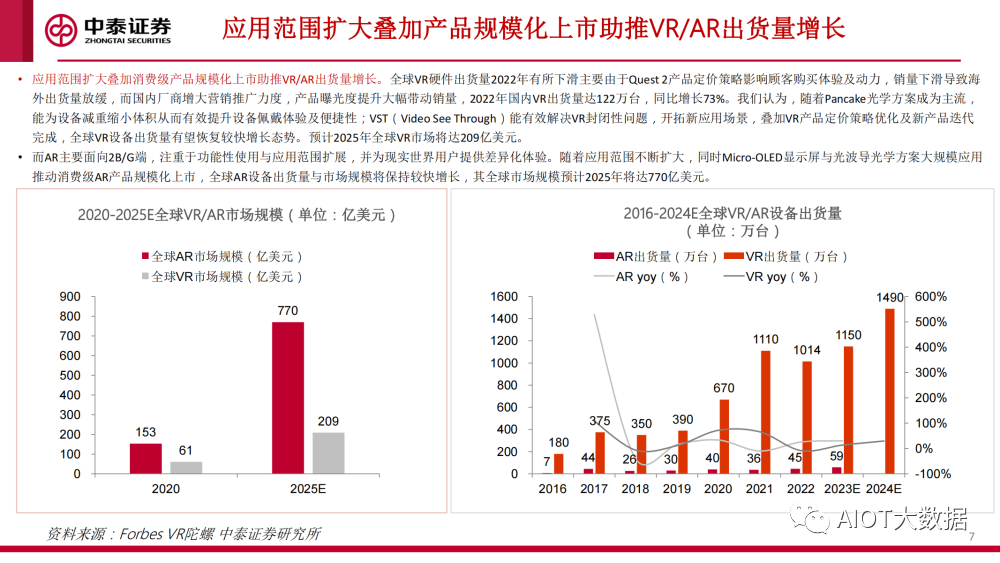

应用范围扩大叠加产品规模化上市助推VR/AR出货量增长

应用范围扩大叠加消费级产品规模化上市助推VR/AR出货量增长。全球VR硬件出货量2022年有所下滑主要由于Quest 2产品定价策略影响顾客购买体验及动力,销量下滑导致海 外出货量放缓,而国内厂商增大营销推广力度,产品曝光度提升大幅带动销量,2022年国内VR出货量达122万台,同比增长73%。我们认为,随着Pancake光学方案成为主流, 能为设备减重缩小体积从而有效提升设备佩戴体验及便捷性;VST(Video See Through)能有效解决VR封闭性问题,开拓新应用场景,叠加VR产品定价策略优化及新产品迭代 完成,全球VR设备出货量有望恢复较快增长态势。预计2025年全球VR市场将达209亿美元。

虚拟现实政策环境不断优化完善,支持力度增加明显

虚拟现实政策环境不断优化完 善,支持力度增加明显。自 2016年“十三五”规划首次提出 推进虚拟现实产业,我国出台 一系列虚拟现实相关政策,以 加快虚拟现实在各领域的深度 应用。2022年11月,五部门联 合发布《虚拟现实与行业应用 融合发展行动计划(2022— 2026年)》,强调加快虚拟现 实行业应用融合,以虚拟现实 新业态推动文化经济新消费。 我们认为,虚拟现实行业政策 端利好频出有望加速推进虚拟 现实在应用端落地。

2、应用场景一:虚拟现实+游戏/社交

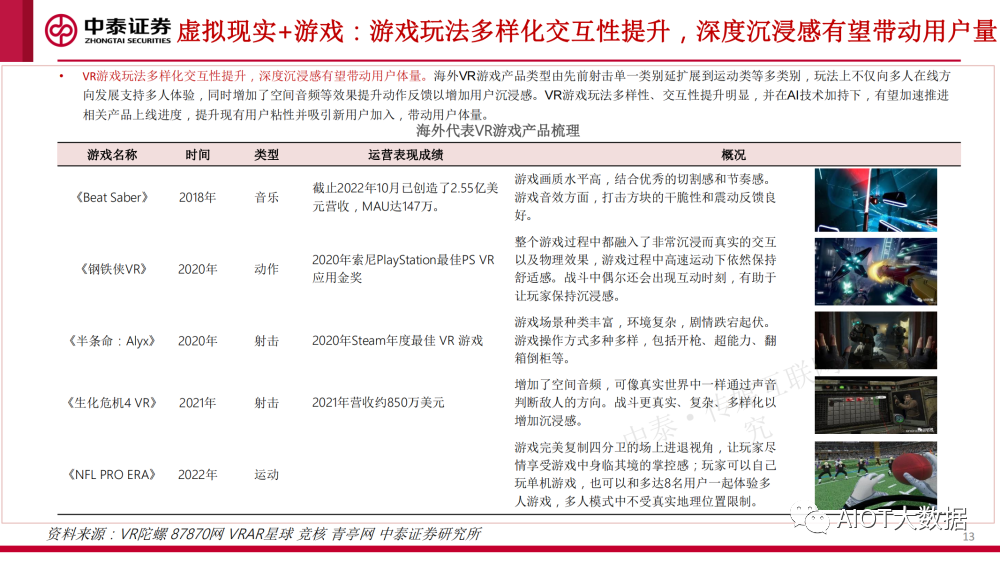

虚拟现实+游戏:游戏玩法多样化交互性提升,深度沉浸感有望带动用户量

VR游戏玩法多样化交互性提升,深度沉浸感有望带动用户体量。海外VR游戏产品类型由先前射击单一类别延扩展到运动类等多类别,玩法上不仅向多人在线方 向发展支持多人体验,同时增加了空间音频等效果提升动作反馈以增加用户沉浸感。VR游戏玩法多样性、交互性提升明显,并在AI技术加持下,有望加速推进 相关产品上线进度,提升现有用户粘性并吸引新用户加入,带动用户体量。

VR设备出货量提升及VR社交产品破圈发展模式有望拉动用户体量。由于社交的多人互动属性要求用户与好友同时拥有VR设备,故VR社交产品用户体量扩展受 制于VR设备数量渗透率。但我们认为 Rec Room的破圈发展模式值得借鉴,多终端设备的用户涌入能明显拉动用户体量,该平台在支持跨平台使用后,用户数 从2018年的超100万迅速上升到2022年超3,700万。同时,随着硬件端设备产品性能提升明显,用户沉浸式体验改善,这将有望共同促进用户体量抬升,推动应 用产品持续迭代优化用户体验,并逐渐明确虚拟物品交易、广告变现等盈利模式,持续产生收入。

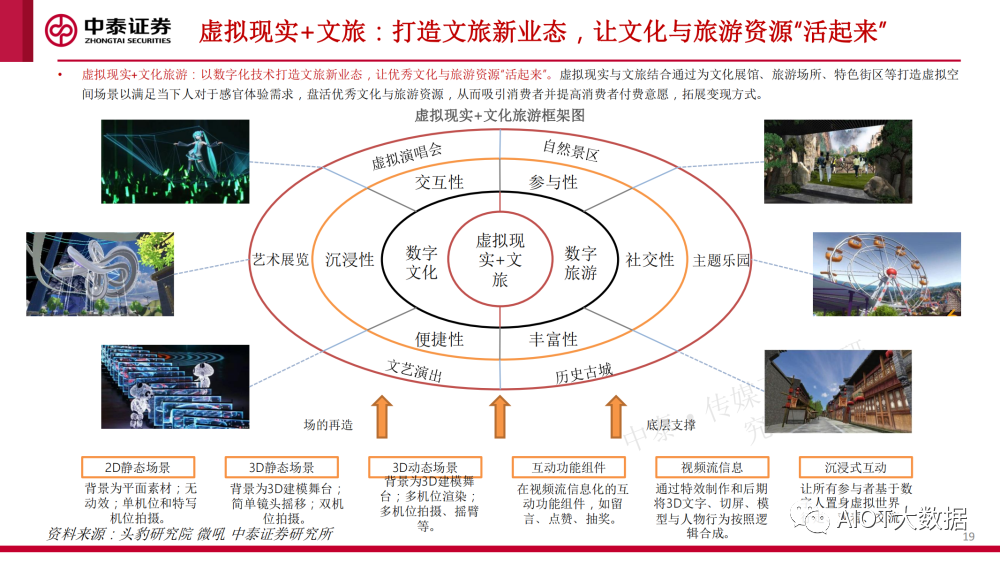

3、应用场景二:虚拟现实+文旅

虚拟现实+文旅:打造文旅新业态,让文化与旅游资源“活起来”

虚拟现实+文化旅游:以数字化技术打造文旅新业态,让优秀文化与旅游资源“活起来”。虚拟现实与文旅结合通过为文化展馆、旅游场所、特色街区等打造虚拟空 间场景以满足当下人对于感官体验需求,盘活优秀文化与旅游资源,从而吸引消费者并提高消费者付费意愿,拓展变现方式。

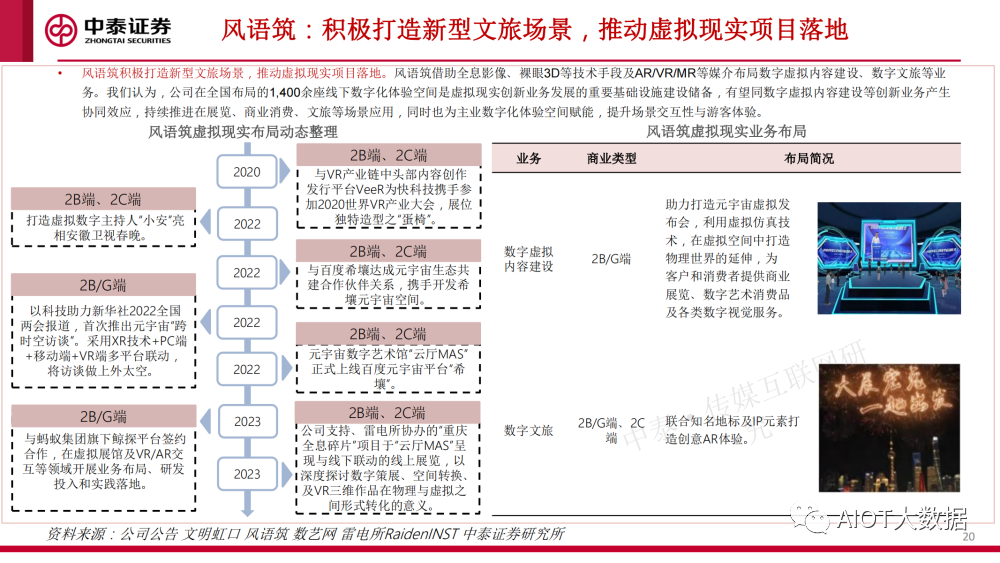

风语筑:积极打造新型文旅场景,推动虚拟现实项目落地

风语筑积极打造新型文旅场景,推动虚拟现实项目落地。风语筑借助全息影像、裸眼3D等技术手段及AR/VR/MR等媒介布局数字虚拟内容建设、数字文旅等业 务。我们认为,公司在全国布局的1,400余座线下数字化体验空间是虚拟现实创新业务发展的重要基础设施建设储备,有望同数字虚拟内容建设等创新业务产生 协同效应,持续推进在展览、商业消费、文旅等场景应用,同时也为主业数字化体验空间赋能,提升场景交互性与游客体验。

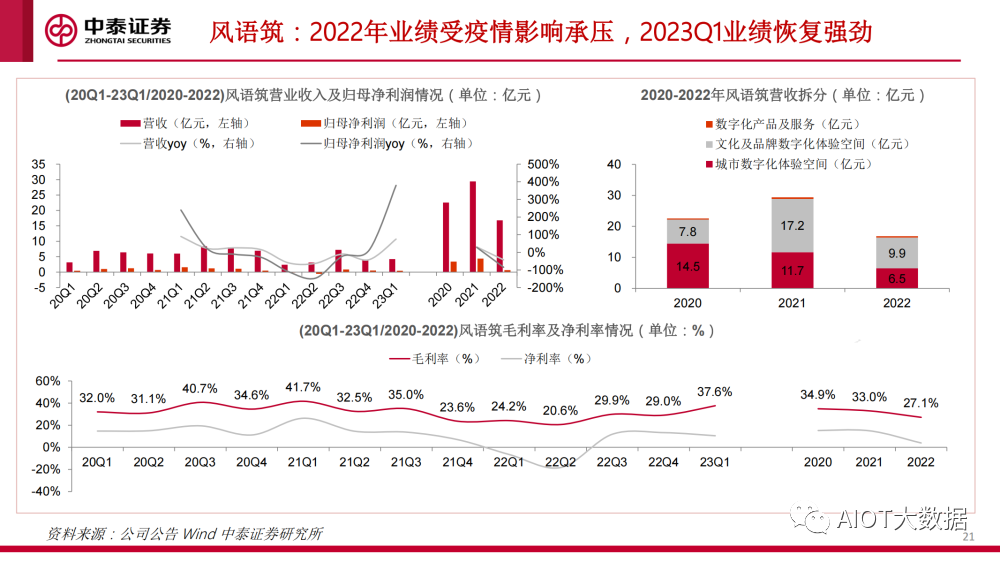

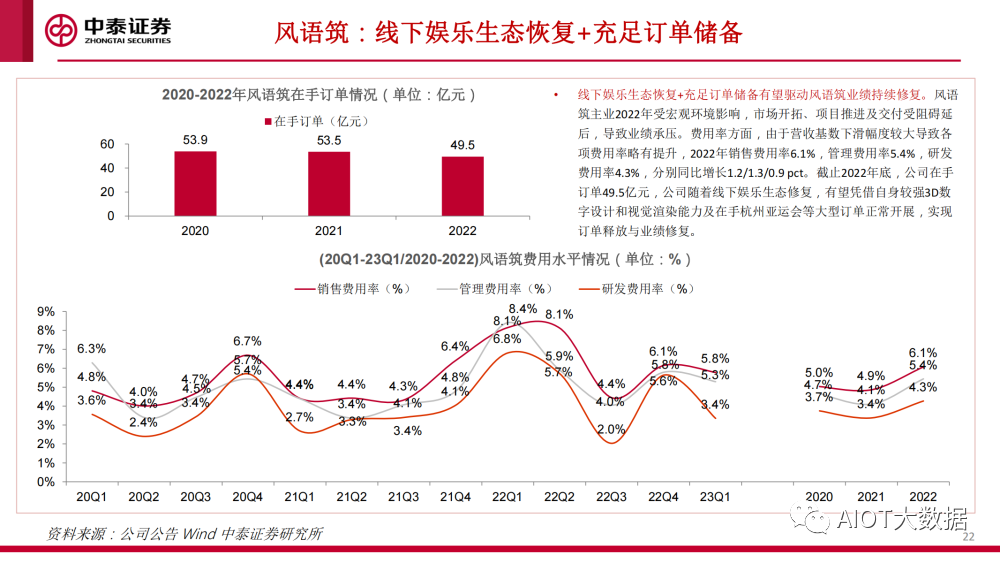

线下娱乐生态恢复+充足订单储备有望驱动风语筑业绩持续修复。风语 筑主业2022年受宏观环境影响,市场开拓、项目推进及交付受阻碍延 后,导致业绩承压。费用率方面,由于营收基数下滑幅度较大导致各 项费用率略有提升,2022年销售费用率6.1%,管理费用率5.4%,研发 费用率4.3%,分别同比增长1.2/1.3/0.9 pct。截止2022年底,公司在手 订单49.5亿元,公司随着线下娱乐生态修复,有望凭借自身较强3D数 字设计和视觉渲染能力及在手杭州亚运会等大型订单正常开展,实现 订单释放与业绩修复。

4、应用场景三:虚拟现实+教育

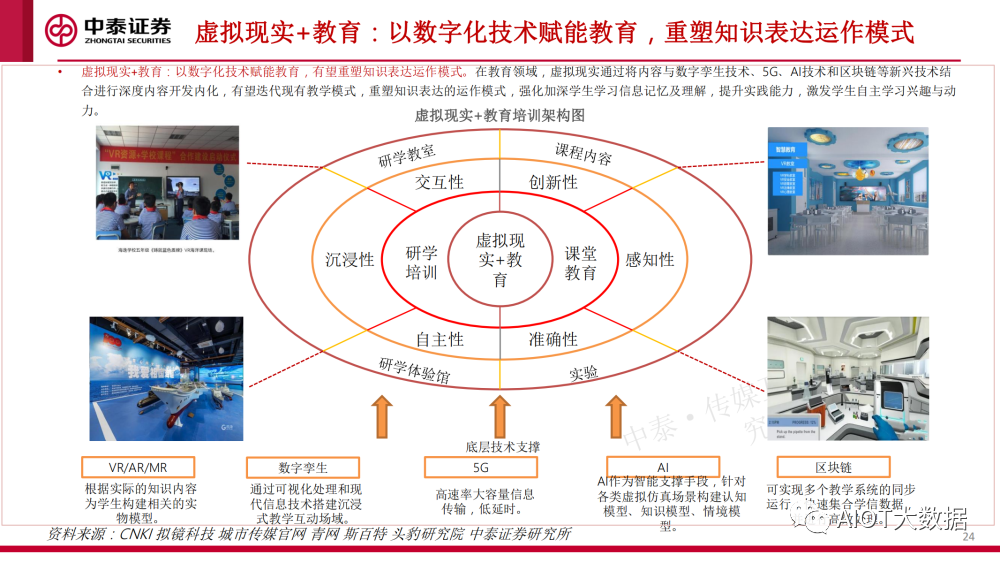

虚拟现实+教育:以数字化技术赋能教育,重塑知识表达运作模式

虚拟现实+教育:以数字化技术赋能教育,有望重塑知识表达运作模式。在教育领域,虚拟现实通过将内容与数字孪生技术、5G、AI技术和区块链等新兴技术结 合进行深度内容开发内化,有望迭代现有教学模式,重塑知识表达的运作模式,强化加深学生学习信息记忆及理解,提升实践能力,激发学生自主学习兴趣与动 力。

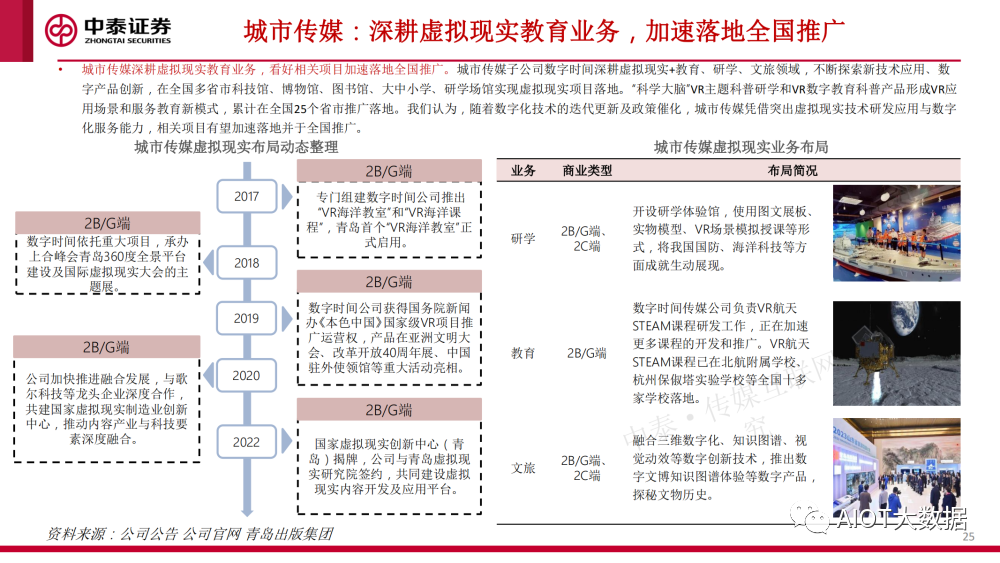

城市传媒:深耕虚拟现实教育业务,加速落地全国推广

城市传媒深耕虚拟现实教育业务,看好相关项目加速落地全国推广。城市传媒子公司数字时间深耕虚拟现实+教育、研学、文旅领域,不断探索新技术应用、数 字产品创新,在全国多省市科技馆、博物馆、图书馆、大中小学、研学场馆实现虚拟现实项目落地。“科学大脑”VR主题科普研学和VR数字教育科普产品形成VR应 用场景和服务教育新模式,累计在全国25个省市推广落地。我们认为,随着数字化技术的迭代更新及政策催化,城市传媒凭借突出虚拟现实技术研发应用与数字 化服务能力,相关项目有望加速落地并于全国推广。

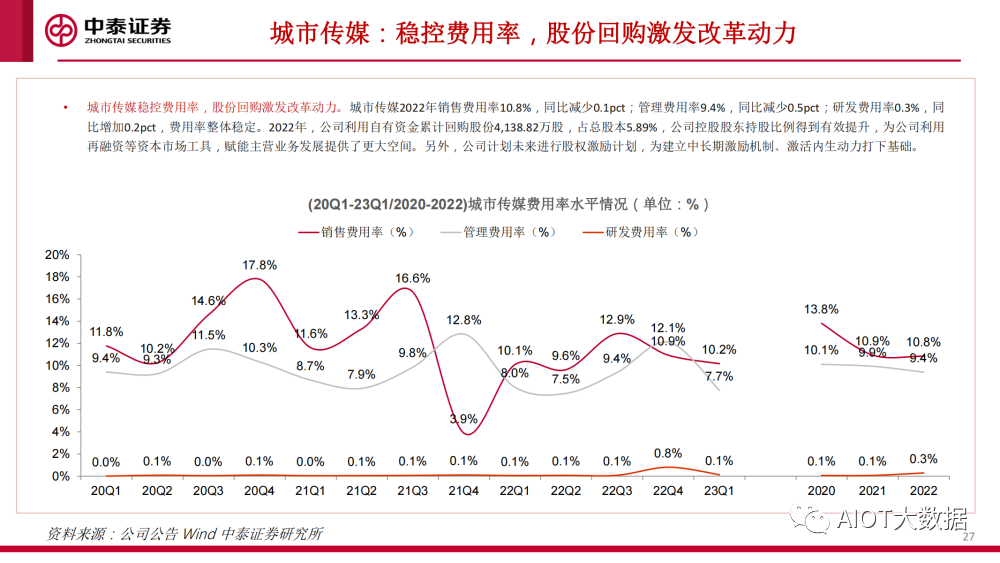

城市传媒稳控费用率,股份回购激发改革动力。城市传媒2022年销售费用率10.8%,同比减少0.1pct;管理费用率9.4%,同比减少0.5pct;研发费用率0.3%,同 比增加0.2pct,费用率整体稳定。2022年,公司利用自有资金累计回购股份4,138.82万股,占总股本5.89%,公司控股股东持股比例得到有效提升,为公司利用 再融资等资本市场工具,赋能主营业务发展提供了更大空间。另外,公司计划未来进行股权激励计划,为建立中长期激励机制、激活内生动力打下基础。

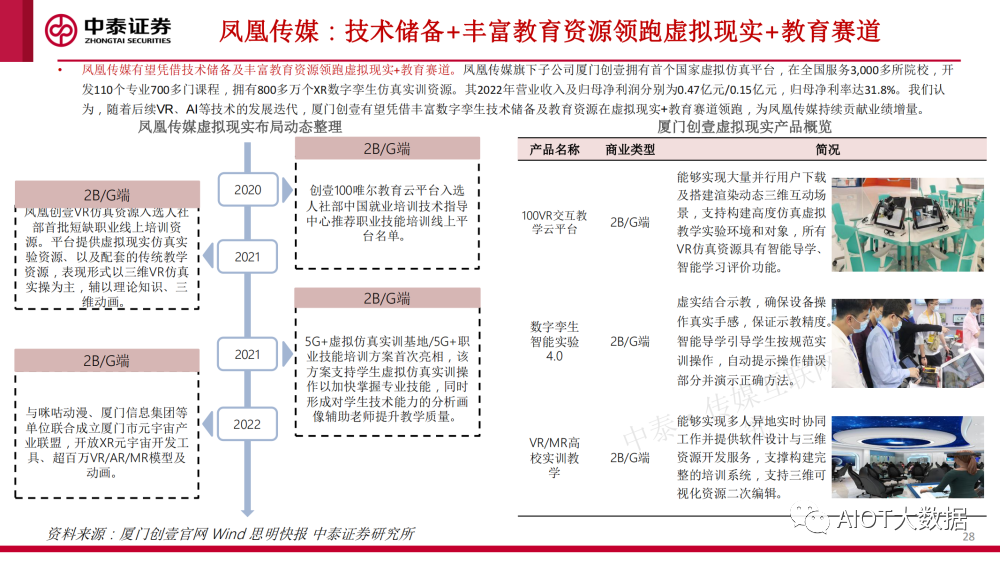

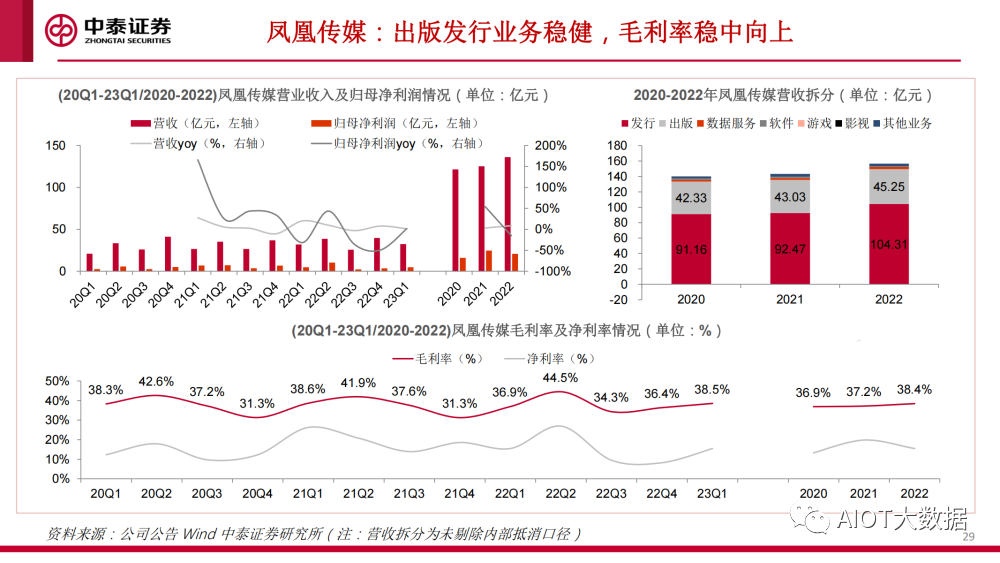

凤凰传媒:技术储备+丰富教育资源领跑虚拟现实+教育赛道

凤凰传媒有望凭借技术储备及丰富教育资源领跑虚拟现实+教育赛道。凤凰传媒旗下子公司厦门创壹拥有首个国家虚拟仿真平台,在全国服务3,000多所院校,开 发110个专业700多门课程,拥有800多万个XR数字孪生仿真实训资源。其2022年营业收入及归母净利润分别为0.47亿元/0.15亿元,归母净利率达31.8%。我们认 为,随着后续VR、AI等技术的发展迭代,厦门创壹有望凭借丰富数字孪生技术储备及教育资源在虚拟现实+教育赛道领跑,为凤凰传媒持续贡献业绩增量。

凤凰传媒费用率稳定,看好中国移动为公司VR+教育的技术赋能。凤凰传媒2022年销售费用率12.1%,同比减少0.4pct;管理费用率12.3%,同比减少0.3pct;研 发费用率0.4%,同比增加0.2pct,费用率整体稳定。公司2023年4月与中国移动签订《战略合作协议》,将借助中国移动的5G+AI、VRAR技术优势,助力凤凰传 媒加快数字化转型,共建咪咕凤凰 VR 特色书店、虚拟仿真教学等业态。我们看好中国移动出色VRAR技术能力赋能凤凰传媒虚拟现实+教育布局,加速推动开 发运营相关产品落地并提升产品竞争力,探索新增长曲线。

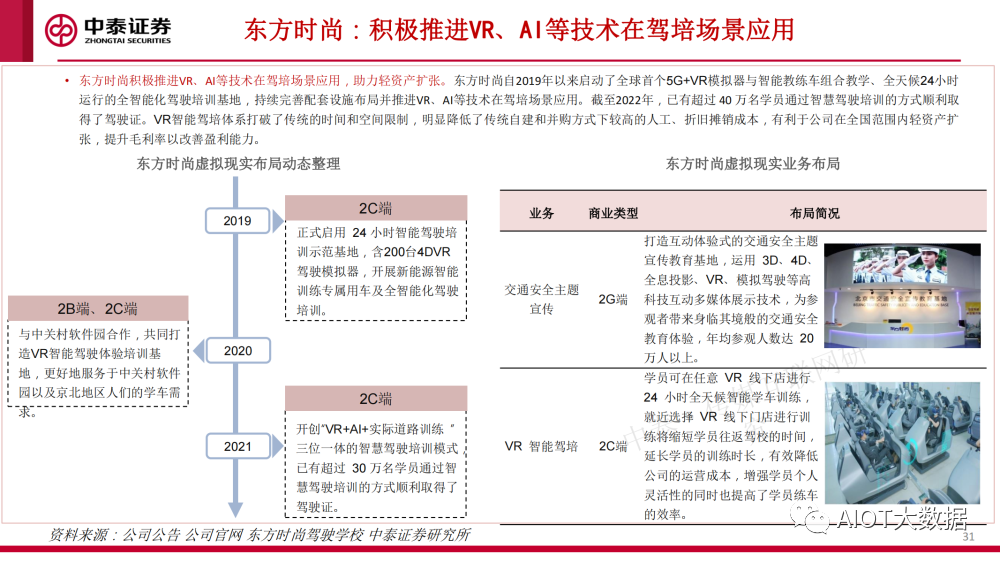

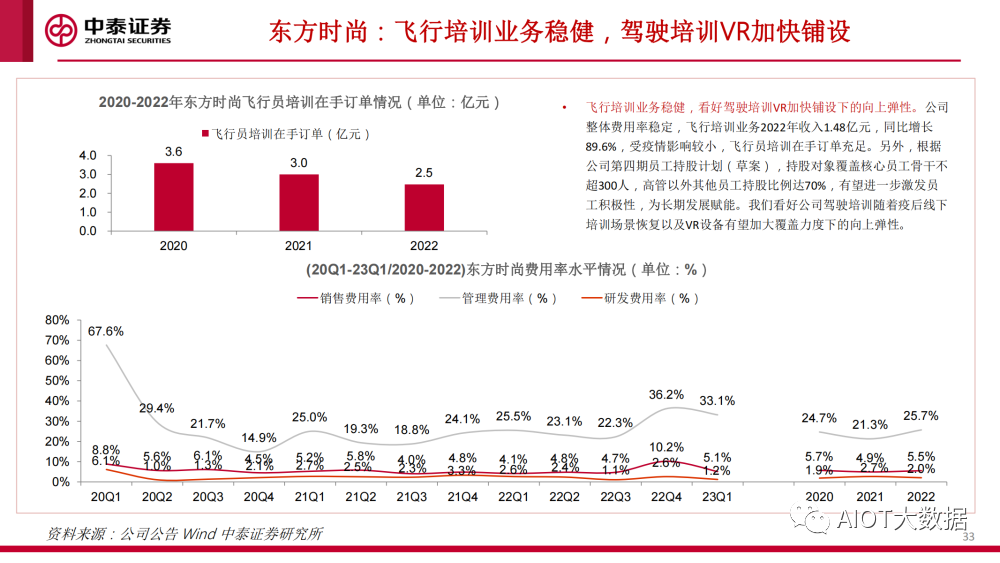

东方时尚:积极推进VR、AI等技术在驾培场景应用

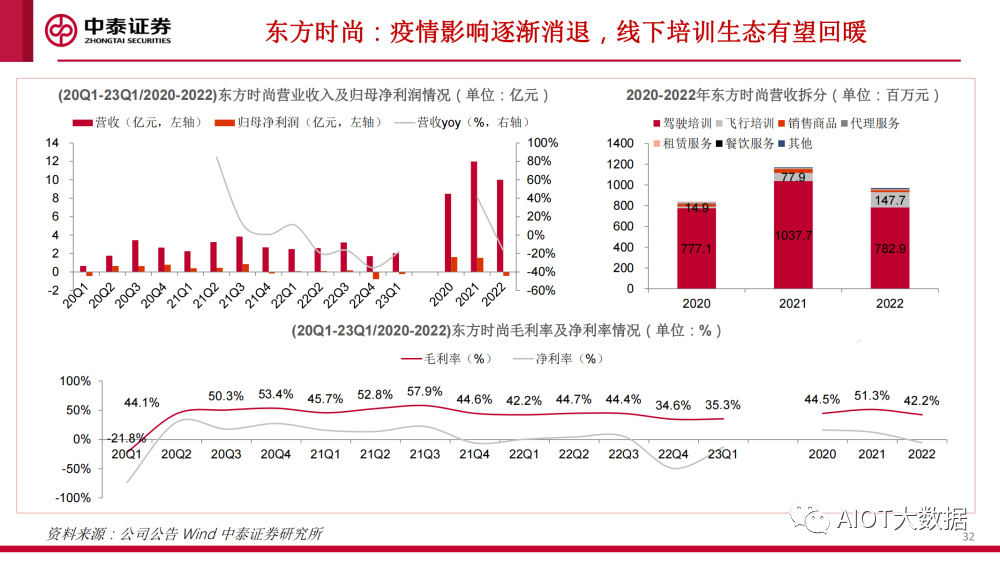

东方时尚积极推进VR、AI等技术在驾培场景应用,助力轻资产扩张。东方时尚自2019年以来启动了全球首个5G+VR模拟器与智能教练车组合教学、全天候24小时 运行的全智能化驾驶培训基地,持续完善配套设施布局并推进VR、AI等技术在驾培场景应用。截至2022年,已有超过 40 万名学员通过智慧驾驶培训的方式顺利取 得了驾驶证。VR智能驾培体系打破了传统的时间和空间限制,明显降低了传统自建和并购方式下较高的人工、折旧摊销成本,有利于公司在全国范围内轻资产扩 张,提升毛利率以改善盈利能力。

飞行培训业务稳健,看好驾驶培训VR加快铺设下的向上弹性。公司 整体费用率稳定,飞行培训业务2022年收入1.48亿元,同比增长89.6%受疫情影响较小,飞行员培训在手订单充足。另外根据 公司第四期员工持股计划(草案),持股对象覆盖核心员工骨干不超300人,高管以外其他员工持股比例达70%有望进一步激发员 工积极性,为长期发展赋能。我们看好公司驾驶培训随着疫后线下 培训场景恢复以及VR设备有望加大覆盖力度下的向上弹性。

5、应用场景四:虚拟现实+工业

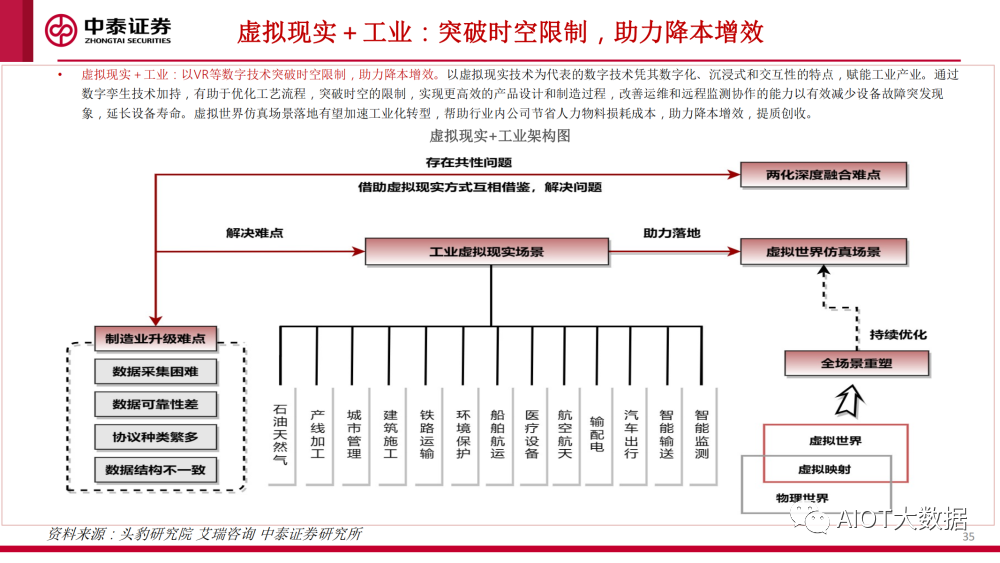

虚拟现实+工业:突破时空限制,助力降本增效

虚拟现实+工业:以VR等数字技术突破时空限制,助力降本增效。以虚拟现实技术为代表的数字技术凭其数字化、沉浸式和交互性的特点,赋能工业产业。通过 数字孪生技术加持,有助于优化工艺流程,突破时空的限制,实现更高效的产品设计和制造过程,改善运维和远程监测协作的能力以有效减少设备故障突发现 象,延长设备寿命。虚拟世界仿真场景落地有望加速工业化转型,帮助行业内公司节省人力物料损耗成本,助力降本增效,提质创收。

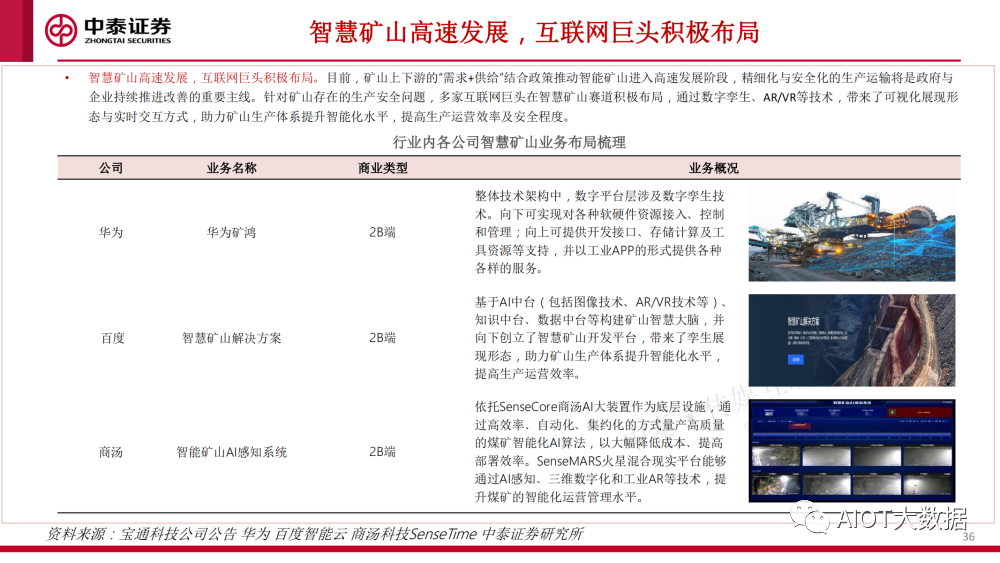

智慧矿山高速发展,互联网巨头积极布局

智慧矿山高速发展,互联网巨头积极布局。目前,矿山上下游的“需求+供给”结合政策推动智能矿山进入高速发展阶段,精细化与安全化的生产运输将是政府与 企业持续推进改善的重要主线。针对矿山存在的生产安全问题,多家互联网巨头在智慧矿山赛道积极布局,通过数字孪生、AR/VR等技术,带来了可视化展现形 态与实时交互方式,助力矿山生产体系提升智能化水平,提高生产运营效率及安全程度。

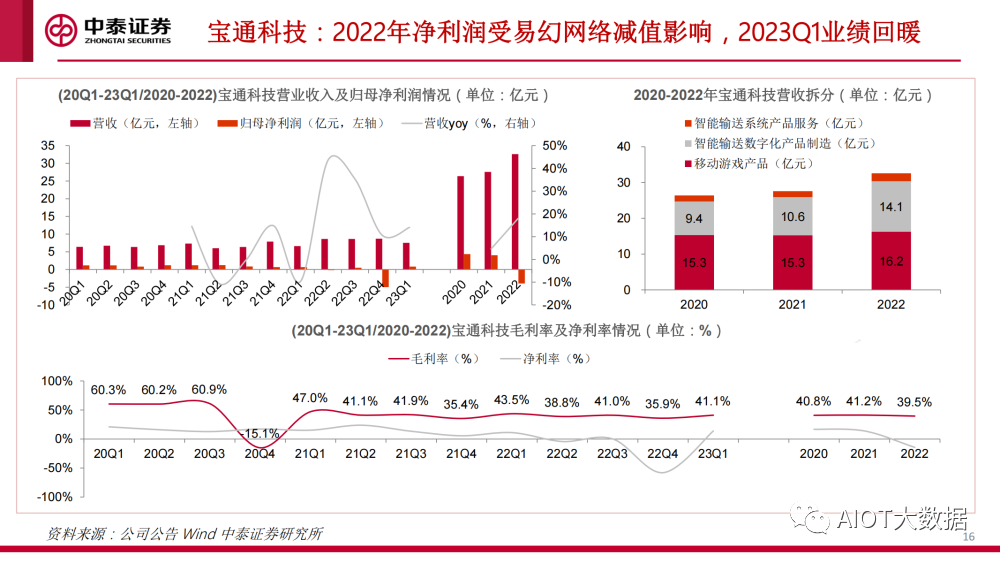

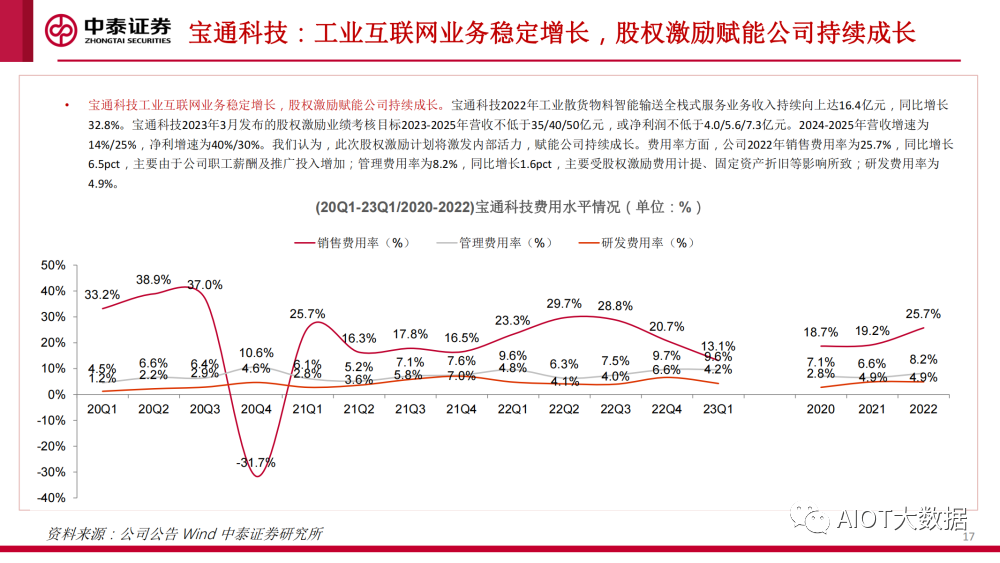

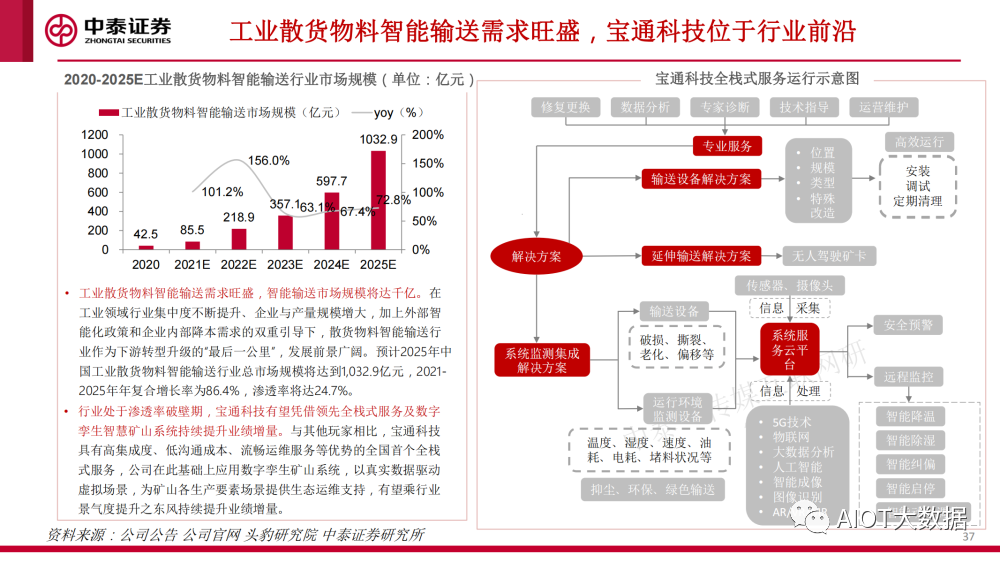

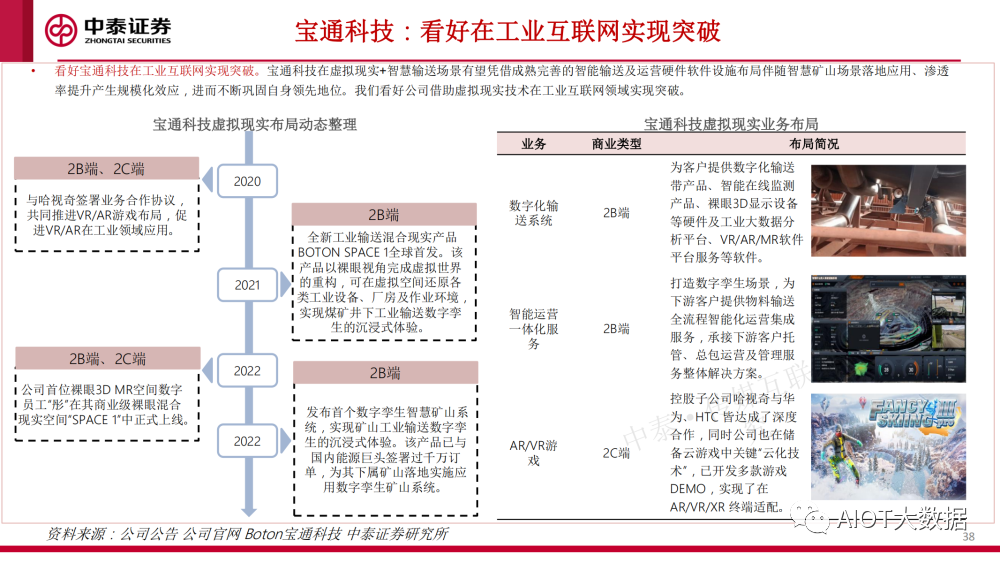

工业散货物料智能输送需求旺盛,宝通科技位于行业前沿

工业散货物料智能输送需求旺盛,智能输送市场规模将达千亿。在 工业领域行业集中度不断提升、企业与产量规模增大,加上外部智 能化政策和企业内部降本需求的双重引导下,散货物料智能输送行 业作为下游转型升级的“最后一公里”,发展前景广阔。预计2025年中 国工业散货物料智能输送行业总市场规模将达到1,032.9亿元,2021- 2025年年复合增长率为86.4%,渗透率将达24.7%。 行业处于渗透率破壁期,宝通科技有望凭借领先全栈式服务及数字 孪生智慧矿山系统持续提升业绩增量。与其他玩家相比,宝通科技 具有高集成度、低沟通成本、流畅运维服务等优势的全国首个全栈 式服务,公司在此基础上应用数字孪生矿山系统,以真实数据驱动 虚拟场景,为矿山各生产要素场景提供生态运维支持,有望乘行业 景气度提升之东风持续提升业绩增量。

报告节选:

-

高薪诚聘AR/VR产品经理(北京)2017-06-27 2973

-

VR、AR应用离不开5G支持 积淀方能迎来爆发2018-11-02 2789

-

天线设计将提高AR/VR设备的性能2018-11-30 4514

-

VR/AR和MR的区别是什么?2021-06-01 4135

-

光学设计加速AR和VR头盔应用落地2018-07-02 5190

-

南昌设立10亿元基金,推动VR/AR产业平台建设和重大项目落地2018-09-12 1836

-

推动底层技术变革 加速AR/VR产业应用落地2019-05-25 3485

-

论B端AR/VR市场投资回报率与未来2019-06-11 3997

-

AR/VR为安防领域带来什么2022-11-17 2289

-

苹果VR硬件加速落地,或将成为行业助推器2021-01-22 3043

-

IDC发布2021年AR/VR 市场10大预测2021-01-23 1380

-

虚拟现实(VR)将推动客户端设备融合趋势2022-04-14 2391

-

5G云VR进程加快,爆款消费级AR眼镜或将出现2022-04-27 4258

-

元宇宙推动AR、VR、MR的融合2022-11-03 1423

-

2023AR/VR新品迭代加速,迎来更新挑战2023-01-30 1866

全部0条评论

快来发表一下你的评论吧 !