DDR5重新下跌 内存现货价格未见回暖

存储技术

描述

业界对DDR5 DRAM的市场预期不太乐观。

根据TrendForce最新公布的每周内存现货价格,DDR5芯片的现货价格已经重回下跌趋势,导致整体现货价格没有回暖迹象。

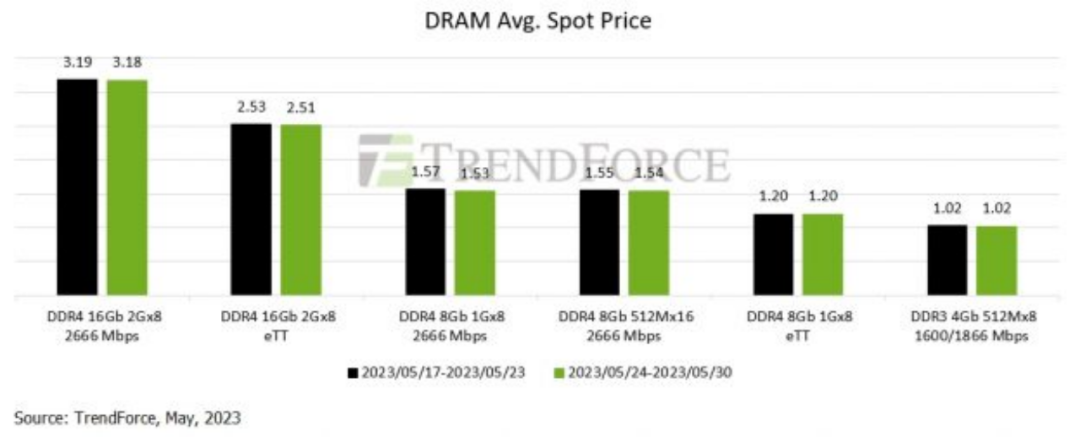

DRAM现货市场:

DDR5芯片现货价格再次震荡下行,DDR4、DDR3产品现货价格继续呈逐日递增跌势。现货市场整体还未出现价格反弹的迹象。

近期,部分买家寻求小批量订单的报价,但这种需求并没有产生足够的动力来扩大整体成交量。目前,多数贸易商普遍认为现货价格已接近底部,但由于需求前景不乐观,仍处于被动备货状态。

主流芯片(即DDR4 1Gx8 2666MT/s)现货均价由上周的1.543美元下跌0.97%至本周的1.528美元。

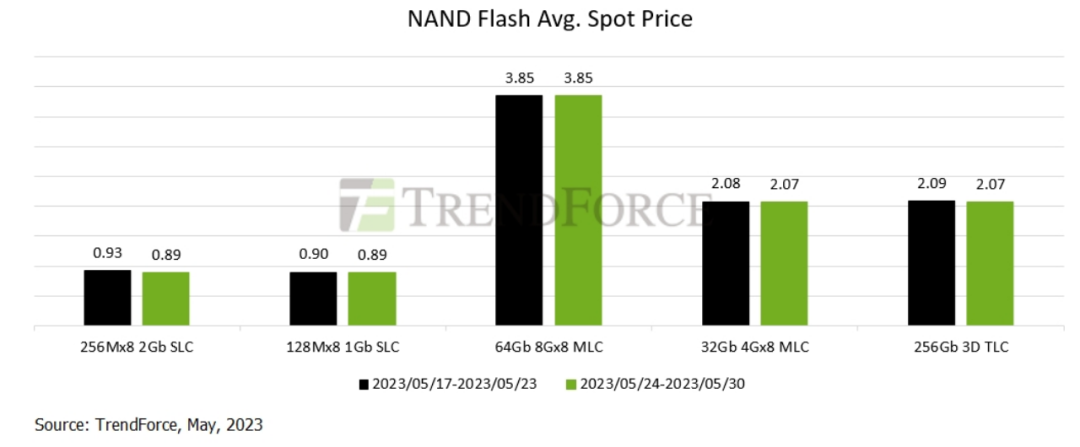

NAND Flash现货市场:

供应商供应减少,效能显现,目前市场已达成共识,价格无法再进一步下跌。尽管交易量尚未相应放大,但现货价格整体开始企稳。512Gb TLC 晶圆本周下跌 0.49%,至 1.420 美元。

尽管市场没有回暖,但大厂的步伐没有停止。SK海力士宣布,已完成现有DRAM中最为微细化的第五代10纳米级(1b)技术研发,并将适用其技术的DDR5服务器DRAM提供于英特尔公司(Intel)开始了“英特尔数据中心存储器认证程序(The Intel Data CenterCertified memory program)”。

此程序是英特尔的服务器用第四代至强可扩展平台( Intel Xeon Scalable platform)所采用的存储器产品兼容性的正式认证流程。

SK海力士向英特尔提供的DDR5 DRAM产品运行速度高达6.4Gbps(每秒6.4千兆比特),公司技术团队实现了目前市面上DDR5 DRAM的最高速度。与DDR5 DRAM初期阶段的试制品相比,数据处理速度提升了33%。

另外,公司在此次1b DDR5 DRAM上采用了“HKMG(High-K Metal Gate)”工艺,与1a DDR5 DRAM相比功耗减少了20%以上。

SK海力士强调:“通过1b技术的研发成功,将可向全球客户供应高性能与高效能功耗比兼备的DRAM产品。”

SK海力士DRAM开发担当副社长金锺焕说道:“就如于公司在今年1月将第四代10纳米级(1a)DDR5服务器DRAM适用到英特尔第四代至强可扩展处理器(4thGen Intel Xeon Scalable processors),并在业界首次获得认证,此次1bDDR5 DRAM产品验证也会成功完成。”

他又说到:“有预测称从今年下半年起存储器市场状况将得到改善,公司将以1b工艺量产等业界最高的DRAM竞争力水平加速改善今年下半年业绩。又计划在明年上半年将最先进的1b工艺扩大适用于LPDDR5T和HBM3E产品。”

另外,SK海力士表示,为了将已完成一轮兼容性验证的1a DDR5DRAM适用于英特尔下一代至强可扩展平台的追加认证流程也正在同步进行中。

三星电子也正式宣布,采用12nm级工艺的DDR5 DRAM内存芯片已经开启了量产模式。这种新型内存芯片单颗容量可以达到16Gb(2GB),最高速度可达7.2Gbps(等效频率7200MHz),这相当于每秒钟可以处理两个30GB超高清电影。与之前的产品相比,12nm DDR5的功耗降低了多达23%,同时晶圆生产率提高了20%,这将对服务器和数据中心的节能减排产生明显的贡献。值得一提的是,12nm级工艺的DDR5 DRAM内存芯片的开发基于一种新型高K材料,该材料可以提高电池电容并使数据信号出现明显的电位差,从而更易于准确地区分。此外,三星还在降低工作电压和噪声方面取得了新的成果。

美光则在1月19日宣布推出新一代DDR5内存模块,产品覆盖DDR5-5200/5600,最高拥有48GB容量的版本。据悉,美光新一代DDR5内存可以支持5200MT/s和5600MT/s的数据传输速率,以及1.1V电压下的CL46延迟,同时兼容AMDEXPO和英特尔XMP 3.0配置文件。该模块在与英特尔处理器兼容上性能提升了49%,配置最高可达48GB。美光的新DDR5存储模块已在英特尔处理器芯片上完成了认证。美光还与AMD在奥斯汀建立联合服务器实验室,以缩短存储芯片的验证周期。杨俊刚指出,从合作对象来看,三大存储芯片厂商在DDR5方面主要与英特尔和超威半导体服务器处理芯片供应商合作,能够高效提升处理器芯片和存储器芯片之间的兼容性。

DDR5作为新一代DRAM存储技术,与DDR4相比在传输速率和容量方面出现较大突破。因此,厂商抢先布局DDR5,是构筑自身DRAM技术优势的战略需求。

但业界对DDR5 DRAM的市场预期不能太过乐观。受到全球经济前景不明朗、市场持续低迷、客户库存水位较高等因素影响,服务器DRAM市场的复苏速度将低于预期。Omdia预计,今年服务器DRAM中采用DDR5DRAM芯片的速度将比预期的要慢。此前,市场预计DDR5将占据服务器DRAM市场的28%,但当前这一数字已被调整为13%。Omdia的数据显示,2023年第一季度,DDR5 DRAM将仅占服务器DRAM市场的3%,第二季度为8%,这一比例将在第三季度跃升至15%,在第四季度将达到24%。

Server DRAM预估DDR5第一季价格跌幅约18~23%,略高于DDR4,但DDR5第一季度导入率仅约10%,故Server DRAM价格下跌幅度主要还是由DDR4决定,预估跌幅约15%~20%。

目前存储器市场主要表现为市场需求疲软、库存仍处于高位,导致内存芯片价格下滑,存储器厂商整体营收下降。目前,市场下滑趋势还未达到终点,预计将持续一段时间。专家认为,这对DDR5 DRAM的市场渗透速度有较大影响。此外,由于目前DDR5成本较高,主要应用领域是对算力要求较大的数据中心、元宇宙、人工智能等领域的服务器产品,目前DRAM市场主流产品还是以DDR4为主,DDR5替代DDR4产品还需要一定时间。

审核编辑:刘清

- 相关推荐

- 热点推荐

- 处理器

- DRAM

- TLC

- Nand flash

- DDR5

-

DDR5内存普及率不高,是PMIC的锅?2022-07-12 13460

-

新一代DDR5内存模组密集发布,支持DDR5 CPU随后就到!2021-04-27 16130

-

地震或推高闪存芯片现货价格2011-03-13 773

-

最新一周太阳能电池现货价格调查2011-03-18 1699

-

内存市场仍然颓废但现货价格却涨价,只因华为大肆扫货2020-09-29 2685

-

多家芯片厂商涨价,DRAM现货价格大涨三成2021-01-06 3699

-

DRAM现货价涨势加速2021-02-22 2179

-

DRAM价格没有回升迹象,DDR5继续下跌2023-01-04 1020

-

NAND闪存现货价格持续上涨2023-12-01 1395

-

DDR5内存的工作原理详解 DDR5和DDR4的主要区别2024-11-22 9793

-

DDR5内存与DDR4内存性能差异2024-11-29 6903

-

DRAM与NAND闪存市场低迷,DRAM现货价格持续下滑2025-02-06 1631

-

DDR4内存价格下跌,NAND闪存减产效果未显2025-02-08 1256

-

DDR4价格疯涨!现货市场狂飙!2025-06-19 11246

-

DDR5内存价格下跌,是短期回调还是趋势反转?2026-05-09 1349

全部0条评论

快来发表一下你的评论吧 !