2023中国制造企业出海现状调研报告

描述

近年来,中国制造业出海热度越来越高。同时,从传统制造业的海外品牌代工到高端制造业的海外并购,中国制造出海之路也越走越宽。为了解中国制造企业的出海现状,e-works对247家已出海的中国制造企业开展调研,分析近年来中国制造企业出海的驱动因素、全球化现状、洞察机遇与挑战,从而形成本报告,以期为中国制造企业出海提供参考。

中国制造业源远流长,有着全球最完整的工业体系,成为全球供应链的重要支柱。为了实现企业的高速增长,国际化与全球化已成为不少中国制造企业的长期发展策略。近年来,中国制造业出海热度越来越高。同时,从传统制造业的海外品牌代工到高端制造业的海外并购,中国制造出海之路也越走越宽。 但近年来疫情的围困、地缘政治冲突、国际贸易规则的改变,也大大增加了中国制造业出海的不确定性。为了解中国制造企业的出海现状,e-works对247家已出海的中国制造企业开展调研,分析近年来中国制造企业出海的驱动因素、全球化现状、洞察机遇与挑战,从而形成本报告,以期为中国制造企业出海提供参考。

一、样本分析

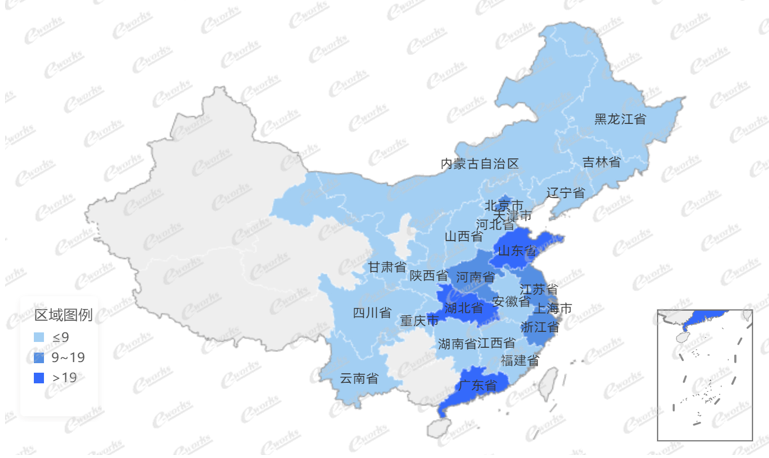

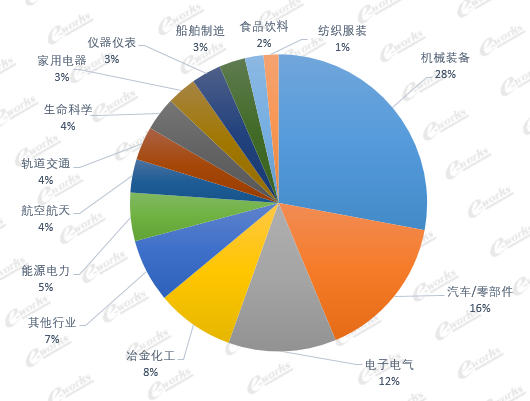

本次调研样本来自25个省市自治区,涉及14个行业,共计搜集到247家企业的有效问卷。

图1 调研样本地区分布

从样本地区分布来看,广东、山东以及湖北地区的企业最为集中,这部分地区的企业占比34%。其次相对集中的地区包括浙江、江苏、北京、上海、河南,这些地区的企业总计占比为35%。其他地区的企业占31%。 从行业来看,此次调研的14个行业中,机械装备、汽车及零部件和电子电气行业占比最高,分别为28%、16%和12%。另外,冶金化工占比8%,能源电力占比5%、航空航天占比4%、轨道交通占比4%、生命科学占比4%、家用电器占比3%、仪器仪表占比3%、船舶制造占比3%、食品饮料占比2%、纺织服装占比1%,其他行业占比7%。

图2企业行业分布

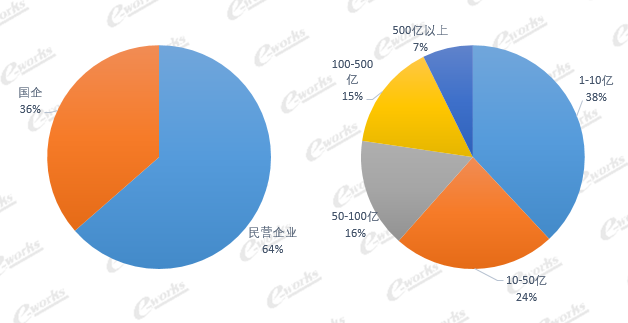

从企业类型来看,民营企业占比64%,国企占比36%。企业规模方面,年营收在1-10亿元人民币的企业占比最高,为38%,其次是10-50亿的企业,占比24%,50-100亿的企业占比16%,100-500亿的企业占比15%,500亿以上的企业占比为7%。

图3 企业类型(左)和企业规模分布(右)

制造企业出海的驱动因素

综合来看,制造企业出海受多种因素驱动,包括市场驱动、成本要素驱动、技术驱动、供应链链主带动以及贸易壁垒的规避等。

1、市场驱动

随着国内产品竞争加剧、市场逐渐趋于饱和等因素,很多领先制造企业开始将目光投向海外市场,寻求第二增长曲线。例如,欧洲近年来加速向电动汽车转型,欧洲动力电池市场需求快速增长,吸引中国动力电池企业纷纷落子布局。

2、企业成本要素驱动

随着我国老龄化问题逐渐显现,中国制造企业的低成本制造优势正被不断削弱。一方面,我国家电、纺织、钢铁化工和轻工行业已普遍出现了生产能力过剩、产品积压、设备闲置等问题,要寻求进一步发展,就必须将这些边际产业逐渐转移到仍具有优势的海外国家。另一方面,出海到具有成本优势的东南亚等国,不仅可以获得更低的人力/土地/水电成本,还能获取充足的适龄劳动力,可以有力承接我国劳动密集型和出口导向型企业部分产业链的转移。

3、技术驱动

企业要实现长远发展,需要转向依靠创新驱动来获得竞争优势,培育增长新动能。对国外先进技术引进、消化和吸收后再创新,有助于企业实现技术升级和技术赶超。国内企业一方面通过设立海外研发中心,依靠海外研发资源进行创新升级,反哺国内研发,增强企业在中高端市场的核心竞争力。另一方面,通过对海外领先企业发起并购,获得优势技术资源。

4、供应链链主带动

作为供应链链主的配套企业或者作为海外后市场的零部件供应商,为了更加靠近海外的需求端与供应端,这部分制造企业也进行了出海布局。同时,受全球产业链重构的影响,正在引发全球第五次产业转移,多家外资企业将部分产业链迁出中国,同时也使其国内的供应商跟随其海外建厂。

5、贸易壁垒的规避

我国出口型企业在国外遭受的贸易壁垒层出不穷,如绿色壁垒、技术性贸易壁垒、进口限制等关税和非关税贸易壁垒,从企业层面来看,对贸易壁垒的规避一方面促进企业提升产品质量和管理、建立绿色生产体系,推进国际认证等综合实力;另一方面也推动企业以应对贸易壁垒为契机实行跨国经营。

中国制造企业全球化的现状

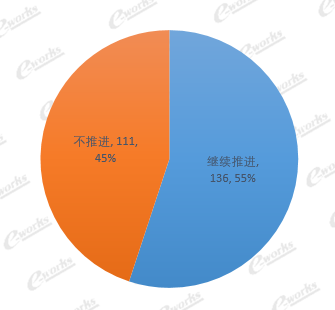

◉ 中国制造企业出海热度不减历经三年疫情,中国制造企业在出海的意愿上依然热度不减,此次调研中,55%的企业表示未来三年将继续推进企业的国际化征程。

图4 未来三年继续推进全球化的意愿

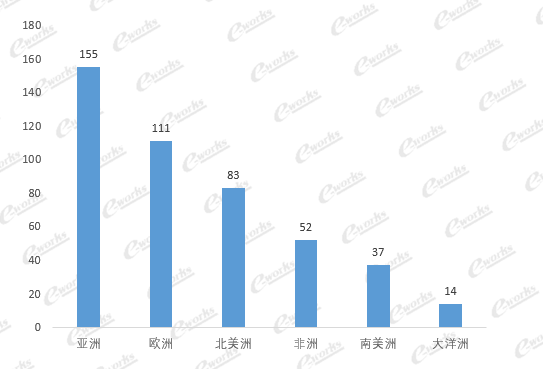

从出海目的地的地区来看,出海到亚洲地区的企业最多,达到 155家,其次是欧洲地区 111家;北美洲地区83家;非洲地区52家;南美洲地区37家;大洋洲地区14家。

图5 出海地区排名

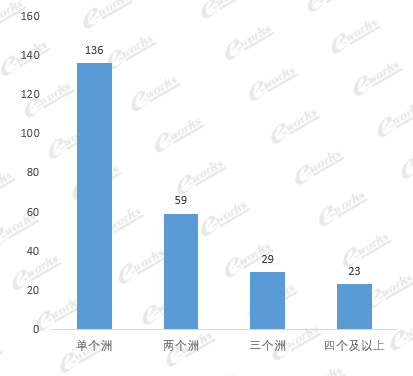

◉ 多点布局分散供应链风险疫情的影响叠加全球地缘政治和经济的不稳定性,使得部分制造企业的供应链一度中断,企业的全球化面临新的挑战。越来越多的企业开始意识到全球多点布局的重要性。从本次调研来看, 111家企业选择跨洲布局,占比为45%,其中,跨两个大洲的企业有59家,跨三个大洲的有29家,跨四个及以上的23家。

图6 中国制造业出海跨洲情况

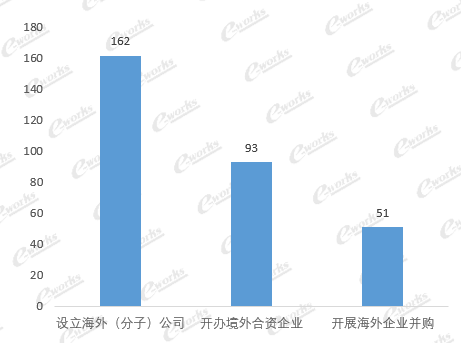

◉ 从走出去到走进去,机械装备行业扩张明显中国企业正在以什么样的姿态走出去?参与本次调研的247家企业中,有162家企业选择在海外设立(分子)公司,占比66%;有93家选择开办境外合资企业,占比38%;有51家选择通过开展海外企业并购的方式出海,占比21%。作为企业国际化中“走进去”的主要方式之一,海外并购虽然在调研结果中占比不高,但是近年来,我国制造企业特别是在机械装备、汽车及零部件、电子电气行业仍有不少值得关注的海外并购案。

图7 中国制造企业出海方式选择

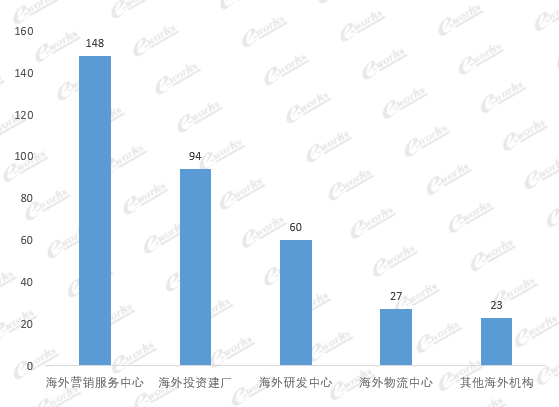

◉ 营销出海成为热门之选通过本次调研来看,有148家制造企业选择建立海外营销服务中心,占60%。尤其是在刚刚试水“出海”的阶段,企业往往会优先选择把产品和服务推出去,建立海外营销服务中心,并在随后的发展中,不断拓展营销网络,逐渐形成完备的全球营销体系。

图8 海外机构设立情况

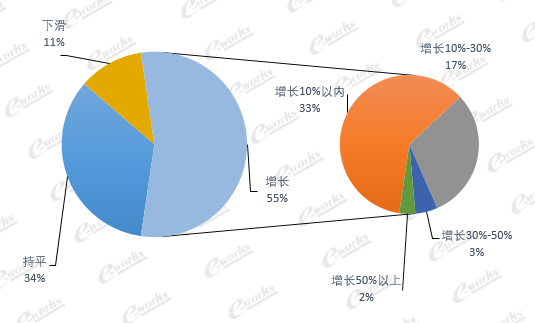

◉ 海外业务增长预期较乐观从增长预期来看,对于2022年海外业务的增长总体结果显示较为乐观,55%的企业预计2022年海外业务会出现增长,其中33%企业预计增长在10%以内,预期增长30%以上的企业占比5%。预计2022年海外业务持平的企业占34%,预计下滑的企业占比11%。

图9 2022年海外营收增长预期

中国制造企业全球化机遇与挑战

1、中国制造企业全球化的机遇

中国的制造业源远流长,规模巨大、门类齐全,产品跨越低端和中高端,其深厚的底蕴俨然成为中国制造企业出海最大的凭借。而“一带一路”和“双循环”等国家战略的引领,则为中国制造企业带来了广阔的海外合作空间,坚定了中国企业出海的信心。同时,随着数字经济的快速发展,中国制造业数字化转型正在加速演进,企业在生产、研发、制造等价值链不同环节的数字化水平显著提高,科技赋能极大地推动着企业全球化前进的步伐,同时也催生出新的商业模式,为制造业出海提供新的机遇。

2、中国制造企业全球化的挑战

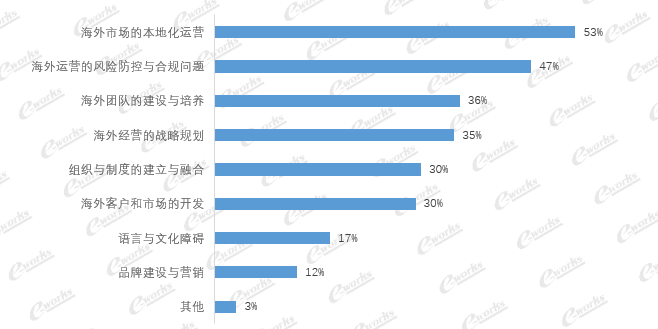

针对海外运营管理的痛点,本次调研结果显示,如何将海外市场本地化运营首当其冲。缺乏海外市场本地化的运营团队,对当地市场认知片面,无法融入本地文化,一直以来都是中国制造企业全球化运营的一大管理难题。其次,是对海外运营的风险防控和合规管理。中国企业往往会根据国内市场经验来看海外市场,造成海外拓展的失败。而不断变化的国际监管环境对企业合规体系的要求也在不断提升。

图10 海外运营管理痛点

-

[原创]2010-2012年中国OLED产业调研及未来前景预测报告2010-09-16 0

-

2010年中国LED路灯安装量达35万盏2011-01-19 0

-

2022中国开源发展蓝皮书(简体中文版本)2022-07-21 0

-

2023中国(青岛)国际太阳能光伏及储能展览会2023-04-08 0

-

2010~2015年中国电源适配器行业调研及发展战略咨询报告2010-10-09 401

-

2010-2015年中国其他电子传感产业深度调研及未来发展现状研究报2011-02-01 411

-

《计世》2015中国云视频会议市场调研报告2016-12-29 847

-

重磅!2018中国LED汽车照明行业调研报告2018-07-04 7652

-

2020年中国固态电池市场调研与投资分析报告2020-10-15 3132

-

2023中国汽车出海国际峰会2023-06-19 1333

-

传音控股入选“2023中国制造业500强”2023-09-21 1182

-

高通发布《音频产品使用现状调研报告2023》2023-10-18 736

-

传音多品牌入选“2023中国品牌出海声量TOP100”2024-01-15 1328

-

服务机器人企业YOGO ROBOT荣登《2023中国智能制造创新技术应用TOP20》2024-01-17 814

全部0条评论

快来发表一下你的评论吧 !