2023年一季度TOP15半导体公司排名

描述

根据近日世界半导体贸易统计组织(WSTS)发布的数据,2023年第一季度全球半导体销售额总计1195亿美元,与2022年第四季度相比下降了8.7%,比2022年第一季度下降21.3%。

这是自2019年第一季度下降14.7%以来的最大季度环比降幅。也是自2009年第一季度下降30.4%以来,十三年来最大的同比降幅。

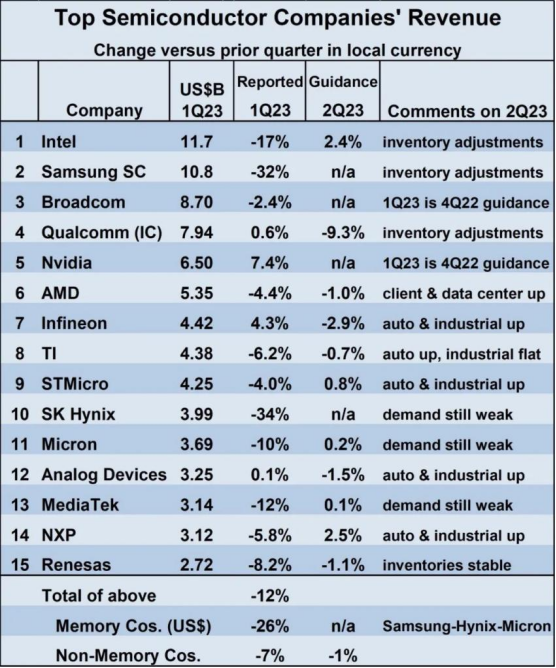

排名前15位的半导体公司的收入反映了这一弱点,2023年第一季度的加权平均收入较2022年第四季度下降了12%。

受创最严重的是内存公司(三星、SK海力士和美光科技),它们的股价合计下跌了26%。非内存公司跌幅最大的是英特尔(下跌17%)和联发科(下跌12%)。

总体来说,12家非内存公司下跌了7%。与2022年第四季度相比,四家公司在2023年第一季度实现了收入增长。

Nvidia尚未报告其23年第一季度的同等收入,但其对上一季度的指引是增长7.4%。Qualcomm、Infineon和AnalogDevices的收入也有所增长。

比较2023年第一季度与2022年第四季度的收入排名,继三星2023年第一季度收入下降32%之后,英特尔再次排名第一。

Broadcom和Qualcomm分别保持第3和第4的位置。SK海力士从22年第4季度的第5位跌至23年第1季度的第10位,收入下降34%。

Nvidia和AMD各上升一位至第5位和第6位。英飞凌科技成为第7位,超过德州仪器(TI)和STMicroelectronics,后者仍保持第8位和第9位。

美光科技仍然排名第11位。Analog Devices上升两位至第12位,联发科和NXP Semiconductors从第12位和第13位下滑至第13位和第14位。铠侠以26%的跌幅跌出前15名。瑞萨电子进入排名第15位。

SI(Semiconductor Intelligence)使用WSTS方法定义半导体供应商,既仅包括半导体的最终销售商。因此,台积电等代工厂不包括在内,因为它们通常将产品出售给作为最终卖方的其他半导体公司。这避免了重复计算收入。此外,不包括仅在自己的产品中使用半导体的公司,例如Apple。

2023年第二季度收入与2023年第一季度收入的指引喜忧参半。在提供指导的11家公司中,五家预计增长,六家预计下降。

预期涨幅最大的是恩智浦2.5%和英特尔2.4%。高通的预期跌幅最大,为9.3%。终端需求疲软和渠道持续库存调整被许多公司列为谨慎展望的因素。

汽车和工业仍然是亮点,五家公司表示这些行业与上一季度相比有所增长或至少持平。收入指引的范围反映了2023年第二季度的不确定性。

2023年第2季度的加权平均指引比23年第1季度下降1%。然而,加权平均高端指导增长3%,而加权平均低端指导下降5%,相差8个百分点。

关键终端设备的出货量在2023年第一季度大幅下降。IDC估计PC出货量同比下降29%。IDC最近对2023年第一季度智能手机出货量的估计显示,与一年前相比下降了14.6%。整个渠道的持续库存调整表明半导体出货量将滞后于终端设备出货量。

一旦库存恢复到目标水平,它们可能会保持精简状态,因为终端设备制造商将不愿在经济前景不明朗的情况下增加库存。

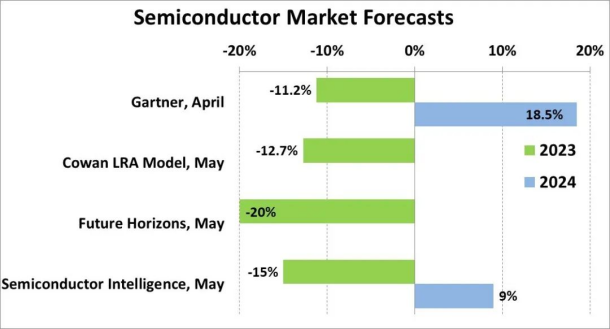

上个月发布的2023年半导体市场预测从Future Horizons下降20%到Gartner下降11.2%不等。SI预测下降15%。

鉴于2023年第一季度的疲软以及对2023年第二季度的谨慎展望,几乎可以肯定2023年将出现两位数的下滑。

2024年半导体市场的增长率取决于2023年市场复苏的时机。Gartner 5月份的预测是2024年增长18.5%,假设内存市场增长70%。SI的2024年的预测是9%的增长,范围在3%到15%之间。(EDN电子技术设计)

-

2008年第一季度全球手机出货量同比增17%2008-06-02 5443

-

2011年第一季度华强北电子市场分析报告2011-05-05 3661

-

2017一季度全球智能穿戴数据分析 苹果销量猛增Fitbit暴跌2017-05-12 3799

-

【公告】2021年第一季度社区版主考核结果与奖励2021-05-10 5953

-

警示:一季度半导体供应商将继续维持低库存2010-01-11 1137

-

2018年第一季度全球半导体供应商前十五排名状况2018-05-20 9960

-

2018年度全球半导体设备厂商Top15发布,中国占一席2019-03-24 7744

-

2019年半导体TOP15企业销售排名:英特尔第一,索尼增幅最大2019-11-18 22513

-

IC insights:全球一季度Top15半导体名单出炉 英特尔三星台积电位列三甲海思跌出前152021-05-26 5280

-

全球TOP15半导体厂商今年第一季度营收出炉2021-06-25 729

-

意法半导体公布2022年第一季度财报2022-05-05 3023

-

纳微半导体公布23年第一季度未经审计财务业绩2023-05-18 1431

-

2023年Q2 Top15半导体公司营收出炉,仅两家下降2023-08-15 2384

-

从Top15半导体公司Q3财报中,感受强劲的2024年半导体市场2023-11-22 1913

-

2024年第一季度全球半导体销售额总计1,377亿美元,同比增长15.2%2024-05-08 1900

全部0条评论

快来发表一下你的评论吧 !