AI算力底座,800G光模块显著受益

人工智能

描述

1、800G 时代已来,高景气周期开启

1.1、光模块:由产品升级驱动的周期成长性行业

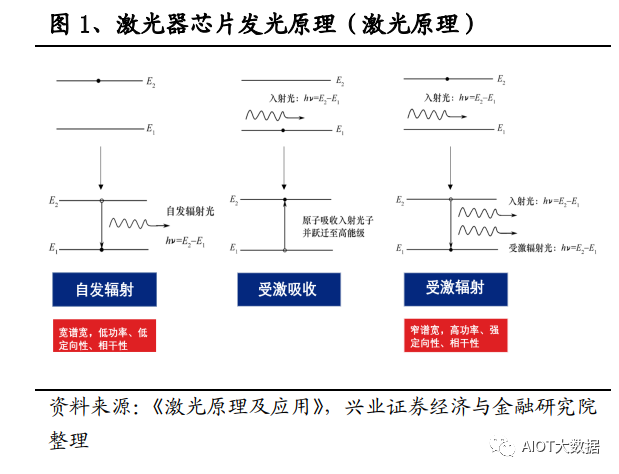

光模块是光纤通信中的核心组成部分,实现光信号传输过程中光电转换和电光转 换功能。光模块工作在 OSI 模型的物理层,主要由光电子器件(光发射器、光接 收器)、功能电路和光接口等部分组成,主要作用是实现光纤通信中的光电转换和 电光转换功能。光芯片是光模块的核心元件,基于激光的受激辐射原理完成光电 转换功能:处于基态(稳态)的原子在外来辐射光(由电/光泵浦源产生)作用下 先受激吸收跃迁到高能级(不稳态),再通过合适的能级系统形成粒子数反转,跃 迁到基态,实现受激辐射,发出光子和外来光子的频率、传播方向、偏振、相位 等均相同,从而产生窄谱宽、高功率、强定向性的激光。

光模块处于产业链中游,上游是光芯片与光器件厂商,下游主要应用于电信市场 和数通市场。目前光芯片与光器件国产化程度较低,国内产品多为无源器件、低 速率光芯片,根据 ICC 预测,2021 年我国 25G 光芯片国产化率约 20%,25G 以 上光芯片国产化率仅 5%。高速率产品多为国外头部厂商如博通等垄断,因此上游 光芯片成本占比较高。根据头豹研究院数据,光器件在光模块成本占比超过 70%, 主要来自 TOSA 与 ROSA 组件。下游主要客户包括设备商、运营商以及互联网云 厂商,市场份额集中,客户议价能力较强。在上下游的挤压下,光模块行业竞争 较为激烈,产品量价随产品升级周期性变动。出货量方面,新产品导入阶段出货 量较少,升级中期出货量开始爆发式增长,后期成熟产品的需求逐渐下降。价格 方面,产品价格以每年 17%-18%的平均幅度下降,尤其是新产品出货量达到高水 平后,标准化 ASP 通常迎来大幅下滑,根据 Lightcounting 统计,2018 年标准化 产品的价格同比下跌 37%,打破了 2011 年创下的下跌 33%的纪录。

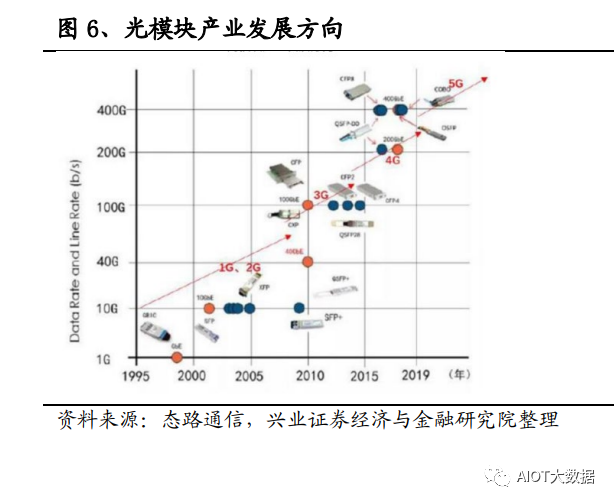

因此,我们判断光模块是典型的由产品升级驱动的周期成长性行业,判断行业景 气度的关键是产品升级阶段。光模块种类多、升级快,不同应用场景对传输距离、 带宽等性能有不同要求,流量高速增长带来的带宽压力驱动高速率光模块率先在 数据中心部署,电信市场产品升级压力相对较小。技术成熟周期推动数通市场光 模块以 5 年左右的升级周期迭代:2015 年以前,数据中心光模块以 10G、40G 为 主;2016 年,25G、100G 光模块开始部署,2019 年开始大规模放量;2019 年光 模块进入后 100G 时代,上层交换机光模块速率开始向 200G/400G 升级。2022 年, 200G、400G 产品大规模放量,800G 光模块进入导入阶段。

1.2、800G 新产品周期开启,迎来行业新一轮高景气

上游交换机芯片已突破:交换机芯片升级是光模块升级的基础条件,800G 交换机 及芯片市场技术逐渐成熟,51.2Tbps 芯片已突破,800G 光模块升级确定性强。 回顾交换机芯片及光模块部署历程,交换机芯片升级是光模块升级部署的先行条 件:2014 年首款 100G 交换芯片(Tomahawk)送样,2016 年 100G 交换机开始规模部署;2017 年 12 月首款 400G 芯片(Tomahawk3)送样,2019 年 12 月推出 Tomahawk4(支持双倍端口和容量),2020 年起 200G 和 400G 光模块开始上量。 目前多款 800G 交换机芯片已发布,800G 光模块有望开始规模部署。交换机芯片 分为自研与商用两种,自研芯片中思科的 Silicon One G100 交换机芯片支持 25.6T 交换能力,提供 32 个 800G 端口,总交换能力达 25.6T,每个端口也可以拆成 8 × 100G 或者 2×400G 应用。商用交换芯片厂商主要包括博通、Mellanox、Barefoot 和 Innovium,均可提供 25.6T 交换芯片,其中博通的 Tomahawk5 和 Mellanox 的 Spectrum-4 速率高达 51.2Tbps。从交换机来看,思科、新华三与 Mellanox 均于 2022 年发布 800G 交换机,800G 光模块部署势在必行。

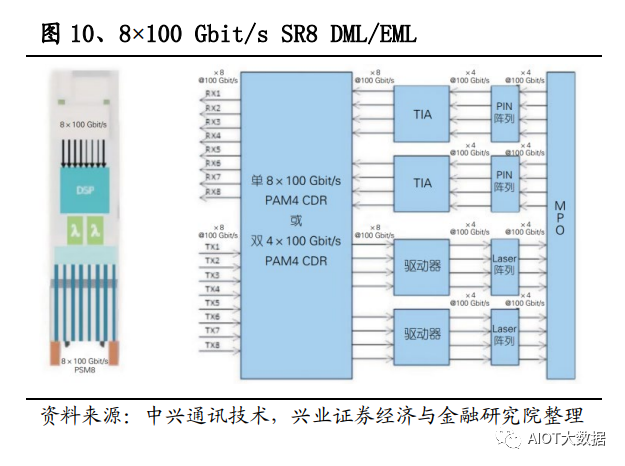

行业标准逐渐落地,主要供应商已发布样品并具备大规模量产能力。国内外多个 标准化组织竞相开展 800 Gbit/s 的标准化工作,IEEE802.3 工作组、OIF、IPEC(国 际光电委员会)等组织已对 800Gb/s 直调直检和相干方案进行立项,启动 800 Gbit/s 相关规范的制订工作,对 800 Gbit/s 光模块的应用场景、接口规格等进行了定义; 800G Pluggable MSA 已先后发布面向低成本、100 m 传输距离需求的 8×100 Gbit/s PSM8 以及面向2 km传输距离需求的4×200 Gbit/s FR4规范;由Cisco、Broadcom、 Juniper、Intel 等组成的光模块 MSA 工作组制定了第一个 800G QDFP 双重密度可 插拔光模块的标准,定义了 800G 光模块的尺寸 QSFP-DD800。主要供应商已具备 800G 量产能力:2020 年,华为即发布业界首个 800G 可调超高速光模块;中际旭 创保持行业领先,推出 800G OSFP 和 QSFP-DD800 光模块产品线,可实现 100m – 2km 的传输距离,2023 年批量出货;新易盛等厂商也具备 800G 规模量产能力。

800G 新产品周期增长弹性大(升级路径统一)、确定性强(已批量出货)。后 100G 时代,全球云厂商光模块 200G/400G 升级路径显著分化,驱动数通市场产品周期 熨平;800G 产品升级路径统一,部署速度有望超过 400G,光模块市场未来具有 更强的升级弹性与更大的增长空间。根据 MSA 发布的 800G 光模块白皮书,TORServer 层采用 200G AOC 时,上层需要部署 800G 光模块。可用性、系统成本方 面, 800G 产品同样优于 400G,可以在 1U 的外形尺寸中使用 25.6Tbps 的芯片, 对外 32 个 800Gbps 端口,每比特成本将优于同等的 400Gbps。根据 Dell'Oro 预 测,800G 光模块渗透速率有望高于 400G,到 2025 年在数据中心交换机端口中将 超过 25%。AI 需求爆发加速 800G 光模块布局,北美大客户已开始批量采购,新 增 AI 大客户英伟达带来业绩新驱动,800G 升级确定性强;且行业竞争格局稳定, 头部厂商继续引领行业发展,光模块龙头中际旭创已率先拿到英伟达、谷歌等海 外客户 800G 批量订单,开启量产第一年。

2、AI 算力底座,迎云需求共振

2.1、AI 浪潮催化算力需求爆发,800G 光模块显著受益

ChatGPT 掀起 AI 浪潮催化算力基础设施建设,数通光模块市场迎来新一轮行业 高景气。2022 年 11 月 30 日,OpenAI 发布 ChatGPT,5 天内用户突破百万大关, 月访问量达 2100 万人次,截至 2023 年 1 月末,其月活用户已经突破 1 亿,远远 快于其他消费级应用程序。根据 Sensor Tower 的数据,TikTok 达到 1 亿用户用时 9个月,Instagram 用时30个月。World of Engineering的报告显示,Meta(Facebook)、 Twitter、iTunes 达到 1 亿用户的时间分别为 54 个月、60 个月、78 个月。目前 AIGC 仍然以文字为主,随着图片、音视频等形式的加入,将带来流量的爆发式增长。 AI 需要数字基础设施提供算力支持进行训练与模型优化,大模型及其应用的发展 与推广进一步提升流量带宽需求,双轮驱动数通光模块市场迎来行业高景气。

英伟达、谷歌、微软、亚马逊等海外巨头纷纷加码 AI 建设,带动配套高速光模块 需求提升。随着 ChatGPT 在全球掀起新一轮 AI 大模型浪潮,以微软、Google、 亚马逊为代表的科技巨头纷纷加码 AI 建设。①微软:2023 年 2 月初,微软宣布 旗下所有产品将全线整合 ChatGPT,包括 Bing 搜索引擎、Office 全家桶、Azure 云服务、Teams聊天程序等,并于3月16日发布AI办公助手Microsoft 365 Copilot, 搭载了目前功能最强大的 AI 大模型 GPT-4 的 AI 助手将接入微软全家桶产品。② 谷歌:由谷歌和柏林工业大学共同打造的多模态大模型 PaLM-E 目前拥有 5620 亿 参数,是全球最大的视觉语言模型;谷歌旗下两大顶级 AI 团队谷歌大脑与 DeepMind 合二为一设立 Google DeepMind,专攻 AI 相关的战略级技术。③亚马 逊:推出 Bedrock 生成式人工智能服务以及自有大型语言模型泰坦。④英伟达: AI 计算领域的领导者,A100 芯片仍然是唯一能够在云端实际执行任务的 GPU 芯 片;H100 已经全面投产,并部署在多家客户的云计算服务中,包括微软 Azure、 谷歌、甲骨文等客户的数据中心,H100 配有 Transformer 引擎,可以专门用作处 理类似 ChatGPT 的 AI 大模型,由其构建的服务器效率是 A100 的十倍。

产业链上下游公司上调收入指引彰显信心,800G 景气周期再印证。由于大型云计 算公司采用 ChatGPT 等 AI 需要相关网络基础设备,博通预计将受益于 AI 聊天机 器人热潮,公司用于 AI 应用的以太网设备销售额有望从去年的 2 亿美元上升到 今年的超过 8 亿美元,并预测这一趋势将继续加速。Marvell 公布 2024 财年 Q1 财 报,一季度净营收 13.2 亿美元,高于此前市场预期的 13.0 亿元;预计二季度净营 收 13.30 亿美元(±5%),再超市场预期,其中 AI 成为公司关键增长动力,2024 财年 AI 收入预计翻番,并认为未来几年 AI 产业仍将带动公司继续快速增长。英 伟达发布 2024 财年 Q2 财务指引,营收预期达 110 亿美元,较市场预期(71.8 亿 美元)增加 53%,主要系生成式 AI 大语言模型驱动数据中心业务相关产品需求 激增,公司“显著”增加相关产品供应并为下半年进行大量采购,数据中心需求 可见度较高,预计下半年业绩维持高速增长。光模块上下游公司持续高增长,再 次强化印证 AI 推动下的 800G 高景气周期。

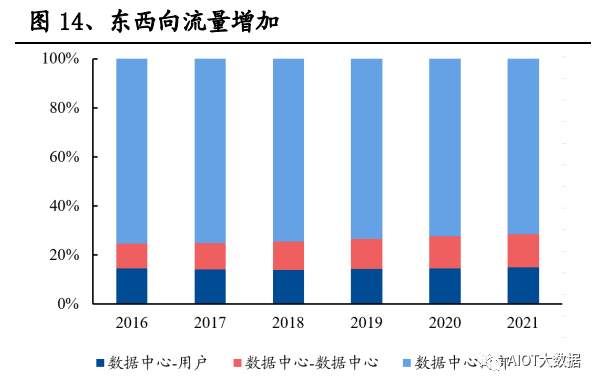

东西向流量增长驱动网络架构向叶脊结构升级,大幅提升光模块需求量及传输速 率。根据思科公司预测,2021 年东西向流量将占 85%,其中数据中心内部的流量 占 71.5%,数据中心之间的流量占 13.6%。叶脊架构以更低成本支持大规模网络部 署,在数据中心中得到广泛应用。从光模块需求量来看,传统数据中心架构所需光模块对机柜数倍数仅 8.8 倍,叶脊架构下该倍数增长至 44/48 倍,光模块配置需 求爆发式增长。从光模块速率来看,扁平化的结构利于数据中心增加机柜和服务 器数量,大型化、复杂化的发展趋势催化交换机和光模块提升传输速率满足内部 海量流量的互通。

AI 高性能计算带来算力缺口,高速率、低延时的要求推动胖树(Fat-tree)架构 在数据中心网络中部署,800G 光模块作为高性能计算网络核心部件,率先引领算 力需求爆发。AI 服务器普遍采用 CPU+GPU 的形式, GPU 的单卡核心数能达到 近千个,如配置 16 颗 NVIDIA Tesla V100 Tensor Core 32GB GPUs 的核心数可过 10240 个,计算性能高达每秒 2 千万亿次,因此对底层数据的传输速率和时延有较高要求。胖树架构上下行端口一致,每个节点上行带宽与下行带宽相等, 带宽 收敛比为 1:1,从而有效降低数据传输时延并提高计算稳定性,在超算中心大规模 部署,驱动光模块向更高速率升级。

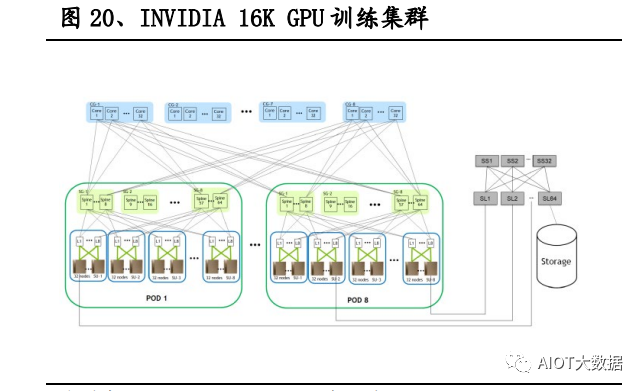

以英伟达 16K GPU 训练集群为例,测算单个模型对 800G 光模块需求弹性:服务 器到 TOR 层分 200G(A100)和 400G(H100)AOC/DAC 两种情况,叶交换机下 行和上行均为 800G 光模块,脊交换机下行和上行均为 800G 光模块;且 AI 服务 器整体算力负荷高于传统数据中心,带宽需求高,我们以收敛比 1:1 进行测算。 根据我们的详细测算,800G 光模块:A100 GPU 约为 1.25:1,800G 光模块: H100 GPU 约为 2.5:1。基于下游应用角度,谷歌搜索一天访问次数 35 亿次,考 虑谷歌访问量分布,假设 35%集中在欧洲地区晚上 8-9 点,峰值访问量为每秒 340278 次访问量,平均找 1000 字/次,需要约 17 万台服务器。假设全球范围内有 2 个谷歌测算体量相当的大模型,使用 A100 芯片的系统对应光模块(含 DAC) 用量约 613 万个,传输距离为 500m 的 DR8 光模块和 2km 的 FR8 光模块(用于Leaf-Spine)用量为 340 万;使用 H100 芯片的系统对应光模块(含 DAC)用量约 953 万个,传输距离为 500m 的 DR8 光模块和 2km 的 FR8 光模块(用于 LeafSpine)用量为 681 万。伴随视频类交互模式出现,AI 服务器需求量较文字类交互 大幅提升,驱动配套高速光模块需求爆发增长,800G 光模块产业链企业有望显著 受益。

2.2、北美云需求与 AI 共振,驱动数通需求高增长

从资本开支来看,北美云需求仍处于下滑期,但 800G 升级叠加 AI 算力投入带动 云计算基础设施产业链景气度持续提升。2022Q4,海外三大云厂商、Meta 资本开 支合计 396.84 亿美元,同比增长 15.83%,环比增长 4.11%,维持增长态势但增速 有所放缓。2023 年,宏观经济压力叠加前期云计算投入的提前释放,北美云厂商 资本开支短期承压,AI 算力缺口为云计算注入新动力,全年资本开支存在超预期 可能:Meta 全年资本开支指引下调至 300-330 亿美元;谷歌预计全年资本开支和 2022 年相比略有增长;微软预计加大支出力度,加强云数据中心建设,以满足客 户对新型人工智能工具的需求;亚马逊大力投资大型语言模型和生成式人工智能, 预计将长期投资从建设新仓库和配送中心,转向将更多资金投入云计算业务的基 础设施。整体看来,光模块增速短期内承压,随着 800G 产品逐渐上量,有望开启 新一轮景气周期。

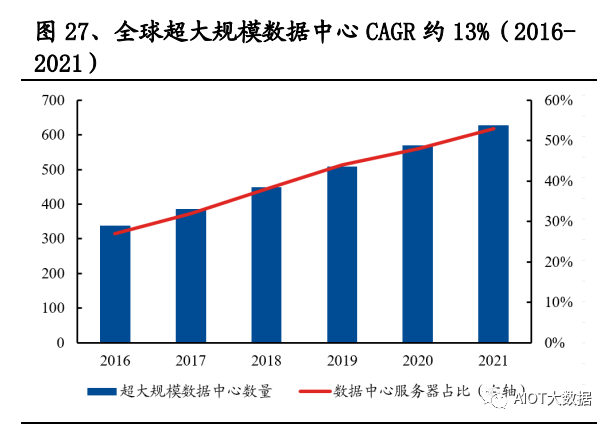

云需求与 AI 共振,算力底层基础设施持续受益。根据 800G Pluggable MSA 组织 发布的 800G 光模块白皮书,2017 年-2021 年,全球互联网带宽容量以 48%的年 复合增长率增长。思科的全球云指数预测,全球数据中心到 2021 年达到 628 个, 其中亚太地区占比最高,从 2016 年的 30%升至 39%,北美地区从 2016 年的 48% 降至 35%,位居第二。云计算是流量增长的主要驱动力,2016-2021 年,全球数据 中心 IP 流量 CAGR 为 25%,云数据中心流量 CAGR 为 27%,增速高于整体增速。

3、LPO vs CPO:更低功耗

AI 高算力背景催生低功耗、低延时光模块需求,LPO(Linear-drive Pluggable Optics)与 CPO(Co-packaged Optics)是目前主要探讨的降低功耗方案。Meta 认 为,数据中心网络流量高速增长,尤其是数据中心内部流量显著的增加,导致网 络耗能占比不断提升,并提出随着带宽需求扩大单带宽耗能不断下降的要求;微 软数据显示,服务器带宽增至 800G 时数据传输功耗占比可达 20%。AI 高性能计 算对数据中心光模块速率和数量提出更高要求,催化网络功耗高速增长,“功耗墙” 挑战凸显,保证性能的同时降低功耗成为光模块技术发展的重点,LPO 和 CPO 作 为降低光模块功耗的两种主流技术路径受到广泛关注。

3.1、LPO:深度契合 AI 短距互联诉求,延续传统可插拔光模块优势

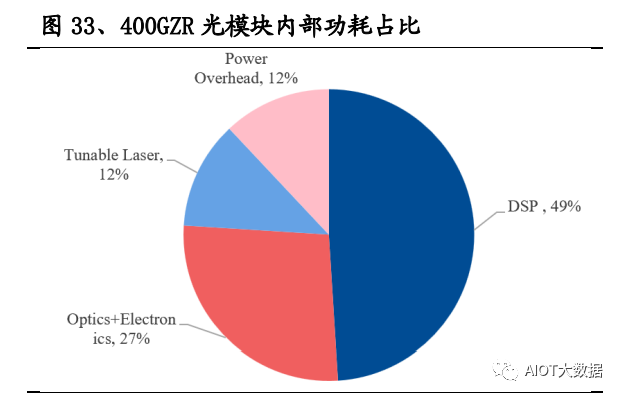

LPO 深度契合 AI 短距互联低功耗、低延时需求,且技术更新迭代相对较小,有 望成为 800G 时代重要补充方案。传统光模块通过 DSP 芯片对高速信号进行信号 处理达到低误码率,但功耗较大,以 400G 光模块为例,用到的 7nm DSP 功耗约 为 4W,占整个模块功耗的 50%。LPO 将 DSP 功能集成到交换芯片中, 只留下 driver 和 TIA,并分别集成 CTLE 和 Equalization 功能,用于对高速信号进行一定 程度的补偿。相较 DSP 方案,LPO 可大幅度减少系统功耗和时延,保证一定传输 性能的同时降低成本,并保持可插拔特性便于后续维护。

① 低功耗:Arista 针对不同光学方案进行功耗对比,采用 Linear-drive 方案后, 硅光、VCSEL、TFLN 薄膜铌酸锂光模块的功耗均下降 50%左右。2023 OFC 上 MACOM 展示单通道 100G 的单模 800G DR8、多模 800G SR8 线性直驱方案,在功耗方面多模省 70%,单模省 50%;Arista 展出 800G-DR8 线性直驱方案,较 5nm DSP 方案可节省 30%功耗至 7W。②低延时:不采用 DSP 进行信号复原后系统时 延大幅降低,根据 MACOM 的方案可降低 75%。③低成本:DSP 芯片价格在光模 块成本中占比较大,LPO 采用更复杂 Driver 和 TIA 芯片增加的成本低于 DSP 成 本,光模块整体成本下降。④可插拔:LPO 技术沿用可插拔形式,具有便于后续 维护的优势,催化可插拔光模块新一轮升级周期迎来行业高景气。

头部光模块厂商在 LPO 产品研发方面有望步入快车道,云厂商、设备商积极布 局线性直驱方案。从上游芯片、交换机到下游终端用户均重视 LPO 技术发展与应 用,实现商用确定性较强:在 OFC 2023 上,Macom、Broadcom 等多家厂商展示 了 Linear-drive 方案;Arista 重点展示的 Linear 方案得到博创、NVIDIA 等多家交 换机厂家的认可;头部光模块公司加速 LPO 方案布局,新易盛、剑桥等公司陆续 发布相关产品。

3.2、CPO:降低功耗优势显著,技术尚未成熟仍待改进

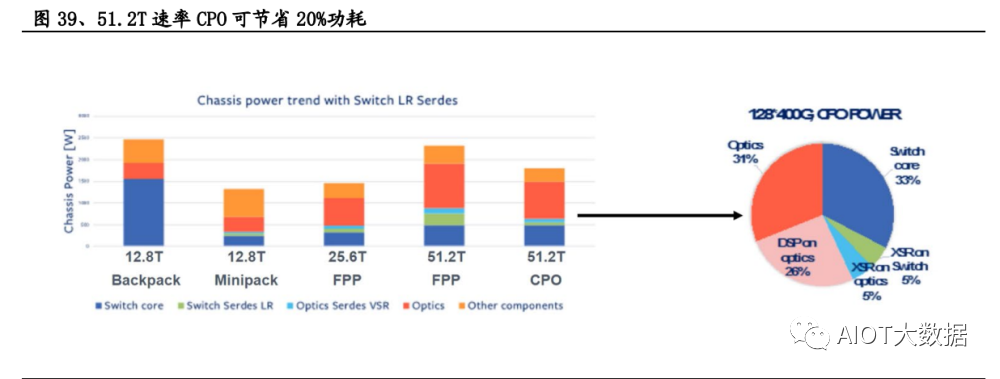

CPO 是一种全新的高速率产品形态,可有效降低系统功耗。区别于传统可插拔光 模块,CPO 技术将光学组件与芯片封装在一个模块中,将光引擎移至交换芯片附 近,降低传输距离、提高高速电信号传输质量的同时极大降低系统功耗,且集成 度高大大缩小体积,在高性能计算集群中优势显著,在 AI 集群和 HPC 渗透率有 望逐步提升。根据 Meta 数据,交换机芯片速率达到 51.2T 时 CPO 方案可减低 20% 功耗。

龙头云厂商、芯片公司推进 CPO 技术不断演进,但正式商用时间尚未明确。2020 年底,COBO 和 OIF 成立相关工作组开始制定标准;CPO 的发起者 Facebook 和 微软在 2021 年 2 月发布其 3.2T CPO 产品需求方案;博通在 2021 年年初发布将 ASIC 电芯片和光器件合封的产品;2021 OFC, Intel 与 Ayar Labs 合作实现 8Tbps 的共封装 FPGA,II-VI 展示了 3.2T 速率的 ROSA;2023 OFC,博通的最新交换机 产品 Tomahawk StrataXGS 5 中的 Tomahawk 5 采用光电共封技术,该交换机仅需 5.5W 的功率为 800Gbps 的流量供电;思科也演示了 CPO 技术实现的可行性具体 步骤,预计试验部署与 51.2Tb 交换机周期同时进行,在 101.2Tb 交换机周期内更 大规模地采用;国内光模块厂商也在 CPO 领域布局,但正式商用时间尚未明确。

CPO 技术路径仍待成熟且需求尚未迫切,传统可插拔方案凭借顽强生命力有望继 续主导。①可维护性:CPO 技术非可插拔,后续可维护性较差;LPO 延续可插拔 技术方案优势。②可靠性:因交换机尺寸受限,CPO 时代光引擎基于芯片级的硅光集成,即使是过渡方案 NPO 技术同样基于硅光,但目前没有硅光集成的样机, 硅光长距传输问题仍未解决;交换芯片散热影响激光器性能,光源模组外置方案 或成为主流。LPO 因去除 DSP 芯片影响信号恢复性能,但在 AI 短距互联应用场 景下得以弥补。③商业模式挑战:CPO 对硅光技术储备有较高要求,且由于工艺 无法分离大概率由交换机芯片厂商主导,产业链变动或影响 CPO 技术应用进程推 进。LPO 依赖交换机芯片性能,但对产业格局影响较低。④紧迫性:3.2T 光模块 时代对 CPO 产品形态诉求相对较高,1.6T 时代可插拔光模块已有较为成熟的 8*200G 主流方案满足行业需求。⑤确定性:2023 OFC 中际旭创、新易盛、光迅 科技等光模块头部厂商都已推出 1.6T 光模块,量产时间较为确定,预计在 800G、 1.6T 时代传统可插拔光模块方案仍为主流,CPO 技术仍待成熟。

4、龙头地位稳固,800G 全产业链受益

4.1、800G 竞争格局稳定,AI 催化全产业链受益

光模块行业强者恒强,市场份额向头部集中,国内厂商逐渐崛起。100G 时代,中 短距离应用场景(10km 以下),以中际旭创、AOI、Intel 等龙头厂商占据主要市 场份额,长距离应用场景(10km 以上)市场中,Oclaro、Lumentum、Source,超 长距离(40km 以上)相干光模块市场中,Acacia、Oclaro、Lumentum、华为海思 等厂商占据主要市场份额。从 2018 年开始,大部分日本和美国供应商退出市场, 以旭创为首的中国供应商排名逐渐提高。根据 LightCounting 公布的 2022 年全球 光模块 TOP10 榜单,中国光模块厂商共 7 家入围,中际旭创和 Coherent(并购 Finisar)排名并列第 1,华为、光迅科技、海信宽带、新易盛、华工正源、索尔思 光电分别位居第 4、第 5、第 6、第 7、第 8 和第 10 名。

800G 时代,可插拔仍是主导方案,技术更迭小,考虑北美大客户高验证壁垒,以 中际旭创为代表的行业龙头厂商凭借诸多优势有望维持竞争格局平稳,受益弹性 和确定性强:①技术升级迭代速度快:高带宽压力驱动产品以 4-5 年为周期升级, 光模块厂商需要持续进行研发投入保证技术升级;②产品线扩充能力强:光模块 种类繁多,单个细分产品市场空间有限,只有扩充产线才能突破增长瓶颈,然而 单个产品升级快导致光模块厂商难以在全部细分市场占据主导地位,一定程度上 抑制市场集中度提升;③成本控制能力强:产品线的不断扩充及产品技术迭代升 级需要较多研发投入,同时产品生命周期短,良率提升空间小,成本与费用相对 高企,成本控制能力保障公司盈利能力。④交付能力要求高:光模块下游行业市 场集中度高,头部企业议价能力强,行业内部竞争激烈,需要通过规模优势、可 靠的交付能力建立相对稳定的上下游合作关系。800G 升级叠加 AI 带来长期想象 空间,光模块、光器件、光芯片、陶瓷外壳等 800G 产业链均有望显著受益。

4.2、重点公司分析

400G 时代,光模块产品升级周期性得到验证,产品升级初期是投资最好阶段。光 模块升级初期,老产品增速下降,新产品尚未放量,不足以拉动整个行业的高增 长,行业进入青黄不接的阶段,板块估值和业绩预期都较低,随着新产品升级带 来新一轮景气周期预期来临,板块估值有望迎来巨大提升;产品升级中期,业绩 逐渐兑现,新产品放量带动行业爆发式增长,仍有一定上涨空间;产品升级周期 尾声,行业进入景气下行阶段。以光模块龙头中际旭创为例,2019 年,400G 光模 块开始进入升级初期,公司营收同比下降 7.73%,归母净利润下降 17.59%,但市 场对 400G 新一轮升级周期的乐观预期驱动股价有较大涨幅,光模块板块估值也 有大幅提升,Wind 光模块指数 19 年上涨约 70%。

中际旭创

800G 多次加单提升行业景气度,公司持续高份额引数通市场。公司率先拿到英伟 达、谷歌等海外客户 800G 批量订单,有望高份额出货,开启规模量产第一年;预 计明年英伟达和谷歌进一步加大需求,亚马逊、Meta、微软等厂商通过验证进入 量产,公司迎来业绩拐点;泰国工厂扩建夯实 800G 放量基础,未来有望继续引领 市场,业绩拐点有望逐渐出现。 AI 加大 800G 新产品需求弹性,公司前瞻布局前沿技术。光模块数量与 GPU 成 正相关,伴随视频类交互模式出现,驱动配套高速光模块需求爆发增长。在 AI 算 力中心低功耗诉求迫切背景下,LPO 线性直驱技术降低功耗与延时性能优势突出, 公司目前已有 LPO 相关技术储备,随着低功耗 LPO 方案的推广,公司有望步入 快车道。公司发布 1.6T OSFP-XD DR8+可插拔光通信模块,提前布局 1.6T 时代。

中瓷电子

光模块陶瓷外壳“一枝独秀”,800G 突破头部光模块厂商。光模块陶瓷外壳&底 座成本占比近 15%,仅次于光电芯片,公司高速光模块陶瓷外壳在国内“一枝独 秀”:400G 光模块用陶瓷外壳已经实现批量出货;800G 产品技术水平已与海外相 当,作为国内重要供应商,正逐步量产,客户主要包括新易盛等国内外头部 800G 光模块公司,未来有望受益 AI 浪潮,加速放量。

天孚通信

800G 叠加 AI 升级周期驱动数通市场持续高景气,公司高速光引擎项目加速放量 打造新增长极。需求方面,数通市场持续高增长驱动公司各系列无源器件需求显 著受益,公司发布 800G 光模块配套应用的光引擎产品和解决方案,作为高速光 引擎龙头企业高速光引擎配套需求以及市场份额有望持续提升,抢占 800G 新周 期市场先机。随着 AI 持续的发展,无源器件和光引擎 400G、800G 产品份额有望 持续提升。在新一轮行业高景气背景之下,公司募投项目扩产计划预计 2023 年开 始加快建设进程,加速海外泰国工厂选址建设,积极进行产能全球化布局,持续 扩张产能并建立产能动态调整机制以应对高涨的需求。

新易盛

公司 800G 有望逐步量产并实现大客户突破,深度受益于新一轮升级周期。凭借 在 400G 的技术积累和产业链上下游的深度耕耘,公司顺利突破北美大客户,实 现 400G DR4 批量供应。公司不断丰富高端产品线,推出多款 800G 光模块;收购 完成参股公司 Alpine 的剩余股权,加码硅光和相干产品技术,顺利推出多款基于 自研硅光芯片的高端光模块产品,加快全球化产业布局;推出采用单波 200bps 技 术的 1.6Tbps 光模块,为下一次产品升级提前布局。产能方面,公司募投项目新 产线的建成夯实放量基础。

AI 算力带动行业需求爆发下,持续加强 LPO 等关键低功耗技术储备。AI 模型网 络架构变革催生光模块需求,800G 光模块 LPO 线性直驱技术低功耗优势深度契 合 AI 诉求,公司于今年 OFC 展会期间推出多款 LPO 相关产品并与主流厂商与用 户建立了良好合作关系;与此同时推出了基于薄膜铌酸锂调制器的业界最节能的 800G 光模块,持续加强未来高新技术领域储备,有望开辟成长“新天地”。

兆龙互连

200/400/800G DAC 稀缺供应商,AI 驱动 DAC 业务迎高增长。DAC 铜缆连接方 案凭借可靠性、低能耗、低时延等优势成为数据中心短距互联(一般在 5m 以内) 的主要方案,主导北美云数据中心短距互联,并适配 AI 超算数据中心需求。AI 产 业发展推动 GPU 需求量激增,DAC 需求量与 GPU 数量强相关,对应市场规模有 望显著增长。公司目前已能够规模化生产应用于传输速率达到 400G 的 DAC 高速 传输组件及配套的高速传输电缆,同时积极布局 800G 传输速率的高速电缆组件, 能满足大型乃至超级数据中心、高速通信领域的数据传输需求。作为国内稀缺的 优质 DAC 供应商,公司构建了强大的产品资质壁垒,高速电缆及组件产品已批量 导入国内头部互联网企业,突破海外市场,间接供货北美云厂商。 PCIe Cable 迎“量价齐升”,服务器内部互连业务迎增长新机遇。公司 PCIe Cable 产品配套 CPU/GPU 与显卡、内存等设备高速连接,受益 AI 服务器规格提升,产 品迎“量价齐升”机遇,有望逐渐量产,贡献增量。

鼎通科技

公司深度绑定全球巨头客户,是 800G 升级&AI 算力核心受益标的。公司提供高 速背板连接器组件和 I/O 连接器组件,主要用于数据中心、通信基站等大型数据 存储和交换设备。凭借优异的模具设计和精密加工制造能力,公司深度绑定安费 诺、莫仕和中航光电等全球知名连接器巨头客户,并于 2022 年成功进入泰科通讯 业务模块,开展 CAGE 及结构件业务合作。目前,公司和客户着力开发 QSFP 112G 和 QSFP-D 等系列产品,未来核心受益 800G 光模块的升级。

编辑:黄飞

-

800G光模块:AI时代数据高速传输的核心引擎2025-10-20 1455

-

加速AI未来,睿海光电800G OSFP光模块重构数据中心互联标准2025-08-13 2232

-

DeepSeek推动AI算力需求:800G光模块的关键作用2025-03-25 1184

-

算力革命倒逼光通信技术迭代:800G光模块为何成为刚需?2025-02-17 1531

-

为什么400G光模块和800G光模块如此火爆?2024-12-23 1506

-

数据中心与AI人工智能的基础设施保障:800G光模块2024-12-09 1958

-

未来网络的高速引擎:800G光模块市场预测与应用前景2024-11-15 1883

-

华迅光通AI计算加速800G光模块部署2024-11-13 902

-

800G光模块面对AI发展的增长之路2024-04-28 1800

-

AI算力应用中的光模块产品2024-01-02 1562

-

800G光模块QSFP-DD和OSFP的区别2023-08-23 19470

-

浅谈800G光模块的分类2023-07-27 11167

全部0条评论

快来发表一下你的评论吧 !