2023中国智能网卡行业词条报告

描述

智能网卡能够灵活卸载CPU不适合的处理任务,满足数据平面网络处理需求并兼容现有网络协议生态。其核心作用在于减轻CPU算力负担并让其处理更重要的任务。而传统的网卡仅负责数据链路的传输、网络堆栈算法和协议,其他如存储、网络加解密和安全等功能会占用大量CPU资源。

在网速飞速提升、内存瓶颈突出、网络处理开销愈发显著的时代,普通网卡在网络协议处理、数据搬移、使用灵活性等方面逐渐暴露出缺陷。智能网卡,作为可编程的智能网络设备,在数据中心、科学计算领域均得到广泛关注,成为解决网络瓶颈的关键技术。

在网络协议处理卸载、网络功能虚拟化、特定应用加速等应用场景中发挥着重要作用。例如,智能网卡在云服务行业得到广泛应用,公有云服务商通过大规模部署智能网卡,降低CPU开销,提升网络性能。

1.智能网卡行业定义

传统网卡固定功能的流量处理功能无法适应SDN、云和虚拟化部署的需要,市场对网络功能卸载到可编程硬件的需求愈发急迫。智能网卡,第一代SmartNIC和第二代DPU,可有效降低网络接口带宽的增加造成的CPU(中央处理器)资源负载,节约运行应用程序的CPU资源。智能网卡通常作用在服务器侧,可以将网络、存储、操作系统中不适合CPU处理的高性能数据处理功能卸载到硬件芯片执行,提升数据处理能力,释放CPU算力。

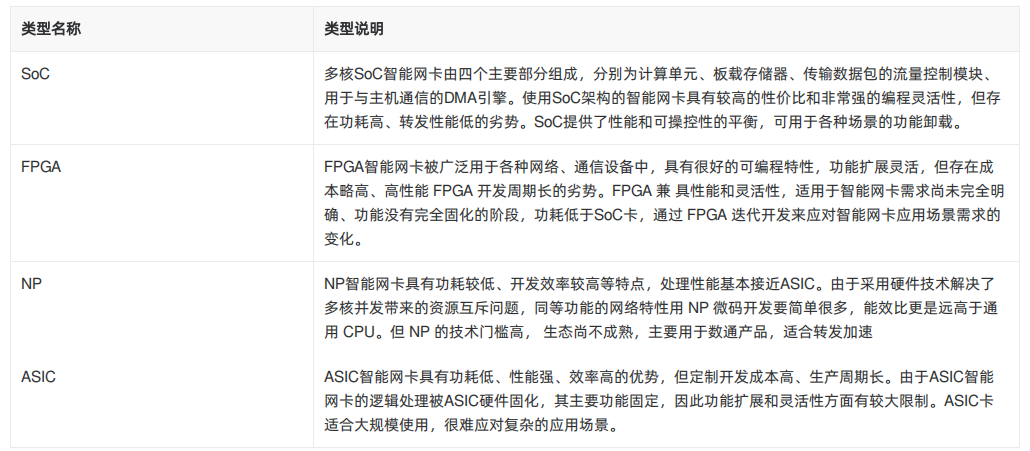

2.智能网卡行业分类

从智能网卡的核心处理器的设计角度来划分,目前智能网卡的设计主要有四大类,分别为基于SoC、FPGA,MP,ASIC的芯片架构。单一芯片架构的智能网卡通常难以满足复杂多样的场景需求。SoC智能网卡具备编程灵活、功能强大的优点,但性能和功耗方面存在瓶颈。采用FPGA、NP、ASIC芯片架构的智能网卡性能方面比较强,但编程灵活性方面存在短板。因此,除了SoC片上系统CPU加速外,智能网卡主要以SoC+FPGA、SoC+NP、SoC+ ASIC增强形态出现,同时也因基础架构的不同而适用于不同场景。

3.智能网卡行业特征

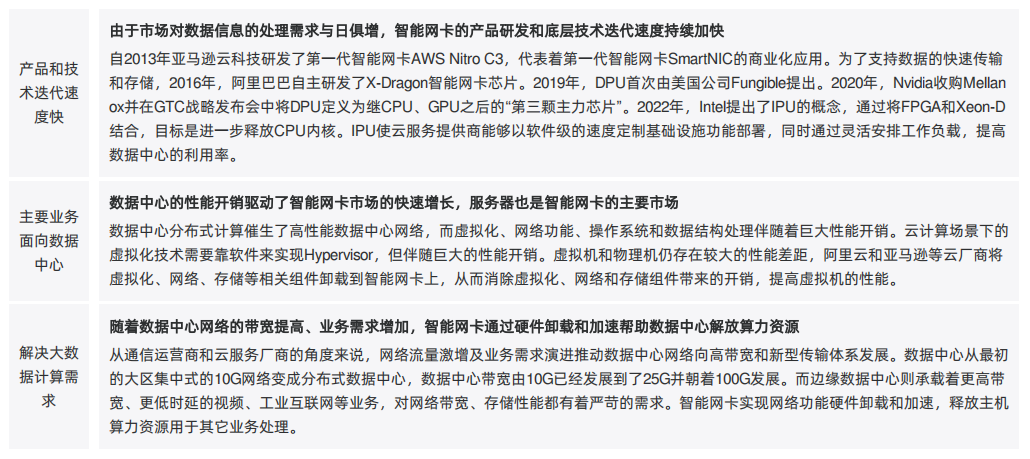

随着智能网卡行业的迅猛发展,产品和技术迭代速度加快。智能网卡已从2013年研发的SmartNIC演进至第二代DPU并朝着第三代IPU发展。中国市场出现了一批智能网卡初创公司(云豹智能、芯启源、云脉芯联等),智能网卡公司通过FPGA、NP、ASIC等多种芯片架构实现DPU芯片的设计,与中国云服务厂商和各行业数据中心采取定制或联合研发等多种模式,推动智能网卡在数据中心的应用落地。

4.智能网卡发展历程

智能网卡首先由国外互联网云服务商进行先期探索,并验证了智能网卡能够有效提升云数据中心效能。阿里巴巴、腾讯等中国互联网企业也积极研发智能网卡产品,降低其硬件投入和运营能耗,提升其云数据中心产品及服务的竞争力。

互联网云服务商通过使用智能网卡提高每个计算节点的计算能力,在同等算力下,使用智能网卡所需的服务器数量更少,从而降低了服务器的前期硬件投入成本,大幅降低了大规模部署网络服务的总拥有成本。从产品端来看,智能网卡正从依靠Host CPU和可部分卸载的smartNIC(初代智能网卡)演变成拥有嵌入式CPU、可完全卸载和可编程硬件的DPU(新一代智能网卡)。

5.智能网卡产业链分析

算力的供给和使用需以可靠的网络连接为基础,网络运力(即承载能力)成为支撑算力服务及应用发展的关键。同时,算力时代背景下差异化业务承载、算力数据和应用安全保障等挑战进一步凸显。随着数据计算需求侧的变化,智能网卡必将在未来计算系统中成为一个重要组成部分,对于支撑下一代数据中心起到至关重要的作用。

智能网卡上游分为EDA(电子设计自动化)工具开发、IP核(知识产权核心)授权、封装测试三大核心环节,下游的智能网卡终端应用主要面向业务依托于大数据计算、存储、处理的数据中心厂商、云服务厂商、数据通信运营商,这些厂商有较高的算力资源需求。

6.智能网卡行业规模

数据中心是云计算时代最重要的基础设施之一,为云提供强大的计算和存储能力。数字经济对数据中心网络性能以及云原生、虚拟化能力的需求日益增长,传统的以CPU为中心的计算机体系结构,其计算能力已经无法支撑网络带宽的增长速度。网络带宽的增速来自于应用的丰富、数据中心规模的扩大、数字化进展的驱动,而CPU性能增速却随着摩尔定律的放缓而下降,这进一步加剧了服务器节点上CPU的计算负担。

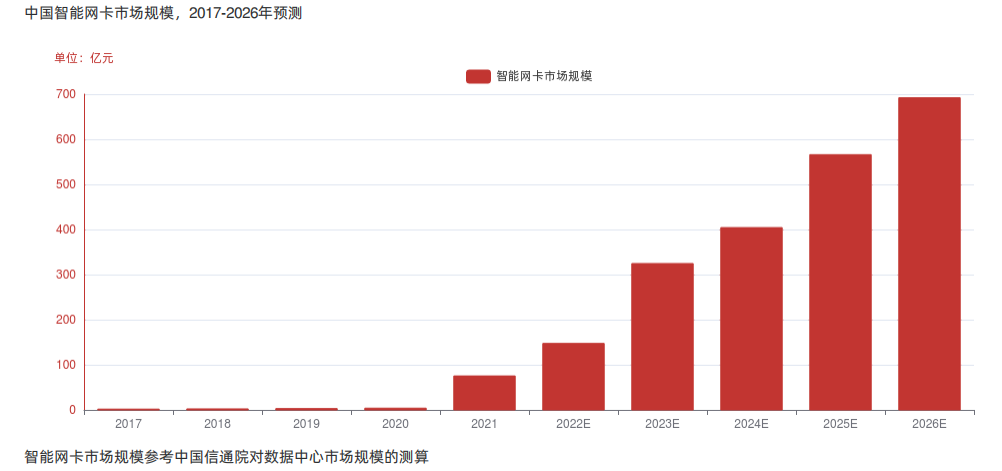

2020年,DPU智能网卡在中国市场得到普及,其凭借可编程、高性能的优势,有效解决了数据中心网络拥堵的情况。中国智能网卡的市场规模在2021年呈现爆发式增长,达到75.3亿元。得益于数据中心升级和边缘计算、数字化转型的发展所带来的数据需求增长,DPU智能网卡在数据中心服务器侧的应用将更加广泛。基于DPU实现的图络功能虚拟化可应用于5G边缘计算,提升5G通信在垂直行业的高速和大带宽能力,是解决算力资源紧张的主要方案。因此,中国智能网卡的发展前景广阔,预计2026年中国智能网卡的市场规模将达到692.0亿元。

7.智能网卡竞争格局

本报告“2023年中国智能网卡行业报告”在中国的智能网卡行业内挑选了七家专营数据处理器的企业,分别为星云智联、大禹智芯、云豹智能、中科驭数、芯启源、云脉芯联、益思芯。这七家企业在2021年均获得了融资,可以看出中国智能网卡行业的发展获得资本看好。

由于中国智能网卡行业起步较晚,现阶段专营数据处理器的企业多处于未上市状态。竞争格局的分析维度为融资阶段、产品种类、技术架构三个维度。当前智能网卡市场的需求刚刚凸显,智能网卡企业之间的差距尚未拉大,云豹智能、芯启源、中科驭数暂时取得了领先优势。一体化服务能力是当今数据中心相关行业的迫切需求,提供定制化的智能网卡解决方案的企业最终会在市场竞争中胜出。

-

九联科技荣登“物联之星2023中国物联网行业年度榜单”2024-04-28 1839

-

最新权威发布《2023中国智能传感器产业发展报告》(附报告全文)2023-12-18 3441

-

诺安智能荣获2023中国石化行业百佳供应商2023-12-11 963

-

2023年中国家用智能照明行业研究报告2023-11-07 388

-

2023中国(青岛)国际太阳能光伏及储能展览会2023-04-08 1845

-

2023中国国际工业装配及传输技术设备展览会|国际智能工厂及自动化技术展览会2023-02-06 1159

-

2021中国FPGA芯片行业研究报告.zip2023-01-13 465

-

2021年中国互联网医疗内容行业研究报告2022-04-13 2659

-

2021年中国调味品行业深度报告文件下载2021-09-01 1156

-

2018中国智能硬件行业现状不发展趋势报告的详细资料免费下载2019-05-29 1745

-

物联网卡适合哪些行业使用?哪些行业需要物联网卡?2018-02-12 5505

-

2011年中国IC设计行业研究报告2017-02-28 1770

全部0条评论

快来发表一下你的评论吧 !