新能源汽车高速连接器知识科普

描述

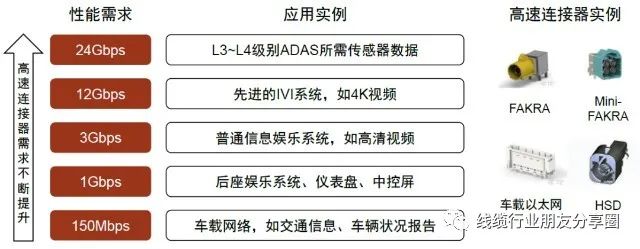

目前新能源车朝着智能化的方向发展,智能驾驶体系不断叠进至L3,由此不断增加传感器的数量(摄像头、毫米波雷达和激光雷达等)以及停车辅助、车道偏离预警、夜视辅助、自适应巡航、碰撞避免、盲点侦测、驾驶员疲劳探测等功能需求扩充,促使ADAS(高级辅助驾驶)配备更高带宽的传输网络。汽车连接器的主要作用就是实现电路不同或者电路被孤立的情况下实现连接,这对于移动的汽车是必不可少的需要,今天我们的主题新能源汽车供应链之高速连接器可以分为Fakra、Mini Fakra(HFM)、HSD和以太网连接器。

车载以太网电缆长什么样 ?简述车载以太网电缆?

HSD汽车连接器的信号完整性测试

FAKRA同轴线缆

高速连接器:满足汽车智能化需求

目前传统乘用车使用较多的高速连接器为Fakra,Fakra一般应用于传感器的安装连接;Mini-FAKRA因其良好的集成化性能,作为传感器数据与AVM系统的传输中介;HSD主要用在AVM到主机端、主机端到座舱端的高速传输;车载以太网则作为车内通信的主干网络,连接车端内部的各个子系统。但是Fakra数据传输量小,结构件体积较大,同时无法满足目前主流架构接口协议。目前开发出的HFM,它能满足ADAS所需的传感器诸如相机、雷达,是信息娱乐系统所需的高分辨率显示器,还是车辆联网所需的V2X天线所有需求,同时能做到体积缩小80%,数据传输量大幅提升,随着车联网的进程速度加快,单车高速连接器的用量大幅度提升预计在接下来几年或出现Mini FAKAR对传统FAKRA的替代浪潮。而HSD是与HFM配套使用的,如摄像头将采集的数据通过HFM传向车辆环视系统,再由HSD将数据传输至主机,因此,车辆仅实现多种智能化需求需求,就需要使用多个连接器件包括防水Fakra、HFM 和HSD。

市场空间测算:高速连接器

我们基于汽车高速连接器市场现状,对国内市场规模进行测算如下:

当前车载以太网的应用场景主要在于ADAS域、IVI信息娱乐域(显示屏、前装导航系统)和网联系统(T-Box、高速网关等),因此,我们在测算模型仅考虑这三个部分中的高速高频连接器用量。鉴于在与ADAS、IVI系统、网联相关的环节中仍存在一定量的低速连接器使用场景,因此我们假设高速高频解决方案在ADAS、IVI系统、网联中的渗透率将从2020年的70%提升至2025年的80%,而在域控制器板间和以太网诊断口的连接方式我们默认为完全采用高速的连接器。高速高频连接器2020年的单价约为25元。向后看,为实现更智能化的座舱交互、更高水平的自动驾驶、更低延迟的智能网联,对于高速高频连接器的传输速率需求将从150Mbps(车辆状况报告、普通IVI系统等功能)逐步上升至24Gbps(L3~L4级别ADAS、先进IVI系统等功能)。因此,我们假设高速高频连接器单价将在2021-22年保持10%的年增长、2023-25年保持5%的年增长。我们测算,至2025年我国汽车高速高频连接器市场规模可达约230亿元,对应2021-25年CAGR约为54%。

高速连接器市场壁垒

目前高速连接器市场主要掌握在欧美日本等国家手中,国际厂商进入连接器市场时间较早,在连接器方面形成丰富的技术储备。而连接器产品在底层原理上具有共通性,因此厂商在其他领域中的开发经验可以被参考沿用至汽车连接器领域。由于其进入行业时间早,技术积累丰厚,并与各行业建立了稳定的客户关系,因此,车用高速连接器的行业准入门槛较高,主要体现在以下几个方面:

技术壁垒

高速连接器具有丰厚的技术积累则有先天优势,其体现在具备模具的快速开发涉及、生产等能力,并且其领先的技术水平,丰富的检测经验将直接影响产品的质量的稳定性以及供应速度,从而最终影响产品成本。高速响应下游客户需求也已经成为微型电连接器企业必备条件之一。

资金壁垒

连接器单个价值量不高,但是连接器的开发涉及研发、模具设计开发、生产制造等环节,设备较为昂贵,部分设备单价在百万以上,因此必须具备规模化生产以及雄厚的资金规模投资才具备显著的优势,因此行业具备较高的行业壁垒。

验证周期长,标准严格

乘用车属于耐用品,因此对零部件的质量以及稳定性的要求较为严格,一般整车制造商的动力平台的生命周期在5-7年,而整车制造商在内部建立了较为完备的质量评估认证体系,从产品认证到批量供货,整个过程一般需要1-2年时间。

小编看产品总结

智能汽车发展已经成为市场趋势,海量数据的产生必将滋生更多的产业应用。受益于汽车新能源趋势,国产汽车连接器迎来“弯道超车”机会;国内新能源汽车的发展迅速,本土连接器厂商成功切入新能源汽车产业链。在此之前,传统燃油汽车的连接器市场通常被国际厂商所占领,进入壁垒较高。而我国是新能源汽车市场的核心产地,国内厂商具备地缘优势,同时叠加目前正逢高压、高速连接器产品迭代窗口期,国内厂商迎来了增量市场空间。另外,国内新能源车相关零部件产品的标准认证更为严格,只有满足《电动汽车安全要求》等3项强制性国家标准的汽车连接器才被允许搭载上车,因此从产品导入的时间窗口来看,本土厂商与国际厂商处于同一起跑位置。与此同时,国内厂商持续的技术投入迎来收获期,在高压与高速连接器方面均推出了丰富且成熟的产品。国内厂商十分重视技术投入,近三年研发费用率均高于国外厂商,产品开发升级意愿强烈。经过多年的技术沉淀,在设计能力与自动化生产能力上已经满足了相应的要求,实现高端产品的量产,逐渐打破国际行业巨头的垄断,为下游整车厂提供了多元化的连接器产品;布局切合市场发展趋势,寻找行业增长的确定性,将极大的降低投资风险,毫无疑问,高速连接器的未来发展有迹可循。

-

新能源汽车连接器的应用种类及特点2024-01-28 4061

-

新能源汽车连接器现有技术有哪些2023-12-25 2338

-

新能源汽车高压连接器的应用及选型标准2023-09-22 3857

-

新能源汽车中连接器的作用2023-01-09 2034

-

浅谈新能源连接器发展趋势2022-12-14 2116

-

连接器在新能源汽车中的作用2022-11-10 874

-

新能源汽车连接器制作工艺是什么2022-09-08 1504

-

国产高压大电流新能源汽车连接器2022-08-19 3935

-

浅谈新能源汽车连接器的工艺2022-07-21 4110

-

新能源汽车高压连接器的发展趋势2022-07-14 3476

-

高压连接器在新能源汽车中的应用2022-03-31 3986

-

新能源汽车高压连接器技术、设计及趋势2021-05-27 4516

-

新能源汽车有用到哪些进口连接器?2017-07-15 6999

全部0条评论

快来发表一下你的评论吧 !