最新全球头部通信设备厂商库存及订单情况分析

描述

2023年及未来一段时间,随着千亿通信市场增长或放缓,行业细分赛道机会与挑战并存。Wi-Fi 6/6E和5G移动热点需求强烈,蜂窝物联网模块市场实现创纪录增长。从营收上看,通信设备商业绩稳健,网络设备商增速分化。

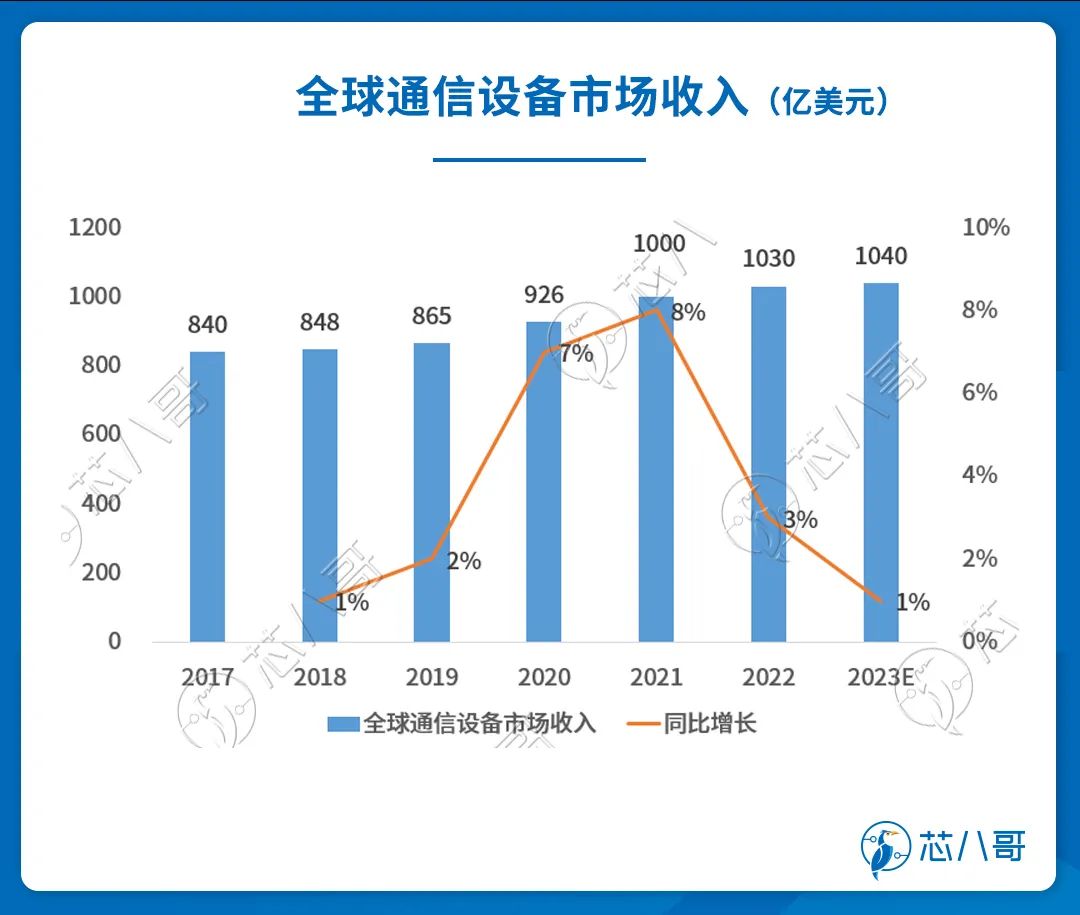

千亿美元通信市场增长或放缓

市调机构Dell' Oro Group在最新报告中指出,2022年全球通信设备市场收入同比增长3%,较2021年8%的增长有所放缓,该结果略低于此前预测的4%增长率。除了先进5G市场增长更具挑战性以及供应商退出俄罗斯市场以外,美元走强也拖累了更广泛的通信设备市场。

数据来源:Dell' Oro Group

在经历了连续五年的增长后,Dell'Oro Group预测,全球整体通信设备市场将在2023年增长1%,并连续第六年实现增长。Dell'Oro Group将继续关注印度的5G部署、美国的资本支出削减、中国的5G放缓、欧洲的无线和宽带投资、外汇波动以及库存优化。

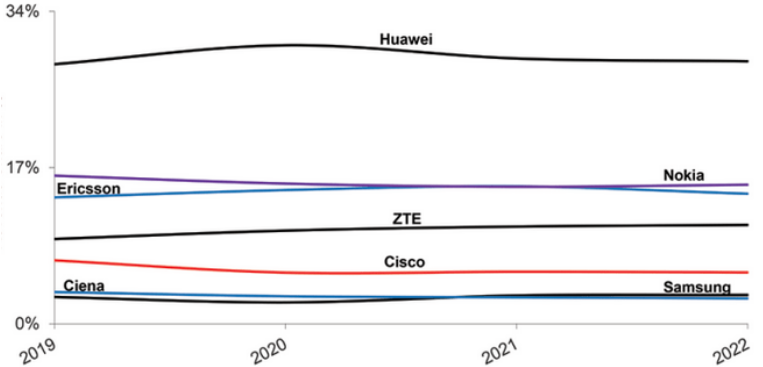

强者恒强,七大设备商主导通信设备市场

从市场份额上看,七大设备商主导通信设备市场,占据了整个市场的80%左右。尽管美国政府一直在努力限制华为,但华为仍然领导着全球通信设备市场,在Dell' Oro Group跟踪的六个通信领域的五个领域中华为仍然是头号供应商。

全球头部通信设备商市场份额占比情况(按营收)

资料来源:Dell' Oro Group

*统计通信设备业务包括:宽带接入设备,微波&光传输,移动核心网络&RAN,SP路由器&交换机

从趋势来看,诺基亚和思科份额下滑,爱立信和中兴通讯份额上升,其他厂商总体保持稳定。

数据来源:Dell' Oro Group

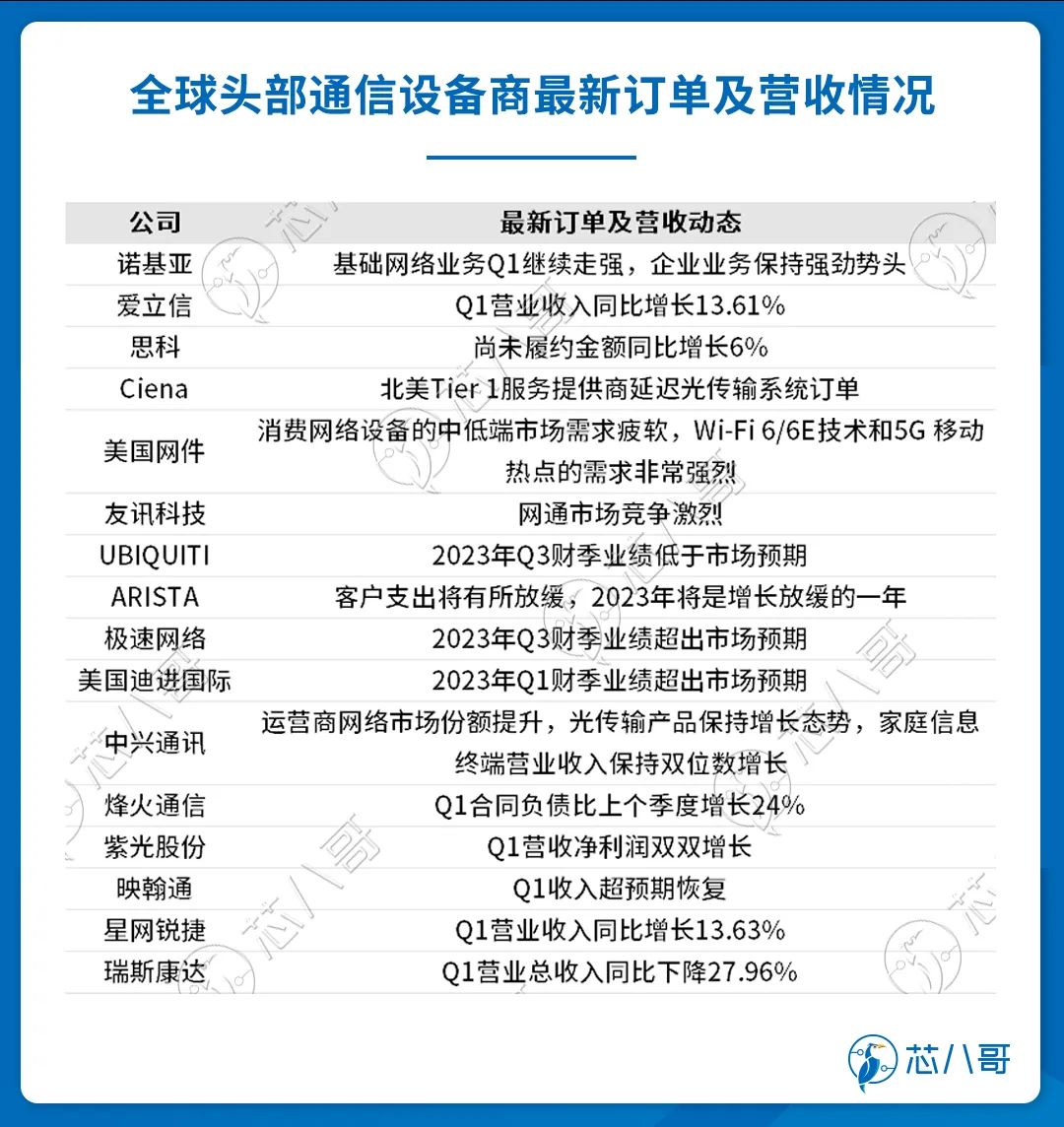

全球头部通信设备商最新订单及营收情况

从最新财报上看,诺基亚、爱立信等头部厂商保持增长势头,但Ciena和ARISTA在各自财报中分别提到了对订单延迟和增长放缓的担忧。

数据来源:各公司财报,芯八哥整理

美国网件(Netgear)则提到,随着越来越多的企业希望升级到数字化先进的 AV 网络,市场上对 AV over IP 交换机的需求巨大。同时,现在很多企业都在回归办公。许多办公室仍然使用 Wi-Fi 5 或更旧的技术。因此,升级到最新的Wi-Fi 6/6E技术的需求持续上升。此外,Netgear 的 M6 和 M6 Pro 5G移动热点是支持 Sub-6 和毫米波的路由器,受到了全球电信运营商的关注和需求。

蜂窝物联网模块市场快速增长

Counterpoint发布的《全球蜂窝物联网模块和芯片组跟踪应用研究报告》称,尽管宏观经济发展面临阻力,但2022年全球蜂窝物联网模块出货量仍同比增长14%,实现了创纪录的增长。报告指出,智能电表的普及、零售POS机的持续升级、智能资产跟踪以及电气化和自动驾驶能力的进步而导致联网汽车的持续增长,是物联网模块需求实现两位数增长的关键驱动因素。

在2022年,NB-IoT仍然是最受欢迎的LPWA物联网连接技术,其次是快速增长的4G CAT 1和4G CAT 4模块。Counterpoint预测,全球蜂窝物联网模块出货量(包括NAD模块)将在2023年实现19%的强劲增长。

移远通信登顶全球蜂窝物联网模块市场,中国厂商包揽前五。Telit和Thales已经合并,新品牌开Telit Cinterion已经开始运营。

数据来源:Counterpoint,芯八哥整理

通信设备商业绩稳健,网络设备商增速分化

从营收增长率来看,诺基亚、爱立信、思科等海外通信设备商保持稳定增长,网络设备商业绩增速分化,ARISTA网络和美国迪进国际增速强劲,国内设备商营收增速普遍下滑。

数据来源:各公司财报,Wind,芯八哥整理

面向大型数据中心、园区和路由环境下的数据驱动和客户上云行业领导者Arista Networks (ANET)2023年Q1营收13.51亿美元,同比增长54.08%。ANET预计其Q2收入同比增长28%-33%。根据市场调查,ANET已经在数据中心以太网交换机端口和收入方面取得了第二大市场份额。ANET抓住了云网络替代“传统企业数据中心和园区网络”的机遇,实现了高速增长。微软、谷歌、腾讯、阿里、云宇宙等都是ANET的客户。自2010年以来,ANET每年都在盈利。

关注通信设备行业库存水平在上升

从库存水平来看,国外头部厂商如诺基亚、爱立信、思科等存货周转天数普遍在100天以下,其中思科的库存周转天数长期保持在二三十天的水平。国内厂商的库存周转天数普遍在100天以上,瑞斯康达部分季度的库存周转天数高达400天以上。

数据来源:各公司财报,Wind,芯八哥整理

值得关注的是,2023年Q1通信设备行业库存水平猛然上升,达到近年来新高的172天。

数据来源:芯八哥整理

工信部数据显示,截至4月末,我国5G基站总数达273.3万个。全国所有地级市城区、县城城区和96%的乡镇镇区实现5G网络覆盖,整体上电信运营商toC大网建设高峰期已过,后续投入将趋缓。宏站室外连续覆盖基本完成,下一步网络建设重点将转向室内覆盖和深度覆盖,小基站的需求和机会凸显。toB专网作为5G市场拓展的战略方向开始进入规模化发展阶段。

在5G建设需求高峰过去的大背景下,通信行业细分领域仍旧涌现出诸多机会。

在全球通胀飙升、能源成本上升、劳动力短缺加剧等不利因素的推动下,数字化转型推动的降本增效将成为企业经营的重点方向。据IDC预测,全球对数字转型的投资将以每年17.1%的复合速度增长,2023年该类投资预计将达到惊人的2.3万亿美元。

此外,5G+工业互联网发展将进入快车道。随着5G定位、5G NPN、5G TSN、5G LAN、5G V2X等针对垂直行业应用的5G技术标准逐渐成熟,近三年5G芯片模组平均降价约40%,同时5G工业终端的产品也不断丰富,促使2022年“5G+工业互联网”在各行业的应用落地,并在工业制造、能源矿山、智慧港口等行业得到了部署和应用。

-

国产半导体设备厂商,刷新成绩单2025-01-16 1694

-

手持激光焊接设备厂商哪家值得选择?2024-04-29 1663

-

源卓微纳斩获陶瓷基板行业全球头部厂商订单2024-01-30 3077

-

全球十大半导体设备厂商排名2024-01-02 5184

-

如何选择BGA返修设备厂商?-深圳智诚精展2023-05-04 1195

-

半导体设备厂商客户持续砍单2023-01-29 3755

-

全球排名靠前的半导体设备厂商之间的市场争夺战剑拔弩张2021-05-18 6188

-

2018年度全球半导体设备厂商Top15发布,中国占一席2019-03-24 7765

-

全球IC设备厂商排名公布,给中国半导体制造敲响警钟2018-07-05 19288

-

四大通信设备厂商发布成绩单,几家欢喜几家愁2018-04-10 29429

-

三星大规模扩增产线 面板、半导体设备厂商喜获订单2017-05-16 1281

-

求SRP和SCM测试设备厂商联系方式2012-02-13 9367

-

分析师看好TD设备厂商前途 亦存在潜在风险2009-06-25 647

-

2007年全球IC设备厂商前10排名2008-05-26 4534

全部0条评论

快来发表一下你的评论吧 !