2022年锂电智能装备市场规模达1135亿

描述

锂电智能装备主要包括锂电生产设备和锂电模组PACK设备两大类。锂电生产设备用于锂电池制片、装配、测试环节,主要包括涂布、辊压、模切、叠片、卷绕、注液、包Mylar、化成/分容等设备;锂电模组PACK制造处于锂电池制造的最后一个环节,锂电模组PACK设备因下游动力、储能、数码的应用领域不同而有所差异。

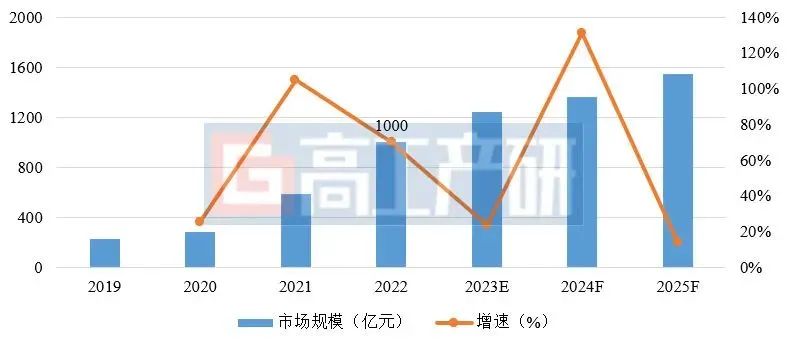

据高工产研锂电研究所(GGII)调研统计,2022年中国锂电生产设备市场规模达1000亿元,同比增长70.1%;2022年中国锂电模组PACK设备市场规模达到135亿元,同比增长69%。

2022年中国锂电智能装备行业爆发增长的主要原因为:

1)国内动力电池企业扩产加速。2022年中国锂电池市场规划产能为2,400GWh,其中新增落地产能达480GWh;

2)部分设备企业进入海外电池供应链。2022年,松下、LGES、三星SDI、法国ACC、瑞典Northvolt、德国大众等电池企业加快全球化布局步伐,我国先导智能、赢合科技、杭可科技、纳科诺尔等锂电设备企业获得其设备采购订单;

3)中国锂电池企业出海布局加快。宁德时代、比亚迪、蜂巢能源、孚能科技、亿纬锂能、国轩高科等企业纷纷落户德国、匈牙利、美国、马来西亚以及印度等地,带动国内锂电智能装备市场快速增长。

2019-2025年中国锂电生产设备市场规模分析(亿元,%)

备注:锂电设备仅针对电芯生产环节中使用的设备,不含模组PACK组装设备

数据来源:高工产研锂电研究所(GGII),2023年3月

2019-2025年中国锂电模组PACK设备市场规模分析(亿元,%)

数据来源:高工产研锂电研究所(GGII),2023年3月

当前我国锂电智能装备行业主要具有:

1)动力电池仍为设备市场主要带动领域;

2)设备企业横向布局多工段产品提升自身竞争力;

3)新材料新技术带动新设备新工艺发展加快等特点。

GGII认为,未来我国锂电智能装备行业将呈现如下发展趋势:

(1)其他新能源领域企业将加大同锂电智能装备相关企业合作

储能系统集成商及光伏企业将加大同锂电设备企业模组及PACK设备合作需求。主要原因为:

1)传统光伏企业做模组及PACK能够更好的根据客户需求做成特定结构的产品;

2)储能终端对于模组的形状需求变化多样,而传统电池厂的布局比较规整,在产品规格多样化上不及光伏企业。

(2)大客户间深度绑定,头部企业设备出口规模加快

随着国内电池企业全球化布局加快,且国内锂电池企业出海将首选其现有设备供应商,头部锂电智能装备企业出口规模亦随之加快。2022年上半年以来,欧洲锂电池企业ACC已向先导智能等多家中国设备企业采购生产设备,未来中国锂电智能装备企业龙头交付实力也将逐渐获得欧洲客户认可,国际竞争力增强,海外市场将成为锂电智能装备企业另一发展要地。

(3)锂电智能装备行业兼并购增多,多产品带动企业竞争力提升

国内优质锂电智能装备企业与头部电池企业深度合作,锂电智能装备市场集中度有望进一步提升,市场竞争将愈加激烈。锂电智能装备企业将通过兼并、收购、引入战略投资者等方式,完善公司锂电智能装备业务,提升公司整体竞争力。

审核编辑:刘清

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 3578

-

未来5年无线充电设备市场规模将达135亿,你看好吗?2016-12-08 5688

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 5048

-

5G建设光模块市场规模预测2020-03-24 2406

-

2018年智能家居市场规模预计将达1300亿2016-06-20 1458

-

2018年全球人工智能核心产业市场规模超过了555.7亿美元2019-01-18 2300

-

全球UV LED市场规模预计到2023年将达9.91亿美金2019-12-04 1471

-

预计2022年全球遥感服务市场规模将达216.2亿美元2020-06-17 7786

-

2022年,中国智能照明行业市场规模约为431亿元2020-09-04 5301

-

智能家居市场规模将在2022年达到1220亿美元2020-10-15 3044

-

预计2022年,中国自动化市场规模将达到2085亿元2020-10-29 2780

-

我国锂电池中段市场规模预测到2025年将达415亿元2022-05-20 3230

-

2022年中国锂电设备市场规模达千亿2023-04-17 3336

-

GGII:2022年中国锂电化成电源市场规模同比增长71%2023-05-22 2427

-

GGII:2025国内锂电中段装配设备市场规模预计达245亿元2023-06-11 2013

全部0条评论

快来发表一下你的评论吧 !