全球半导体材料市场最新排名

描述

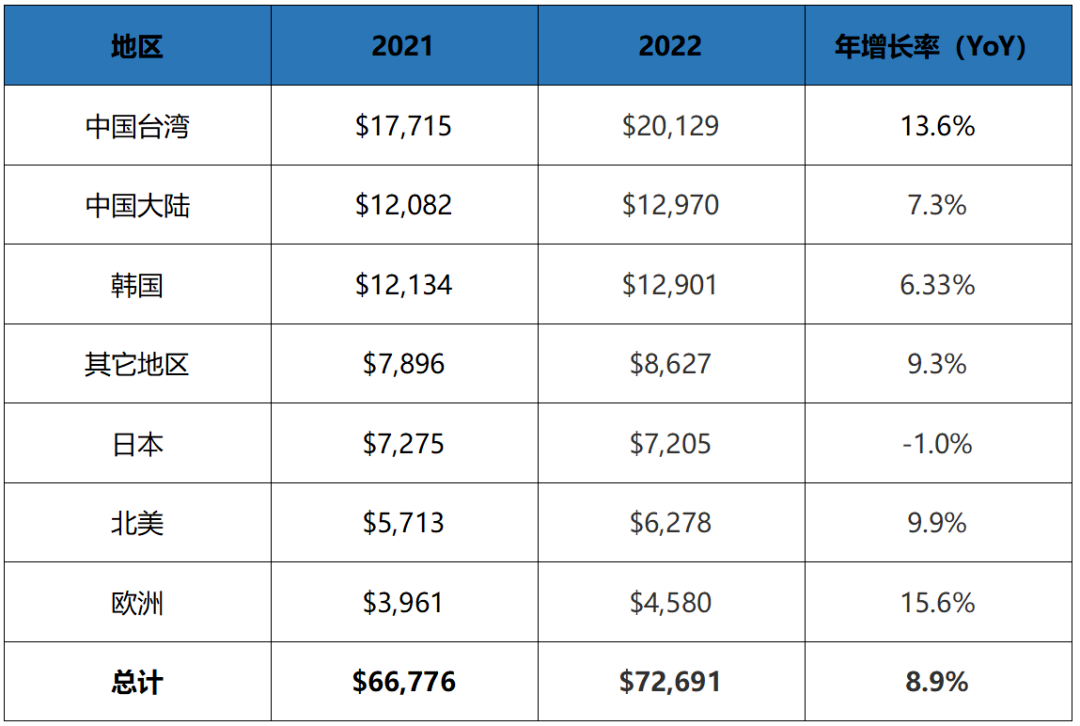

近日,国际半导体产业协会(SEMI )公布了最新《半导体材料市场报告》(Materials Market Data Subscription,MMDS)表示,2022年全球半导体材料市场收入同比增长8.9%,营收约727亿美元,超过了2021年创下的668亿美元的市场高点。

2022年晶圆制造材料和封装材料收入分别达到447亿美元和280亿美元,增长10.5%和6.3%。硅、电子气体和光掩模部分在晶圆制造材料市场中增长最为强劲,而有机基板部分在很大程度上推动了封装材料市场的增长。

凭借代工能力和先进封装基地,中国台湾连续第13年以201亿美元成为全球最大的半导体材料消费地区,中国大陆也继续取得强劲的同比业绩,在2022年排名第二。而韩国则成为第三大半导体材料消费国。大多数地区去年都实现了高个位数或两位数的增长。

材料和设备是半导体产业的基石,是推动集成电路技术创新的引擎。一代技术依赖于一代工艺,一代工艺依赖一代材料和设备来实现。半导体材料处于整个半导体产业链的上游环节,对半导体产业发展起着重要支撑作用,具有产业规模大、细分行业多、技术门槛高、研发投入大、研发周期长等特点。半导体材料行业又因其具有极大的附加值和特有的产业生态支撑作用而往往成为国家之间博弈的筹码。

半导体行业东进趋势明确,中国大陆晶圆厂密集投产。2015年以前,国内大型晶圆厂以外资为主,而2015年以后,内资晶圆厂大规模崛起,其在中国大陆的设备投资额近几年稳中有升,未来有望超过外资晶圆厂。从历史数据来看,本地化配套是半导体产业的长期趋势,美国、日本、韩国、中国台湾的半导体配套厂商在本地的营收占比持续高于海外。内资晶圆厂的崛起有望强化本地化配套优势。

我国集成电路销售额从2002年的268.4亿元增长到2021年的10458.3亿元,年均复合增速为21.3%,远高于全球的7.3%;2021年我国集成电路销售额依旧保持18.2%的增长。

根据IC Insights的数据,2020年中国大陆晶圆厂月产能达到318.4万片/月,占全球晶圆产能的比重提升至15.3%(较2016年提升4.5%),预计2025年将继续提升3.7%。

产业转移拉动材料、设备等半导体支撑业需求。从近几年大陆半导体材料、设备的需求占比来看,产业转移确实能带动本地配套需求的提升,大陆半导体材料市场规模占全球的比重由2006年的6%提升到2020年的18%,大陆半导体设备市场规模占全球比重由2016年的16%提升到2021年的29%。而可预见的未来,国内半导体产能的增加将进一步带动本地半导体支撑业需求。

国家政策助力我国半导体行业加速发展。近年来国家各部委先后制定了一系列“新一代信息技术领域”及“半导体和集成电路”产业支持政策,其中半导体材料也为重点支持对象。

-

2025全球半导体材料市场突破732亿美元,中国大陆增速12.5%领跑#芯片材料 #行业资讯 #国产半导体jf_15747056 2026-05-15

-

国产半导体材料 边补短板边“掘金”2023-06-29 1977

-

2022年全球半导体材料市场销售额增长8.9%,中国大陆排名第二2023-06-20 6096

-

SEMI:全球半导体材料市场最新排名,大陆第二2023-06-16 2492

-

全球半导体材料市场呈现增长趋势,中国台湾市场位居全球第一2020-09-23 2724

-

2019年全球半导体材料市场营收521亿美元,大陆同比增长1.9%2020-04-02 8342

-

2018年全球半导体材料销售额519.4亿美元,创历史新高2019-04-06 2842

-

一文看懂全球半导体材料市场状况2019-02-18 12924

-

SEMI预测 半导体市场2019年仅成长2.6%2019-01-19 4180

-

全球半导体材料市场今(2019)年将增长2%2019-01-18 5623

-

SEMI资料显示2019年全球半导体材料市场将成长2%2019-01-17 5375

-

【晚间3分钟】:全球半导体材料市场大陆仅次于台湾;微软开发者大会今晚开幕;美军发放iPhone作军用机2018-05-07 5479

-

中国台湾连续八年占据全球最大的半导体材料买家的头衔2018-05-03 4341

全部0条评论

快来发表一下你的评论吧 !