【行业洞察】巨头纷纷入场,智慧教育硬件市场吸引力有多大

描述

3月1日,教育部召开了2022“教育新春”系列第四场新闻发布会。会上提出,教育部“国家中小学网络云平台”改版升级为“国家中小学智慧教育平台”并投入试运行,并于3月底正式上线运行。

随着国家对智慧教育的关注不断增强,作为智慧教育中的重要组成部分,智能教育硬件也逐渐崭露头角。

曾经的课后辅导产品多以复读机、学习机、电子词典这类非交互式的产品为主,也涌现了读书郎、步步高、小霸王等传统教育硬件生产企业。随着技术的发展,在2016年,工信部发布了《智能硬件产业创新发展专项行动(2016-2018年)》,提出要深入挖掘教育等领域智能硬件应用需求、加强智能化提升,为教育智能硬件的发展提供了政策支持。

教育智能硬件的发展历程

在如今的教育智能硬件市场,作为行业先进入者,读书郎和步步高已经在业内有了坚实的客户基础和品牌影响力,加上2011年后来居上的优学派,三者在教育硬件市场处于领先地位。也正是在优学派进入的时期,行业开始迎来了市场转变,逐渐向学科教育迈进。

几年后,市场发展进入成长期,专注于教育行业的硬件厂商开始出现,近千亿的市场规模也吸引了互联网巨头腾讯、华为、百度,以及科大讯飞、大力智能等科技企业开始加入,在智能教育硬件产品上发力。例如小度智能学习平板、AILA 智能作业灯、华为小精灵学习智慧屏等。

自2014年起,智能手表、学生平板、智能台灯、早教机器人等带有人工智能、大数据、算法分析等技术的智能教育硬件产品层出不穷,种类多样化,功能也越来越丰富。行业也开始进入了混战阶段。而这一点在2020年疫情开始之后也更加明显。

不同背景的市场后进入者们给传统的硬件生产商们带来了危机感,老牌教育智能硬件品牌开始偏向软件和内容方向,从传统的硬件生产厂商逐渐向方案集成商转型。

从“哪里不会点哪里”到“哪里想学点哪里”

“步步高点读机,哪里不会点哪里”,这耳熟能详的广告词曾让很多家长对课后辅导有了新的认知。没有时间陪伴孩子学习?没有关系,有了点读机的帮忙,可以让孩子进行自主学习。很多智能教育硬件生产企业也是抓住了这一客户需求,决定了之后的智能教育硬件的产品定位:通过交互体验,让孩子养成自主学习的习惯。

教育智能硬件,其原理就是借助互联网连接硬件和软件的平台,运用人工智能、大数据处理、智能算法等技术,实现人机交互。在整个产业链中,通信、元器件、解决方案、内容提供商等都是不可缺少的存在。

据统计,我国现阶段累计建成开通 5G 基站超过 142.5 万个,受益于国家对5G建设投入力度的加大,以及Wi-Fi、蓝牙等通信技术快速发展,保证了智能教育硬件产品使用时的数据传输速度以及响应速度,提升客户体验感。其次,作为元器件第一大制造大国,生产技术的成熟,也为产品的生产提供了稳定的芯片、传感器、屏幕、电源等基础硬件的供应。同时,随着技术的迭代更新,人工智能、算法分析等在智能教育硬件产品上的应用越来越广泛,也给产品赋予了更丰富的功能。

以智能学习灯为例,作为诞生较晚,但是成长最快的智能教育硬件产品,在拥有智能硬件的家庭中有很高的渗透率和使用率。据统计,其中有38.9%的学生拥有智能学习灯,32.6%的学生使用频率很高。而其中原因就在于它所拥有的强大附加功能。

利尔达自主研发了高显指、高光效、无频闪的学生专用护眼灯具,在传统照明技术的基础上加入无线物联网智能控制系统,形成一套从照明环境有效改善到自动控制、智能监管、数据分析完整的健康照明近视防控解决方案。

在基础的照明功能之上,利尔达智能灯具还可利用算法分析自主调节光线。光源均匀覆盖,柔光护眼,配备三键操作和触摸控制,五档调节色温亮度,能有效优化照明环境,保护孩子视力。

智能学习灯作为一个陪伴型的学习工具,它集照明、视频监控、人机交互为一体。当孩子遇到困难时,可以用灯上自带的摄像头与家长进行视频通话,让家长能够远程帮助孩子解决问题。为了让孩子养成自主学习习惯,借助人工智能和数据分析技术,智能学习灯包含指尖点读、语音查询、课程学习等功能,可以通过内置软件记录孩子学习情况,为孩子制定适合的学习计划。

由此可见,内容加服务也逐渐成为智能教育硬件市场的重要部分。

智慧教育硬件市场未来如何?

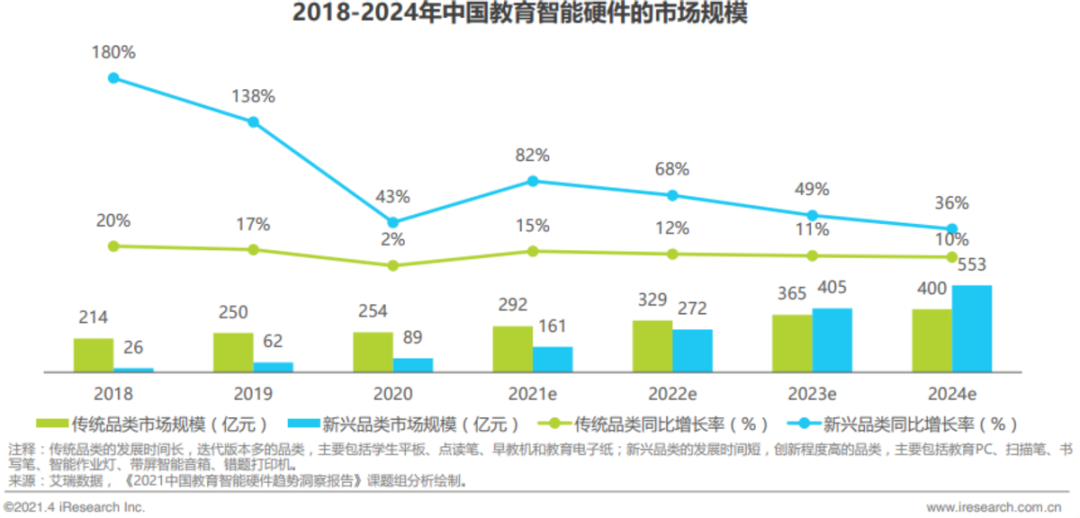

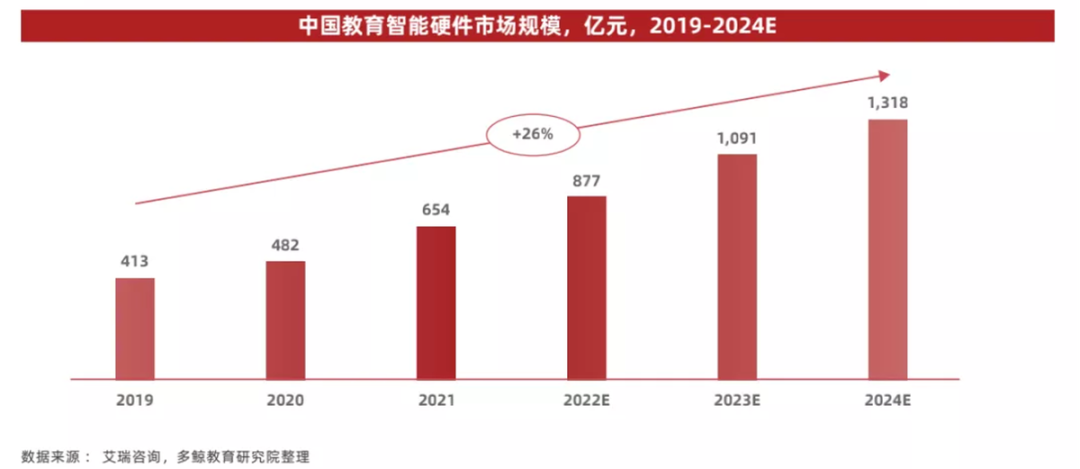

在双减政策影响之下,学科类的培训机构逐渐倒台,家长或将学科类辅导的希望逐渐寄托在各类智能教育硬件产品上,需求也不断增加。据多鲸教育研究院预计,2024 年中国教育智能硬件市场规模超千亿元,年复合增长率 26%。除此之外,为了顺应时代发展,非学科类对智能教育硬件产品需求也有所增加,现推出的智能教育产品包括智能钢琴、智能手写笔等。

凭借国家对智能教育硬件的支持,以及市场需求的不断加大,未来智慧教育硬件的发展值得期待。

参考资料:

艾瑞咨询:《2021年中国教育智能硬件趋势洞察》

多鲸行研:《2022 中国教育智能硬件行业报告》

- 相关推荐

- 热点推荐

- 硬件

-

2013年最具吸引力的十大科技公司包括2012-12-17 3293

-

智慧教育领域的痛点2018-11-22 3740

-

everspin最新1Gb容量扩大MRAM的吸引力2021-01-01 1593

-

基于节点吸引力的复杂网络演化模型研究2009-04-02 559

-

美国对晶圆厂商有吸引力吗?2010-01-06 1188

-

慕尼黑上海电子展 对各行业都极具吸引力的组合2010-03-12 1136

-

VR产业的最大问题是什么?内容没有吸引力2016-11-27 1217

-

如何使用特征级和决策级融合进行人脸吸引力评价方法概述2018-12-21 1447

-

摩根士丹利CEO表示加密货币的隐私性特点很有吸引力2019-06-17 1035

-

科学家利用AI技术分析如何使人类面孔变得有吸引力的主观观念2021-03-07 2331

-

李彦宏:百度汽车最迟 2024 年上市,有信心成为最具吸引力智能汽车2021-03-24 4507

-

叽里呱啦:要让孩子主动学,有趣才有吸引力2021-04-08 2355

-

控制的吸引力:楼宇自动化中的磁传感2022-12-28 1604

-

分享一个有吸引力的LED照明电路图2023-07-02 3615

-

爱立信当选中国工科生心中最具吸引力雇主TOP1002023-08-16 1534

全部0条评论

快来发表一下你的评论吧 !