【看点】美国断供EDA,对国产芯片发展有何影响?

描述

点击蓝字 / 关注我们

美国断供EDA软件,对国产芯片发展有什么影响?国产EDA水平如何?

1

没有EDA,就没有芯片

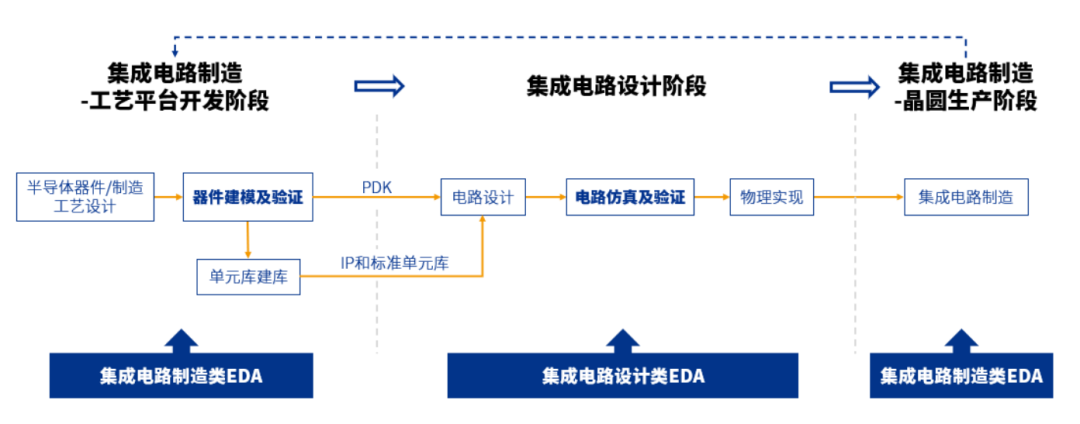

EDA(Electronic Design Automation),即电子设计自动化,是利用计算机辅助完成集成电路芯片的设计、制造、封测的大型工业工具,涵盖芯片IC设计、布线、验证和仿真等所有方面。EDA工具包括两部分:硬件和软件。软件是工具的核心,分为仿真工具、设计工具、验证工具;硬件是用来加速仿真、验证速度的服务器和专用工具。EDA是最基础、最上游的领域,贯穿了集成电路产业链的每个环节。因此它非常的重要,倘若EDA出现问题,产业下游的集成电路、电子信息和数字经济等都会受到波及。没有EDA,就造不出芯片。我们都知道,芯片的设计是十分复杂而精细的,而EDA在芯片设计和制造过程中发挥着重要作用。 计算机辅助设计(TCAD):利用计算机仿真技术,开发及优化半导体器件及其加工技术,用于设计和验证半导体制造流程,确保半导体产品具有所需的性能和密度。面向制造设计(DFM):验证设计是否满足产品制造流程的所有要求(是否具有良好的可制造性)。硅生命周期管理(SLM):芯片制造完成后,监控从制造到现场部署过程中器件的性能。

计算机辅助设计(TCAD):利用计算机仿真技术,开发及优化半导体器件及其加工技术,用于设计和验证半导体制造流程,确保半导体产品具有所需的性能和密度。面向制造设计(DFM):验证设计是否满足产品制造流程的所有要求(是否具有良好的可制造性)。硅生命周期管理(SLM):芯片制造完成后,监控从制造到现场部署过程中器件的性能。

2

EDA市场格局:三足鼎立

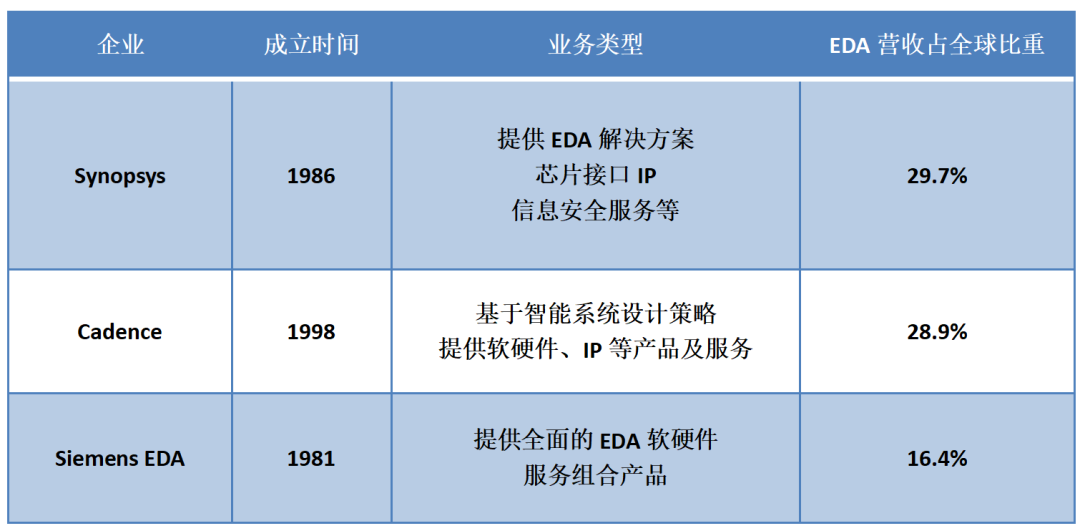

早期的EDA是仅针对IC设计环节所提供的自动化工具,随着集成电路产业迅速发展壮大,EDA企业开始不断延伸至其他领域,推出了OPC等制造EDA的工具及可制造性设计工具(DFM)。EDA三巨头:Synopsys(新思科技,美国)、Cadence(楷登电子,美国)、Siemens EDA(西门子旗下,德国)经过多次的并购收购、产业整合,EDA行业已高度集中,目前三巨头拥有完整的、具备充足优势的全流程产品,其EDA产品已经涵盖芯片设计的所有环节,三大巨头企业的市场地位难以撼动。

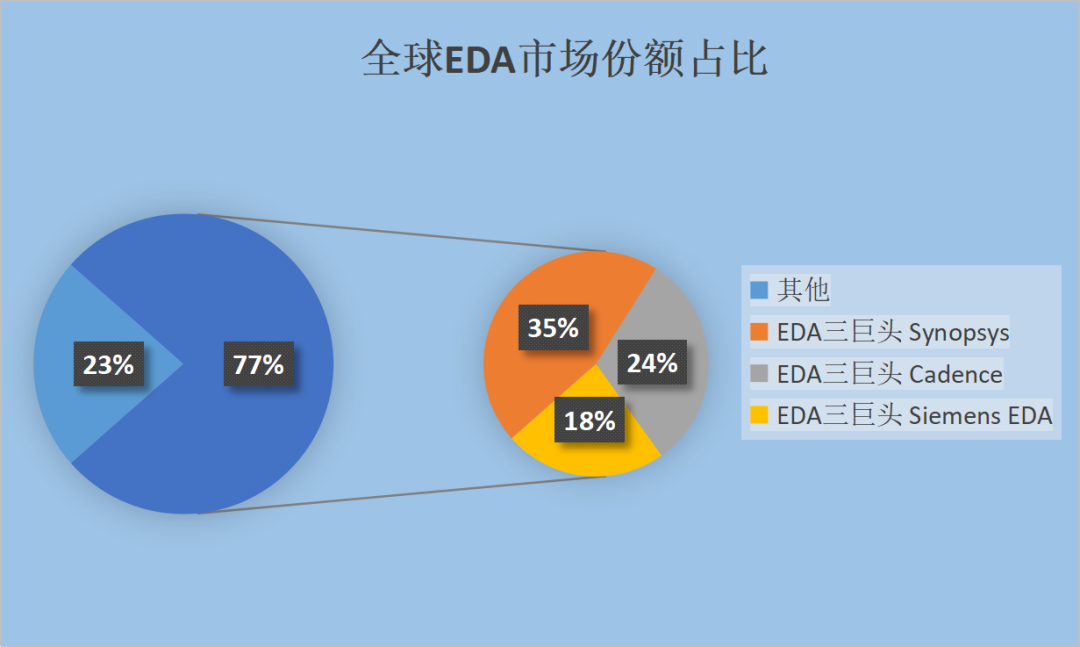

单从EDA产品线来看,楷登电子与新思科技持平。新思科技主攻领域为数字芯片设计、静态时序验证确认以及SIP提供;楷登电子主攻模拟、数字后端以及DDR4 IP;而西门子 EDA主攻的领域是后端验证和可测试性设计。从战略上来看,新思科技强化软件集成型产品发展,通过频繁并购平均发展旗下各产品线的产品实力。楷登电子实力底蕴扎实,并购动作相对较少也能保持EDA营收稳定增长。目前,整个EDA市场可分为三个梯队:第一梯队:三巨头新思科技、楷登电子、西门子EDA,绝对统治地位,业务遍布全球,占据全球77%的市场份额。第二梯队:美国ANSYS公司、Silvaco、Aldec等为代表,国产龙头华大九天也在列,拥有特定领域全流程产品,在局部领域技术较为领先。第三梯队:以Altium、概念工程集团(Concept Engineering)、概伦电子、Down Stream Technologies等为代表,主要布局点工具,缺少EDA特定领域全流程产品。

技术与人才

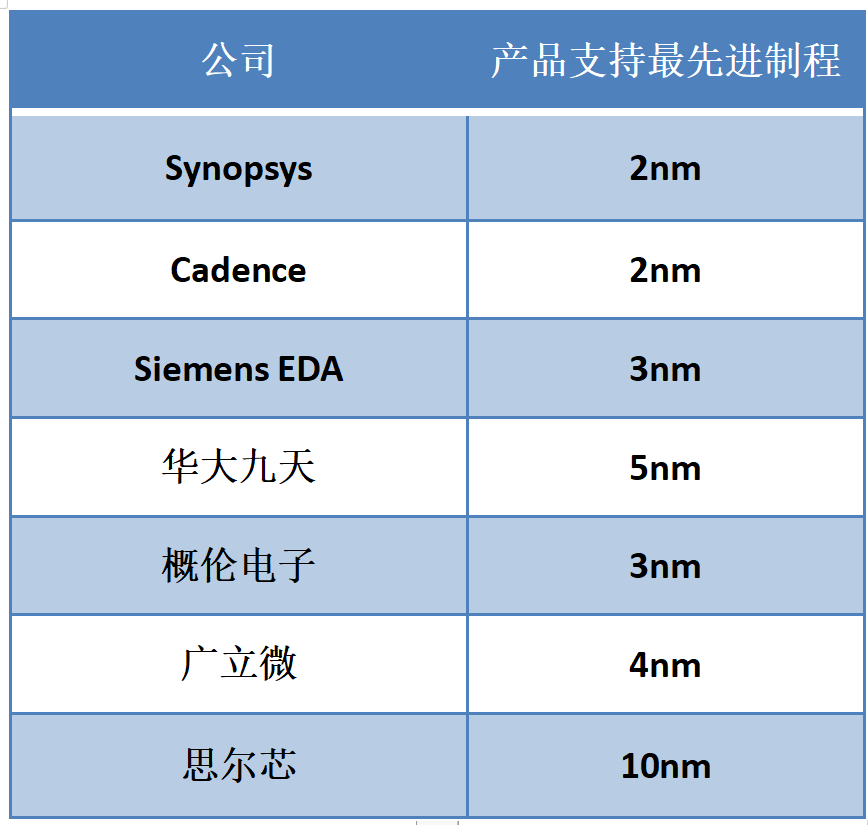

国外EDA企业起步早,经过几十年的发展,积累了一定的技术经验,培养了大批的技术人才,形成了强大的技术壁垒和专利壁垒。且经过多次的并收购案,让EDA龙头加快了技术与专利的积累。国内EDA企业发展较晚,目前主要以点工具为主,工具链不完整,流程类的涉及较少,目前国内只有华大九天在模拟电路拥有全流程覆盖能力,而国外三巨头则覆盖了产业链的各个方面。国产EDA/IP占全球市场份额仅1%。此外,国产EDA目前尚不能满足尖端制程的要求,由于EDA处在最上游位置,因此EDA必须比芯片的工艺更先进。 营收规模EDA需要大量的资金投入。新思科技在营收、业务等方面无疑是规模最大的EDA相关企业,根据新思科技的财报显示,2021年其营收为42亿美元,其中研发费用占比达36%(5.13亿美元);楷登电子2021年的营收为26.83亿美元,研发费用占比高达38%(11.34亿美元)。西门子EDA财务状况不对外公开。目前国内的EDA企业中,华大九天2021年营收为5.79亿人民币,概伦电子2021年营收为1.94亿人民币,可见国内EDA企业的营收与龙头之间的差距较大。不过在市盈率(TTM)上,新思科技为59.94,楷登电子为67.68,概伦电子为584.39,华大九天为467.11,资本市场对于国产EDA的前景持看好态度。

营收规模EDA需要大量的资金投入。新思科技在营收、业务等方面无疑是规模最大的EDA相关企业,根据新思科技的财报显示,2021年其营收为42亿美元,其中研发费用占比达36%(5.13亿美元);楷登电子2021年的营收为26.83亿美元,研发费用占比高达38%(11.34亿美元)。西门子EDA财务状况不对外公开。目前国内的EDA企业中,华大九天2021年营收为5.79亿人民币,概伦电子2021年营收为1.94亿人民币,可见国内EDA企业的营收与龙头之间的差距较大。不过在市盈率(TTM)上,新思科技为59.94,楷登电子为67.68,概伦电子为584.39,华大九天为467.11,资本市场对于国产EDA的前景持看好态度。

3

国产EDA发展之路

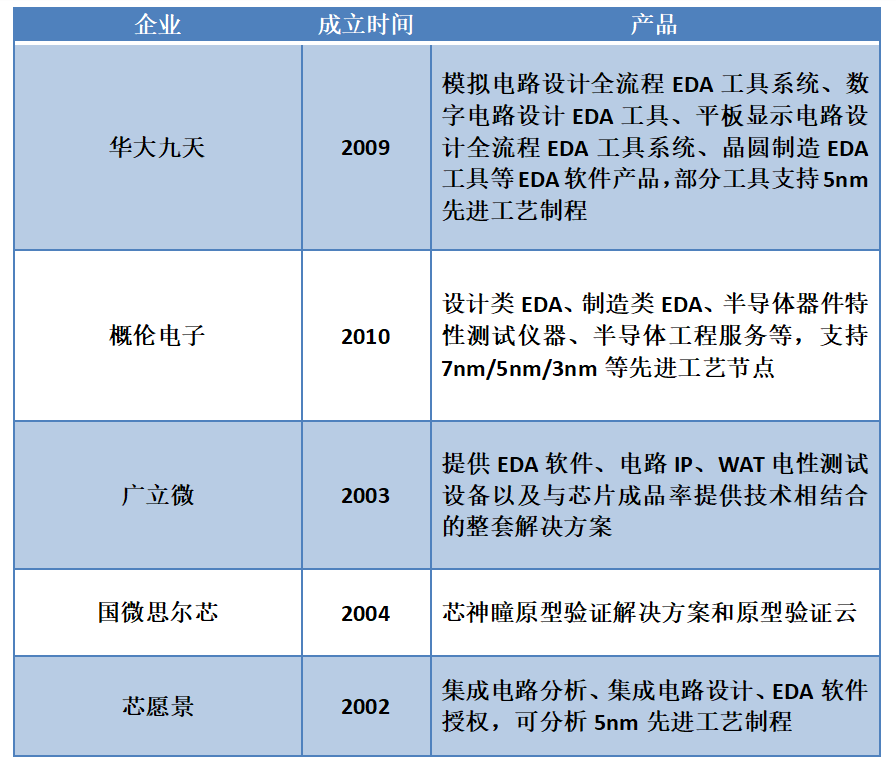

几经周折的国产EDA兴起之路。独木难成林上世纪80年代——中国EDA技术资源尤为稀缺。1986年——中国动员超过200名专家共同开展国产EDA研发,中国EDA技术才慢慢开始有起色。1993年——中国首套国产EDA熊猫系统终于问世,它不仅填补了中国在EDA产业领域的空白,也让中国借此打破国外封锁,顺利进入国际市场。1994-2008年——中国EDA再遇转折。Cadence早于1992年率先进军中国市场,Synopsys、Mentor Graphics(Siemens EDA)紧随其后,三巨头迅速占据了中国大部分EDA市场,国产EDA熊猫系统犹如昙花一现,彼时,国内只有少数EDA企业成立,还需要很长时间发展。众星冉冉升2008年,中国工信部启动“核高基”重大专项计划,在官方的大力扶持之下,国内EDA产业逐渐复苏,华大九天、概伦电子、九同方微电子、芯和半导体等第一批国产EDA企业出现。“十二五”和“十三五”期间,我国积极推进国内EDA的发展,各地方踊跃部署EDA产业,通过一系列相关政策实施,推动EDA企业进一步发展。2021年工信部在《“十四五”软件和信息技术服务业发展规划》中明确提出,要重点突破工业软件,补足关键基础软件短板设计电子设计自动化软件(EDA)。历经多年,目前主要的国产EDA企业包括华大九天、国微集团、芯华章、广立微、概伦电子、芯和半导体等在内。 2021年,国内龙头华大九天在深交所创业板上市,概伦电子在上交所科创板上市,此外,一些新晋企业也屡获融资,如芯华章、比昂芯科技、玖熠半导体分别完成数亿元Pre-B+轮融资融资、近亿元天使轮融资、数千万元Pre-A轮融资等。

2021年,国内龙头华大九天在深交所创业板上市,概伦电子在上交所科创板上市,此外,一些新晋企业也屡获融资,如芯华章、比昂芯科技、玖熠半导体分别完成数亿元Pre-B+轮融资融资、近亿元天使轮融资、数千万元Pre-A轮融资等。

华大九天、芯和半导体、国微思尔芯、概伦电子、广立微等EDA企业已在一些特定领域(模拟IC、FPD)及部分点工具(后仿真、时序分析等)上攻克了技术壁垒,但在全流程的EDA平台、产业链生态等方面和海外厂商还有着一定的差距,国产替代仍然任重而道远。

如同先进制程,EDA是一个高度垄断的行业,非一朝一夕就能突破垄断。当下,国内大多数芯片设计公司仍在采用进口的EDA工业软件来设计芯片,美国一旦断供EDA软件,短时间内国内芯片企业肯定会受到一定的影响。

- 相关推荐

- 热点推荐

- 芯片

-

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】跟着本书来看EDA的奥秘和EDA发展2026-01-21 1155

-

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 芯片“卡脖子”引发对EDA的重视2026-01-20 1449

-

这次美国EDA断供远比传闻严重!但危中有机!2025-06-06 1616

-

突发!全球三大家EDA断供大陆,国产EDA崛起?2025-05-30 2410

-

西门子EDA断供中国将如何冲击国内芯片产业?2025-05-29 2238

-

突发,EDA软件再传断供!这或是中国传感器被卡脖子最严重的地方!2025-05-28 4202

-

美国断供EDA,对中国半导体语音芯片ic设计发展影响深远2022-08-22 3120

-

美国断供EDA软件,对国产芯片发展有什么影响?2022-08-19 2629

-

美国断供“芯片之母”EDA,中国语音芯片或将陷入发展困境2022-08-17 2721

-

美国断供EDA,中国内地语音芯片行业将受到什么影响?2022-08-16 2120

-

重磅!美国正式宣布断供EDA2022-08-15 2076

-

芯片断供,对美国的半导体行业有何好处?2020-12-29 3988

-

发展国产EDA软件的建议2020-06-17 2364

全部0条评论

快来发表一下你的评论吧 !