2023年最新国产半导体设备厂商名录

描述

贞光科技从车规微处理器MCU、功率器件、电源管理芯片、信号处理芯片、存储芯片、二、三极管、光耦、晶振、阻容感等汽车电子元器件为客户提供全产业链供应解决方案!

据了解,中国半导体设备厂商近两年正在高速成长,国产替代浪潮下多个细分领域设备国产化率持续上升,其中去胶设备的国产率已达90%以上。

本文,我们将从中国大陆半导体设备企业的2022年业绩及专利情况、各细分领域国产化率、当下的机遇和挑战等方面梳理国内半导体设备企业的真实成绩与差距。

01

2022年半导体设备成绩亮眼,国产替代进入快车道

- 2022年国内半导体设备企业逆势增长

截至2023年2月1日,近100家半导体产业相关公司发布了2022年业绩预告,其中半数以上企业实现了净利润同比增长,且多为设备和材料类的半导体上市公司。增速大于100%的公司中就有拓荆科技、芯源微、华海清科、长川科技、北方华创等多家半导体设备公司。

据悉,已公布的12家半导体设备公司2022年业绩预告均实现正增长。以增长下限计算,增长超1倍的有6家,9家增长下限均超30%。最为亮眼的拓荆科技业绩预告显示,预计公司2022年年度实现归属于母公司所有者的净利润与上年同期相比增长381.85%至484.06%。

拓荆科技在公告中表示,业绩较上年同期大幅增长的主要原因是受益于国内半导体行业良好的发展态势,国内半导体行业设备需求增加,该公司加大了产品研发投入,产品结构不断优化,产品竞争力持续增强,进一步拓展客户群体,本年销售订单大幅增加,营业收入维持高增长趋势。

据了解,截至2022Q3末,11家半导体设备企业存货和合同负债分别达到133和284亿元,分别同比增长69%和76%,达到历史最高点,验证在手订单饱满。考虑到已有订单取消概率不大,随着相关订单陆续交付,2022Q4和2023年行业业绩高增长有较强确定性。

- 2022年国内半导体设备企业专利概况

专利实力往往是企业技术创新水准与市场话语权的重要体现,国内半导体设备企业对其核心技术进行全面的专利布局,能够在该领域占据更有利的竞争地位。

以下为2022年中国大陆半导体设备企业专利榜单:

*以上统计数据截至2022年9月30日,来源IncoPat专利数据库,原表由爱集微整理

从榜单中可以看出,北方华创、上海微电子和中科院光电所技术创新优势明显,位列前三位。作为半导体设备行业龙头,它们也是当前设备领域国产替代的主力军。北方华创一直致力于生产薄膜沉积、刻蚀两种核心工艺设备。上海微电子以光刻设备研发为核心,其专利布局主要集中于***、工件台、测量装置、投影物镜、预对准等专业技术领域。

技术创新在半导体产业国产化进程中相当关键。

目前,产业链上下游企业都在尝试攻关半导体核心设备,如上海微电子、中微半导体、北方华创等在尝试突破一些高端设备,其中北方华创刻蚀设备已应用于7纳米和5纳米生产线;中微半导体刻蚀机已经达到5nm水平,并应用于台积电产线。但先进设备研发难度很高,国内厂商仍任重道远。

02

半导体设备国产化现状

- 半导体设备分类及全球市场格局

根据SIA数据统计,全球半导体设备大致可以分为11大类,50多种机型。前道设备用于晶圆制造过程,覆盖从光片到晶圆的成百上千道工序,主要有***、刻蚀机、薄膜沉积机、离子注入机、CMP设备、清洗机、前道检测设备和氧化退火设备八大类,前道设备占据了整个市场的80%~85%,其中***、刻蚀机和薄膜设备是价值量最大的三大环节,各自所占的市场规模均达到了前道设备总量的20%以上;后道设备主要分为测试设备和封装设备。

目前,全球前5大半导体设备厂商均属于前道设备的应用厂商,分别为应用材料、ASML、东京电子、泛林半导体、柯磊,其中3家平台型横跨刻蚀,薄膜,清洗,离子注入等多个领域。排名前10的厂商中5家日本公司,4家美国公司,1家荷兰公司,寡头格局明显。

2021年全球半导体设备市场格局,来源:华安证券

- 半导体设备国产化分析

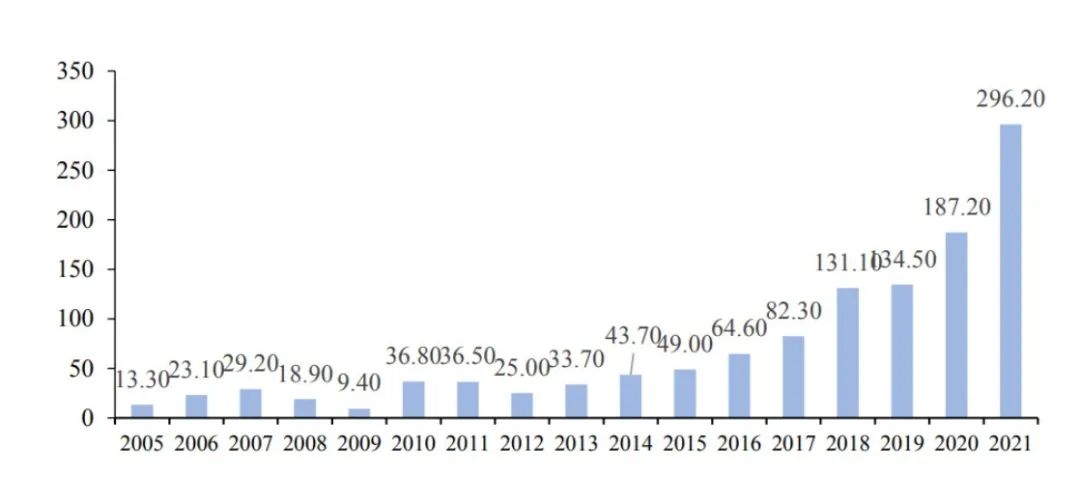

2021年国内半导体设备市场规模同比增长58.23%,以296.2亿美元销售金额保持全球半导体设备第一大市场,预计2023年中国大陆半导体市场规模将达3032亿元,增长势头强劲。

中国半导体市场规模(亿美元)来源:华安证券

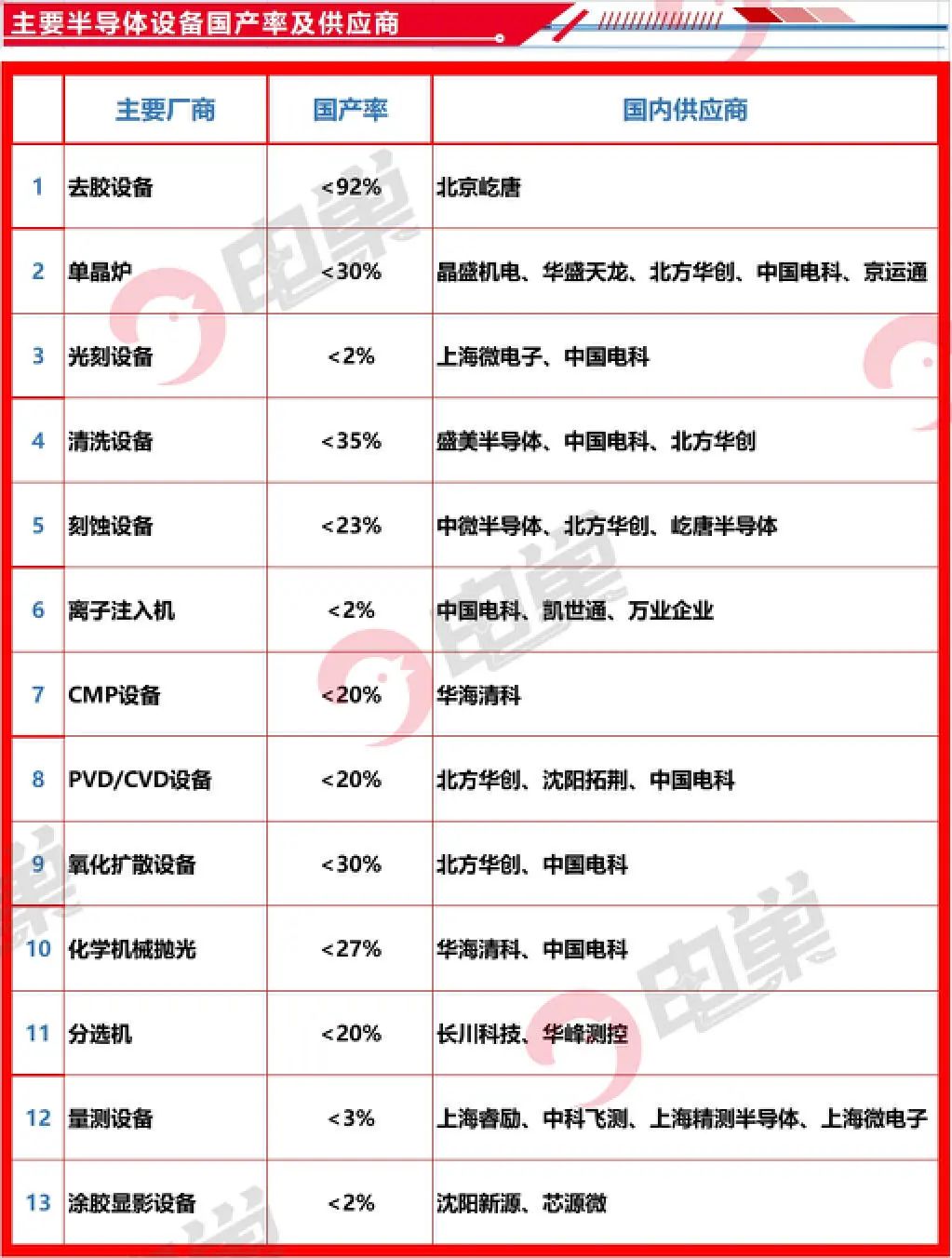

根据SEMI数据显示,2022年中国晶圆厂商半导体设备国产化率较2021年明显提升,从21%提升至35%。国产半导体设备公司经过多年的技术攻关以及国家政策支持,目前能满足下游晶圆厂商大部分成熟制程(28nm及以上的逻辑芯片等)以及少部分先进制程的需求。

目前在28nm及以上的逻辑芯片、128层以下的NAND存储芯片以及20nm以上的DRAM芯片的主要设备中,国产设备在刻蚀、薄膜沉积、清洗、涂胶显影等大部分都可以进行替代。特别是检测设备替代速度较快。去胶设备国产采用率已达91%

尽管国内半导体设备基本摆脱完全受制于人的局面,但国内设备厂商目前仍然只是“点”的突破,尚未实现“面”的普及,缺乏成套设备的供应,设备的精度也不够,只能满足中低端芯片的生产,难以打入高端芯片生产线。 尤其是***等“卡脖子”的关键设备研发尚未有明显进展,上海微电子是我国唯一可量产***的企业,其90nm DUV***在2016年已经通过验收,但45nm、28nm***仍在研发过程中尚未量产,亟待突破。

结 语

从上文的各项数据来看,全球半导体设备市场几乎被美日荷所垄断,核心设备如光刻、刻蚀、PVD、CVD、氧化/扩散等设备的Top3市占率普遍在90%以上。除技术差距及美国的限制外,国内在投资、人才、市场竞争等方面都面临极大挑战。

不过好的一点是,中国半导体设备市场规模扩大持续提速,近五年行业规模复合增速高达35%。随着下游晶圆厂订单和验证效率的提升,预计2022~2025将是半导体国产设备的放量期,高增速有望延续,这对半导体设备国产化进程而言势必是有利的。同时,封锁之下的国产设备企业势必也会迎来更快速的成长。

以下为中国半导体设备领域的国产替代企业名录:

*免责声明:本文由作者原创。文章内容系作者个人观点,贞光科技二次整理,不代表贞光科技对该观点赞同或支持,仅为行业交流学习之用,如有异议,欢迎探讨。

关于贞光

贞光科技深耕汽车电子、工业及轨道交通领域十余年,是国内外四十多家知名的主被动元器件的增值服务商。

公司基于多年对汽车电子领域的经验,专门成立了汽车动力域控制系统的专家团队,为汽车电子行业的客户提供应用及解决方案。

-

国产半导体设备厂商,刷新成绩单2025-01-16 1692

-

2023年半导体设备厂商业绩解读,逆势增长,中国市场是重要支撑2024-02-02 5554

-

全球十大半导体设备厂商排名2024-01-02 5178

-

20231H国内半导体设备厂商Top10排名出炉!国产替代加速2023-10-01 15960

-

【华秋×萨科微】2023年半导体行业将迎全新发展良机2023-03-17 2059

-

大幅裁员、销量下滑,半导体设备厂商眼中的2023年市场2023-02-02 3627

-

半导体设备厂商客户持续砍单2023-01-29 3754

-

全球排名靠前的半导体设备厂商之间的市场争夺战剑拔弩张2021-05-18 6178

-

半导体设备厂商中微公司发布2020年度业绩快报2021-02-26 3646

-

国产半导体设备厂商的出路在哪?2021-01-11 5004

-

半导体设备国产化机遇来临,但半导体产业还是需要全球合作2020-05-28 14549

-

国产芯片选型指南及厂商名录2019-10-18 2113

-

2018年度全球半导体设备厂商Top15发布,中国占一席2019-03-24 7762

-

国产设备如何立足半导体市场2008-08-16 4734

全部0条评论

快来发表一下你的评论吧 !