国内汽车芯片产业链的 · 现状 · 堵点 · 展望

描述

现状:汽车迎来发展风口,产业链积极响应自主化号召

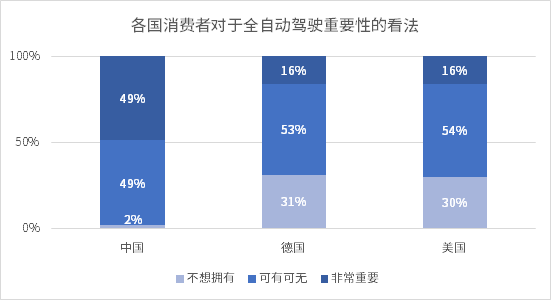

汽车从诞生以来由机械机构定义的机械车,发展到电子驱动的电控车,再有芯片和软件定义的智能车,如同手机从移动电话进化为实时在线的智能终端,汽车也正在经历同样的变革,汽车将成为新的移动终端。汽车电动化、智能化、网联化的风口下,高性能芯片需求爆发增长。例如智能驾驶软件开发复杂,丰富的开发工具将提高功能软件的开发效率;复杂的算法需要强大的AI算力资源和高性能CPU来支持;传感器数量的提升需要更丰富的SoC接口资源和更高带宽······天水华天科技技术市场中心刘总监在分享汽车电子应用趋势时表示,ADAS、EV/HEV、车身电子为汽车电子TOP 3的细分市场,Automotive HPC是增长最快的细分市场。中国车企在新一轮风口中异军突起。2022年全球新能源乘用车累计销量1065万辆,其中中国新能源乘用车688.7万辆,全球市占率为65%,随着中国汽车行业产能恢复,中国新能源乘用车销量持续领跑全球。此外,根据市场调查机构显示,中国对于智能汽车的接受程度更高,对于自动驾驶重要性的看法以及愿意为自动驾驶支付溢价均优于全球水平。

数据来源:黑芝麻智能现场演讲数据

汽车三化已成大势所趋,国际政治也在发生百年未有之大变局。地缘政治愈演愈烈,逆全球化、区域化、本土化趋势加剧。一方面,国外厂商限制高端汽车元器件出口给国内汽车产业带来不利掣肘的局面;另一方面,国产汽车芯片厂商赢来又一春天。

具体来说,国内汽车产业链上中下游从最开始的单打独斗,逐渐走向抱团取暖。无论是整车厂、Tier 1、Tier 2,还是核心零部件供应商,产业已经意识到核心技术需掌握在自己手中的重要性,供应链安全成为产业最为关注的中心话题。于是,整车厂开始有意识采用国内汽车芯片、架构、方案、软件、设备,自建技术攻关的研究院,国内Tier 1、Tier 2联合整车厂组建国内完整、闭环产业链。广汽研究院智能网联中心也表示:“广汽对行业开放需求,促进引导半导体产业协同创新突破‘卡脖子’难题,补齐芯片产品门类。”

政策加持,提升车芯产业链供应链安全可靠水平。近几年,从国家政策来看,“集成电路”一词出现的频率越来越高,中央提出要“加快构建以国内大循环为主题,国内国际双循环相互促进的新发展格局”、颁布《新时期促进集成电路产业和软件产业高质量发展的若干政策》,随后各省也纷纷出台相应本地化政策给予集成电路产业更宽广的发展空间;今年4月,工信部发布《国家汽车芯片标准体系建设指南(征求意见稿)》,表明国家想要大力发展汽车行业的决心。汽车既站在了新能源的风口,又紧靠集成电路产业支持,国内汽车电子发展如火如荼。

堵点:高精尖技术难突破,产业链共赢意识待加强

目前汽车芯片发展遇到的挑战主要分为3个:

其一是汽车研发周期长,一款进入国际通用供应链的车规级芯片的认证要经历元器件认证、板级认证和系统级验证,通常需要3-5年时间

其二,汽车芯片要求高,车规级芯片认证标准严、周期长、成本高

其三,本土企业竞争力有待提升

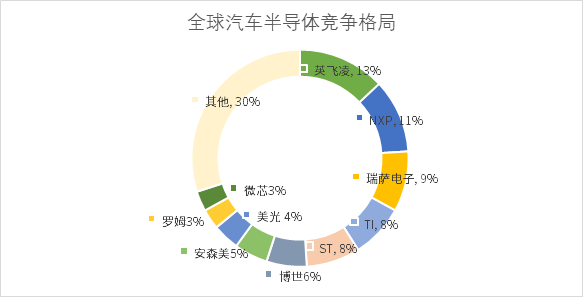

企业销售额决定了企业竞争力的物质基础,同时也反映企业有效的供给能力。2021年TI、英飞凌等全球十大汽车芯片巨头占据市场46%的市场份额,有9家企业年销售额已进入百亿美元俱乐部,而中国大陆芯片企业只占到4%的市场份额。

从汽车芯片具体分类来谈目前遇到的困难和堵点

目前可以将国产车用半导体分为三个类别。

首先是 “易国产化产品”,如车载充电器MOSFET、中控主机、各类AD/DA、DCDC、LDO等,这类产品最大问题是要符合目前车规标准,质量要保证一致性;

其次是“难国产化产品”,例如电机控制器、电池管理系统SBC、中控主机、数字仪表盘NoR Flash、各类ECU-MCU,中驱总成,电机三合一等,这类产品国产化面临最大的问题是技术缺失和车规化;

最后是“极难国产化产品”,例如智能控制器SoC和MPU、智能座舱SoC、大算力AI芯片等,这类产品不仅面临技术缺失,还有技术壁垒的问题,某些高端车载芯片技术已经被国外厂商垄断,国内厂商若想从中发力,一方面要投入大量的研发,另一方面还要注重知识产权,绕过已有专利。在车规级总控芯片方面,自主可控核心IP才能构建核心竞争优势。

数据来源:各公司年报,北京半导体协会

除了设计,车规芯片制造也是一大难题。目前我国车规制造标准体系不健全;有些产品缺乏应用,测试认证平台不足,车规全产业链产品制造工艺极度缺乏、高端芯片制造设备仍依赖进口等种种大山横亘在国产汽车芯片厂商面前。

在汽车芯片国产化具体操作层面,我们仍面临各类挑战。珠海英博尔电器股份有限公司驱动系统首席技术官刘宏鑫在谈及该问题时,认为中国半导体行业目前在国际上处于较为被动的局面,是因为过去十几年“造不如买”的观念成为隐形共识,以及长期不重视半导体设计、制造研发和人才培养所致。

图注:珠海英博尔电器 驱动系统首席技术官刘宏鑫

芯片国产化应遵循先易后难、先简单后复杂、先成熟后控制、先数字后模拟、先简单CPU后高性能复杂CPU、先工业级后汽车级的顺序。国内目前在功率半导体、表贴二极管、三极管、MOS管领域相对来说表现亮眼,如华润微、士兰微、斯达、扬杰科技等基本能完全代替国外同类产品。杭州士兰微电子股份有限公司汽车电子事业部高级总监李海峰表示2019年到2021年间,中国在全球MOSFET市场份额从3%增长至7%,同年士兰微在全球IGBT领域从2.2%增长至3.5%。

但类似数字器件、ARM架构、RSIC-V、哈佛架构、定点与浮点等具有极高要求和壁垒的技术尚未有明显突破。

此外,小部分国内芯片厂商对研发态度不重视。虽然和同类产品是PIN-PIN设计,但规格书东拼西凑、移花接木,这一块数据引用ST、那一块性能引用TI,最后导致兼容性不足 ;产品性能指标数据不切实际、测试数据不严格,导致产品在高温高湿的应用环境下失效或者性能严重变差,抗干扰问题突出;制造工艺跟不上使得最终产品性能差异较大,主要表现开关速度、负载能力、模拟精度与线性度等。

除了“卡脖子”的技术问题,国内汽车芯片产业链还需要进一步提高协同能力。目前,产业链上下游还处于“合力办事”阶段,下一步要向“合力办好事,高效办事”大步迈进。

汽车芯片产业链供应链上的每一个节点要向自身的上游和下游各看一段,各走一步,既要扶持上游产业,又要服务好下游产业。例如,搞设计的必须要了解制造流程,共同对工艺进行协同优化,在仿真软件上跑通电路并不意味着万事大吉;制造端要尝试以“我”(PCB)为主,转变为以客户为主,充分了解客户设计需求;整车厂、Tier 1积极开放需求,帮助芯片企业、高校、科研院提升解决产品应用的能力。兆易创新科技集团股份有限公司汽车产品部执行总监何芳认为,汽车电子产业要以自研单元库和器件出发,从FOT迈向COT模式的生态协同。

图注:兆易创新 汽车产品部执行总监何芳

图注:兆易创新 汽车产品部执行总监何芳

在这里要强调,协同进步、开放需求、揭榜挂帅不代表 “内卷”,在保证游戏规则、国内外知识产权和专利的情况下,良性竞争才能让行业蒸蒸日上。而抢人大战、无视专利恶意抄袭、低端产品价格大战、资本而非应用牵引等,才是行业应摒弃的陋习、恶习。

展望:应用牵引,打造国内国际车芯双循环产业链生态

国内汽车电子全产业要以应用牵引为目的,不能仅仅停留“替代”阶段,也不能让国外产品“牵鼻子走”来限制研发和应用思维,更不能以扩产、上市为最终发展目的,需根据市场和终端需要来定向、本地化来研发制造。杰华特微电子股份有限公司大客户销售总监臧真波在演讲中提到“虚拟IDM”模式,即只有制造工艺、产品设计和IC产品三个环节,与Foundry、 Fabless和IDM模式有所不同,充分结合自身实力和市场变幻的一种发展模式。

图注:杰华特微电子 大客户销售总监臧真波

国内已有这样一批企业,正在跳脱国外产品思维,立足本土市场进行产品研发、供应链创新,例如上海新傲芯翼科技有限公司王克睿提到的SOI衬底材料,可缩短开发周期、减小芯片面积和磨损;广东芯粤能半导体有限公司首席运营官戴学春提到SiC制造工厂的精益化生产,用智能化管理提高生产效率;上海维安半导体有限公司总经理苏海伟分享维安车规级器件五大应用场景;上海晟矽微电子股份有限公司副总裁曾雪峰分享晟矽微在汽车MCU的解决方案;中科意创(广州)科技有限公司广东省大湾区集成电路与系统应用研究总经理任广辉分享了车规SiC功率模块及系统应用;国民技术股份有限公司市场总监程维分享了国民技术汽车电子产品主力国产化进程的内容;上海概伦电子股份有限公司高级经理秦朝政则分享打造汽车电子芯片驱动的EDA全流程。

国产化进程轰轰烈烈并不意味着放弃国外市场,相反,我们要联合可以联合的朋友,不排斥一切正向利益的外来合作。产业链稳定除了要有自己的核心供应链,也要坚持“同芯多源”,采用多种国内外不同企业的方案来提高供应链的质量与柔性。电子元器件和集成电路交易中心股份有限公司大客户负责人姜峰提到,国家联合产业龙头,打造元器件市场准入芯片平台,提供海内外进口物流、仓储、关务等服务,促进全球汽车供应链和产业链集聚融合、集群发展。

图注:电子元器件和集成电路交易中心 大客户负责人姜峰

千里之行,始于“轮”上。未来的全球化一定是基于本地化的全球化。即使现在可取代的芯片仍“杯水车薪”,车规级的制造壁垒依旧存在,但行业需要尊重市场,立足应用,整车厂、Tier 1要带头建立起坚固稳定的材料、软件、设计、制造、芯片产品、使用和消费市场的国内闭环供应链保障能力,才能有能力、有底气走出国门,加入国际供应链体系,形成真正的“以国内构建国内大循环为主体、国内国外双循环相互促进的新发展格局”。

-

上海构建本土汽车芯片产业链后,落地难题如何解决?2023-04-25 3795

-

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 芯片“卡脖子”引发对EDA的重视2026-01-20 1498

-

2015年智能照明市场及相关产业链发展趋势报告2015-01-15 6198

-

清晰的未来:AMOLED产业链2016-04-07 9119

-

中美贸易战对全球半导体产业链的影响2018-08-30 4681

-

通信电源产业链发展现状与趋势分析(一)2018-09-26 5547

-

图解“新基建”产业链全貌!2020-05-13 3483

-

国内外5G核心产业链的发展情况分析2020-12-22 4886

-

汽车用基础电子元器件发展现状与趋势是什么?2021-05-17 4219

-

快速发展的物联网产业链2021-07-27 4013

-

解读光伏供应链现状和市场需求,分析产业链未来的市场趋势2020-08-03 1808

-

如何推动本土IC产业链切入新能源汽车产业?2020-11-16 3464

-

芯片市场供应是一个全球性问题,现已蔓延到汽车产业链2020-12-30 3357

-

2023年中国汽车芯片产业链上中下游市场分析(附产业链全景图)2023-03-27 3507

-

华为汽车产业链的技术解析与未来展望2024-12-05 3006

全部0条评论

快来发表一下你的评论吧 !