高性能隔热防火涂料助力提升新能源市场产品安全性能

描述

2022年以来,储能产业呈持续爆发态势,吸引了电池、风电、光伏、能源、化工、家电等各界企业奔赴而来。储能系统作为复杂的解决方案,需要对电化学、电力电子、电气、电网等环节都具备深入的了解。无论从储能的参与者,还是从终端的应用来讲,储能都是一个高门槛行业。

缘何说储能行业门槛高?

从市场层面看,其一,储能作为发电侧强配的发电装置门槛很高,作为电力系统的组成部分关系国计民生,标准要求非常高。其二,储能有很强的金融属性,是发电资产,需要由金融机构兜底,其在市场中的表现将会直接影响金融机构的选择。实际上,相对较为成熟的欧美储能市场,其准入门槛已经非常高。欧美大储主要是地面电站或光伏海风配储,对系统集成的技术和安全方面要求很高。

国内储能市场中,真正的使用方、业主方对储能技术的了解还不深刻。随着储能项目更多地投入使用,下游业主对储能技术的了解会逐渐加深,基于对储能系统安全的重视,市场中的“劣币”将会举步维艰。国内在建的储能电池、储能系统集成产能正在急剧膨胀,但储能市场却处于初期阶段,甚至价格越低越好卖。

在安全性能上,中国科学院院士欧阳明高指出,磷酸铁锂与三元相比,其安全层面的本质属性不同,随着电池容量越来越大,并向300Ah以上发展,这时热失控最高温度将达到800度以上。此时,磷酸铁锂热失控喷射出的气体中,氢气占比很高,一旦遇到火花,燃爆威力将比三元电池还大。由于储能电站中的高压部分。储能电站中电气占比很大,包括PCS、EMS、BMS等,甚至直接连接35千伏以上高压。高压容易拉弧,而一旦有火花就容易造成较大事故,甚至导致人员伤亡,这就要求储能系统集成商必须在电力电子技术方面有足够的积累。

储能最大的特点是日历寿命、循环寿命要达到20年以上。1GWh储能电站需要超过150万颗电芯,产品一致性要求是汽车动力电池的1万倍以上,这要求电池储能迈向“核电级安全”标杆。

欧阳明高警示,以为储能门槛低而进入行业,如果在将来造成大事故,后果将不可估量。长远来看,储能是一个系统性工程,为了不让安全成为储能增长的制约因素,需要企业从电芯的本质安全再到系统安全,进行全生命周期的安全与健康管理。

从投入层面来看,储能是技术密集型、资金密集型和资源密集型行业,只有真正的“实力派”才有资格入局。 储能电池和动力电池一样是高门槛行业,不仅仅是技术的门槛,同时还包括安全、成本等各个方面。对发展到当前阶段的动力电池企业而言,如果重新开始投入储能行业,本身的投入体量会非常大,整体来讲门槛非常高,要真正做成一个很成功的业务出来并不容易。 现在储能电池产业的发展阶段,类似于早期车用动力电池,市场需求量足够大,增速也非常快。但储能和汽车不同的是,车用的一个电池产品或者型号开发以后,未来是批量性的持续交付。而储能项目是一个项目接一个项目,单个项目虽然看重整个生命周期的收益,但是一次性初始投资也成为业主做投资决策的关键。

电气化转型过程中,将一直伴随着技术创新和商业创新。未来的市场空间将取决于储能可达到的水平,成本、寿命和安全将是最主要的影响因素。总的来看,在技术实力、产品品质、成本控制、覆盖渠道、项目经验、售后服务等方面具备优势的企业才能真正在市场中行稳致远。

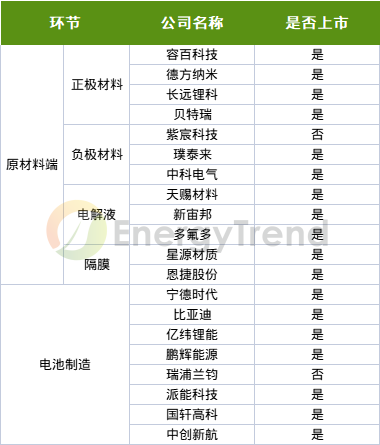

全球储能市场正处于蓬勃增长的高速发展期,在此背景下,越来越多的电池企业开始针对储能的需求专门开发相匹配的电池产品。储能电池正在走向更低度电成本、更长循环寿命、更高的安全标准、专属独立的产品设计,或将面临行业格局重塑的拐点。对于储能电池厂商而言,技术路线的选择、制造产线的规划、市场渠道的布局,都是这场竞速赛中十分重要的抉择点。储能电芯封装:方形、圆柱和软包储能电芯封装制造与动力电池类似,主要为方形、圆柱和软包三种形式。电池封装工艺的发展趋势本质是在保证安全性的前提下提升电池能量密度上限。即利用电芯外壳的支撑作用,减少模组结构件使用,提升电池包的能量密度。软包外壳的支撑较弱,因此中期来看方形和圆柱电池更能适应结构上的创新。图:锂电池封装路线对比 目前以电力储能占据整体市场份额的70%以上,其应用在发电侧、电网侧、工商业侧等,具体产品可分为容量型和功率型,对电芯容量要求较大,电池形态主要以方形、圆柱为主。方形电芯最早从商用车起步,后在储能领域推广。方形电芯单体容量相对灵活,故而在各种储能场景均有应用。而圆柱电芯、软包电芯单体容量相对有限,故主要应用于户用储能和便携式储能市场中。储能锂离子电池:上下游产业链较为成熟在众多电化学储能技术路线中,锂离子电池已经建立了较为健全的产业链。如下图所示,锂电产业链上游主要为矿产及加工品,包括锂、镍、钴等;中游主要为锂电池制造、电池系统集成组装等;下游的应用领域主要为储能电池、动力电池、消费电池等。图:锂离子电池上下游产业链

目前以电力储能占据整体市场份额的70%以上,其应用在发电侧、电网侧、工商业侧等,具体产品可分为容量型和功率型,对电芯容量要求较大,电池形态主要以方形、圆柱为主。方形电芯最早从商用车起步,后在储能领域推广。方形电芯单体容量相对灵活,故而在各种储能场景均有应用。而圆柱电芯、软包电芯单体容量相对有限,故主要应用于户用储能和便携式储能市场中。储能锂离子电池:上下游产业链较为成熟在众多电化学储能技术路线中,锂离子电池已经建立了较为健全的产业链。如下图所示,锂电产业链上游主要为矿产及加工品,包括锂、镍、钴等;中游主要为锂电池制造、电池系统集成组装等;下游的应用领域主要为储能电池、动力电池、消费电池等。图:锂离子电池上下游产业链 从技术层面看储能电池企业核心竞争力从技术发展方向看,电池层面的核心竞争力体现在以下两点,拥有核心竞争力的头部电池企业有望扩大市场份额。图:储能电池环节主要参与企业

从技术层面看储能电池企业核心竞争力从技术发展方向看,电池层面的核心竞争力体现在以下两点,拥有核心竞争力的头部电池企业有望扩大市场份额。图:储能电池环节主要参与企业

中期来看,为突出电池能量密度上限,业界纷纷在电池结构上求创新,其本质是利用电芯外壳的支撑作用,减少模组结构件使用,提升电池包的能量密度。软包外壳缺乏支撑作用,在精简模组环节难度较大,因此中期来看方形和圆柱电池更能适应结构上的创新。从长期来看,基于固态电池的发展趋势,未来不再需要液态电解液后,硬壳的必要性下降,因此软包被认为是固态电池适配的封装方式。

从应用场景来看,在大储中,提高电池循环寿命,涉及电池厂提高电荷容量的同时控制发热量、改良电池材料以降低活性锂离子消耗量等方面的know-how是重点。

户储方面,从方形转变为大圆柱、软包,但由于单体容量更小,成组需要串联更多的电芯,对电池厂生产电芯的一致性和稳定性将会有更高的要求。

储能市场需要冷静,“Pack消防”方案的相关提供商更要保持清醒,用心洞察市场痛点和需求,研发出真正适合市场的消防方案。高工储能近日获悉,将于7月实施的GB/T 42288-2022《电化学储能电站安全规程》(以下简称新国标),将“Pack消防”推上风口,部分即将上马的储能项目在消防配置上非“Pack消防”不可。这一“过度”反应引发行业热议。

警惕Pack消防中的“陷阱”

相比于此前征求意见稿“最小保护单元应为电池模块,每个电池模块宜单独配置探测器和灭火介质喷头”的建议性表述,新国标做了明显的“降调”处理,明确指出“锂离子电池室/舱自动灭火系统的最小保护单元宜为电池模块,每个电池模块可单独配置灭火介质喷头或探火管”。最小保护单元从“应”为电池模块改为了“宜”为电池模块。

....

一位不愿具名的业内人士表示,从“应”到“宜”,新国标“降调”的背后之意,实则在于引导行业走向理性。缘何新国标降调?缘何PACK级消防引发行业热议?

储能安全:未来路向何方?

储能安全是一项系统性工程,需要从电芯、结构、温控、消防、BMS等多维度统筹规划,消防要从事前预警、系统联动、精准消防和防止复燃四个方向联合发力,这也是电化学储能安全技术创新的总方向。随着电化学储能的材料器件、技术路线以及应用场景的不断变化,未来还会出现更多新问题、新需求,需要行业始终保持清醒,在储能安全技术创新上与势俱进、行稳致远。

-

新能源汽车驱动电机性能研究2025-03-21 1163

-

电池安全保障新能源汽车的发展2016-01-11 4510

-

我看2017新能源乘用车市场2017-02-08 4439

-

关于锂离子动力电池在新能源汽车领域安全性的分析与探究2017-05-05 3612

-

电动汽车的高性能运行离不开这项试验2018-11-09 3014

-

中国市场的高性能模拟SoC2019-06-20 2684

-

高性能ADC助力ATE系统提升2019-07-31 2070

-

CAN总线关闭对新能源汽车的功能和安全性能会产生什么影响?2021-03-17 2839

-

新能源时代来临,车用电阻市场机遇显现2023-04-28 3849

-

国内国际巨头材料企业纷纷推出高性能PBT,布局新能源汽车市场2018-01-31 8163

-

电缆涂上防火涂料的作用2022-02-12 3182

-

STM32助力新产品设计提升安全性2023-07-29 397

-

简仪科技助力提升电池安全性能2023-10-11 629

-

新能源电池安全性能分析:以UL9540A测试为视角2023-10-26 1347

-

实验室如何助力发展新能源汽车动力电池的安全性2023-12-27 936

全部0条评论

快来发表一下你的评论吧 !