PCB向高密度方向演变趋势

PCB设计

描述

PCB逐高密度、小孔径方向,技术走向成熟。

目前,PCB从早期的单层/双层、多层板,向HDI Micro via PCBs,HDI Any Layer PCBs,以及目前火热的类载板方向升级,产品线宽线距逐渐缩小。HDI对比传统PCB可以实现更小的孔径、更细的线宽、更少通孔数量,节约PCB可布线面积、大幅度提高元器件密度和改善射频干扰/电磁波干扰等。SLP(substrate-like PCB,类载板),相较于 HDI 板可将线宽/线距从 HDI 的 40/50 微米缩短到 20/35 微米,同样面积电子元器件承载数量可以达到 HDI 的两倍,已在苹果、三星等高端手机产品中使用。

PCB 板产品工艺升级,覆铜板层数增加,关键技术指标表现水平提高。随着PCB的产品升级,生产工艺也随之调整变化,目前PCB和IC载板的制作工艺主要有三种, 分别是减成法、加成法与改良型半加成法。减成法在精细线路制作中良率很低,而加成法虽然适合制作精细电路但成本较高且工艺不成熟,半加成法可以使信号线布线更为紧密、导电路径之间的距离更短,可以大幅度提高成品率,主要用于SLP(substrate-like PCB,类载板)的生产。

随着产品密集度的提高,覆铜板层数增加,覆铜板约占到PCB板总成本的30%,将增加显著影响 PCB 成本。覆铜板的性能直接影响PCB板中信号传输的速度和品质,一般以介电常数(Dk)和介质损耗因子(Df)作为考察指标,Dk影响信号的传播速度,Df值主要影响到信号传输的品质,目前在高速、 高频、射频板产品中,Dk值和Df值都已实现显著水平的降低,保障信息传输。PCB板性能的提升对压机、钻机等核心设备的产能及技术水平要求也逐渐提升,对企业的资本投入要求提升。

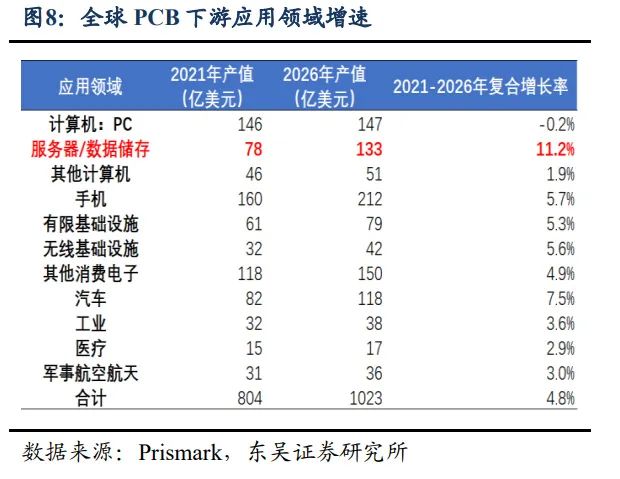

PCB 板广泛应用于各下游产品,服务器应用增速高于行业平均。 PCB广泛应用于包括通信、消费电子、计算机、汽车电子、工业控制、军事、航空航天、医疗器械等领域。根据Prismark数据,2021 年全球PCB市场下游第一大应用为通讯领域,占比达32%;其次是计算机行业,占比24%;再是消费电子领域,占比15%;服务器领域 占比10%,市场规模为78.04亿美元,预计2026年达到132.94亿美元,复合增长率为 11.2%是下游增速最快的领域,高于行业平均 4.8%。

下游其他应用领域快速拓展不断升级,服务器领域PCB往高速高频发展。PCB朝着微型化、轻便化和多功能方向发展,如在消费电子领域,受智能手机、平板电脑 等不断向小型化和功能多样化发展,PCB 上需要搭载更多的元器件并不断缩小尺寸。在计算机和服务器领域,在高速高频的 5G 时代和 AI 浪潮下,通信频率和传输速率大 幅提升,PCB 需高频高速工作、性能稳定、可承担更复杂的功能,满足低介电常数、 介质损耗因子和低粗糙度的技术指标要求。目前服务器/存储器需要六至十六层板和封 装基板,高端服务器主板层数在十六层以上,背板层数超过二十层,未来随着服务器 的需求要求提高,PCB 的技术水平还需不断升级。

编辑:黄飞

-

高速PCB设计指南的高密度(HD)电路设计2010-03-21 1366

-

器件高密度BGA封装设计2009-09-12 5709

-

高速高密度多层PCB设计和布局布线技术2012-08-12 2828

-

探讨高密度小间距LED屏工艺2019-01-25 3169

-

如何去面对高速高密度PCB设计的新挑战?2021-04-23 1448

-

高速高密度PCB设计的关键技术问题是什么?2021-04-25 1572

-

高速高密度PCB 设计中电容器的选择2009-11-18 840

-

高密度PCB(HDI)检验标准2009-11-19 1167

-

高速高密度PCB的RE问题2011-08-15 1077

-

高速高密度PCB的SI问题2011-09-09 1387

-

高速高密度PCB设计面临着什么挑战2019-09-15 1386

-

高密度的SMT贴片加工可以带来哪些好处2020-07-01 3804

-

PCB设计中管理高密度通孔的需求设计2020-12-14 3254

-

高密度PCB设计中的技巧2022-09-16 2942

-

高密度互连印刷电路板:如何实现高密度互连 HDI2023-12-05 2311

全部0条评论

快来发表一下你的评论吧 !