我国光伏行业发展情况

描述

(1)光伏产品制造产业发展情况

1)产业规模继续扩大,持续保持全球领先地位

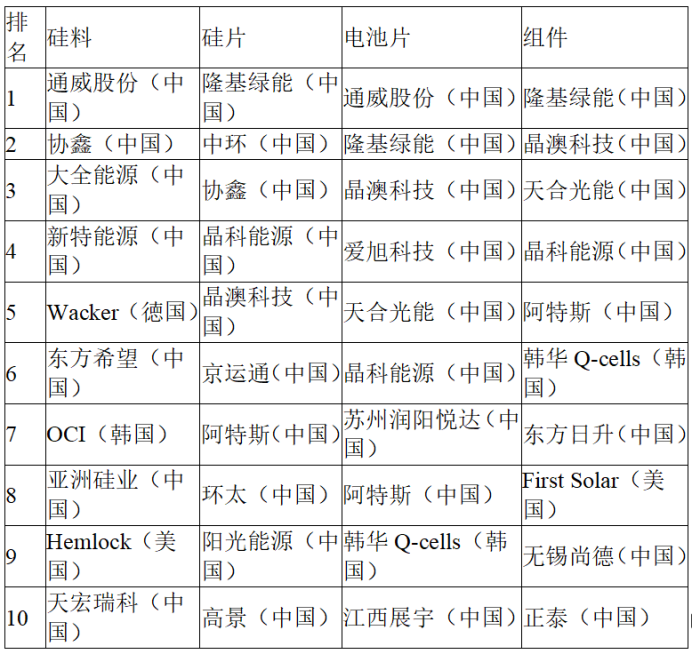

近年来,我国光伏产业继续巩固在全球的规模领先优势,在硅料、硅片、电池片和组件四个环节的全球产量排名中,多家中国企业均处于前列。

资料来源:中国光伏行业协会《2021-2022年中国光伏产业年度报告》

2)产品技术不断突破,智能制造持续发展

在产品技术方面,182/210大硅片开始量产,N型电池加速商业化应用进程。我国光伏企业在PERC、TOPCon、HJT和IBC等高效电池生产技术上先后取得突破,不断刷新电池效率的世界纪录。

光伏企业通过自动化改造,使用机器人和物联网等新技术提升生产效率,降低用工成本。组件企业主要通过应用自动串焊机、自动摆串机、智能层压机、EL图片自动分析等一系列设备和技术推动组件智能制造。头部企业已采用智能计算、自动化预测和分析控制等技术,对光伏制造过程进行智能化管控,实现节约成本、提质增效。

3)全球化布局加快演进,国内布局愈加合理

在产业布局方面,我国光伏企业通过海外建厂,应对欧美贸易保护政策。据中国新能源海外发展联盟发布的《2018中国新能源国际发展报告》统计,国内企业已形成东南亚、欧洲两大海外光伏制造基地群。东南亚光伏制造基地群主要涉及越南、泰国和马来西亚,欧洲光伏制造基地群主要涉及德国和希腊。

同时,在国内产业布局方面,耗能较高、对电价敏感的多晶硅和拉棒环节向能源供应丰富、电价更低的西部地区转移,而硅片、电池片及组件的生产则集中在配套完善、人才资源丰富的中东部地区,产业布局愈加合理。

4)产业集中度不断提高,落后产能加速淘汰

光伏行业进入整合阶段,产业链各环节的龙头企业依靠资金、技术、成本和渠道优势,不断扩大规模,产业集中度进一步提高,中小厂商和落后产能正在退出市场。根据彭博新能源财经(BNEF)数据,2019年光伏行业有21%的厂商遭到淘汰,退出市场的企业数量超过此前3年的总和。

在多晶硅料环节,头部企业在技术、设备、能源条件和成本等方面的竞争力优势愈加明显。2021年,全球前十的多晶硅企业总产能达到70.5万吨,较2020年的54万吨/年增长30.7%,占全球总产能的91.1%;2021年,世界前五的多晶硅企业总产量之和为45.3万吨,约占全球总产量的70.6%,产量高度集中。

在硅片环节,薄片化+大尺寸技术迭代推动头部企业扩产,强化了头部企业的规模、成本和市场话语权。2021年全球生产规模前十的硅片企业均为中国企业,前五家企业产能超过全球产能的74%。

在电池片环节,目前处于由P型PERC技术向N型电池技术过渡的前期,头部企业正在开展N型电池技术的研发和试生产。除自产电池外,头部组件企业也外购电池,造成该环节的市场集中度相对光伏行业其他环节较低,但也处于不断趋于集中的状态。2021年,全球前十大电池片企业产量占全球总产量的76.3%,同比增长10.1个百分点,其中9名为中国企业;全国前十大电池片企业产量占全国总产量的78.3%,同比提升10.1个百分点。由于新增产能的非硅成本更低、产品效率更高,老旧低效产能将在竞争中加速退出。目前,行业领先企业已具有规模效益,新进入者的规模门槛更高,电池片环节的产业集中度将继续提高。

在组件环节,需要较长时间和较大投资树立品牌和建设销售渠道,品牌和渠道是组件环节的核心竞争力。目前,随着高效组件技术不断成熟,头部组件企业持续扩产,凭借成本、品牌和渠道优势迅速提升市场份额。2021年,排名前五的企业组件产量占全国总产量的60.7%,同比增长5.4个百分点,扩张和渗透速度加快。

(2)光伏应用市场情况

根据中国光伏行业协会数据,2022年,我国新增光伏装机87.41GW,尽管受到外部环境因素影响,仍较2021年的54.88GW增长59.3%。其中,大型地面电站占比为41.5%,分布式电站占比为58.5%,分布式占比超过集中式。权威机构普遍认为2023年中国光伏新增装机规模将较2022年进一步增长,据IHS Markit预测,2023年中国新增光伏装机将为108GW;根据中国光伏行业协会预测,2023年中国新增光伏装机将超过95GW。

-

[1.2.2]--我国光伏产业发展jf_60701476 2022-11-29

-

原文分享-光伏行业的发展2012-07-19 3184

-

光伏行业提前“优化”了2012-09-25 2028

-

我国分布式光伏发电发展现状2014-04-22 3172

-

中国传动网:中国光伏行业发展“曙光重现”2014-04-25 2621

-

浅谈我国光伏产业快速发展潜在的问题2010-04-19 944

-

我国光伏行业蓬勃发展,分布式光伏新增装机1224万千瓦2018-07-27 1128

-

我国光伏发电设备发展现状与趋势分析的详细资料说明2019-04-24 1713

-

王勃华:2020年我国光伏产业将加速整合,装机规模将达40吉瓦2019-12-29 1389

-

我国光伏产业发展的优势与劣势的对比2020-05-05 6797

-

我国光伏发电行业整体格局生变,山东省光伏发电逐步向分布式发展2020-07-08 3013

-

十三五期间我国光伏应用市场稳步增长2020-12-14 772

-

华为亮相2024中国光伏行业年度大会2024-12-09 1107

全部0条评论

快来发表一下你的评论吧 !