26.74元/股,国产MEMS传感器芯片龙头企业芯动联科本周开启申购

电子说

描述

据传感器专家网获悉,6月19日,芯动联科(688582.SH)开启申购,发行价格为26.74元/股,申购上限为0.90万股,市盈率99,96倍,属于上交所科创板,中信证券为其独家保荐人。

芯动联科主营业务为高性能硅基MEMS惯性传感器的研发、测试与销售。目前,公司已形成自主知识产权的高性能MEMS惯性传感器产品体系并批量生产及应用,在MEMS惯性传感器芯片设计、MEMS工艺方案开发、封装与测试等主要环节形成了技术闭环,建立了完整的业务流程和供应链体系。

公司主要产品为高性能MEMS惯性传感器,包括MEMS陀螺仪和MEMS加速度计,均包含一颗微机械(MEMS)芯片和一颗专用控制电路(ASIC)芯片。陀螺仪和加速度计通过惯性技术实现物体运动姿态和运动轨迹的感知,是惯性系统的基础核心器件,其性能高低直接决定惯性系统的整体表现。硅基MEMS惯性传感器因小型化、高集成、低成本的优势,成为现代惯性传感器的重要发展方向。

公司长期致力于自主研发高性能MEMS惯性传感器,经过多年的探索和发展,公司高性能MEMS惯性传感器的核心性能指标达到国际先进水平,复杂环境下适应性强。目前,公司产品已实现批量化应用并在应用的过程中不断升级和迭代。其中,高性能MEMS陀螺仪具有小型化、高集成、低成本的优势,有力推动了MEMS陀螺仪在高性能惯性领域的广泛应用。

公司产品主要应用于惯性系统,惯性系统是一种不依赖于外部信息、也不向外部辐射能量的自主式导航、定位和测量系统,在国家工业建设等诸多领域均能发挥重要作用。公司高性能MEMS惯性传感器经过下游模组和系统厂商的开发与集成,成为适用于不同领域的惯性系统,并最终形成适用特定场景的终端产品,为用户实现导航定位、姿态感知、状态监测、平台稳定等多项应用功能。

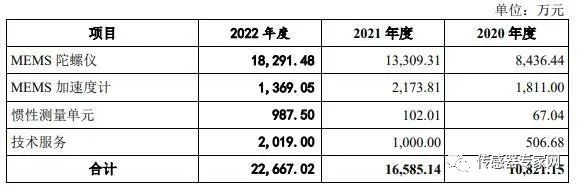

报告期内,公司主营业务收入的构成具体如下:

财务方面,于2020年度、2021年度及2022年度,公司实现营业收入分别为1.09亿、1.66亿元、2.27亿元。其中,公司实现净利润分别为5189.91万元、8260.51万元、1.17亿元。

需要注意的是,公司存在关联交易占比较高的风险。2020年-2022年度公司关联销售的金额分别为1,975.76万元、4,518.74万元和5,092.72万元,占同期营业收入的比例分别为18.20%、27.21%和22.45%;公司关联采购金额分别为957.98万元、1,384.44万元和2,547.13万元,占采购总额的比例分别为36.16%、35.07%和43.50%,关联交易占比较高。公司虽与相关关联交易主体保持了长期良好的合作关系,并积极拓展其他非关联客户与供应商,但公司仍面临关联交易金额增长较快、占比较高的风险,上述风险可能对公司的经营业绩及财务状况造成重大不利影响。

一、公司主营和产品

1、主营和产品介绍

公司主营业务为高性能硅基 MEMS 惯性传感器的研发、测试与销售。目前, 公司已形成自主知识产权的高性能 MEMS 惯性传感器产品体系并批量生产及应 用,在 MEMS 惯性传感器芯片设计、MEMS 工艺方案开发、封装与测试等主要 环节形成了技术闭环,建立了完整的业务流程和供应链体系。公司主要产品为高性能 MEMS 惯性传感器,包括 MEMS 陀螺仪和 MEMS 加速度计,均包含一颗微机械(MEMS)芯片和一颗专用控制电路(ASIC)芯 片,并通过惯性技术实现物体运动姿态和运动轨迹的感知。陀螺仪和加速度计是 惯性系统的基础核心器件,其性能高低直接决定惯性系统的整体表现。硅基 MEMS 惯性传感器因小型化、高集成、低成本的优势,成为现代惯性传感器的 重要发展方向。

公司主要产品为 MEMS 陀螺仪和加速度计,并提供 MEMS 惯性传感器相关 的技术服务。其中,陀螺仪用于感知物体运动的角速率,加速度计用于感知物体 运动的线加速度,二者辅以时间维度进行运算后可得出物体相对于初始位置的偏 离,进而获得物体的运动状态,包括当前位置、方向和速度。

2、主营业务构成

二、行业前景

根据 Yole 发布的 High-End Inertial Sensing 2022,高性能 MEMS 陀螺仪在工 业级应用领域使用较为广泛,占据了该应用领域 86%的市场份额,具体应用场景 包括资源勘探、测量测绘、光电吊舱等;在战术级和导航级应用领域,两光陀螺 应用比较广泛,分别占据了该应用领域 78%和 92%的市场份额,具体应用场景包括无人系统、卫星姿态控制系统、动中通等;在战略级应用领域,激光陀螺仪 的适用性较强,占据了该应用领域 72%的市场份额,具体应用场景为航天航海等 领域。

根据 Yole 发布的 Status of MEMS Industry 2022,2021 年世界 MEMS 惯性传 感器市场规模约 35.09 亿美元,其中,2021年MEMS陀螺仪和MEMS加速度计市场规模达到15.93亿美元, 占全球 MEMS 行业总市场规模的 45.40%。根据头豹研究院公司发布的《2022 年中国 MEMS 传感器行业概览》,2021 年中国 MEMS 惯性传感器市场规模约 136.00 亿元。

MEMS 传感器是智能设备重要的基础硬件之一,已被广泛应用到消费电子、 汽车、工业、高可靠等各个领域,新的应用场景亦层出不穷。随着传感、5G 通 信连接、计算技术的快速进步和联网节点的不断增长,对于智能传感器数量和智 能化程度的要求将进一步提升。未来,工业物联网、车联网、智能城市、智能家 居等新产业领域都将成为 MEMS 传感器行业广阔的应用空间,尤其是自动驾驶 汽车需要多种高精度、高可靠性的传感器,将创造巨大的行业空间,引领 MEMS 传感器的下一次应用浪潮。

三、对比同类型上市公司

目前国内 A 股上市公司中暂无与公司在细分业务领域完全可比的竞争 对手,但为便于进行财务数据的比较,公司主要选取与公司的产品均属于 MEMS 传感器,但应用领域不同的企业,包括敏芯股份(主要产品为消费级 MEMS 传 感器产品)、睿创微纳(产品包括非制冷红外热成像 MEMS 芯片等),以及 A 股 上市公司从事 MEMS 或同类产品产业链中的企业,包括星网宇达(信息感知产 品中包含 MEMS 组合导航)、理工导航(主要产品为惯导系统及光纤陀螺仪等)。

四、公司财务情况

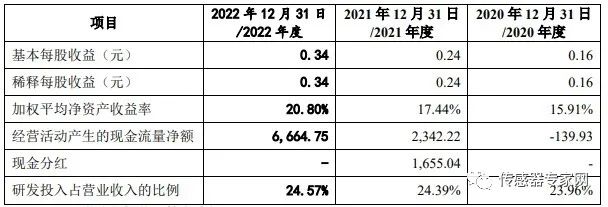

公司2020-2022 年分别实现营业收入1.09 亿元/1.66 亿元/2.27 亿元,YOY 依次为35.92%/52.96%/36.58%,三年营业收入的年复合增速41.61%;实现归母净利润0.52 亿元/0.83 亿元/1.17 亿元,YOY 依次为36.84%/59.16%/41.16%,三年归母净利润的年复合增速45.41%。最新报告期,2023Q1 公司实现营业收入0.11 亿元,同比下降0.02%;归母净利润-0.06 亿元,

同比下降123.31%。

公司 2023 年第一季度营业收入为 1,120.55 万元,同比下降 0.02%,归母利润-581万元,同比下降 123.31%,扣除非经常性损益后归属于母公司股 东的净利润为-969.55 万元,同比下降 39.52%。

公司 2023 年上半年营业收入约为 8,000 万元-10,000 万元,同比增长 17.70%-47.12%;2023 年上半年净利润约为 3,400 万元-4,100 万元,同比增长9.45%-31.98%;2023 年上半年扣除非经常性损益后归属于母公司股东的净利润 为 2,400 万元-3,000 万元,同比增长 0.99%-26.23%。

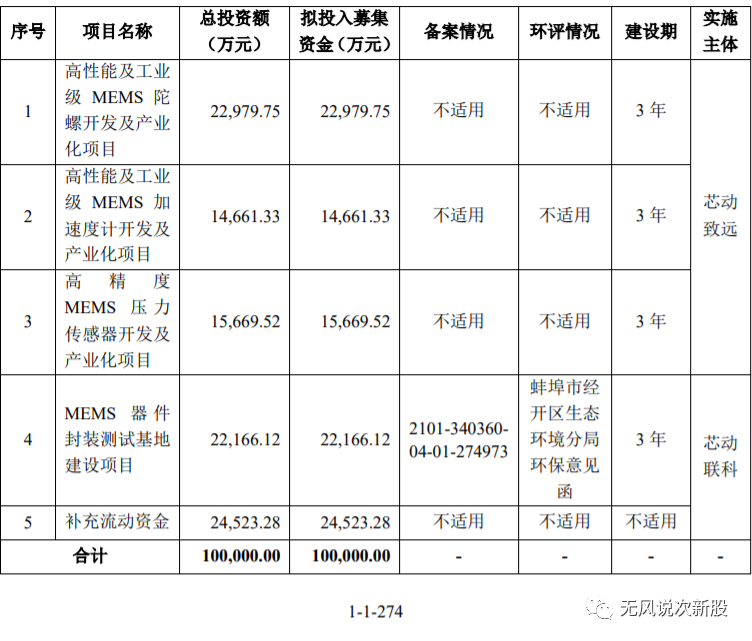

五、募投项目

您对本文有什么看法?欢迎在传感器专家网公众号本内容底下留言讨论,或在中国最大的传感社区:传感交流圈中进行交流。

您对本文有什么看法?欢迎留言分享!

顺手转发&点击在看,将中国传感产业动态传递给更多人了解!

审核编辑 黄宇

- 相关推荐

- 热点推荐

- MEMS传感器芯片

-

MEMS惯性传感器企业芯动联科一季度业绩暴增291.77%2025-04-22 782

-

午芯芯科技国产电容式MEMS压力传感器芯片突破卡脖子技术2025-02-19 5157

-

芯动联科介绍陀螺仪发展之路,阐述MEMS陀螺仪优势2024-01-16 2662

-

国产光纤传感器龙头企业上市!超募2.76亿元!2023-08-10 5360

-

芯动联科:高性能MEMS惯性传感器龙头2023-08-01 1299

-

高性能MEMS惯性传感器企业 芯动联科科创板上市2023-07-11 1393

-

高性能MEMS惯性传感器“隐形冠军” 芯动联科科创板上市2023-07-03 2047

-

MEMS制造商芯动联科敲钟上市!开盘涨超90%,总市值逾192亿2023-06-30 3085

-

国产智能驾驶传感器系统龙头募资4亿开拓产能,豪恩气电开启申购2023-06-21 1268

-

国产化陀螺仪芯片生产商芯动联科登录科创板2023-06-19 3047

-

又一国产MEMS传感器龙头企业科创板IPO注册通过!(证监会最新消息)2023-05-19 1237

-

上交所:MEMS传感器厂商芯动联科将于2月13日科创板首发上会2023-02-09 991

-

国内智能控制器行业龙头企业招聘资深传感器工程师2018-01-26 3932

全部0条评论

快来发表一下你的评论吧 !