人形机器人产业链梳理

机器人

描述

(报告出品方/作者:国海证券,李航,邱迪,李铭全)

一、特斯拉optimus进化中:快速迭代,拨开产业迷雾

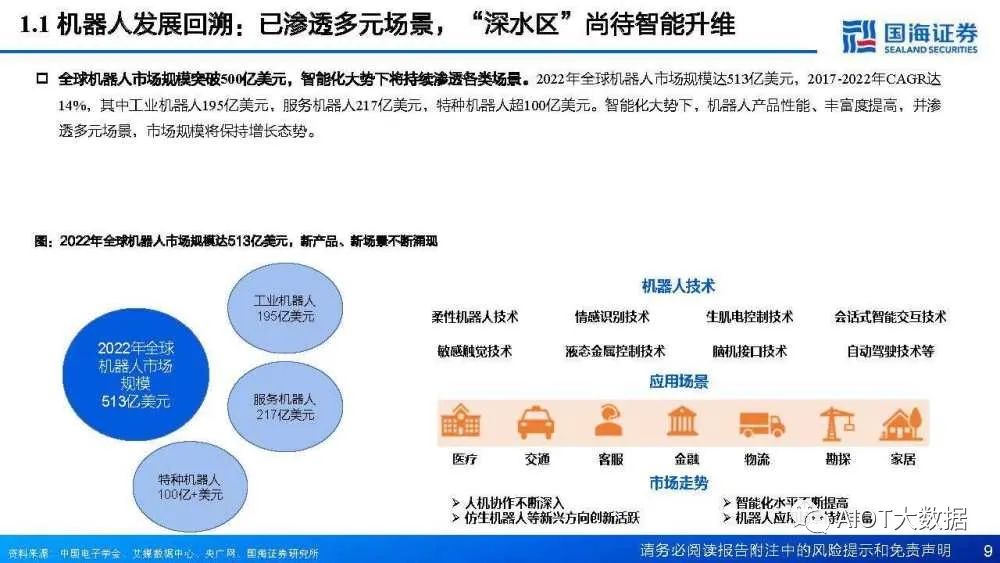

1.1机器人发展回溯:已渗透多元场景,“深水区”尚待智能升维

机器人是具有一定自主能力、可执行预期任务的执行机构。不同研究机构对机器人定义有所差异,整体而言,机器人应具有自主能力,是 可在其环境内运动以执行预期任务的可编程执行机构。国际机器人联盟将机器人分为工业机器人和服务机器人,中国的国家标准进一步将 服务机器人分为个人/家用服务机器人、公共服务机器人和特种服务机器人。机器人持续发展升级,智能化程度提升。总体上,机器人经历从低级到高级的三代发展历程。第一代机器人完全按照事先装入到存储器中 的程序步骤进行工作;

第二代机器人则配备传感器,能够随环境变化来调整自身行为;第三代机器人具有感知交互和思维能力,能够自主 处理复杂问题。更高阶、智能化功能更完备的机器人仍在研发之中。全球机器人市场规模突破500亿美元,智能化大势下将持续渗透各类场景。2022年全球机器人市场规模达513亿美元,2017-2022年CAGR达 14%,其中工业机器人195亿美元,服务机器人217亿美元,特种机器人超100亿美元。智能化大势下,机器人产品性能、丰富度提高,并渗 透多元场景,市场规模将保持增长态势。

1.2特斯拉人形机器人问世,有望引领全新的开发热潮

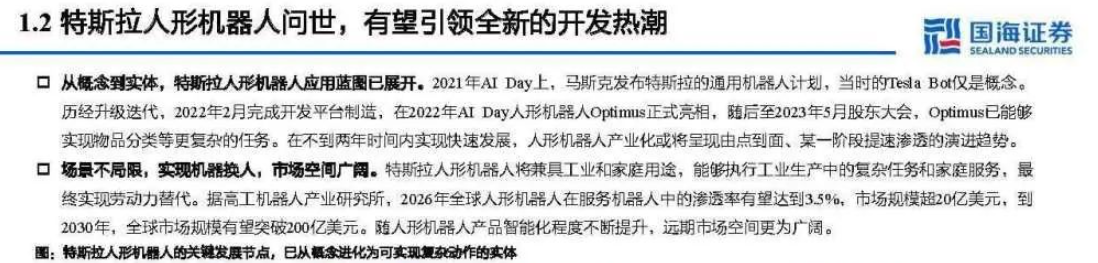

从概念到实体,特斯拉人形机器人应用蓝图已展开。2021年AI Day上,马斯克发布特斯拉的通用机器人计划,当时的Tesla Bot仅是概念。 历经升级迭代,2022年2月完成开发平台制造,在2022年AI Day人形机器人Optimus正式亮相,随后至2023年5月股东大会,Optimus已能够 实现物品分类等更复杂的任务。在不到两年时间内实现快速发展,人形机器人产业化或将呈现由点到面、某一阶段提速渗透的演进趋势。 场景不局限,实现机器换人,市场空间广阔。特斯拉人形机器人将兼具工业和家庭用途,能够执行工业生产中的复杂任务和家庭服务,最 终实现劳动力替代。据高工机器人产业研究所,2026年全球人形机器人在服务机器人中的渗透率有望达到3.5%,市场规模超20亿美元,到 2030年,全球市场规模有望突破200亿美元。随人形机器人产品智能化程度不断提升,远期市场空间更为广阔。

人形机器人开发道路前赴后继,发展不易但曙光已现。上世纪70年代,日本早稻田大学研发全球首个全尺寸人形“智能”机器人—— WABOT-1。此后全球陆续推出不同品类、应用在不同场景的人形机器人,除特斯拉外,波士顿动力、丰田、本田、小米、优必选等均有相 关产品推出。但人形机器人产业化难度大,主要原因在于关键技术掣肘、成本仍高昂、应用场景有限等,本田、软银等公司已宣布停产有 关人形机器人产品。特斯拉人形机器人快速迭代升级,未来目标售价不超过2万美元,产业化核心痛点击破后将带动行业快速发展。

二、解构optimus:智能机器人的2万美元之路怎么走

2.1凝结核心技术,创造“独立生产力”的第一步

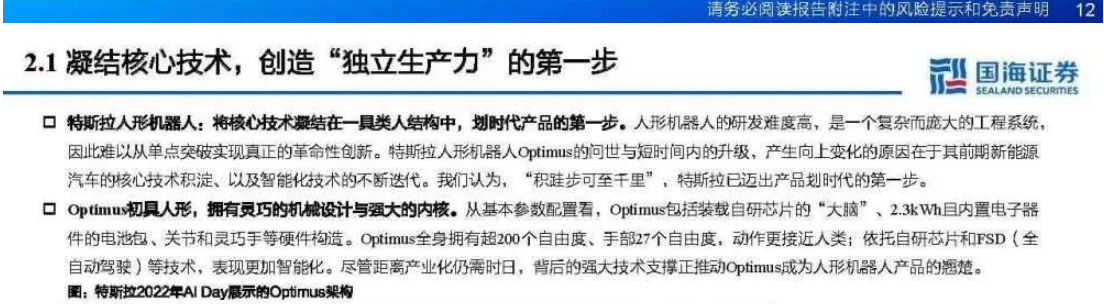

特斯拉人形机器人:将核心技术凝结在一具类人结构中,划时代产品的第一步。人形机器人的研发难度高,是一个复杂而庞大的工程系统, 因此难以从单点突破实现真正的革命性创新。特斯拉人形机器人Optimus的问世与短时间内的升级,产生向上变化的原因在于其前期新能源 汽车的核心技术积淀、以及智能化技术的不断迭代。我们认为,“积跬步可至千里”,特斯拉已迈出产品划时代的第一步。Optimus初具人形,拥有灵巧的机械设计与强大的内核。从基本参数配置看,Optimus包括装载自研芯片的“大脑”、2.3kWh且内置电子器 件的电池包、关节和灵巧手等硬件构造。Optimus全身拥有超200个自由度、手部27个自由度,动作更接近人类;依托自研芯片和FSD(全 自动驾驶)等技术,表现更加智能化。尽管距离产业化仍需时日,背后的强大技术支撑正推动Optimus成为人形机器人产品的翘楚。

2.2机械之美:灵活的关节演绎类人的动作

灵活设计,分布28个执行器优化驱动性能。整体而言,Optimus采用大电池组+电机驱动+刚性金属传动+串并联关节分布+视/力/位传感器的 设计。对于电机驱动的Optimus,机器人拥有28个身体执行器,共有6种设计,包含3种不同负载的旋转执行器和3种不同负载的直线执行器。拆解Optimus关节,旋转关节与线性关节的零部件差异较大。我们认为Optimus的身体执行器中,旋转关节和线性关节的数量各占一半。

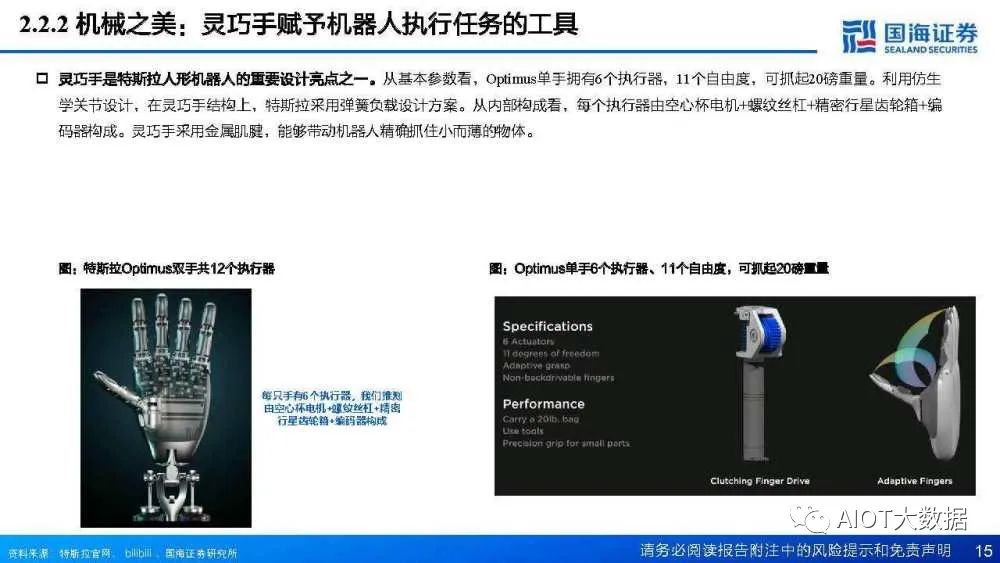

上 肢的关节模组是以无框力矩电机+谐波减速器为主,而下肢腿部则采用了无框电机+行星丝杠的线性执行器。灵巧手是特斯拉人形机器人的重要设计亮点之一。从基本参数看,Optimus单手拥有6个执行器,11个自由度,可抓起20磅重量。利用仿生 学关节设计,在灵巧手结构上,特斯拉采用弹簧负载设计方案。从内部构成看,每个执行器由空心杯电机+螺纹丝杠+精密行星齿轮箱+编 码器构成。灵巧手采用金属肌腱,能够带动机器人精确抓住小而薄的物体。

2.3站在电动化与智能化的浪潮之上,业务协同将加速推动机器人产业化

人形机器人的产业化背后:业务协同发挥显著成效,技术与供应链积淀将助其走得更远。特斯拉的业务布局宏大,涵盖电动汽车、清洁能 源和人形机器人等,已成长为全球电动汽车龙头。我们认为,特斯拉人形机器人的开发并非从无到有,而是站在“巨人肩膀上”的又一次 拓展。技术和产品端,小至视觉传感器、舵机、减速器、电池,大到整个系统集成均有相关产品,FSD和自研芯片同样是基于前期迭代升 级应用在机器人上;供应链上,基于成熟的电动汽车产业链,以及借鉴特斯拉在中国实现零部件本土化、快速降本的策略,“移植”到人 形机器人产品开发中,实现汽车与机器人供应链的共享,将有助业务的更快发展。

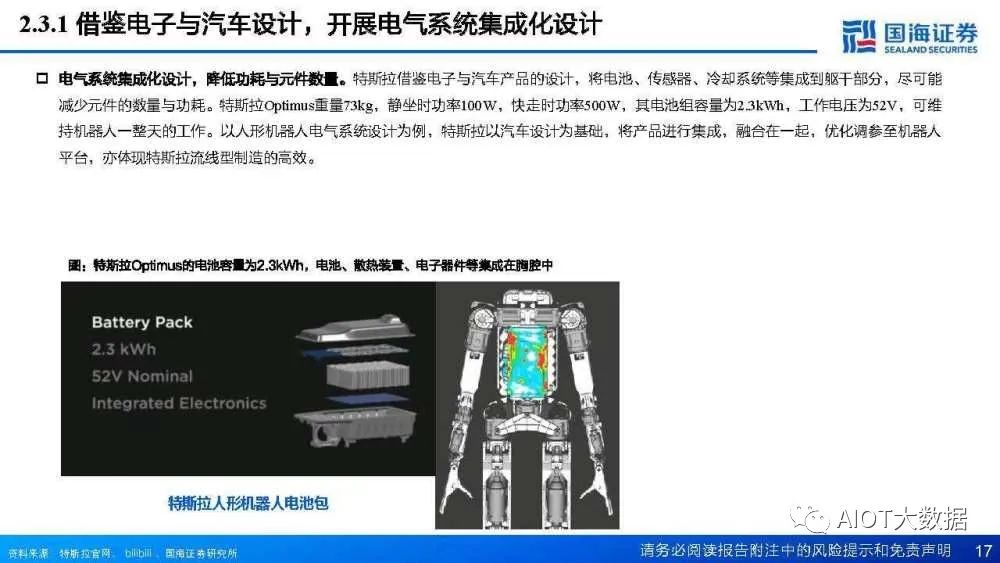

电气系统集成化设计,降低功耗与元件数量。特斯拉借鉴电子与汽车产品的设计,将电池、传感器、冷却系统等集成到躯干部分,尽可能 减少元件的数量与功耗。特斯拉Optimus重量73kg,静坐时功率100W,快走时功率500W,其电池组容量为2.3kWh,工作电压为52V,可维 持机器人一整天的工作。以人形机器人电气系统设计为例,特斯拉以汽车设计为基础,将产品进行集成,融合在一起,优化调参至机器人 平台,亦体现特斯拉流线型制造的高效。

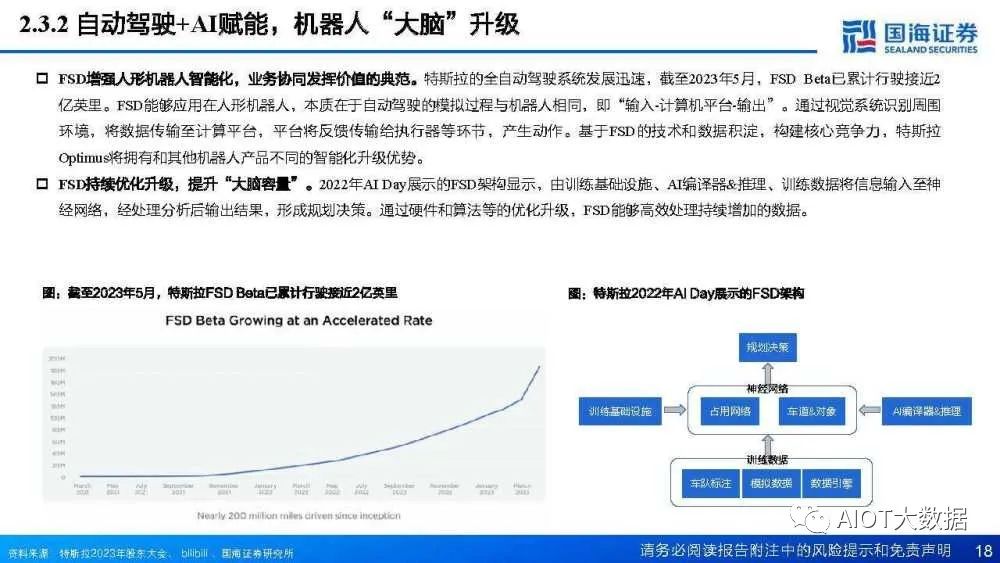

FSD增强人形机器人智能化,业务协同发挥价值的典范。特斯拉的全自动驾驶系统发展迅速,截至2023年5月,FSD Beta已累计行驶接近2 亿英里。FSD能够应用在人形机器人,本质在于自动驾驶的模拟过程与机器人相同,即“输入-计算机平台-输出”。通过视觉系统识别周围 环境,将数据传输至计算平台,平台将反馈传输给执行器等环节,产生动作。基于FSD的技术和数据积淀,构建核心竞争力,特斯拉 Optimus将拥有和其他机器人产品不同的智能化升级优势。FSD持续优化升级,提升“大脑容量”。2022年AI Day展示的FSD架构显示,由训练基础设施、AI编译器&推理、训练数据将信息输入至神 经网络,经处理分析后输出结果,形成规划决策。通过硬件和算法等的优化升级,FSD能够高效处理持续增加的数据。

三、产业链梳理:精密制造+智能化的融合,国产供应链入局

3.1机器人产业链全景:三大核心构件为基,智能化赋能广阔应用场景

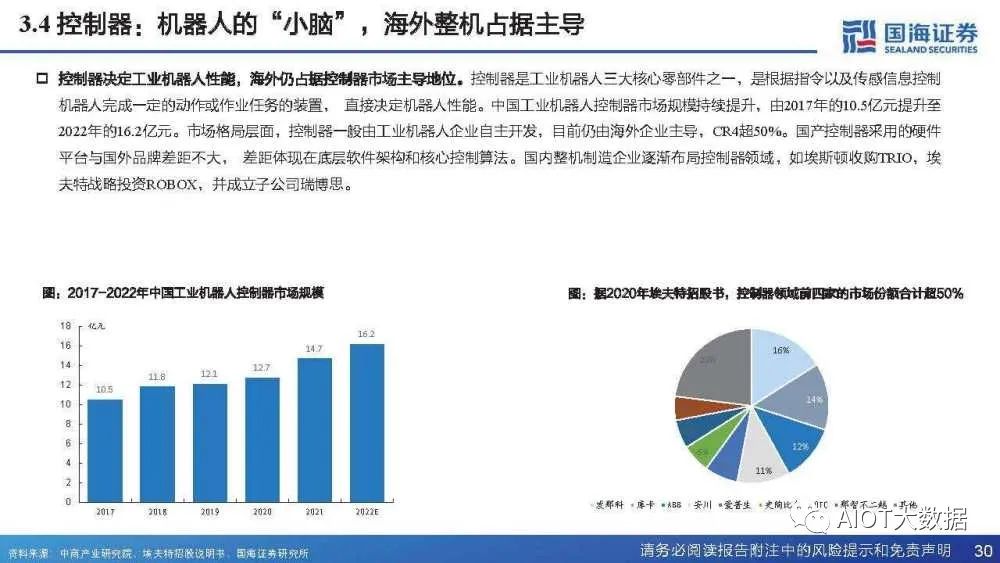

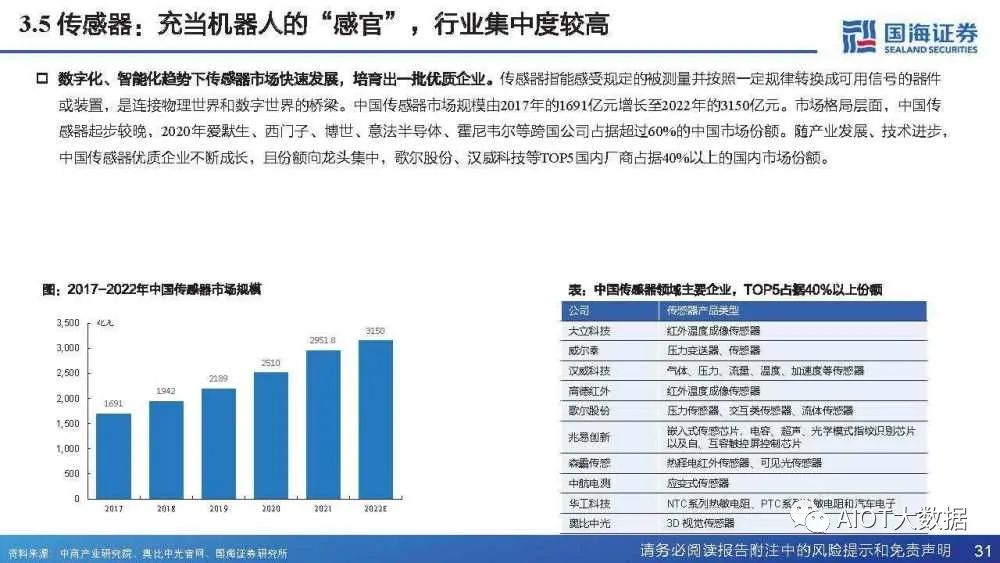

机器人:制造业皇冠顶端明珠,三大核心构件成本占比70%。智能机器人产业链包括上游核心零部件、中游本体制造及系统集成和下游广 泛的应用场景。根据中商产业研究院,工业机器人领域,减速器、伺服系统和控制器三大核心零部件的成本占比达到70%。智能机器人产业链中,智能技术与软件系统的重要性提升。与传统机器人产业链相比,智能机器人的核心部件增加体现算力水平的专用芯 片。随机器人感知、决策、控制、交互能力升级,软件系统与配套技术支持在产业链中的占比将加大,亦是强壁垒环节。

以优必选Walker为例,人形机器人成本将明显高于传统机器人。优必选开发出大型仿人服务机器人Walker,其具备36 个高性能伺服关节以 及力觉、视觉、听觉、空间知觉等全方位的感知系统,可以实现平稳快速的行走和灵活精准的操作,具有在常用家庭场景和办公场景的自 由活动和服务的能力。智能化程度的提升意味着硬件端零部件性能与数量的增加,以及软件端先进算法等的应用,将显著提高造价。未来 人性机器人降本提效的关键在于,开发高性价比的核心部件、智能系统持续迭代升级。

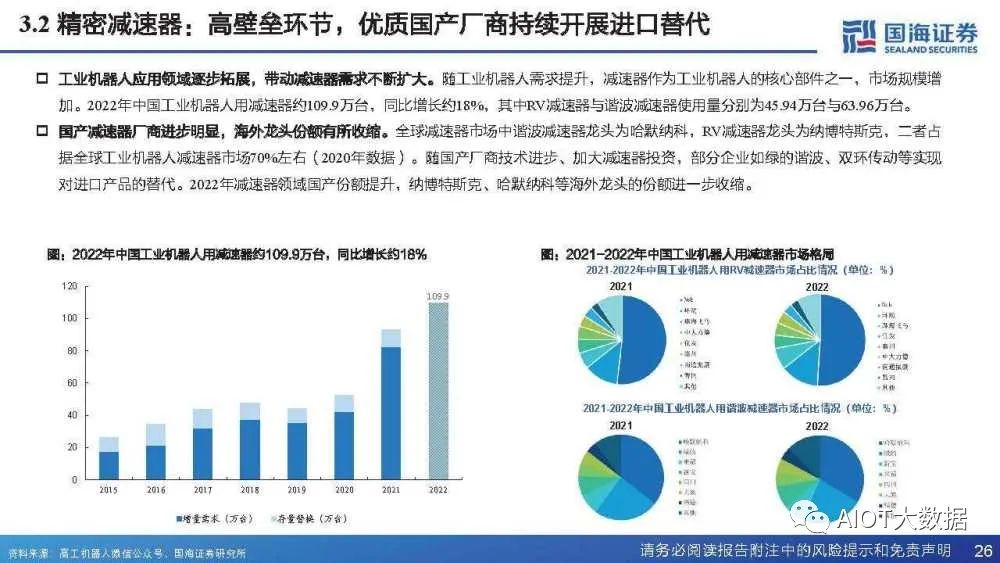

3.2精密减速器:高壁垒环节,优质国产厂商持续开展进口替代

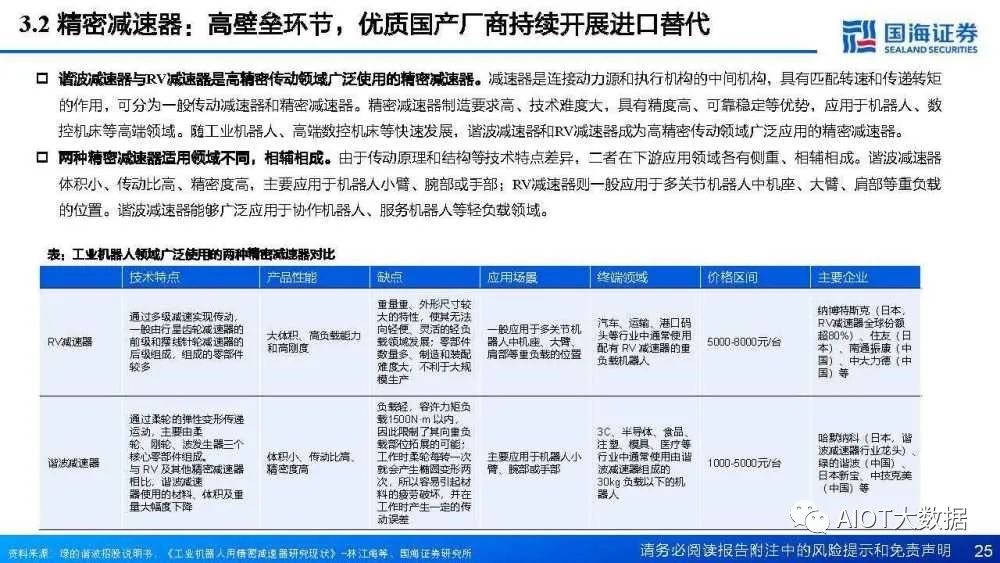

谐波减速器与RV减速器是高精密传动领域广泛使用的精密减速器。减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩 的作用,可分为一般传动减速器和精密减速器。精密减速器制造要求高、技术难度大,具有精度高、可靠稳定等优势,应用于机器人、数 控机床等高端领域。随工业机器人、高端数控机床等快速发展,谐波减速器和RV减速器成为高精密传动领域广泛应用的精密减速器。两种精密减速器适用领域不同,相辅相成。由于传动原理和结构等技术特点差异,二者在下游应用领域各有侧重、相辅相成。谐波减速器 体积小、传动比高、精密度高,主要应用于机器人小臂、腕部或手部;RV减速器则一般应用于多关节机器人中机座、大臂、肩部等重负载 的位置。谐波减速器能够广泛应用于协作机器人、服务机器人等轻负载领域。

工业机器人应用领域逐步拓展,带动减速器需求不断扩大。随工业机器人需求提升,减速器作为工业机器人的核心部件之一,市场规模增 加。2022年中国工业机器人用减速器约109.9万台,同比增长约18%,其中RV减速器与谐波减速器使用量分别为45.94万台与63.96万台。国产减速器厂商进步明显,海外龙头份额有所收缩。全球减速器市场中谐波减速器龙头为哈默纳科,RV减速器龙头为纳博特斯克,二者占 据全球工业机器人减速器市场70%左右(2020年数据)。随国产厂商技术进步、加大减速器投资,部分企业如绿的谐波、双环传动等实现 对进口产品的替代。2022年减速器领域国产份额提升,纳博特斯克、哈默纳科等海外龙头的份额进一步收缩。

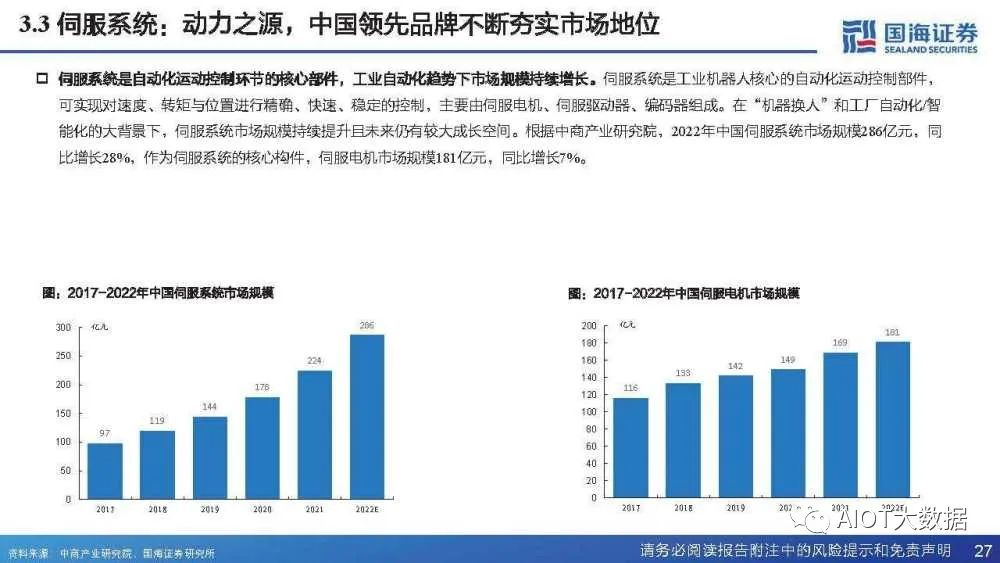

伺服系统是自动化运动控制环节的核心部件,工业自动化趋势下市场规模持续增长。伺服系统是工业机器人核心的自动化运动控制部件, 可实现对速度、转矩与位置进行精确、快速、稳定的控制,主要由伺服电机、伺服驱动器、编码器组成。在“机器换人”和工厂自动化/智 能化的大背景下,伺服系统市场规模持续提升且未来仍有较大成长空间。根据中商产业研究院,2022年中国伺服系统市场规模286亿元,同 比增长28%,作为伺服系统的核心构件,伺服电机市场规模181亿元,同比增长7%。

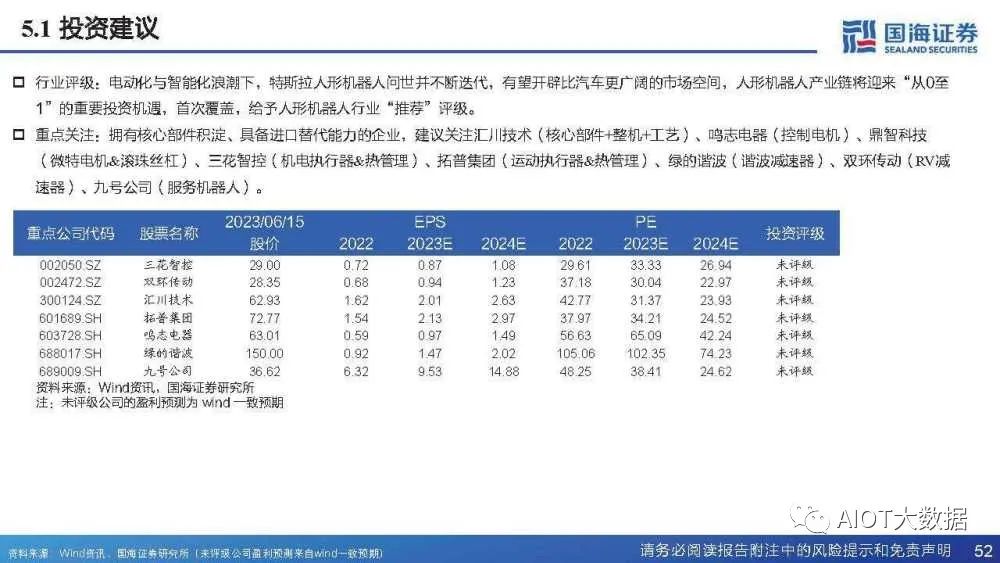

四、重点关注拥有核心部件积淀、具备进口替代能力的企业

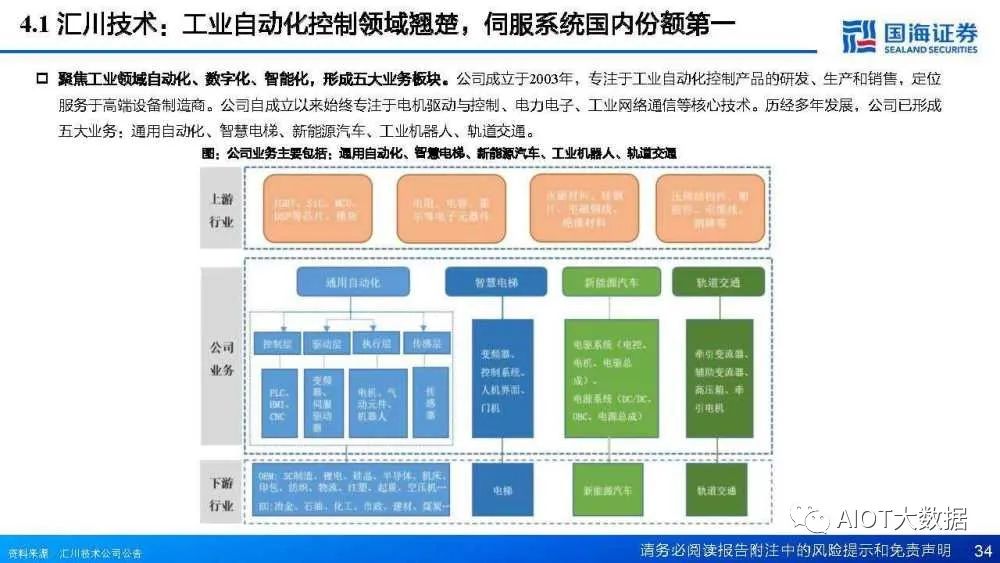

4.1汇川技术:工业自动化控制领域翘楚,伺服系统国内份额第一

聚焦工业领域自动化、数字化、智能化,形成五大业务板块。公司成立于2003年,专注于工业自动化控制产品的研发、生产和销售,定位 服务于高端设备制造商。公司自成立以来始终专注于电机驱动与控制、电力电子、工业网络通信等核心技术。历经多年发展,公司已形成 五大业务:通用自动化、智慧电梯、新能源汽车、工业机器人、轨道交通。

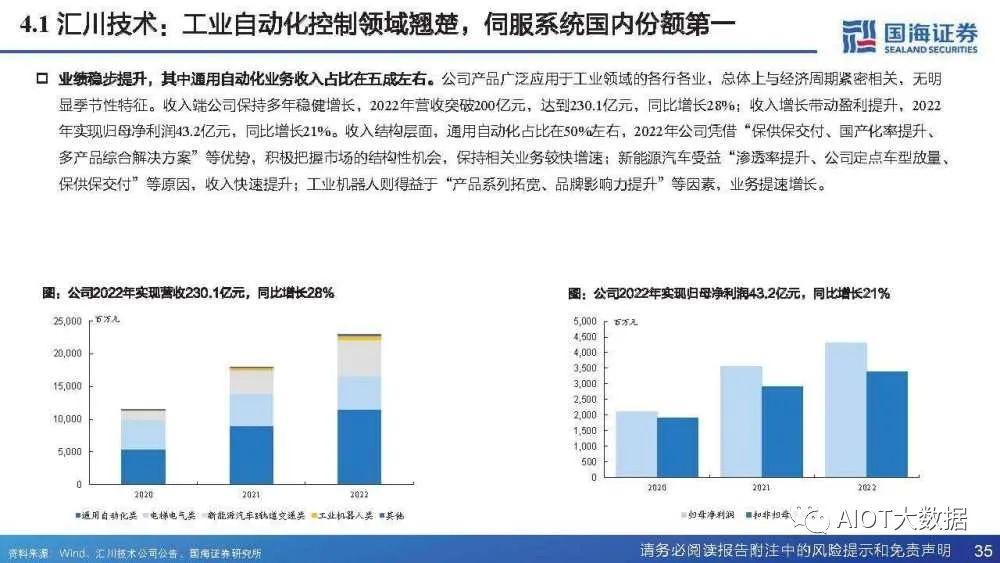

业绩稳步提升,其中通用自动化业务收入占比在五成左右。公司产品广泛应用于工业领域的各行各业,总体上与经济周期紧密相关,无明 显季节性特征。收入端公司保持多年稳健增长,2022年营收突破200亿元,达到230.1亿元,同比增长28%;收入增长带动盈利提升,2022 年实现归母净利润43.2亿元,同比增长21%。收入结构层面,通用自动化占比在50%左右,2022年公司凭借“保供保交付、国产化率提升、 多产品综合解决方案”等优势,积极把握市场的结构性机会,保持相关业务较快增速;新能源汽车受益“渗透率提升、公司定点车型放量、 保供保交付”等原因,收入快速提升;工业机器人则得益于“产品系列拓宽、品牌影响力提升”等因素,业务提速增长。

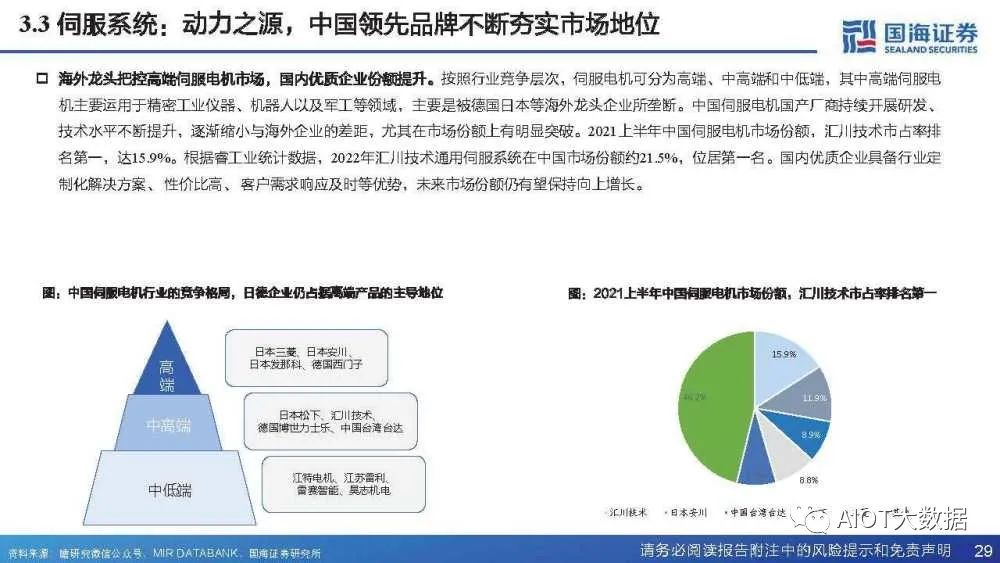

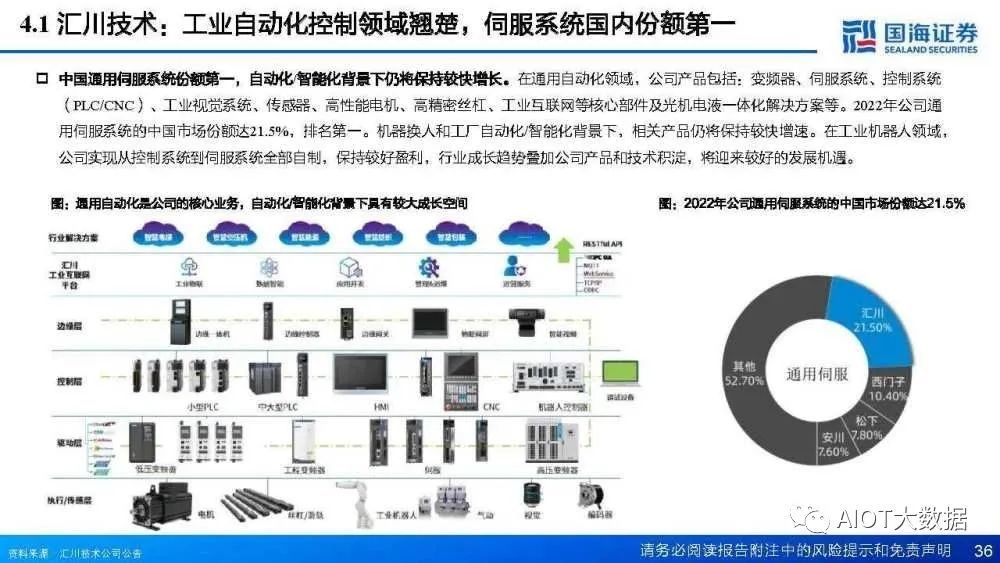

中国通用伺服系统份额第一,自动化/智能化背景下仍将保持较快增长。在通用自动化领域,公司产品包括:变频器、伺服系统、控制系统 (PLC/CNC)、工业视觉系统、传感器、高性能电机、高精密丝杠、工业互联网等核心部件及光机电液一体化解决方案等。2022年公司通 用伺服系统的中国市场份额达21.5%,排名第一。机器换人和工厂自动化/智能化背景下,相关产品仍将保持较快增速。在工业机器人领域, 公司实现从控制系统到伺服系统全部自制,保持较好盈利,行业成长趋势叠加公司产品和技术积淀,将迎来较好的发展机遇。

4.2鸣志电器:运动控制领域知名制造商,控制电机技术领先

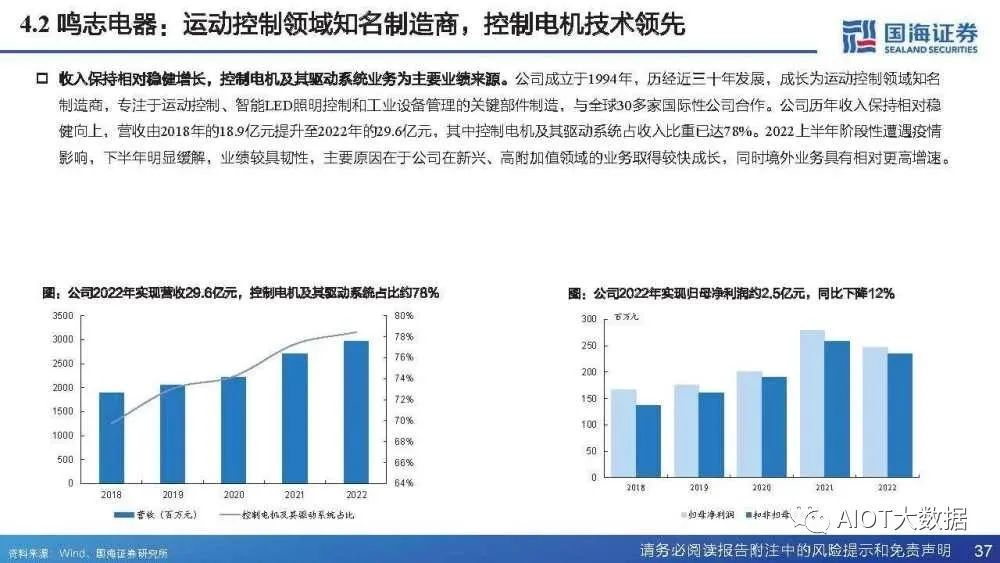

收入保持相对稳健增长,控制电机及其驱动系统业务为主要业绩来源。公司成立于1994年,历经近三十年发展,成长为运动控制领域知名 制造商,专注于运动控制、智能LED照明控制和工业设备管理的关键部件制造,与全球30多家国际性公司合作。公司历年收入保持相对稳 健向上,营收由2018年的18.9亿元提升至2022年的29.6亿元,其中控制电机及其驱动系统占收入比重已达78%。2022上半年阶段性遭遇疫情 影响,下半年明显缓解,业绩较具韧性,主要原因在于公司在新兴、高附加值领域的业务取得较快成长,同时境外业务具有相对更高增速。

拥有高性能多品类的运动控制产品线,混合式步进电机打破日企垄断。公司产品线涵盖三大领域:运动控制、智能照明、电子元器件。控 制电机方面,公司目前拥有步进电机、直流无刷电机、交流伺服电机、空心杯电机等控制电机类产品,其中混合式步进电机打破日企垄断, 全球份额10%以上稳居全球前三;公司的直流无刷电机、交流伺服电机、空心杯电机技术亦在全球居于前列水平。专注发展系统级的驱动控制系统,聚焦战略新兴行业和战略客户。公司通过增强对海外子公司的一体化建设和赋能,发挥海外研发运营机 构的技术研发优势,强化驱动控制类产品的迭代。业务相对聚焦,重点布局局光伏/锂电/半导体自动化、移动服务机器人、3C非标自动化、 激光设备及医疗器械和生化分析应用领域,取得较快速增长,其中移动服务机器人2022全年营收同比增长103%,未来有望保持高速成长。

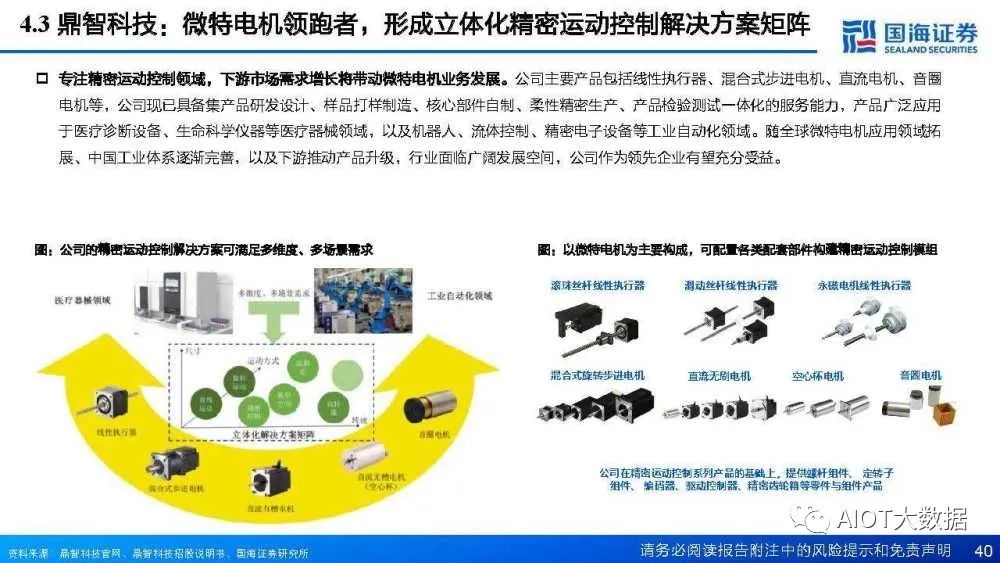

4.3鼎智科技:微特电机领跑者,形成立体化精密运动控制解决方案矩阵

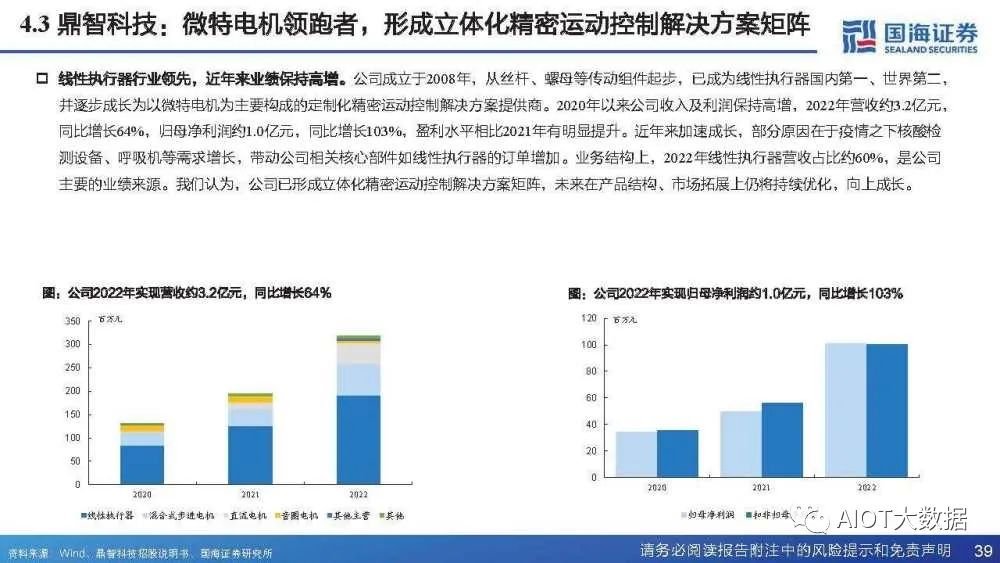

线性执行器行业领先,近年来业绩保持高增。公司成立于2008年,从丝杆、螺母等传动组件起步,已成为线性执行器国内第一、世界第二, 并逐步成长为以微特电机为主要构成的定制化精密运动控制解决方案提供商。2020年以来公司收入及利润保持高增,2022年营收约3.2亿元, 同比增长64%,归母净利润约1.0亿元,同比增长103%,盈利水平相比2021年有明显提升。近年来加速成长,部分原因在于疫情之下核酸检 测设备、呼吸机等需求增长,带动公司相关核心部件如线性执行器的订单增加。业务结构上,2022年线性执行器营收占比约60%,是公司 主要的业绩来源。我们认为,公司已形成立体化精密运动控制解决方案矩阵,未来在产品结构、市场拓展上仍将持续优化,向上成长。

专注精密运动控制领域,下游市场需求增长将带动微特电机业务发展。公司主要产品包括线性执行器、混合式步进电机、直流电机、音圈 电机等,公司现已具备集产品研发设计、样品打样制造、核心部件自制、柔性精密生产、产品检验测试一体化的服务能力,产品广泛应用 于医疗诊断设备、生命科学仪器等医疗器械领域,以及机器人、流体控制、精密电子设备等工业自动化领域。随全球微特电机应用领域拓 展、中国工业体系逐渐完善,以及下游推动产品升级,行业面临广阔发展空间,公司作为领先企业有望充分受益。

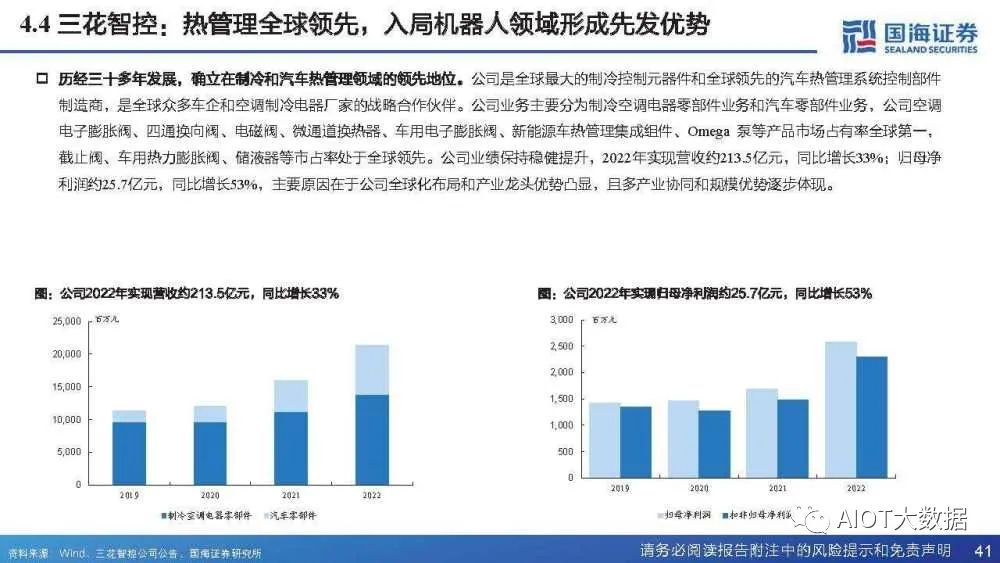

历经三十多年发展,确立在制冷和汽车热管理领域的领先地位。公司是全球最大的制冷控制元器件和全球领先的汽车热管理系统控制部件 制造商,是全球众多车企和空调制冷电器厂家的战略合作伙伴。公司业务主要分为制冷空调电器零部件业务和汽车零部件业务,公司空调 电子膨胀阀、四通换向阀、电磁阀、微通道换热器、车用电子膨胀阀、新能源车热管理集成组件、Omega 泵等产品市场占有率全球第一, 截止阀、车用热力膨胀阀、储液器等市占率处于全球领先。公司业绩保持稳健提升,2022年实现营收约213.5亿元,同比增长33%;归母净 利润约25.7亿元,同比增长53%,主要原因在于公司全球化布局和产业龙头优势凸显,且多产业协同和规模优势逐步体现。

报告节选:

编辑:黄飞

-

人形机器人首个“国家标准”来了!宇树、智元等产业链企业深度参与2026-03-03 6857

-

机器人产业的路在何方2015-01-08 8245

-

五个措施推动机器人发展2015-02-12 5439

-

机器人的“脑洞大开”产业链2015-06-04 5543

-

为什么人形机器人更讨人喜欢?2016-05-12 5339

-

工业机器人的产业链2017-08-23 4620

-

盘点工业机器人产业链现状及未来发展趋势2018-08-06 6815

-

人形机器人产业链梳理 或带动上游核心零部件发展2022-11-01 2796

-

人形机器人的前景如何2023-10-07 1294

-

人形机器人产业链及相关上市公司梳理2023-11-22 5309

-

广和通成功入选2024人形机器人供应链优质企业2024-05-06 2032

-

《人形机器人产业地图(2024)》重磅发布!2024-12-02 3658

-

洞察:人形机器人传感器产业链概览2025-01-24 1793

-

人形机器人全景产业链大梳理!2025-01-21 5857

-

中国在人形机器人产业链中占据主导地位2025-02-10 1323

全部0条评论

快来发表一下你的评论吧 !