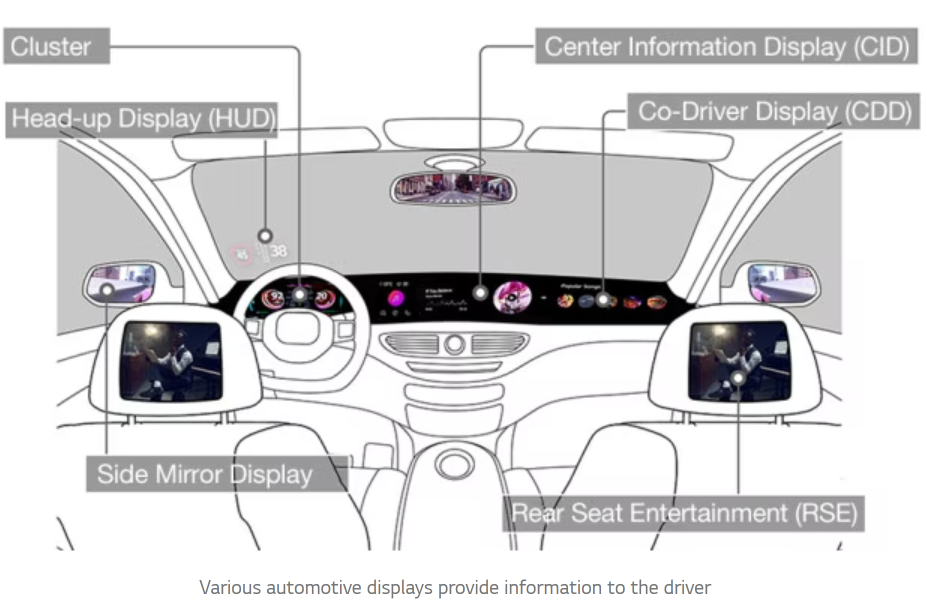

汽车显示产业竞争格局与技术趋势

描述

2022年全球车载显示屏出货量大约1.7亿片,市场规模约为90亿美元,预计2023年出货量将达2亿片,市场规模110亿美元左右。到2028年,全球车载显示屏出货量预计达到2.7亿片,市场规模攀升至180亿美元。

在汽车电动化智能化浪潮来临之前,车载显示产业链比较长,通常是车载显示面板厂家将切割后的Panel出货给模组厂家,模组厂家主要负责将液晶面板与背光、PCB 与驱动 IC 等绑定后模块化组装为LCM。车载领域模组厂主要有华安鑫创、长信科技等企业,也有厂家如友达、群创、LG、深天马等也会选择自建模组厂出货,也有合资的如京东方精电,京东方持股50%。随着车载显示屏出货量越来越高,面板厂都有意自建模组厂,获得更多利润,京东方或许会收购京东方精电另外50%的股份,Tier 1 厂商负责系统组装业务,其中采购第三方或自己内部完成的显示屏注塑外框。

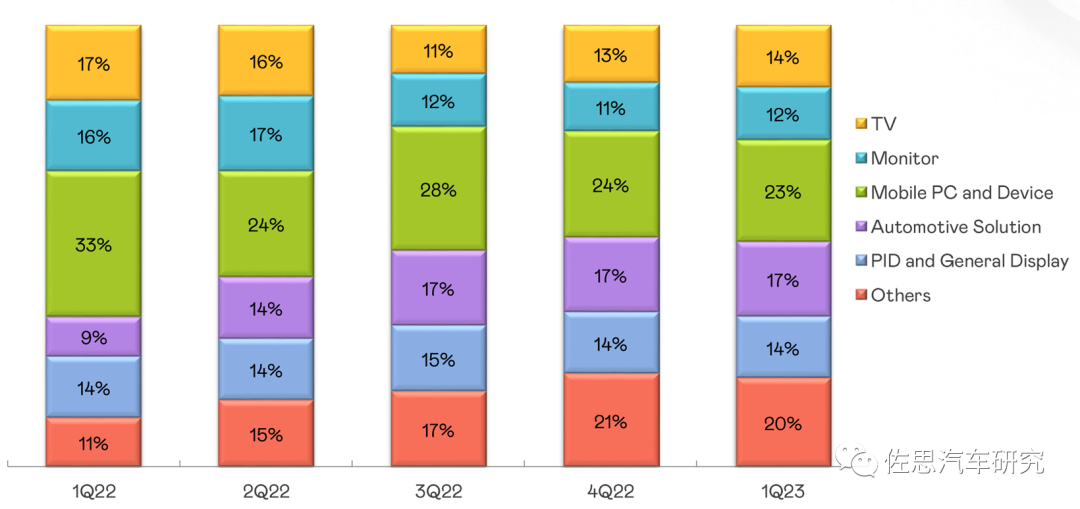

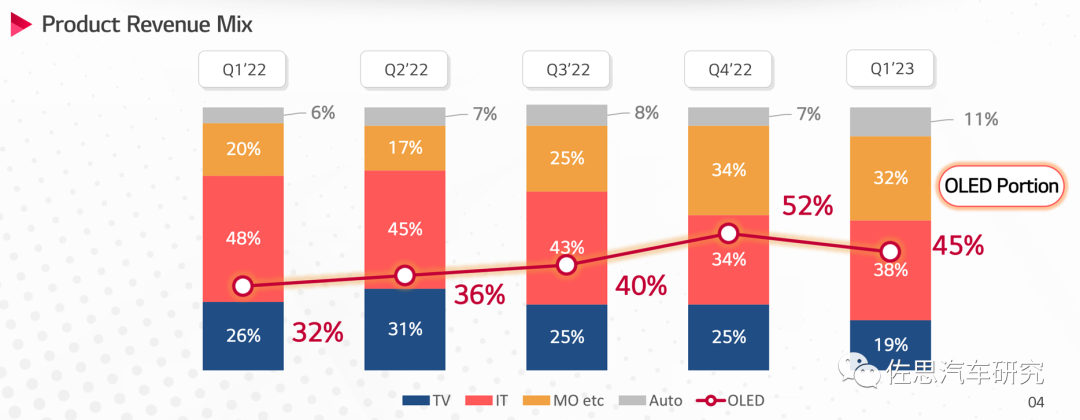

汽车电动化智能化浪潮来临之后,车载显示屏产业开始发生深刻的变化,各大厂家对显示屏都异常重视。整车厂会跳过Tier1直接和面板厂联系,面板厂要做的工作更多,不仅是显示屏,还包括软包覆,与内饰更加融为一体。还有诸如自动感知光通量调整屏幕亮度,分区显示,区域调光,这一切都使得车载显示屏面板厂家成为Tier1,原本诸如博世、大陆汽车、安波福的地位弱化,利润也减少。相比,面板厂家的地位得到强化,利润也增加。与消费电子和PC行业波动巨大不同,汽车行业非常稳定,在面板行业低谷期间,汽车显示屏业务显得异常重要,因此各大面板厂都将汽车显示屏部门独立出来,在营收里都单独点出汽车显示屏业务的营收。

注:天马、华星光电为估计值,可能有较大误差,其余均取自公开财务信息。

日本JDI多年以来都是全球最大车载显示屏厂家,日系车是其主要客户,但随着日系车的衰落,JDI很快跌落至全球第六,当然日元贬值也是原因之一,但JDI的衰落已是无可避免的事实,JDI也是唯一预计2023年车载显示屏业务下滑的厂家,其他厂家基本都预测增长高于10%。LG Display、京东方、友达和群创四家合计市场占有率超过60%。

中国台湾群创在2020年2月将汽车事业部独立为子公司群丰骏(CarUX),2022年CarUX收入达399亿台币(约13.5亿美元),同比增长58%,占群创整体收入22%,位列全球第三。群创是特斯拉唯一供应商,特斯拉自2018年起家时全系列都是群创屏,合作关系超10年。宝马和通用的高端凯迪拉克也是群创主要客户,宝马那个后置31英寸8K大屏就是群创独家供应的。

图片来源:群创

CarUX提供车用内饰工艺服务,包括Out-MoldDecoration,OMD模外装饰技术,软质材质裱装工艺,环保丽塑膜。

中国台湾友达连续5个季度收入应用分布

图片来源:友达

2023年1季度中国台湾友达汽车领域所占比例同比增长近一倍。

韩国LGDisplay连续5季度收入应用分布

图片来源:LG Display

上图是韩国LG Display连续5季度收入应用分布情况,汽车领域同比增长也是近一倍。

不仅出货量持续增加,单价也在上扬,主要是车载显示屏正在向更高亮度、对比度和分辨率方向发展。目前主要方向一是A-Si向LTPS转移;二是普通背光向Mini-LED转移;三是LCD向OLED转移。论性能,OLED优势还是比较明显,至于寿命问题,新时代消费者换车频率由以前的二十年一换到如今的七八年乃至五六年一换,寿命完全不是问题。

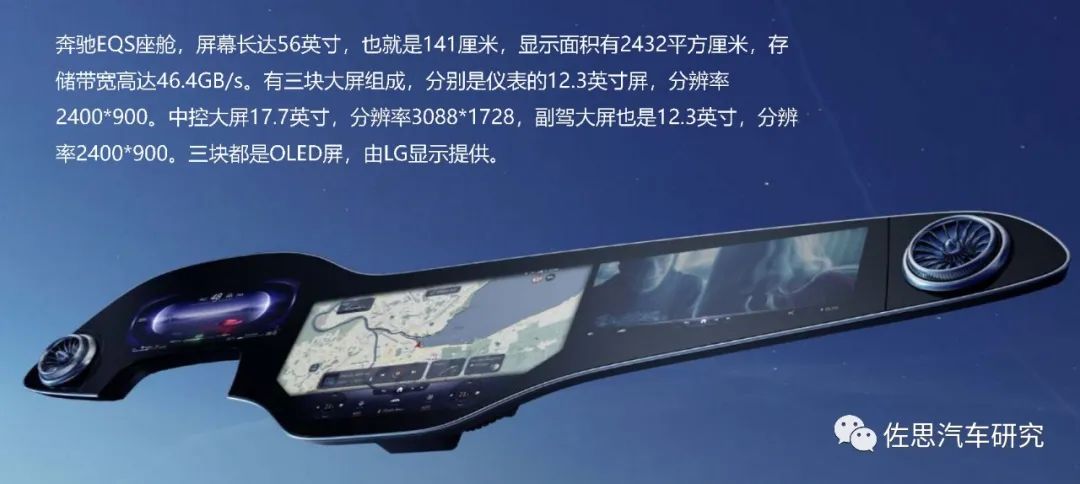

飞凡汽车旗下的R7和F7都搭载了43英寸宽幅增彩三联屏,三块屏都由京东方提供,其中15.05英寸AM OLED中控屏分辨率2.5k、12.3英寸Mini LED副驾屏分辨率2k、10.25英寸 Mini LED仪表屏也是2k分辨率,近180°超广可视角和60Hz高刷新率,屏幕像素密度高达200PPI。

宝马新7系后排的31.3英寸巨屏,由群创提供,分辨率8K,可以显示16:9,21:9,32:9三种格式。不过这个巨屏是选配,选配价格4750欧元,国内选配价格估计4万人民币。

宝马新7系后排的31.3英寸巨屏,由群创提供,分辨率8K,可以显示16:9,21:9,32:9三种格式。不过这个巨屏是选配,选配价格4750欧元,国内选配价格估计4万人民币。

智己LS7中控台彩色屏幕分辨率为4320x720,高达26.3英寸,中控台彩色屏幕像素密度为167PPI,中控下屏幕尺寸为12.8英寸,中控下屏幕分辨率为1728x1888,中控下屏幕像素密度为200PPI,副驾驶屏幕尺寸为15.5英寸,副驾驶屏幕分辨率为2488x720,副驾驶屏幕像素密度为167PPI。也全部由京东方提供。

目前主流的车载显示 TFT-LCD 技术主要包括 1): A-Si(非晶硅):工艺相对简单、性价比高;2): LTPS(低温多晶硅):成本相对A-Si更高,但像素密度及亮度更高,反应速度更快,且能实现更加轻薄。我们认为,未来TFT仍将是长期主流技术,a-Si将主要被低端车型采用,LTPS 有望在中高端车型上快速量产,LTPS 渗透率在2022年约为15%,至 2025 年预计提升到 25%,2030年到40%。

Mini-LED实际还是LCD,只是背光有较大差异,我们都知道液晶分子是无法完全关闭的,要想让液晶显示出纯净的黑色,最好的办法就是关闭背光。所以将背光划分为多个分区,进行独立的开关控制,就能很好改善液晶电视对比度低、暗场表现不佳的问题。而分区数量越多,意味着能对画面进行更加精细的控制。而传统LED背光电视,其大多只能将背光分区数量做到上百级别,而miniLED背光电视能轻松做到上千级乃至百万级别的分区,带来的对比度和控光表现是传统LED背光无法比拟的。此外,更多的灯珠数量,还能实现更高的屏幕亮度,让电视的亮度轻松突破上千尼特,对比度达到10000:1。miniLED背光技术还能极大改善传统LED电视屏幕亮度不均,四角发暗的通病。此外,还有所谓量子点技术,主要是解决LCD色域不够的问题,车载领域还不需要此项技术。

车载领域经常遇到强光下屏幕看不清的状况,这就是对比度不够,Mini-LED能够很好解决这个问题,不过价格不低,一般只用在比较关键的仪表屏上。

MicroLED技术如能实现量产或有望重塑整个平板显示产业格局。Micro LED 是一种基于微型发光二极管(LED)的新型自发光显示技术,显示原理是将OLED中的有机自发光二极管替换成无机材料的LED灯珠,并将LED结构薄膜化、小型化(像素级)、矩阵化,并在一个芯片上高度集成的固体自发光显示技术。MicroLED显示具有自发光、高发光效率、低功耗、高亮度、寿命长、高对比度等优点。目前发展瓶颈在于良率低带来的高成本,巨量转移、全彩化等问题尚未解决。不过苹果最新的AR就用了Micro LED,也许2030年Micro LED能大量上车。

OLED目前因为有很多笔记本电脑采用,出货量很大,成本持续下降,与LCD的价格持续缩窄,OLED有绝对的性能优势,与笔记本电脑尺寸近似的15英寸车载中控屏会大量出现,但超长一体的OLED屏还是非常昂贵,未来还是局限在极少数豪华车上。

-

浅谈国内车载移动多媒体系统发展趋势2014-11-17 4215

-

4月22日汽车电子与零组件技术论坛,领航技术攻略尽在于此2015-03-20 2490

-

汽车电子新技术应用发展-汽车车身网络系统2015-08-18 5202

-

九大方面解析中国LED显示屏发展现状及趋势2015-11-27 5429

-

全球面板新铁三角格局形成2016-04-12 2982

-

汽车连接器的技术趋势及选用原则2016-07-26 4488

-

集成电路市场的产业格局与产业结构2018-08-24 3556

-

新能源汽车动力电池产业怎么破局2019-05-10 3488

-

半导体技术如何变革汽车设计产业的2021-02-22 2702

-

汽车电子技术的发展趋势是什么?2021-05-17 7286

-

华秋亮相2023世界汽车制造技术暨智能装备博览会,推动汽车产业快速发展2023-08-04 926

-

LED显示屏产业格局生变?2020-09-01 2984

-

全球新型显示行业格局正在重塑2020-12-04 1508

-

汽车CIS技术变革有望重塑竞争格局.zip2023-01-13 461

-

南柯电子|汽车电子EMC测试系统:“亚太”主导下的技术竞争格局2026-01-20 377

全部0条评论

快来发表一下你的评论吧 !