PCB的增长点有哪些?

电子说

描述

PCB作为电子信息的基础行业,下游应用领域广阔,在Mini-LED直显、可穿戴设备、VR/AR、消费电子、汽车电子、通讯电子、AI等场景均有广泛的应用。

Mini-LED直显

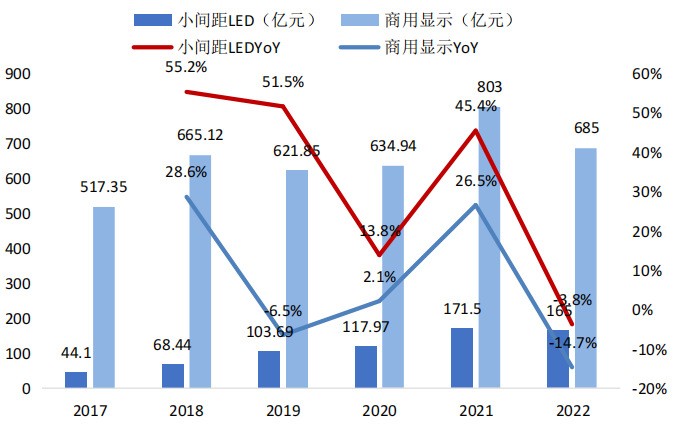

Mini-LED直显是指芯片尺寸在50-200微米的LED RGB显示方案,是小间距LED的延伸,拥有更高密度的像素单元。相较传统LCD和OLED,Mini-LED具有高效率、低功耗、高稳定、长寿命等优势。在下游应用方面,得益于Mini-LED无拼缝、低功耗的特性,其主要应用于商用大屏显示领域,如影院显示、演播演义、展览展示、安防监控、交通广告显示等领域。其中,小间距LED是商用显示领域最大的细分市场,Mini-LED已成为未来小间距LED市场增长的重要驱动引擎。近年来,利亚德、洲明科技、京东方等知名显示企业陆续推出大屏商用Mini-LED直显产品,推动Mini-LED直显行业快速发展。 中国商用显示和小间距LED市场规模

资料来源:奥维云网、DISCIEN、洛图科技、中商产业研究院,华福证券研究所整理

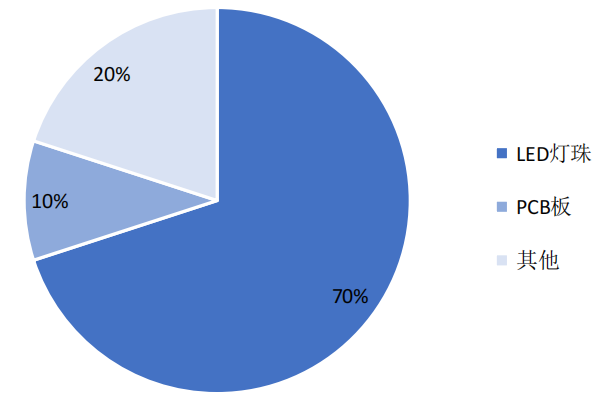

PCB基板是当前Mini-LED基板的主流方案,相较玻璃基板,PCB工艺成熟,在成本和良率上具有优势。从成本结构看,PCB在小间距LED的成本中约占10%,仅次于LED灯珠。Mini-LED对PCB的制程难度和精度要求较高,以高层PCB和高端HDI为主。

小间距LED成本构成

资料来源:利亚德公告,华福证券研究所整理

可穿戴设备

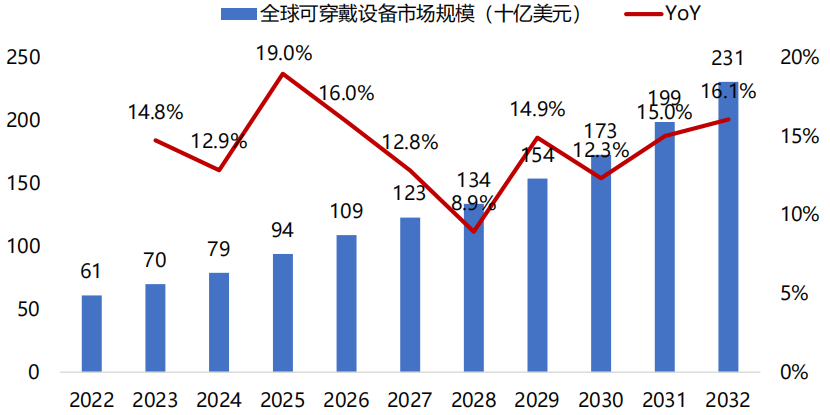

可穿戴设备的产品形态主要有智能手表、智能耳机、智能手环等。由于移动通信、AI、大数据等技术的发展,可穿戴设备市场快速扩张,设备功能日趋丰富。近年来,可穿戴设备市场参与者增多,竞争加剧,呈现垂直化、细分化发展趋势。据Market.US数据,2022年全球可穿戴设备市场规模达610亿美元,预计以14.6%的复合增长率增至2032年的2310亿美元。国内市场方面,受益于人均可支配收入增加,居民消费升级,市场规模持续扩大,中商产业研究院预计2023年市场规模将达934.7亿元。

全球可穿戴设备出货量

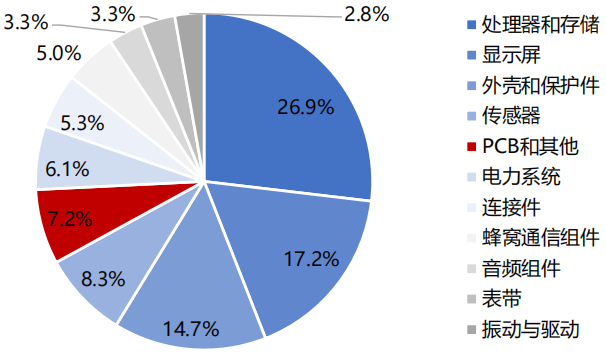

资料来源:Market.US,华福证券研究所 在可穿戴设备中,PCB在传感器、显示屏、通讯模块中均有应用。以智能手表Google Pixel Watch为例,PCB占其总成本的约7.2%。由于可穿戴设备小型化、随身携带的特征,对PCB的体积、防水性、绝缘性等都有更高要求,对柔性板与多层板需求较大。 Google Pixel Watch成本结构

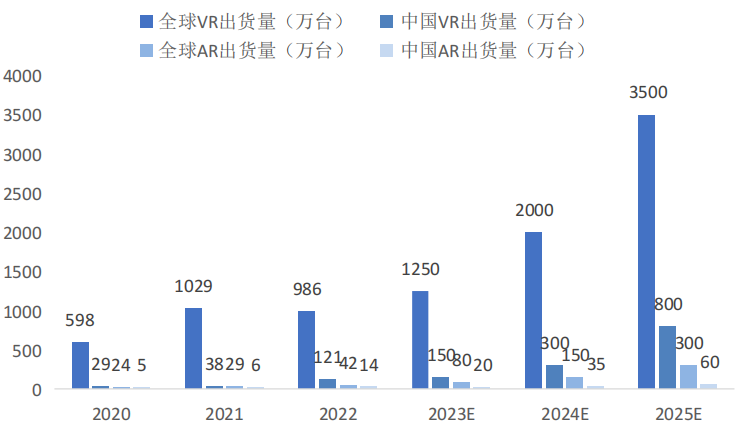

资料来源:Counterpoint Research,华福证券研究所VR/AR 随着光学、显示、芯片、5G通信、电池等关键技术日趋成熟,VR/AR内容生态日益完善,Pico、Meta等知名VR设备品牌持续推出新品,VR/AR设备市场将逐步扩大。2020年以来,全球和中国VR头显出货量迅速提升。根据Wellsenn XR的预测,2025年全球VR头显出货量将达3500万台,中国将达800万台,市场成长空间广阔。AR头显方面,出货量相对较少,发展进度略慢于VR产品,未来随技术进步市场空间或将快速扩张。

全球和中国VR/AR设备出货量

资料来源:Wellsenn XR,华福证券研究所

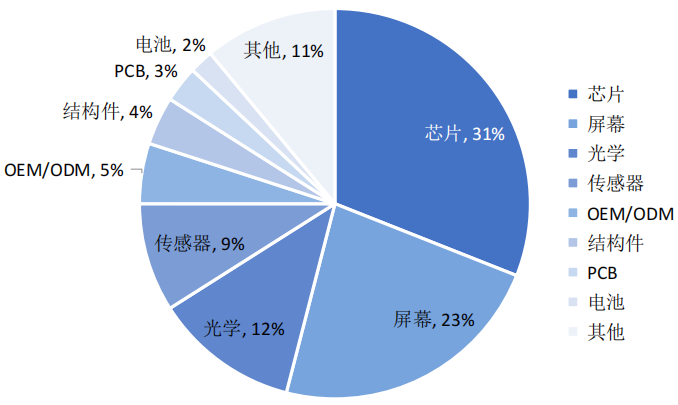

PCB应用于VR设备的主板、传感器、显示屏等核心零部件中,是连接芯片等电子元器件的载体,整机中PCB成本约占3%。展望未来,随着AR/VR设备的放量,将带动PCB需求快速提升。

Pico 4成本结构

资料来源:Wellsenn XR,华福证券研究所

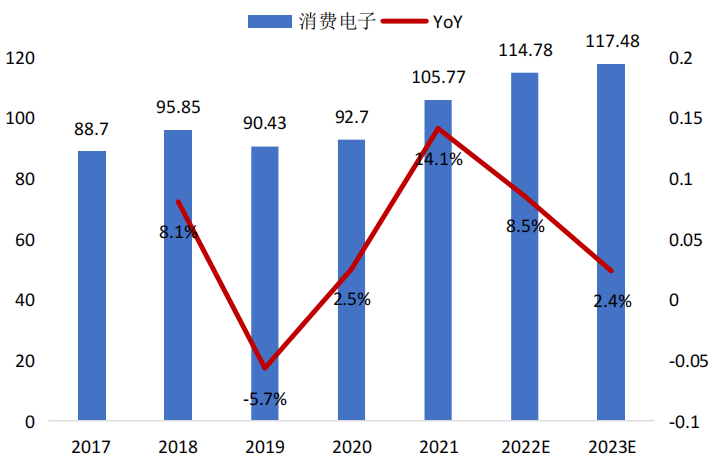

消费电子 2017-2021年,全球消费电子用PCB市场规模整体呈平稳上升趋势。据亿渡数据预测,2023年全球消费电子用PCB板市场规模将达117.48亿美元。消费电子是PCB四大应用领域之一,2017-2021年消费电子领域在PCB市场中占比稳定在17%左右,仅次于通讯电子和计算机。 全球消费电子用PCB市场规模(亿美元)

资料来源:亿渡数据,华福证券研究所

PCB广泛应用于消费电子产品的主板、传感器、显示屏等零部件中,是连接芯片等电子元器件的载体。消费电子用PCB具有大批量、轻薄化、小型化等特性,以多层板、HDI板和挠性板为主。

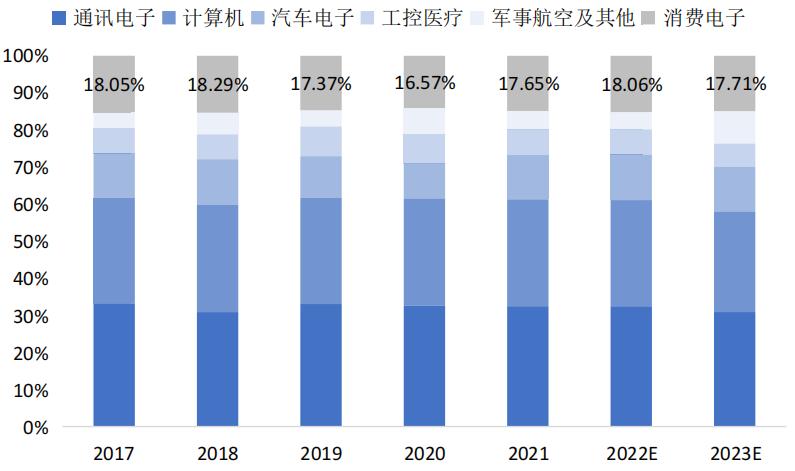

PCB下游应用领域中消费电子领域占比

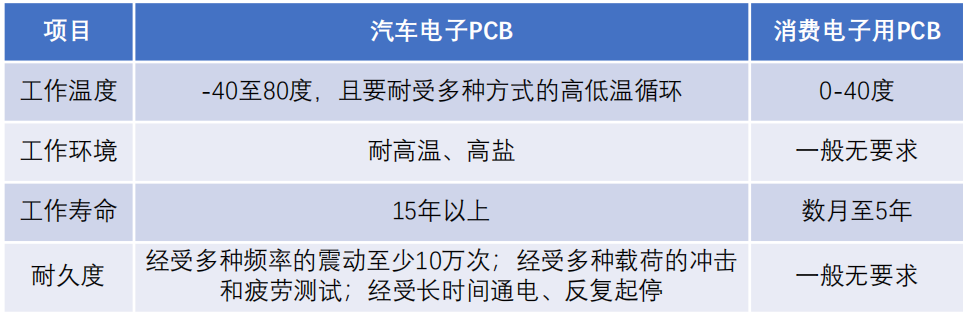

资料来源:亿渡数据,华福证券研究所 汽车电子 随着汽车电子的不断进步和智能化的发展,车用PCB的需求也随之增长。据中国产业发展研究网数据,汽车电子价值量占比从紧凑轿车的15%逐步上升至纯电动轿车的65%,一辆中高阶车型的PCB产品使用量已达约30片,车用PCB产品需求增长明显,汽车领域是PCB下游细分市场中增速最快的领域之一。根据Prismark数据,2021年汽车电子领域PCB市场规模为87.28亿美元,预计2026年增长至127.72亿美元,CAGR达到7.91%。 汽车PCB相对于消费类PCB来说,对技术要求和可靠性的要求更高。具体来讲,汽车电子PCB对于工作的环境、温度、耐久性要求更为严苛,其工作寿命可以高达15年以上,而一般消费类PCB寿命多在5年以内。

汽车电子PCB与一般消费电子PCB的区别

资料来源:金禄电子,华福证券研究所

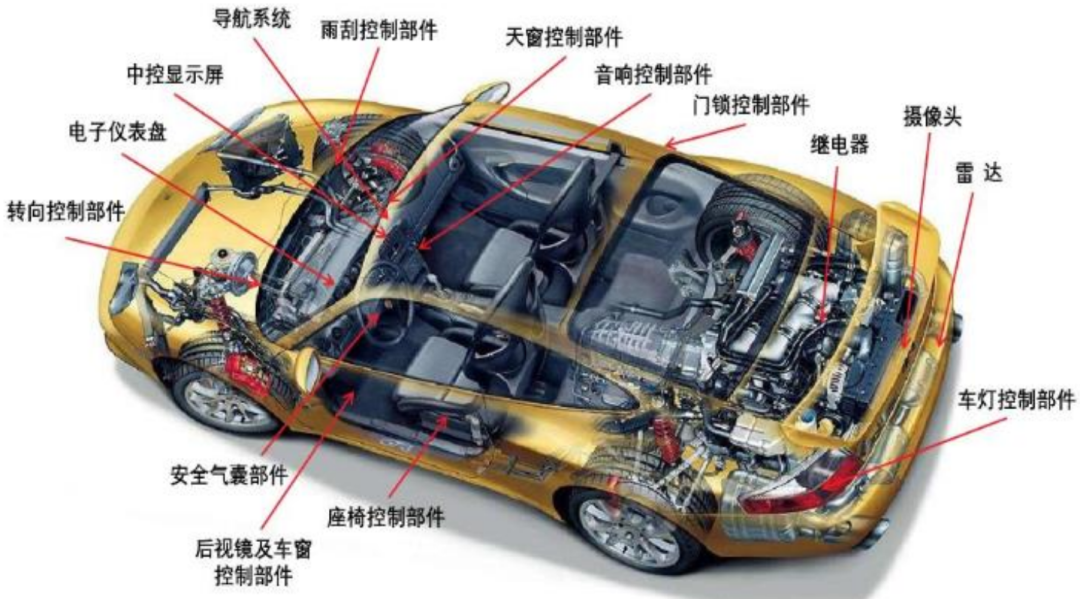

在传统汽车领域,汽车PCB应用范围涵盖了多个关键部件和系统。这些应用包括安全气囊部件、转向控制部件、中控系统、车灯控制部件、雷达技术、电子仪表盘、导航系统、天窗控制部件、继电器、座椅控制部件、后视镜以及车窗控制部件。

汽车PCB在燃油车上的应用

资料来源:金禄电子,华福证券研究所

新能源汽车在电控系统需要使用大量PCB,主要是在三方面,首先是VCU的控制电路使用PCB,用量约0.03㎡,该系统是为了检测车辆状态、实施整车动力控制决策。其次MCU要根据VCU发出的决策指令控制电机运行,是电控系统的重要一环,其控制电路对PCB的用量约0.15㎡。BMS主控电路使用PCB约0.15㎡,单体管理单元使用PCB,用量在3至5㎡左右,该系统目的是为了控制电池充放电过程,实现对电池的保护和综合管理。

汽车电动化新增PCB应用

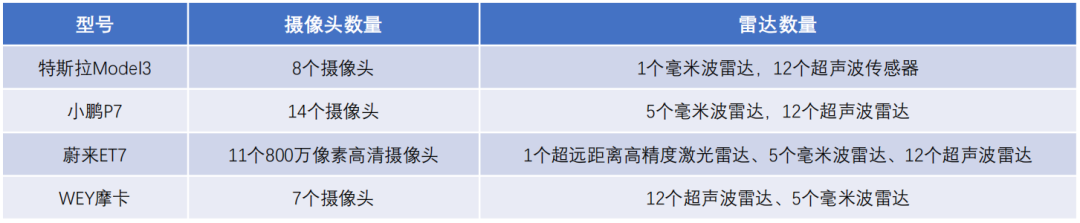

资料来源:金禄电子,华福证券研究所 随着消费者对于汽车安全性、智能性方面的需求提升,汽车ADAS系统搭载率持续提升,传感器、控制器、安全系统等部件直接促进了汽车PCB需求的增长。典型智能汽车均会搭载多个摄像头和雷达以实现驾驶辅助功能。以蔚来ET7为例,该车型配备了11个高清摄像头、1个超远距离高精度激光雷达、5个毫米波雷达、12个超声波雷达,可见智能化带来传感器用量提升,驱动汽车PCB需求增加。据佐思汽车研究估算,特斯拉Model 3 ADAS传感器的PCB价值量在536-1364元之间,占整车PCB价值总量的21.4%~54.6%。

典型智能汽车传感器搭载量

资料来源:佐思汽车研究,华福证券研究所 通讯电子 PCB下游的通讯电子市场主要包括基站、路由器和交换机等产品类别,应用领域广泛。通信行业又可细分为无线基础设施、有线基础设施及服务存储。在通信领域PCB主要应用于无线网、传输网、数据通信网及固网宽带等环节,应用产品主要包括路由器、网关、交换机、服务器、基站、光模块、连接器、宽带终端等。根据Prismark数据,2019年全球通信设备市场规模为5910亿美元,预计2024年将回升至7100亿美元,全球通信设备的PCB需求将由2019年的205亿美元增长到2024年的271亿美元,年复合增长率达到5.7%。

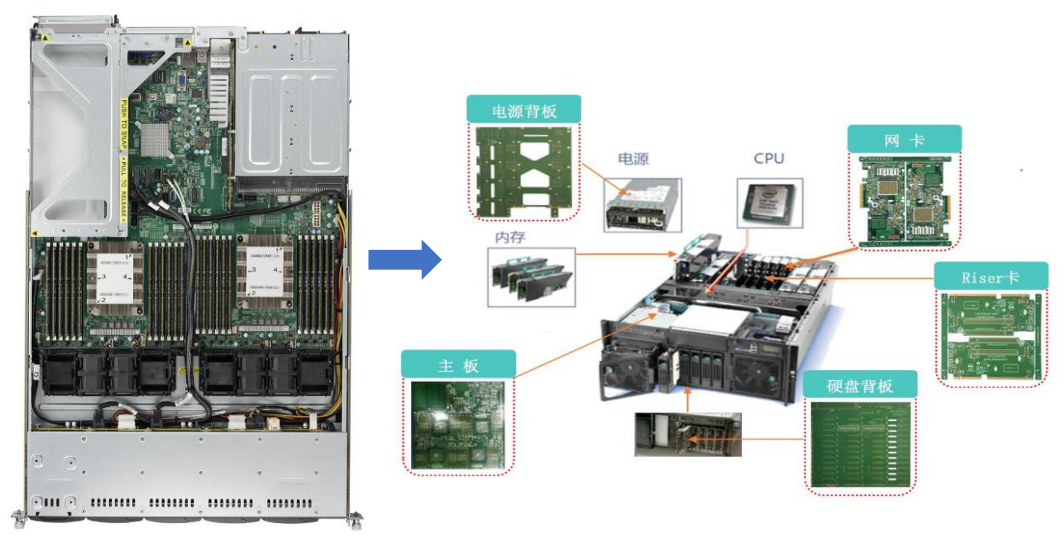

服务器结构示意图及组件构成

资料来源:美超微,广合科技,华福证券研究所

服务器是支持互联网的核心设备。在服务器市场中,基于x86技术框架的服务器是目前最主要的种类。据Omdia统计,英特尔在服务器领域仍占据主导地位,市场份额超过80%。

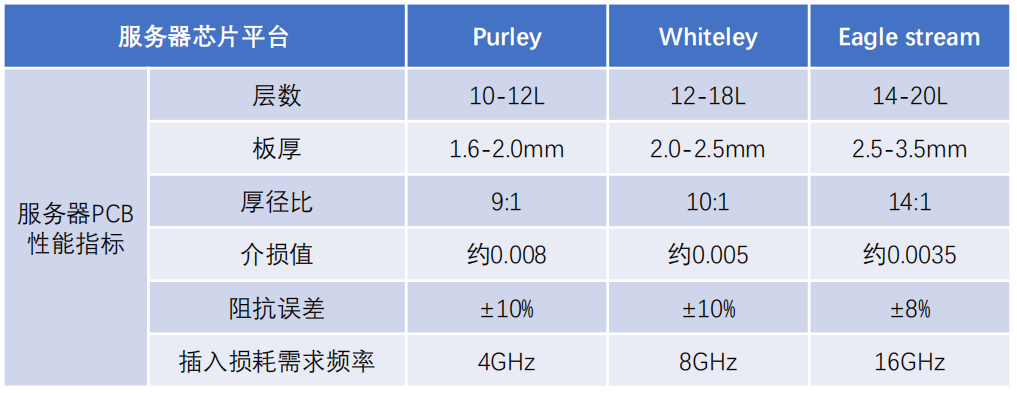

服务器芯片代际更新对PCB相关性能要求

资料来源:广合科技,华福证券研究所

为满足日益增长的算力需求,英特尔与AMD快速推出PCle5.0产品,以满足更高传输速率等服务器性能提升需求。PCle标准升级带来信号频率提高、信息损耗增大等问题,要求对应PCB层数将达到16层以上,并且对上游CCL材料性能提出更高的要求,高端服务器的发展成为高端PCB生产技术升级的推动力,PCB量价齐升趋势明确。

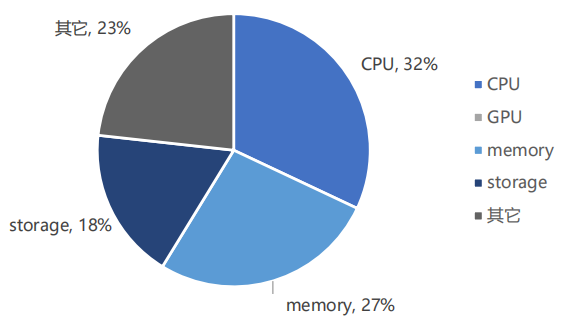

通用服务器成本结构占比情况

资料来源:华经产业研究院,华福证券研究所

AI

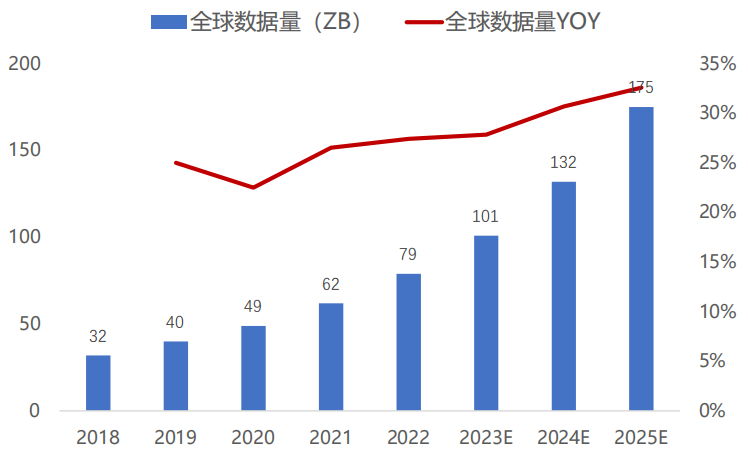

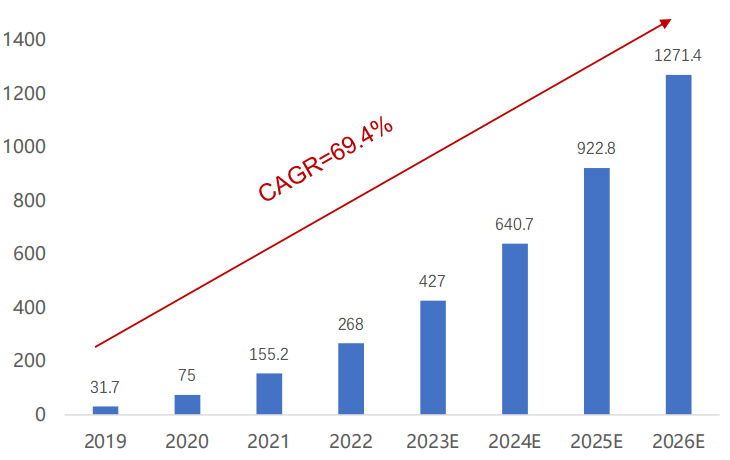

数据是AI发展的基石,随着大数据时代的到来,全球数据量同比增速维持在25%左右,预计2025年全球数据规模将达到175ZB。同时,数据量的增加对模型算力提出了更高的要求。据IDC数据,我国智能算力市场规模逐年增加,增势迅猛,从2019年到2026年复合增速接近69.4%,至2026年中国智能算力规模预计达到1271.4EFLOPS。

2018-2025全球数据量

资料来源:《中国人工智能产业报告》,华福证券研究所

中国智能算力规模预测(EFLOPS)

资料来源:《2022-2023中国人工智能计算力发展评估报告》,华福证券研究所

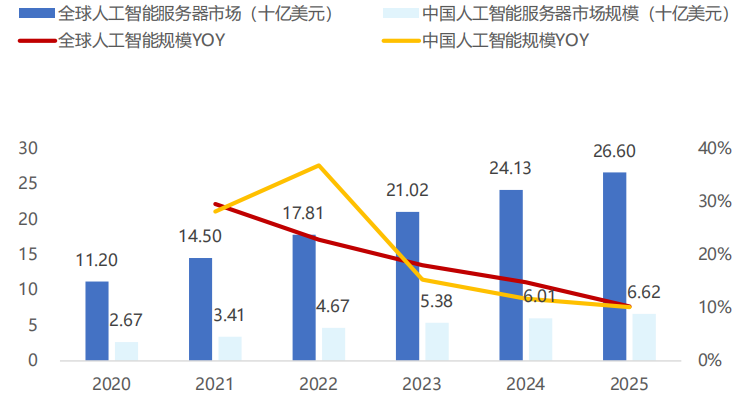

高算力需要依托AI服务器实现,近年来AI服务器的市场规模不断提升。据IDC数据显示,全球市场规模从2020年的112亿增至2025年的266亿,期间CAGR为15.5%,市场规模翻倍;国内市场规模从2020年的26.7亿增至2025年的66.2亿,期间CAGR为19.9%,平均增速超越全球增速。

2020-2025中国&全球人工智能服务器市场规模

资料来源:IDC、华福证券研究所

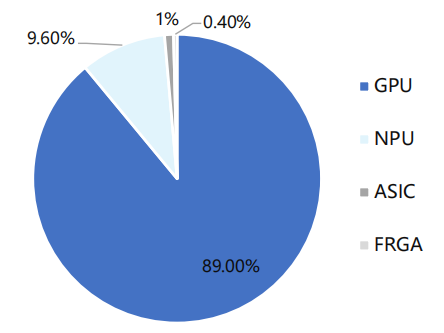

AI服务器与通用服务器的主要区别在于其CPU+GPU的异构芯片架构。AI芯片主要包括图形处理器(GPU)、现场可编程门阵列(FPGA)、专用集成电路(ASIC)等。其中,由于GPU可兼容训练和推理,高度适配AI模型构建,在AI芯片中应用最为广泛。一方面,GPU可以弥补CPU单核算力不足的问题,计算性能远超CPU,且GPU的并行运算方式可以执行多条程序指令,相较于CPU的串行计算方式,效率大幅提升。另一方面,CPU+AI芯片的异构架构适用于处理数据中心产生的海量数据,弥补了单一计算架构的算力缺陷。CPU+GPU架构使AI服务器能够更好地满足算力翻倍的需求,更好地解决人工智能应用中日渐多样繁杂的计算任务。

2022年中国人工智能芯片规模占比

资料来源:IDC、华福证券研究所

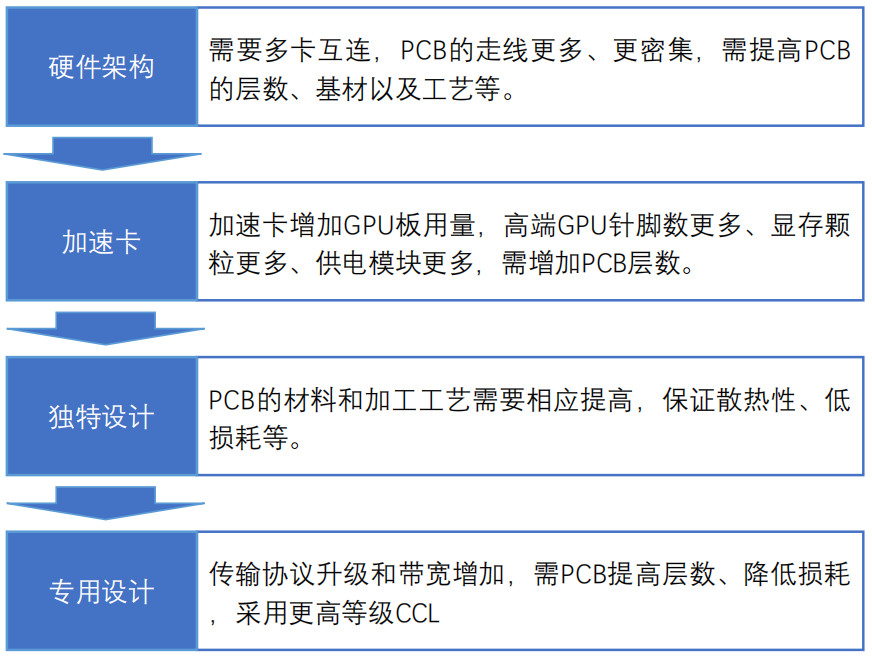

由于GPU在信号传输、针脚数量、显存颗粒、供电模块和板组组装等方面均有数量或复杂度上的升级,所以AI服务器用PCB的制造难度大大提升。GPU板组在显著提升AI服务器性能的同时,也对PCB的面积、层数、以及CCL材料的抗干扰、抗串扰、低损耗特性均提出了更高的要求,由此推动了AI服务器用PCB技术难度升级、量价齐升。 AI服务器用PCB难点

资料来源:观研报告网,华福证券研究所 随着ChatGPT发布iOS手机端应用,各大科技企业加速AI大模型应用落地。AI服务器作为算力的基础设施,将迎来技术能力与需求的同步提升,AI服务器PCB价值量也将显著提升,为普通服务器PCB的5-6倍,AI服务器PCB将带动高多层板以及高密度板需求快速增加。

大模型发展重要事件

资料来源:华福证券研究所根据公开信息整理

此外,铜作为PCB原材料中的重要组成部分,对产品成本影响较大。2023年4月以来,世界铜价逐步企稳回落,随着原材料价格逐步稳定,各大厂商产能释放加速,叠加下游应用场景需求提升,将助力国内PCB厂商业绩持续改善。

-

微电子的三个发展方向—缩小器件尺寸、soc、产业增长点2011-12-12 15029

-

聚光光伏(CPV)技术 关注产业未来发展的新增长点2010-03-01 1140

-

亿光:LED背光和照明将是LED产业主要增长点2010-04-09 867

-

TI CTO揭示中国市场的7大应用增长点2016-03-10 1720

-

PCB行业景气周期的增长点:5G、汽车电子和国产替代2018-02-05 1251

-

家电行业将迎来更大利好 2018年增长点值得期待2018-03-08 1057

-

小米与美图达成战略合作 寻找下个增长点2018-11-21 3577

-

金属增材制造将是未来产业发展的新增长点2019-01-27 2446

-

5G落地 射频器件增长点还有多远?(附中国射频器件企业盘点表)2019-08-14 13313

-

浅谈“技术”or“内容”谁是视频平台真正的增长点?2020-03-20 2586

-

人工智能已成为新的经济增长点,智能化带动发展2020-04-20 1358

-

“元宇宙”爆发,半导体行业或将迎来新的增长点2021-11-16 2827

-

XR虚拟影棚将成为行业新的增长点2022-09-08 1719

-

FPGA打造新增长点.zip2023-01-13 615

-

边缘计算与智能硬件:电子行业的新增长点2025-09-02 1043

全部0条评论

快来发表一下你的评论吧 !