家用物联网摄像机芯片“量价齐升”,安凯微电子新上市

描述

今日,广州安凯微电子股份有限公司在上交所科创板上市。

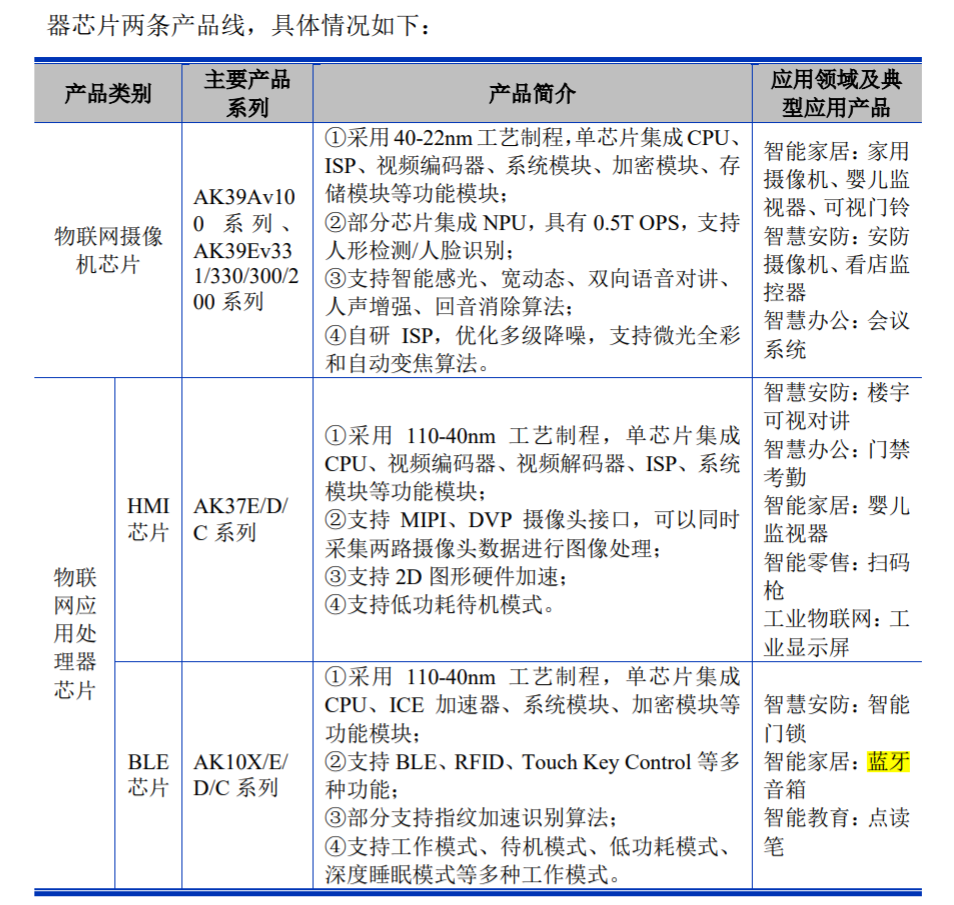

该公司成立于2001年,目前定位为“Fabless+芯片终测”经营模式,产品主要为物联网摄像机芯片、物联网应用处理器芯片(含HMI人机交互芯片和BLE芯片)。

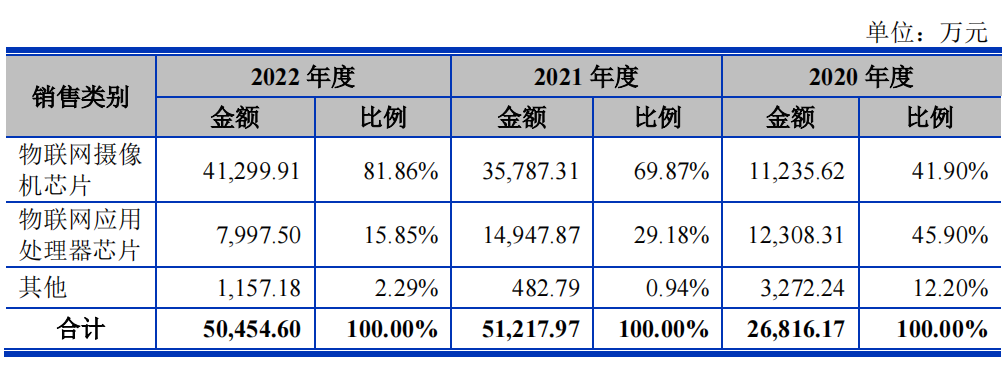

在2020-2022年,公司主营业务收入分别为26,816.17万元、51,217.97万元及50,454.60万元;主营业务毛利率分别为30.57%、33.15%、30.12%;研发投入占营收比例分别为18.46%、14.49%、18.66%。在制程方面,安凯微主流产品采用40nm 和 22nm 工艺制程,且已经开始12nm FinFET 工艺设计的研发工作。

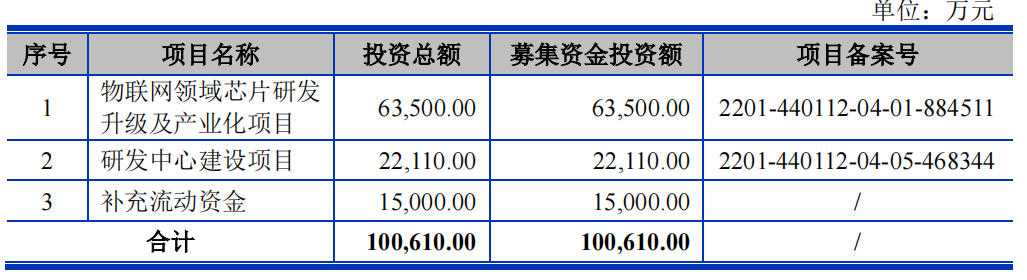

在招股书中,提及本次募集资金拟投入以下项目:

两类芯片营收占比超过9成

用于智能摄像机、楼宇可视对讲、智能门锁领域

根据财报,安凯微主营业务为物联网摄像机芯片和物联网应用处理器芯片,其中物联网应用处理器芯片包括(HMI芯片和BLE芯片),2020-2022报告期内,这两大类产品在主营业务中的占比总和分别为87.80%、99.06%和97.71%,具有明显的集中性。

注:“其他”包括智能锁模组销售及加工服务、外购芯片/电子物料销售、技术开发服务及开发板等。

对物联网摄像机芯片来说:目前大部分出货于家用摄像机领域(包括家用摄像机、baby camera、可视门铃),属于消费电子级别应用;也有部分用于工业级安防领域,但占比还不高。

在产品设计层面,未来主要朝超高清化、智能化、XR化发展;在市场拓展层面,目前进入了中国移动、TP-LINK、杭州涂鸦、摩托罗拉、广州九安等知名客户供应链,未来的任务是扩大和头部品牌商及电信运营商的合作;在竞争对手层面,该领域的头部企业有德州仪器、恩智浦、安霸股份等,面对他们,安凯微在产品算力性能、收入规模、盈利能力等方面都有提升空间。

对物联网应用处理器芯片来说:HMI芯片主要出货于楼宇可视对讲、门禁考勤领域;BLE芯片主要出货智能门锁市场。

在产品设计层面,物联网摄像机芯片物联网应用处理器芯片将朝着高集成度、低功耗、高可靠性、高抗干扰能力发展,尤其高集成度将有利于降低下游产品综合成本,减少下游客户的产品开发时间,进而提高芯片本身的竞争力;在市场拓展层面,目前主要是向工业级应用领域拓展,现有客户包括熵基科技、安居宝、厦门立林、宁波得力、福州冠林等。

图表:安凯微两大类(三小类)芯片产品的介绍

注:AK39E系列芯片凭借综合性能均衡、性价比高、功耗低等特点,已经进入众多客户的供应链,是报告期内销售的主流芯片。

2021营收翻倍

系家用级物联网摄像头芯片量价齐升

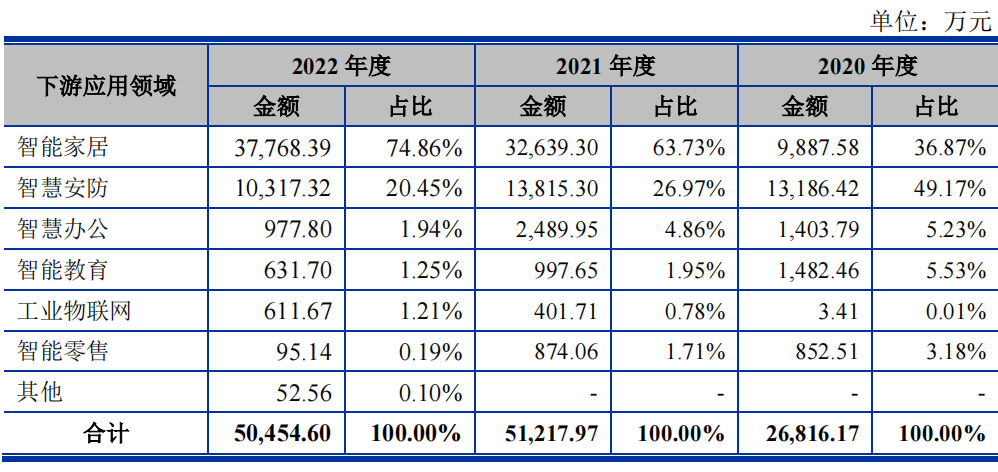

截止目前,安凯微芯片产品的主要应用领域可以分为智能家居、智慧安防、智慧办公、智能教育、工业物联网、智能零售六大领域。从以下表格数据可知,智能家居和智慧安防两个应用领域的营收占比最大,二者在2020-2022期间的占比总和分别为86.05%、90.70%、95.31%。这也符合安凯微对风险的评估及应对思路:即产品结构单一,应用领域还需进一步拓宽。

具体来看,2021年智能家居的收入占比快速跃居到63%占比水平,该板块营收金额实现了超2倍的增长。在销量方面,家用领域摄像机芯片2020年出货量为1188.25万颗,2021年出货量为2711.12万颗。在产品单价方面,由于行业景气度较高,物联网摄像机芯片的价格得到提升。量价齐升促进了整体营收的增长。

在进一步的计算中,以大部分摄像机配备1颗主控SOC芯片为原则,将出货量结合行业分析机构数据,得到2020和2021年,安凯微在家用摄像机市场分实现 13.37%和 25.57%的 市场占有率,在安防摄像机市场的市场占有率分别为 0.63%和 2.33%。另外,家用摄像机芯片与安防摄像机芯片的区别,主要体现在:工业级芯片在使用环境、适用温湿度、抗干扰性方面比消费级芯片苛刻。

此外,也可从上方图表知悉安凯微在智能安防领域的产品收入呈现先增后降的趋势,尤其2022年有较大程度下降,主要系房地产行业影响。

值得一提的还有BLE芯片与智能门锁业务:

本质上说,公司BLE芯片主要应用于智能门锁产品,还可以用于蓝牙音箱、点读笔等产品,目前应用的智能门锁型号包括有飞利浦708、凯迪仕K20 pro、樱花K9、科熊K301等。

但是从2020到2022年BLE芯片出货量持续下滑的表现来看,一方面是安凯微意识到房地产行业景气度正下滑,另一方面基于以上意识,公司为保证整体盈利目标,按照供需情况的变化调整了产品结构,减少了HMI及BLE芯片的产量,最终导致出货量减少。

但从产品研发进程来看,2022年安凯微研发完成了AK10X 系列芯片,采用了40nm工艺制程,进一步降低了功耗水平,并将RFID、触摸按键模块集成在芯片内部,提升芯片集成度。对于智能门锁市场,依然尚有探索空间。

物联网芯片市场竞争激烈

在家用智能摄像头市场,确实从硬件层面来说它是一项公认的热门品类。但根据Strategy Analytics 2022年6月发布的研究报告《智能家居监控摄像头(消费级室内/室外摄像头)全球市场份额》:2021年几乎所有智能摄像头品牌的出货量都同比增长,但大多数品牌的市场份额都同比下降。原因一是在于市场教育的提升,更多消费者购买智能摄像头产品;二是仍然有众多新品牌涌入市场,尤其亚太地区,低价入门级品牌也在不断获取客户。

一方面是可观的增长规模,一方面是激烈的品牌竞争战。在此情况下,近年才盛行“安防+看护”,强调应用AI技术开发面向细分人群的共性需求,如对老人、宠物、婴儿的智能看护。此时,下游客户必然对上游芯片提出新的性能需求。

另外还有智能门锁市场,事实上智能门锁市场可分为B端和C端。C端表现为分散的家庭需求,可能更优先安全需求需求和“不用带钥匙”的需求,其次会注重颜值、操作便利性和性价比,这些是诸多品牌在C端竞争时排在最前面的竞争要点。站在B端管理者的角度,管理者作为付费者,并非是产品最终的使用者,对智能门锁的要求可能优先在管理的便捷性上,例如杜绝了因人员流动造成的管理钥匙的复杂。从不同的应用市场出发,在芯片端可能就体现出设计的区别,比如开锁方式是否多样化、比如与屋内智能家居的联动能力如何。

还有不可忽视的一点是,假若定位为消费级市场,那么出货情况将受行业景气程度影响大,企业应有风险应对的能力,以及更倾向于开拓多元化产品线。

-

安凯微2023年年度报告:芯片销售数量增长30%,聚焦物联网摄像机芯片领域2024-04-28 1385

-

安凯微物联网摄像机芯片AK3918Av100斩获“年度优秀创新产品奖”2023-12-19 5798

-

安凯微物联网摄像机芯片与智能门锁项目2023-12-15 1747

-

物联网摄像机芯片商安凯微敲钟上市!开盘涨43.26%,总市值逾56亿2023-06-27 3782

-

航空摄像机芯片BGA底部填充胶应用2023-06-13 1588

-

物联网智能硬件核心SoC芯片商安凯微6月13日网上申购2023-06-12 2386

-

安凯微科创板IPO获受理!小米持股,业绩猛涨,募资10亿升级物联网芯片2022-06-16 5087

-

安凯微电子发布H.265物联网摄像机芯片2018-03-10 15459

-

物联网时代高清摄像机的应用2011-03-25 1517

全部0条评论

快来发表一下你的评论吧 !