围猎光伏老龙头

描述

导语:在产能堰塞湖和新势力围猎中,隆基等老龙头们能否掘出一条生路?

光伏经过20多年的产业积淀,已有相当的深度和广度。自从2021年进入新一轮爆发期之后,热钱涌入。从业者在享受行业盛宴的同时,危机也悄然到来。

前不久,隆基绿能(601012.SH)创始人李振国在SNEC第十六届全球光伏大会上表示:光伏行业已经出现了产能过剩的问题。未来两到三年内,一半以上的光伏行业制造商可能被迫退出市场。

此番发言,给光伏人传递了满满的寒意。

可是,光伏行业的产能如李振国所言,真的全面过剩了吗?

P、N两重天

2021年,光伏发电实施平价上网,为光伏产业发展按下了快进键。国家能源局发布的统计数据显示,2021年中国新增光伏发电并网装机容量为54.88GW,2022年更是同比增长58.9%,新增装机容量达到87.41GW,占全年新能源新增装机容量的半壁江山。

下游的火热需求,一时间让硅片供不应求,价格水涨船高。仅一年多时间,硅片价格涨幅就高达400%。超过30%的行业毛利率,引来大量新玩家扎堆涌入。

迫不及待上马的产能,主要是用于生产P型单晶硅片。据CPIA统计,全球硅片产能有超90%集中在中国。据草根光伏,截止目前,中国企业的硅片产能已经达到1049.5GW。

行业爆发初期的2021年,P型硅片应用最成熟、当时需求量也最大。硅片产线从立项到审批到建设投产,一般在12个月-15个月。因此,从2022年下半年开始,2021年宣告开建的P型产能已陆续建成,随即形成了产能堰塞湖。据公开信息统计,截止目前国内P型硅片产能已超过800GW。

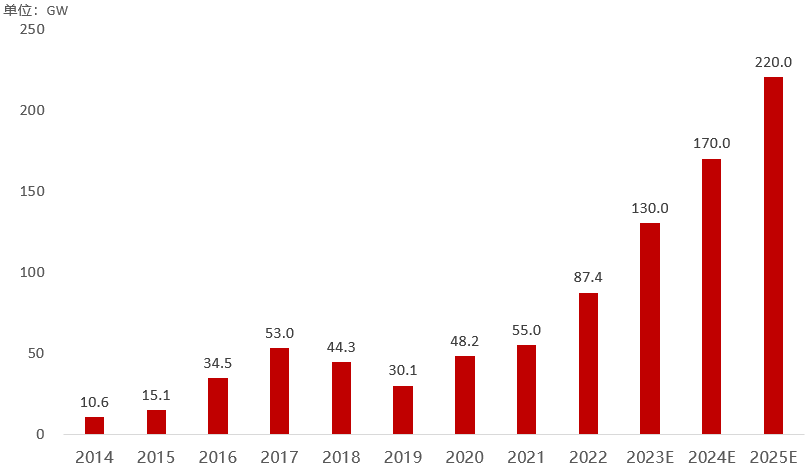

从需求端看,中国光伏业协会和首创证券预测,2023年全球光伏新增装机量预计为350GW,国内装机量将同比增长46%,达到130GW。

中国光伏装机量统计与预测

数据来源:中国光伏业协会和首创证券研究所

由于2022年底,单晶硅片(P型+N型)市场占比已经达到97.5%,并且有进一步挤占多晶硅片的趋势,不妨假设2023年装机的单晶硅片占比为97.5%。

若按1:1.25容配比计算,2023年全球光伏产业对单晶硅片的需求为426.6GW,同期中国的需求约为158.4GW。

一边是超过800GW的P型硅片产能,另一边2023年全球对硅片的总需求才400GW规模,不到产能一半。供需之间形成了巨大的剪刀差。P型硅片产能过剩的事实已是板上钉钉。

而与之相对的,N型硅片却处于供不应求的状态。

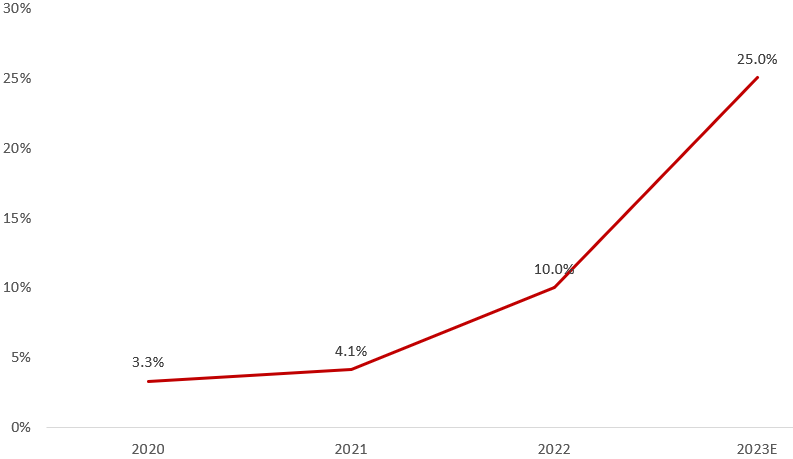

N型的极限效率、量产效率均高于P型,近两年N型对P型的替代不断提速。市场预测2023年N型市场占比将达到25%。

中国N型单晶硅片市场占比

数据来源:中商产业研究院

如得出2023年预计全球N型单晶硅片装机需求量为106.7GW,则中国N型单晶硅片的装机需求量为39.6GW。

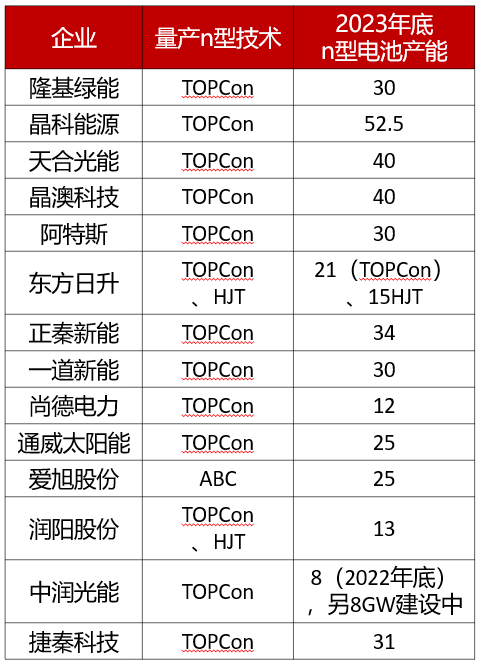

同时,使用N型硅片的TOPCon电池是目前光伏市场的“香饽饽”,因此众多电池厂商在加码布局。

据北极星跟踪统计,截至2023年底,仅14家TOP级电池组件企业,N型电池产能合计就将超过400GW。这一年,TOPCon电池的出货量将有望达到160GW。

N型硅片现有优质产能不足200GW,下游N型电池片产能迅速扩张,给N型单晶硅片的需求带来强有力的支撑。

头部企业N型电池产能情况(单位:GW)

来源:北极星太阳能光伏网

除了P型总产能过剩外,还有不少在行业爆发期涌入的新玩家,在技术方面没有任何沉淀与实力,无法生产高质量、高良率的产品。这部分“劣质产能”不在少数。

可见,光伏产能的过剩,可以说是结构性的。过剩集中在行业爆发期疯狂扩产的部分P型产能、原有落后产能以及没有技术沉淀的新玩家的劣质产能上。

由于P型结构性产能过剩,行业疯狂内卷,价格战不断。

根据安泰科的报价,截至5月29日,P型M10150μm厚度单晶硅片价格,由6.3元人民币下调至4.36元,降幅达到30.8%。

6月1日,TCL中环(002129.SZ)也公布大幅下调P型硅片价格的消息,最大降幅达24%。

TCL中环2023年6月1日报价情况

来源:TCL中环官微

老牌龙头TCL中环敢于大幅度下调P型价格,是因为其早已在N型大量押注。

2022年5月19日,TCL中环推出N型硅片,硅片厚度减薄至130微米。今年3月,根据TCL中环硅片报价显示,N型硅片已经再度减薄至110微米,并且在价格上低于P型硅片,实现了NP同价。

来源:TCL中环官微

TCL中环在去年12月25日在互动平台表示,截止2022年底,TCL中环共有合计140GW,其中N型产能约105GW;预计到2023年底,总产能将达到180GW,N型产能将达到140GW。

现阶段,已经形成了TCL中环、天合光能(688599.SH)、晶科能源(688223.SH)、晶澳科技(002459.SZ)等为首的N型硅片大阵营。据公开信息统计,目前这五家企业的N型硅片产能合计超过140GW。

与天合光能、晶科能源等N型黑马以及和TCL中环的悄然布局相比,隆基绿能在N型上的动作,显然慢了好几拍。

2020年下游需求旺盛,硅片价格水涨船高,隆基绿能享受着P型产能生产带来的高盈利,加速上马不少P型产能,据统计,2020年至2022年,隆基绿能新增的建成并投产的P型硅片产能超过了40GW。

2023年1月10日,隆基绿能发布公告称,将“西咸乐叶年产15GW高效单晶电池项目”变更为“西咸乐叶年产29GW高效单晶电池项目”,电池技术路线为HPBC(复合钝化背接触电池),专攻分布式光伏市场。而HPBC电池依然应用的是P型单晶硅片。

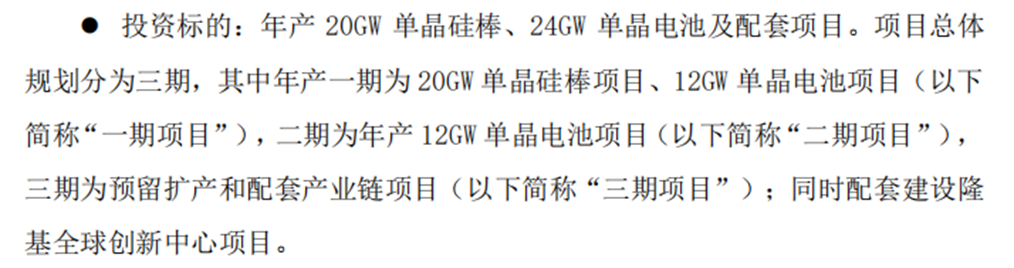

2023年6月隆基绿能公告,将在西安经济技术开发区投资约125亿元建设年产20GW单晶硅棒24GW单晶电池及配套项目。虽然隆基方面并未对单晶电池所用技术做具体说明,不过从其2023年1月将西咸乐叶项目进行扩产用于生产HPBC电池来看,此次新建项目,大概率使用的还是HPBC电池技术。

来源:隆基绿能新建项目详情、隆基绿能公告

同时,虽然隆基一直在研发以N型硅片为原材料的电池片新技术,但是李振国始终强调并贯彻“在找到光伏终极路线前,将谨慎布局产能”,因此对新的电池片技术产业化思虑颇多。此举也使隆基在N型硅片的产能布局上一直犹豫不决,不敢上量。

预计到2023年底,隆基的N型产能最高才能达到30GW;而此时,隆基的硅片总产能预计将达到190GW,N型占比不到16%。

来源:能源一号

无论从市场情况、竞争格局还是技术趋向看,N型硅片对P型的替代都是势不可挡,P型产能出清的力度可能超乎市场预期。这对于拥有超100GW 的P型产能而N型产能不足30GW的隆基绿能来说,压力可想而知。

推进行业洗牌

面对产能过剩及随之而来的产品价格下跌,厂商们惯用的操作是以量补价调节产能。

以量补价,是指以增产降低折旧摊销,从而降低单位固定成本FC,并同时降低可变成本VC中的单位人工等。即通过增产增销对冲销售价格p下降带来的负面影响。

但是这种方式真的能在光伏产业奏效吗?

更重要的是,P型龙头真的能通过调节开工率、缓解或出清过于饱和的P型产能吗?

此方法的实施,有两个重要的应用前提:一是行业处于成熟期,产品类型相对固定;二是产品趋于同质化,各厂商之间产品可替代性强。

显然,这两个前提,此时的光伏产业都不满足。

首先,光伏行业目前并非处于成熟期,而是在高速增长之后、又叠加技术更新换代的阵痛洗牌期,产品仍在持续迭代;其次,各硅片厂商之间的产品差异,是其竞争力的重要来源。简单的以量补价策略,未必能够奏效。

对头部企业来说,以量补价的策略效果与开工率基数呈现正相关性,这一条也适用。根据硅业分会周报,2022年年底,头部企业的P型产能,由于需求降低,开工率一直徘徊在60%左右,处于较低状态。

在今年四五月份一波回升后,到了五月下旬,多数企业仍计划在原80%-90%开工率基础上减产。如开工率基数太低,致使以量换价的效果大打折扣,以量换价的策略将几近无效。

来源:硅业分会

不过,光伏确实是一个资金密集型行业。按经验数据,1GW硅片产能需要固定资产投资约4亿元,同时需要约3亿元的营运资金。

为了保证产品的稳定性,硅片厂和电池片厂一般有稳定的采销关系,外部厂商一般情况下很难挤进去。

现如今,很多尾部企业面临着营运资金缺乏或无订单可产的艰难局面。这些产能和企业,难逃被迅速出清的命运。而手握巨量资金的龙头,些略得以喘息,并有余力整改纠错,或重谋布局。

笔者认为,李振国“唱空行业”,或许意在加速淘汰P型落后产能以及综合能力薄弱的小企业,推进行业洗牌进度;同时,引导客户订单进一步向头部集中,以求缓解头部P型企业的经营压力。

当然,新老更替、新陈代谢,这个情况一直都在。

新势力搅局

行业产能出清时,有大量的公司不断死去,但也有颇具实力的新星冉冉升起。

这些新对手,并非是前几年盲目跟风的无能之辈,并且已经在研发、销售等多环节给龙头们带来不小的压力。虽然暂时还无法颠覆其地位,但它们是分抢龙头市场蛋糕的劲敌。

比如,刚刚披露招股书、冲击创业板IPO的高景太阳能,以及近两年净利润暴增88倍的华耀光电。

高景太阳能成立于2019,由珠海国资与IDG资本联合孵化,股东背景强大。公司董事长总经理徐志群曾任晶科能源控股有限公司副总裁,是深耕光伏产业近30年的老兵,拥有丰厚的产业背景和行业资源。

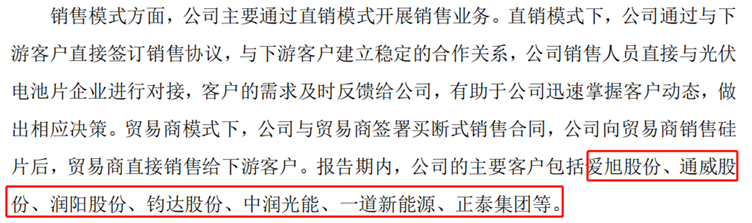

2022年,成立仅4年的高景太阳能营业收入已超175亿元,申报上市前估值达到200亿元。公司与爱旭股份(600732.SH)、通威股份(600438.SH)、润阳股份(300920.SZ)、钧达股份(002865.SZ)、中润光能、一道新能源、正泰集团等有深度的业务合作。

高景太阳能合作客户情况

来源:高景太阳能招股说明书

几乎与高景太阳能同期成立的华耀光电,近期也向创业板提交了上市申请。

和“出走”晶科能源的资深高管徐志群类似,华耀光电董事长荀建华曾执掌亿晶光电14年,同样在光伏领域拥有多年的运营管理经验。

亿晶光电(600537.SH)主要从事光伏电池制备、组件封装、光伏发电业务,而华耀光电做的是单晶硅棒、单晶硅片的研发、生产和销售。短短三年多,华耀光电已形成了约11GW单晶硅棒和9GW单晶硅片产能。近两年营收复合增长率高达494%,净利润暴增88倍。

在经历了爆发式增长后,光伏赛道拥挤不堪,洗牌、出清和重整是必经之路。大量劣后产能将被迫关停,而由于头部企业持续扩产。出清完成后,头部的集中度会产生更多变化。

劲敌的出现,在让头部企业感到压力的同时,也会促使头部企业在技术、产品、服务等方面进一步精进与变革,推动行业更新与发展。

虽然出清过程是痛苦的,但不改行业未来的发展趋势。新势力“革旧势力的命”、一代新人换旧人的步伐,也从未因此停滞。

-

光伏行业细分老龙头 精选资料分享2021-07-29 4163

-

光伏玻璃两大龙头的柳岸花明,如何看待龙头们的持续性?2021-01-02 7452

-

什么是光伏 光伏股票龙头股有哪些?2021-08-03 17180

全部0条评论

快来发表一下你的评论吧 !