从上半年全球半导体并购案看半导体发展趋势

描述

2023年上半年,在半导体行业处于下行周期的背景下,全球半导体产业并购活动却丝毫不减。艾默生豪掷82亿美元大举并购,TCL中环押注48.75亿元“大跃进”,全球半导体产业资本蠢蠢欲动。

2023年上半年,半导体行业仍处于下行周期。据Gartner的最新预测,2023年全球半导体收入预计将下降11.2%,半导体市场的短期前景进一步恶化。在半导体行业表现疲软的背景下,令人意外的是,半导体领域的并购活动却持续活跃。

资料来源:公开资料,芯八哥整理

全球半导体:半导体产业上游并购活跃

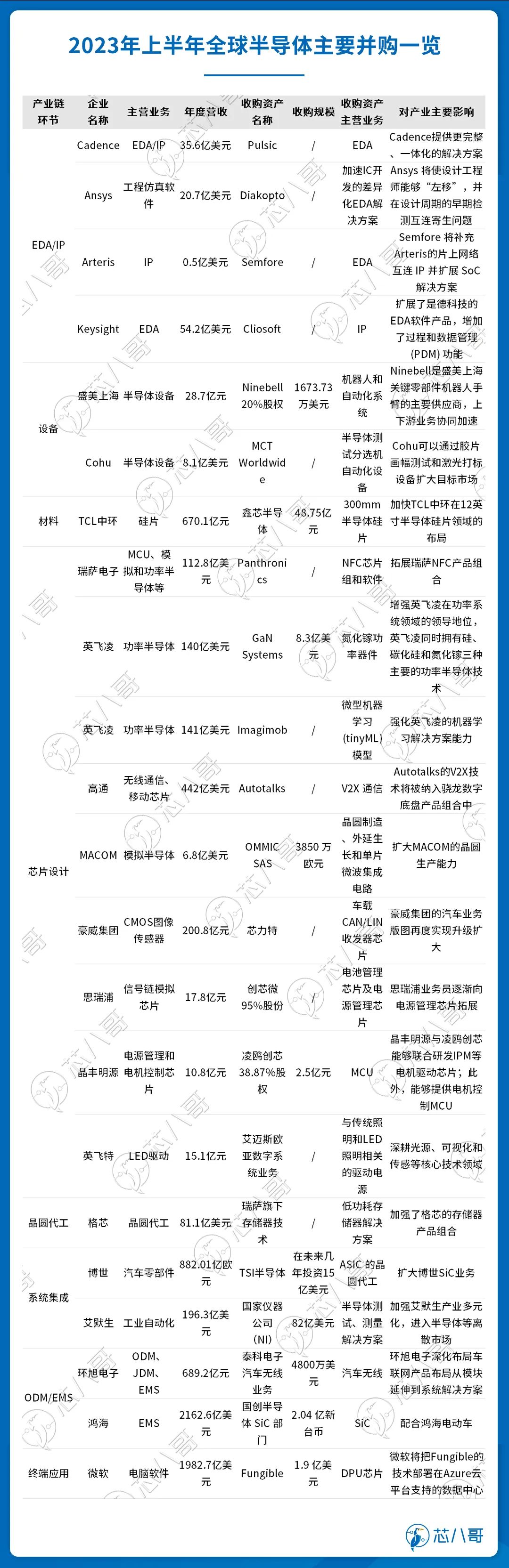

EDA/IP和设备/材料属于半导体支撑产业,其对于芯片设计、制造、封测的重要性不言而喻。为了满足不断增长的复杂市场需求,各大巨头一直在采取并购策略来推动行业发展与自身成长。

2023年2月23日,Keysight(是德科技)宣布已经成功完成对 Cliosoft 的收购。Cliosoft 自成立伊始便专注于设计数据,包括集成电路中使用的IP 功能模块的管理。Cliosoft 产品将会极大地丰富是德科技的 EDA 软件组合,为其带来先进的过程和数据管理(PDM)功能。2023年5月,另一EDA巨头Cadenc(楷登电子)低调收购了英国布里斯托尔的一家EDA公司Pulsic。

2023年1月31日,全球半导体设备和服务供应商Cohu(科休半导体)宣布收购半导体测试分选机自动化设备供应商MCT Worldwide。收购完成后,MCT将成为Cohu 测试处理器组的一部分,为 Cohu 的产品组合增加条带、胶片框架和激光标记,以及将加速开发进入不断增长的先进封装测试市场的关键技术。

车规芯片:巨头出手频频,“车芯”成为香饽饽

随着电动汽车的迅猛发展,汽车半导体负载在过去十年中一直呈上升趋势。Omdia 预测,2025 年汽车半导体市场将增长到超过 800 亿美元。在此背景下,汽车芯片巨头正在积极备战,通过频繁的并购活动不断提升自身实力,以应对快速发展的汽车技术需求。

在诸多汽车芯片厂商中,尤以英飞凌的收购最为频繁。2023年以来,英飞凌已经收购了2家公司,涉及领域广泛。2023年3月2日,英飞凌宣布以8.3亿美元的价格收购加拿大公司GaN Systems,此举旨在提升英飞凌在氮化镓领域的地位,包括移动充电、数据中心电源、住宅太阳能逆变器和电动汽车车载充电器等应用。2023年5月16日,英飞凌又宣布,已收购总部位于瑞典斯德哥尔摩的初创公司Imagimob AB 100%的股份。Imagimob专注于边缘AI市场,其提供的机器学习软件可降低智能家居、汽车、医疗等产品的AI部署难度。

2023年3月22日,另一巨头瑞萨电子宣布收购奥地利半导体企业Panthronics。Panthronics一直致力于为支付、物联网、资产跟踪和无线充电提供易于应用、体积小且高效的先进NFC芯片组和软件。凭借Panthronics的NFC专业知识和产品,瑞萨电子能够在金融科技、物联网和汽车等领域为客户提供广泛的连接解决方案。

高通也在快速推进汽车芯片发展。近年来手机市场增长疲软的背景下,高通正在积极加强其在汽车芯片领域的实力,通过收购来完善自身业务。2023年5月8日,高通宣布收购以色列的Autotalks。Autotalks致力于车用V2X通信技术,收购完成后,Autotalks的V2X技术将被纳入骁龙数字底盘产品组合中。

跨界造芯:跨界巨头豪掷重金入局

从以上并购来说,半导体业界收购案件双方多为同类合并居多,特别是大企业间的收购,大多以合并来吞并竞争对手的市场,扩大自己的市场份额。但近两年来,造芯入局者众多,以收购企业进入芯片赛道也成了不少跨界造芯企业的选择。

2023年5月,知名的汽车tier1厂商博世收购了美国加州芯片生产商TSI半导体公司。博世计划在这家美国公司投资15亿美元,用于电动汽车的碳化硅芯片的生产。

2023年6月,鸿海与国巨半导体共同宣布在半导体策略合作上的新布局,鸿海将收购国创半导体的 SiC 部门。鸿海集团董事长刘扬伟表示:“其所创造的软硬整合差异化,将支持鸿海电动车事业与车用客户在快速起飞的电动车市场,取得更好的竞争优势”。据了解,鸿海旗下新设立的 IC 设计子公司此次承接国创半导体的 IC、SiC 元件/模组产品线与团队,配合鸿海电动车于今年底开始乘用车交车。

科技巨头的触角还在不断向芯片领域延伸,微软是一个代表。2023年1月9日,微软宣布收购了DPU芯片初创公司Fungible,微软将在其Azure云平台的数据中心中应用Fungible的技术。近年来,云厂商进攻DPU是当前科技行业中的一项重要趋势。

国产半导体:国内半导体产业掀起并购潮

在全球半导体产业竞争加剧的背景下,国内半导体企业正通过并购来拓展自身的技术能力和产品线,国内芯片产业链新一轮并购潮似乎正在开启。

2023年1月20日,TCL中环子公司中环领先增资48.75亿元收购鑫芯半导体100%股权。中环领先是截至目前中国大陆地区出货量第一的半导体硅片出货商,鑫芯半导体主要从事8寸、12寸半导体硅片制造业务,其产品应用以逻辑芯片、存储芯片等先进制程方向为主。两家整合后,12英寸整体规划产能合计将达到近130万片/月。

国内模拟芯片领域的并购动作开始变得活跃。2023年3月15日,电源管理芯片厂商晶丰明源收购南京凌欧创芯38.87%股权。凌鸥创芯核心产品为 MCU 芯片。2023年5月27日,模拟芯片公司思瑞浦发布停牌公告,正欲筹划收购创芯微。思瑞浦的产品包括信号链模拟芯片和电源管理芯片两大类,创芯微主要生产电池保护芯片和电源管理芯片。

汽车领域并购活动同样令人瞩目。3月8日,芯力特通过官网发布声明,宣布芯力特正式加入豪威集团。芯力特是国内首家同时拥有车载CAN、LIN收发器芯片的模拟IC厂商,目前累计出货量超过1亿颗,与国内外十余家主机厂以及300余家Tier1/Tier2厂商建立业务合作关系。3月19日,环旭电子拟以4800万美元收购泰科电子汽车无线业务,深化布局车联网产品。

可以看到,即使处于行业下行周期,半导体企业的并购意愿也丝毫不减。为了在竞争激烈的环境中生存和保持竞争优势,半导体企业倾向于通过横向并购来整合市场份额和资源,减少竞争对手的数量;或者通过纵向并购具有互补产品线的公司,实现产品线的扩展,进入新的市场领域,从而在市场低迷时增加收入来源。

值得一提的是,国内半导体厂商加入收购潮,不仅是推动产业升级和技术进步的重要举措,也是实现自主可控的关键路径。纵观全球的芯片大厂成长之路,他们都是通过并购战略,成功地扩大了产品线和市场份额。如今,国内半导体行业并购活动日趋活跃是一个好的信号,本土半导体企业有望在全球舞台上发挥更大的作用。

-

回望 2019 全球半导体并购案,AI 与物联网成最大趋势2019-12-23 10539

-

2006年上半年全球无晶圆厂IC设计公司排名2008-05-26 5042

-

2016上半年中国半导体产业研究报告2016-06-30 5805

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 3661

-

新兴的半导体技术发展趋势2019-07-24 3144

-

5G创新,半导体在未来的发展趋势将会如何?2019-12-03 3570

-

半导体芯片产业的发展趋势2021-02-04 12871

-

并购“退烧” 中国半导体海外并购遭“限购” 有钱没钱都苦恼2017-08-07 2143

-

2018年上半年全球半导体营收TOP152018-08-29 7675

-

2018年半导体行业十大并购案盘点2018-12-22 3782

-

前瞻2019全球半导体行业并购的趋势2019-01-11 6676

-

盘点2020年值得关注的半导体并购案2021-01-04 5277

-

2020年半导体并购案汇总2021-03-23 3188

-

从并购潮看半导体产业的发展趋势2021-03-08 4386

-

2023年半导体企业相关收购案有哪些?2023-12-19 2987

全部0条评论

快来发表一下你的评论吧 !