大屏电视面板价格连续6个月上涨,主要的显示驱动芯片玩家都有谁?

大屏电视面板价格连续6个月上涨,主要的显示驱动芯片玩家都有谁?

描述

电子发烧友网报道(文/刘静)在2022年历经一整年的下滑后,2023年以来以智能手机为代表的消费电子芯片还是持续低迷,存储芯片需求在上半年也未见好转。不过,在这时曾跌落谷底的大屏电视却触底反弹独领风骚,成为2023年上半年最有希望实现持续增长的行业之一。

近日国际知名的市场调研机构TrendForce也给出了最新数据,2023年二季度全球电视出货量达4663万台,较去年同期增长2%,较上一季度环比增长7.5%。全球电视在历经长时间的去库存后,开始出现较为明显的增长。

其中增长表现最强劲的是大屏电视,此前曾有不少调研机构预测大屏电视需求要等到2023年下半年才会开始有改善。但其实在2023年一季度大屏电视便已经逆势上扬,作为国产彩电巨头的TCL,2023年一季度65寸及以上的智屏出货量同比高增长81.2%。在刚过去的618活动上,75英寸以上的大屏电视销量同比增长53%,也再次佐证了大屏电视在2023年上半年的畅销。

大屏电视面板价格连续6个月上涨

为了抓住这一波红利,众多国产彩电厂商纷纷在今年上半年推出大屏电视新品。其中小米在3月发布主打144HZ的真高刷、65英寸的游戏大屏电视S65,同月海信推出75英寸搭载高端ULED超画质技术的75E5K,大屏电视国产龙头TCL更重磅推出了全球第一台XDR 5000nits峰值亮度、高画质的75英寸/85英寸/98英寸的X11G电视。

据电子发烧友不完全统计,光是3月份TCL、索尼、海信、雷鸟、LG、小米等厂商便推出了20多款大屏电视新品,抢占市场份额。

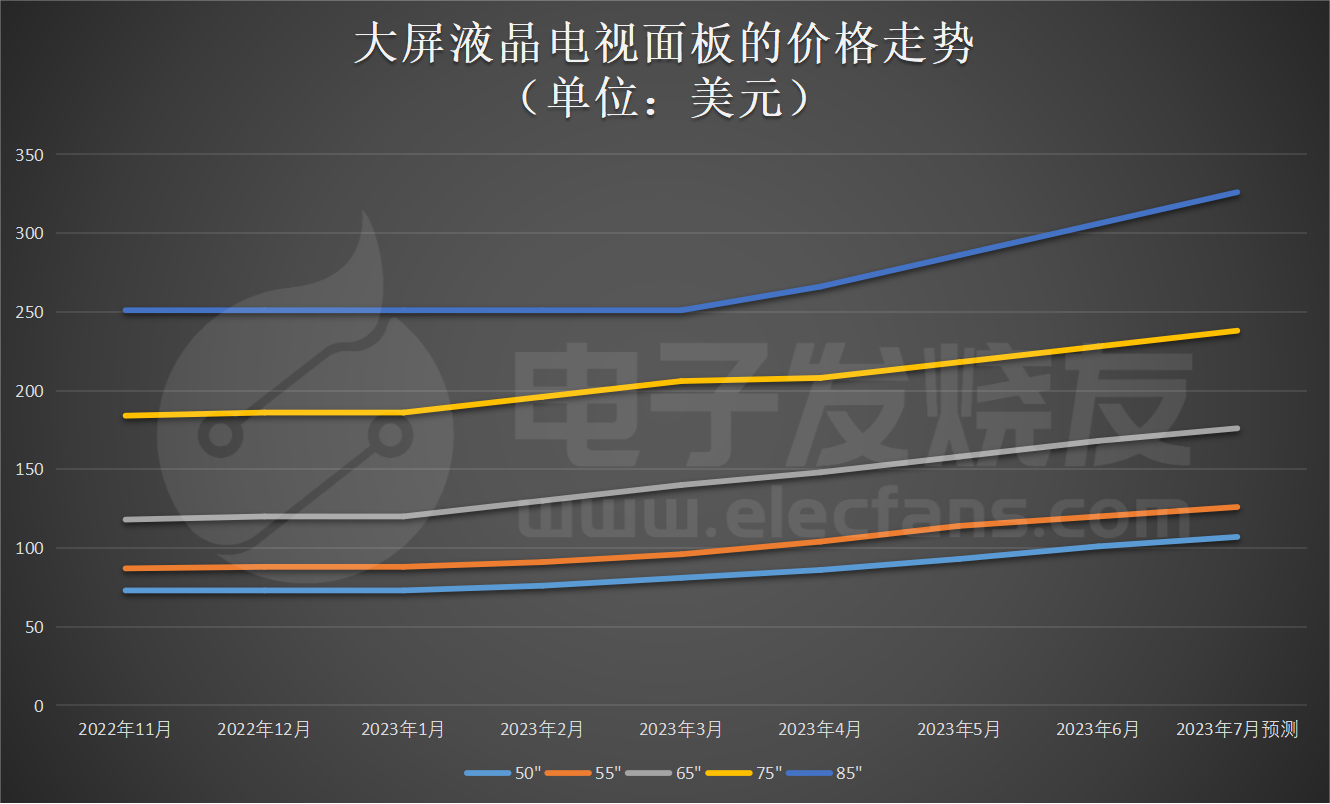

终端产品需求走强,上游的大屏电视面板厂商也将迎来春天。电子发烧友根据RUNTO每月公布的液晶面板价格数据,整理汇总了2022年11月至2023年7月50寸、55寸、65寸、75寸和85寸液晶电视面板的价格走势图,如下所示:

数据来源:RUNTO,电子发烧友整理制图

由上图我们可以看到,相较2022年的11月、12月,2023年以来50寸、55寸、65寸、75寸和85寸液晶电视面板价格均表现出上扬的走势。

其中50寸液晶电视面板价格在2022年的11月和12月以及2023年的1月依旧处于最低位,直到2023年2月才迎来反弹增长,此后50寸液晶电视面板价格逐月上涨,6月份突破101美元/片,较1月份上涨了38.36%。55寸的液晶电视面板价格也是在2023年2月才迎来反弹增长,6月份较1月份单价增长了36.36%。

相较50寸、55寸,大屏液晶电视面板的主流尺寸65寸、75寸才是最先释放涨价信号的电视尺寸,且65寸是每月涨幅相对最大的液晶电视面板尺寸。具体而言,65寸、75寸液晶电视面板在去年12月就迎来了反弹增长,其中65寸电视面板单价从去年11月的118美元/片涨至今年6月的168美元/片,涨幅高达42.37%;75寸电视面板单价则从去年11月的184美元/片涨至今年6月的228美元/片,涨幅高达23.91%。不过值得一提的,在2023年4月份后,更大尺寸的85寸液晶电视面板迎来更强劲的涨价潮,5月和6月均实现每片面板环比涨20美元。

到7月份,大屏电视面板价格涨幅仍不会收敛。RUNTO预测,2023年7月65寸及以上的尺寸的电视面板价格将保持持续上涨趋势,65寸有望进一步突破176美元/片,85寸单价则攀升至326美元/片。

中国大屏电视显示驱动芯片玩家分析

终端需求的旺盛,涨价有望从面板端传导至更上游的显示驱动芯片设计企业。电视所需的显示驱动芯片数量与面板尺寸 、分辨率高低成正比,面板尺寸越大,分辨率越高,需要的显示驱动芯片数量就越多。电视大屏化、高清化的发展,也促使电视成为全球显示驱动芯片最大的应用市场。电视显示驱动芯片主要有三大类玩家:特定的显示驱动芯片设计企业、面板自研商、彩电自研商。

2022年电视出货量排名前6的企业主要为三星、海信、TCL、LG、小米和创维,合计占据全球64.7%的市场份额。那究竟这些品牌的电视采用的是谁家的显示驱动芯片呢?它们又是否有自研显示驱动芯片?

我们重点看国内的电视品牌,海信去年电视出货量仅次于三星,位列全球第二。海信自研的是电视屏幕的时序控制芯片(TCON)、显示画质处理芯片和智能SoC芯片,并没有公开消息指明其有自研的显示驱动芯片。

TCL电视出货量全球排名第三,但在大屏电视上,其仅次于韩国的三星。作为大屏电视的国产巨头,TCL走出了全产业链布局的自研之路,旗下拥有显示驱动芯片设计的子公司,即摩星半导体,为各类大屏电视设计、制造提供全方位支撑。小米目前拥有5颗自研芯片,一颗是SoC芯片澎湃S1,一颗是ISP芯片澎湃C1,一颗是电池管理芯片G1,一颗是快充芯片P1,暂时没有自研显示驱动芯片。创维自研的也是画质芯片,它与国内显示驱动芯片第一的集创北方建立合作。

据电子发烧友的整理,目前中国电视显示驱动芯片玩家主要有台湾的联咏科技、奕力科技、奇景光电、瑞鼎科技、晶门科技,以及内地的集创北方、奕斯伟、凌阳华芯、TCL等企业。

联咏科技最先研发的也是电视面板的时序控制器(TCON),到2012年推出第一颗4K2K电视用1026ch具有可程序化Gamma&点对点传输(PHI)源极驱动芯片,次年又推出窄边框电视应用的低成本8位726ch源极驱动芯片,2014年推出第一颗50V 385ch支持3D功能的超高分辨率电视屏幕专用COF闸极显示驱动芯片,2016年推出新一代CSPI和ISP接口8位18V 966ch的大尺寸超高分辨率电视面板专用COF源极驱动芯片,2019年推出新一代8位USII-T接口966ch的COF源极驱动芯片支持8K4K 120Hz电视面板,2022年推出高整合度8K120/144Hz高阶电视应用产品。

联咏科技成立后最先研发的就是电视面板应用的显示芯片,其在2015年之前应用于电视的显示驱动芯片新品发布是最为频繁的,有一年甚至推出10余款电视显示驱动芯片产品,不管是在产品的迭代升级还是电视显示驱动芯片技术积累,联咏科技都是走在全球领先的。根据CINNO Research的数据,2021年联咏科技在全球大尺寸面板显示驱动芯片领域占据24.7%的市场份额。在全球大尺寸面板显示驱动芯片领域,奇景光电的市场份额也超两位数,达14.4%。

瑞鼎科技在电视显示驱动芯片赛道也深耕多年,它可以提供包括8K/4k UHD主流及高阶电视等应用的各式驱动芯片解决方案,具有点对点高速传输、高动态对比、超低功耗等优势。2021年在全球大尺寸面板显示驱动芯片领域占据6.9%的市场份额。

电视显示驱动芯片市场虽由中国台湾和韩国厂商主导,但大陆内玩家也不少。显示驱动芯片市占率第一的集创北方,2017年推出国际先进集成PMIC和P-Gamma单芯片TV显示解决方案IML1998。2021年,集创北方中大尺寸LCD面板显示驱动芯片收入近10亿元,这主要是来自用于电视机的低电压高效能源极驱动芯片和点对点高速传输源极驱动芯片,平均售价分别为6.20元/颗、3.57元/颗。2021年,集创北方在全球大尺寸面板显示驱动芯片领域市场份额为4.5%

面向电视机应用领域,集创北方在研项目有超高清超速整合型源极驱动芯片、高传输速率整合型源极驱动芯片、低电压高效能源极驱动芯片、高跨压全摆幅栅极驱动芯片。目前集创北方的显示驱动芯片产品已广泛应用于TCL、LG、三星、OPPO、vivo、小米等国内外知名终端品牌。

小结:

其实中国显示驱动芯片厂商大多扎堆在智能手机、平板以及可穿戴应用市场,深耕在电视领域的并不是太多,且大部分还是台湾的企业。这或许是大陆厂商对盈利的考虑,应用于手机、可穿戴的小尺寸面板显示驱动芯片毛利率普遍高于中大尺寸电视面板显示驱动芯片。

以集创北方为例,2021年其中大尺寸LCD面板显示驱动芯片、小尺寸LCD面板显示驱动芯片毛利率分别为30.28%、49.02%,两者毛利率相差了18.74个百分点。现如今应用于电视的显示驱动芯片需求率先持续走强,但真正受益这波反弹增长的大陆显示驱动芯片厂商或许不多。

- 相关推荐

- 热点推荐

- 显示驱动

-

1月电视面板价格或持续上涨2025-01-13 1026

-

液晶显示和大尺寸电视面板价格料将上涨,尽管电视面板需求疲软2024-04-23 1044

-

全球电视面板供需矛盾加剧,4月价格将持续上涨2024-04-03 982

-

中国电视厂商增加出货,液晶面板价格持续上涨2023-08-17 1221

-

8月电视面板报价继续上涨 笔电面板持平2023-08-08 1617

-

面板价格维持上涨趋势 电视面板价格累计涨幅超过20%2023-07-24 1863

-

8月芯片价格再涨,厂商:需持续上涨!我还没涨到位2021-08-10 6414

-

全球市场液晶面板价格上涨,国内形势大好2021-02-22 2844

-

什么原因导致液晶面板价格不断上涨?2021-02-20 23572

-

液晶面板价格上涨势头正在加强2021-01-22 2494

-

智能电视液晶面板价格上涨近70%2020-12-24 3088

-

产能紧张,,显示驱动芯片和TDDI芯片的价格明年上半年将再上涨10%2020-12-02 2924

-

TV面板价格大幅度上涨 三星决定延期3个月LCD生产2020-10-30 2399

-

海信电视牢牢抓住大屏趋势 连续8个月市场占比超20%2019-11-15 838

全部0条评论

快来发表一下你的评论吧 !