全球半导体销售额407亿!连续三月上涨

描述

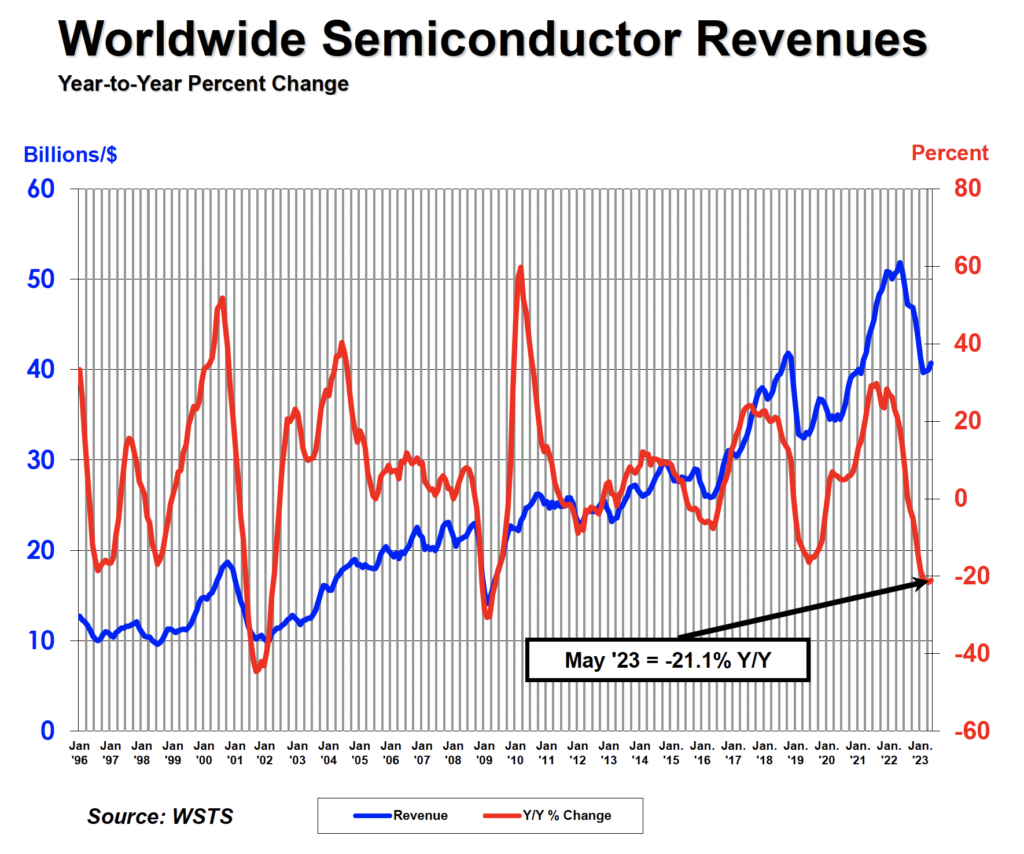

7月6日,半导体行业协会 (SIA)公布数据,2023年5月全球半导体行业销售额总计407亿美元,比2023年4月的400亿美元总额增长1.7%,但比2022年4月的销售额减少21.1%。2022年5月总计517亿美元。

销售额连续三个月小幅上升

SIA 总裁兼执行长 John Neuffer 表示,市况相较 2022 年仍低迷,但全球芯片销售额已连续三个月小幅上升,激起人们对市场在下半年反弹的乐观情绪。

所有地区销售额都较上月成长,中国月增 3.9%,欧洲地区月增 2%,亚太 /其他地区月增 1.3%,日本和美洲地区分别月增 0.4% 和 0.1%;按年来看,仅欧洲地区实现正成长,年增 5.9%,日本、美洲、亚太地区以及中国仍下滑。

花旗研究 分析师 Christopher Danley 表示,销售成长和定价在上升,但他仍对半导体产业抱持谨慎态度,预估受库存调整影响,企业将在夏季调降展望。

据世界半导体贸易统计协会(WSTS)2023年春季全球半导体销售预测显示,今年全球年销售额预估将达 5151 亿美元,下降 10.3%,但随着强劲的复苏,2024年可望回升至5760亿美元,增长11.8%,有望创下历史新高纪录。

Omdia:半导体市场连续5个月下跌

据Omdia的最新研究表明,2023年第一季度半导体市场收入连续第五个季度下降。这是自2002年Omdia开始跟踪市场以来记录最长的下跌期。2023年第一季度的收入收于120.5亿美元,比2022年第4季度下降9%。由于半导体市场是周期性的,市场在2020年第4季度至2021年第4季度的收入达到创纪录水平后,开始长期下降。

其中,存储器(Memory)和微处理器(MPU)是导致半导体市场下滑的主要两个板块。2023年第一季度,MPU市场规模为131亿美元,仅为2022年第一季度200亿美元规模的65%。存储器市场方面,2023年第一季度收入为193亿美元,仅为2022年第一季度436亿美元规模的44%。跟2022年第四季度相比,MPU和存储器市场收入合计下滑了19%,导致半导体市场环比下滑9%。

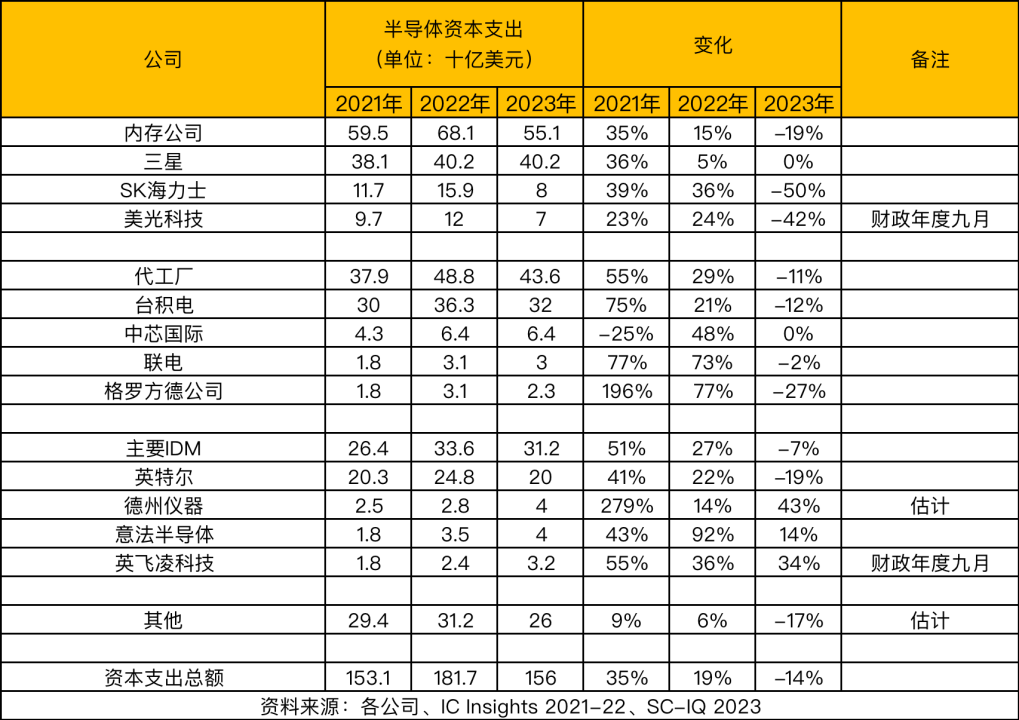

2023年半导体资本支出将下降14%

半导体企业的资本支出也在下调。根据IC Insights的数据,虽然半导体资本支出在2021年增加了35%,在2022年增加了15%。但Semiconductor Intelligence的预测是2023年资本支出下降14%。

削减最多的是内存公司,将下降19%。SK海力士的资本支出将下降50%,美光科技的资本支出将下降42%。三星在2022年只增加了5%的资本支出,在2023年将保持在同样的水平。

晶圆代工厂整体将在2023年将减少11%的资本支出,其中台积电以12%的削减率领先。中芯国际是主要代工厂中,少数没有降低资本支出的公司。

在主要的IDM中,英特尔计划削减19%。德州仪器、意法半导体和英飞凌科技将在2023年逆势增加资本支出。分析师预计,德州仪器今年的资本支出将达到收入的20%,为20多年来的最高水平,但德州仪器需要电动汽车行业保持强势。

-

全球半导体7月销售额达513亿美元,同比增长18.7%2024-09-05 1193

-

1499亿!全球半导体销售额增长18%2024-08-09 1097

-

2023年11月全球半导体行业总销售额480亿美元2024-01-16 1644

-

8月份全球半导体销售额环比增长1.9%2023-10-12 1068

-

7月份全球半导体销售额环比增长2.3%2023-09-08 1031

-

全球半导体销售额1245亿美元,中国同比下滑24.4%2023-08-08 1573

-

SIA:5月份全球半导体销售额环比增长1.7%2023-07-22 2268

-

最新!5月全球半导体销售额407亿!连续三月小幅上涨2023-07-10 1110

-

SIA:11月份全球半导体产品销售额仍在增长 达到394亿美元2021-01-05 3927

-

全球半导体销售额急速回暖,三个月创历史新高!2016-11-08 637

-

半导体库存水位上涨 半导体市场回暖趋势明显2012-06-12 3537

-

SIA:09年全球半导体销售额将达2197亿美元2009-12-02 742

全部0条评论

快来发表一下你的评论吧 !