GGII:锂电池PACK导热材料市场分析

描述

摘要

GGII预计,2030年中国锂电池市场出货量有望达到4TWh以上,液冷方案是作为锂电池PACK热管理主流方案,导热材料必不可少,未来市场增长前景广阔。

自2019年宁德时代推出CTP 技术以来,动力电池往大模组及无模组方向发展趋势愈发明显。而大电芯及大模组方案给锂电池热管理系统带来更大的挑战。

目前,新能源汽车动力电池普遍采用液冷系统作为热管理方案,电池工作产生的多余热量通过电芯/模组与铝制液冷板表面接触的方式传递,被内部流道中通过的冷却液带走,电芯/模组与液冷板中间使用绝缘导热材料,以提升其接触面的传热效率,确保电芯工作温度稳定。而目前液冷系统使用的绝缘导热材料大部分都为结构胶材料。

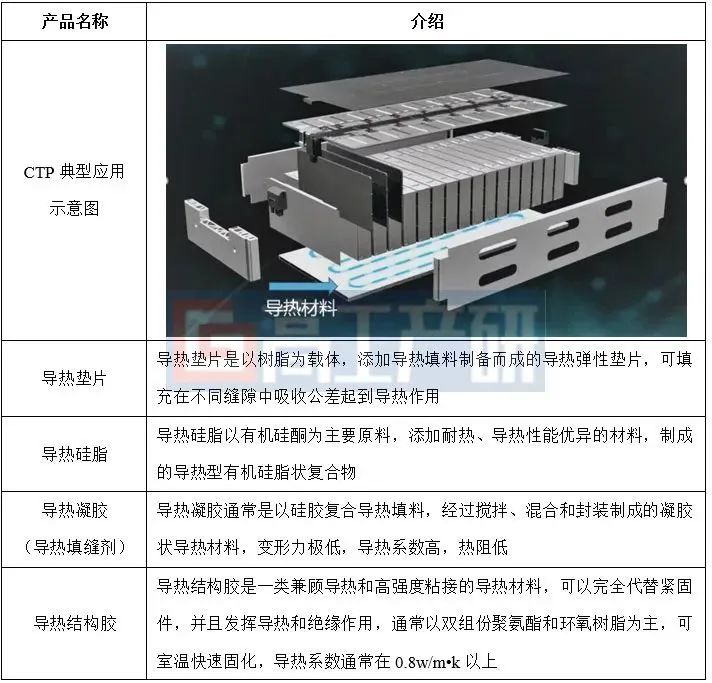

动力电池PACK导热材料应用介绍

资料来源:公开资料、高工产研锂电研究所(GGII)整理,2023年6月

锂电池PACK导热材料包括导热垫片、导热凝胶、导热结构胶等类型。近年来,随着新能源汽车动力电池PACK结构由CTM向CTP/CTB/CTC技术发展,叠加锂电池系统轻量化设计、提升能量密度和产线自动化等需要,导热垫片、导热凝胶应用占比明显下降,而导热结构胶开始得到广泛应用。据GGII不完全统计,在2023年5月深圳CIBF电池展上,超过90%的导热材料企业均推出导热结构胶产品。

2023深圳CIBF主要导热材料企业介绍

资料来源:公开资料、高工产研锂电研究所(GGII)整理,2023年6月

新能源汽车市场快速发展带动锂电池PACK导热材料需求猛增。根据GGII《新能源汽车产业链月度数据库》, 2022年我国动力电池PACK装机量达到554.5万套,同比增长83%,其中比亚迪、宁德时代和特斯拉位列前三。2022年以来,比亚迪推出CTB技术车型,宁德时代发布CTP 3.0麒麟电池,特斯拉发布CTC技术并实现量产。锂电池PACK技术的快速迭代,将对热管理系统中导热材料的要求和需求量产生重大影响。

全球头部动力电池PACK厂商最新产品

此外,储能锂电池正成为导热材料重要的增量市场。中国电力科学研究院研究结果表明,当储能锂电池模组内温差达到5℃时,使用寿命比温差控制在2℃以内的模组寿命减少30%。

液冷方案可有效控制电池温差在2℃以内,具备大比热容、高换热效率、小体积的优势,可提高温控能效,并降低电芯热失控风险,延长电池循环寿命。

随着锂电储能对使用寿命、安全性要求不断提升,储能热管理系统正由风冷向液冷形式发展,这将有效带动锂电池PACK导热结构胶材料的需求。

据GGII调研统计,2022年中国锂电储能系统企业出货量合计达50GWh,同比增长超200%。GGII预计,在新能源汽车、锂电储能等细分市场需求共同驱动下,2030年中国锂电池市场出货量有望达到4TWh以上,2022-2030年复合年均增长率超过26%。而液冷方案是作为锂电池PACK热管理主流方案,导热材料必不可少,未来市场增长前景广阔。

为全面了解中国锂电池PACK导热材料市场应用现状、市场规模与竞争格局、未来发展前景等,高工产研锂电研究所(GGII)通过实地走访、电话调研、参考权威公开资料等形式,推出《2023年中国锂电池PACK导热材料市场分析报告》。

报告共分五章,从锂电池PACK技术及热管理方案、主要导热材料性能分析与应用现状、市场规模与竞争格局、导热材料产业链重点企业分析、锂电池PACK导热材料市场前景与投资建议等方面,为业内人士及投资机构提供全面的行业数据和分析报告。

审核编辑:刘清

-

锂电池需预防市场过热2012-06-06 2863

-

锂电池 PACK 培训 资料2012-09-25 14855

-

在动力锂电池的衬托下,储能市场将迎来新的机遇2017-01-14 3138

-

关于锂电池电极材料SEM测试、氩离子截面解剖电极片2017-07-07 9172

-

锂电池行业的分析2018-12-11 7566

-

全面分析中国锂电池关键材料产业2018-10-22 3646

-

锂电池PACK产品的优势2018-11-04 2043

-

导热相变化材料在锂电池散热中的应用2020-04-01 2006

-

3C锂电池pack测试常见问题分析和解决方案2020-04-15 5845

-

大电流弹片微针模组为3C锂电池pack提供测试解决方案2020-05-08 1589

-

3C锂电池pack中,使用弹片微针模组测试基本性能和大电流2020-05-18 1688

-

锂电池pack性能测试标准一般都有哪些2020-06-17 13921

-

GGII:锂电模组及PACK设备市场规模预测2023-01-30 1656

-

GGII:2022中国锂电池回收市场分析2023-04-04 2416

-

对锂电池负极材料的研究分析2022-05-24 1696

全部0条评论

快来发表一下你的评论吧 !