美国拟继续收紧出口管制措施,国内企业该如何应对?

美国拟继续收紧出口管制措施,国内企业该如何应对?

描述

(文/程文智)近年来,国内半导体产业面临来自美国的前所未有的考验。2022年8月,美国对英伟达的A100和H100两款计算加速卡实施禁令,禁止向中国企业销售。为了应对这一限制,NVIDIA推出了专门针对中国市场的A800型号,该型号在A100的基础上降低了NVLink高速互连总线的带宽,从600GB/s降低到400GB/s,而其他方面保持不变。然而,据报道,美国正考虑进一步收紧限制措施。最近,有知情人士透露美国准备限制中国企业使用美国云计算服务。早些时候,还有消息透露,美国计划推出针对面向中国AI芯片出口实施新的限制,也就是说要连NVIDIA调整了性能的A800芯片也可能面临禁售。

那么,美国不断升级的先进芯片限制措施对中国企业有何影响?国内企业该如何制定芯片供应策略,应对未来中美竞争局面呢?近期,在Gartner2023大中华区高管交流会上,Gartner研究副总裁盛陵海与媒体交流了这些问题,并提出了一些解决方案何应对之策。

禁运对中国企业的影响

从特朗普时代到拜登时代;从一开始针对中兴、华为等个别、特定企业禁运,到扩展到海康等越来越多的企业;从美国技术含量5%以上的科技产品禁运,到需要申请的白名单制。而且近来还拉上了日本与荷兰共同对中国需要引进的先进芯片制造设备进行禁运。可以看出,美国对中国的禁运措施在不断提升。

盛陵海指出,这样的禁运措施对整个中国半导体产业、及科技产业都造成了重大打击。然而,从另一个方面来看,对于中国的芯片产业来说也是一个机遇,因为国家将会加大对半导体产业和科技产业的扶持力度。当然,他也提到了问题,即中国的芯片产业在全球的地位仍然相对薄弱,缺乏较大的话语权。

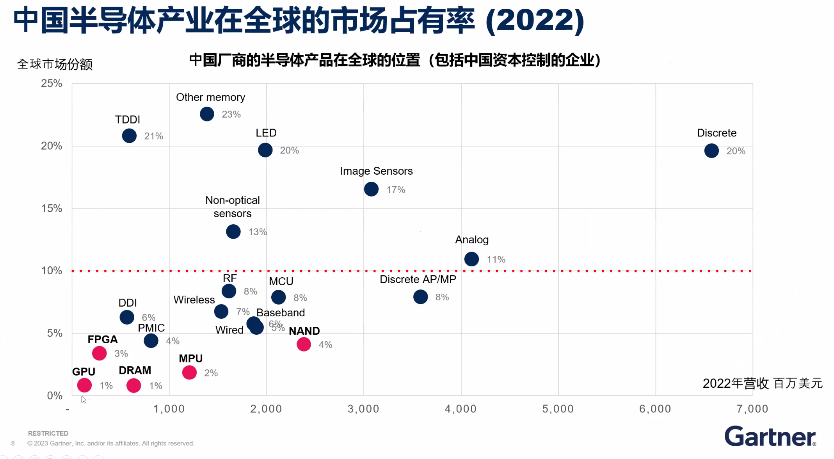

一般来说,在一个行业中,如果你的营收规模在全球市场份额中的占比超过10%以上,才会有一定的话语权,才有可能会有一定的影响力。在半导体产业中,根据Gartner的统计。分产品来看,市场占比10%以上的产品主要是通用器件,包括二极管、三极管等分立器件,这些产品的进入门槛不高。

接下来是图像传感器产品,国内最大的是Omnivision,而传感器产品线是韦尔半导体收购的一家华人在美国创办的企业。此外,还有LED、其他存储器。所谓其他存储是指主流存储以外的存储芯片,比如Nor flash、EEPROM这类的小容量存储产品。

值得一提的是模拟芯片,盛陵海认为,国内模拟芯片企业的成长还不错,是一个重要的进步。2021年模拟芯片市场份额还不到10%,而到2022年已增长至11%。

市场份额在5%-10%之间的芯片主要是一些专用芯片,比如:手机、汽车、智能家居、平板等领域所使用的芯片,它们都是为特定用途而开发的。盛陵海表示,“我们希望这些产品未来几年能够通过国内产业链的整合,提升到更高的水平。”

市场份额低于5%的产品是我国急需取得突破的领域,比如GPU、FPGA、DRAM、MPU等。在这些领域中,NAND存储器表现良好,它的份额增长,主要得益于长江存储的发展。然而,问题是长江存储也受到了制裁和禁运,禁令针对的是其生产128层以上产品的设备。跟IT与人工智能相关的领域,如GPU、DRAM、FPGA等,尤其是GPU,我们可以看到它在市场份额中的占比很低。

中国企业在半导体市场的消费能力和需求水平如何?从整个供应链的角度来看,全球半导体市场规模6千亿美元,出口到中国的半导体芯片约占全球市场的60%。其中35%是跨国企业,比如苹果、惠普、戴尔等在中国采购的芯片。这些芯片最终可能销往中国市场,也可能销往全球市场,但采购行为是由全球公司进行的。纯粹由中国企业采购的芯片约占总量的25%,按照这个比例估算,金额约为1500亿美元。从产品的角度来看,前面由提到,我国占据10%以上市场份额的产品多为技术门槛较低,或较为传统的产品,高附加值的芯片产品主要由国际芯片厂商提供。

如何制定芯片供应策略应对未来中美竞争局面?

随着美国禁运措施的出现,国内半导体产业开始受到更多的关注与重视,也有了更多的资金进入和国家扶持,包括大基金、地方基金、科创板、产业补贴政策等。有人认为过多资金进入并不一定是全都是好事,很多资金可能都浪费了。盛陵海认为,也应该看到其中的好处。不管有多少资金浪费,或者短期内效果不佳,仍然有很多亮点,例如国有体系下的中芯国际的14nm以下工艺的开发,及长江存储3D NAND产品开发,从过去落后几代,一下子可以平起平坐,并且走出了自己的道路。

不久前,上汽成立了一个60亿元的半导体投资基金,专注于投资半导体相关的领域,这些企业看到了趋势。盛陵海认为,中国在半导体领域将会有大规模的投资,并且通过大量的资金投入提升半导体相关产业参与者的待遇和员工福利。这将促使海外专家回国,大学生选择相关专业。在他看来,这是一件好事,因为行业的繁荣需要人才,这些投入就像鱼饵和肥料,只有这样才能期待未来几年有更好、更多的发展。

此外,在盛陵海看来,“自主可控体系”是非常重要的一个项目,因为它涉及整个IT产业链的打通。从芯片开始,然后到系统集成、设备制造、基础软件、存储系统,以及标准认证、网络安全、网络服务、互联网平台等领域。将国内最优秀的公司聚集在一起,开发和替代一些自主可控的IT系统。

这些自主可控的IT系统首要替代目标是政府和政企领域。虽然有人会抱怨,比如说:“现在英特尔的产品使用得很好,那么使用***可靠吗?软件适配是不是问题?”因为软件是一个薄弱环节,技术和软件确实存在一些问题,但反过来说,对于企业来说,如前所述,必须支持和考虑支持***和自主可控体系。可以线在一些非关键领域尝试使用,比如存储系统和网络系统可以考虑使用***和国产IT体系。

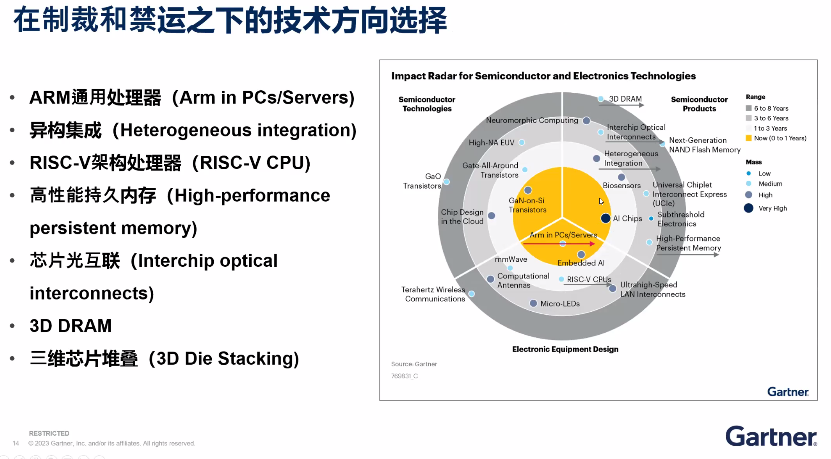

只有通过不断的磨合,软硬件的配合,将应用场景和供应商融合在一起,才能培育整个生态系统,这才有意义。根据Gartner的一份“半导体”和“电子”领域的“影响力雷达图”。它们选取了一些技术供中国厂商参考,他们认为这些技术可能会有一些希望突破禁令。

这些技术包括ARM通用处理器、异构集成、RISC-V架构处理器、高性能持久内存、芯片光互联、3D DRAM、三维芯片堆叠。盛陵海承认这只是其中的一部分,他乐于看到国内厂商在新的领域中取得突破,甚至超过竞争对手。

盛陵海建议国内电子企业可以采用三种不同的策略和方式来构建自己自主芯片的能力:

一是加强国内可靠芯片厂商的合作,共同开发定制芯片产品;

二是投资有潜力的国内芯片厂商,以获取更多的影响力和资源;

三是自建芯片设计和相关团队,不过这个成本相对更高。

他坦承,这些尝试并不代表一定会成功,大家需要认真审慎地选择。针对不同的产品和领域,应该根据实际情况进行讨论,并决定自己的方向。

希望通过产业链上下游的协作,建立国内的开发生态圈。自建一个完整的生态体系是非常困难的,因此需要让芯片厂商、电子产品制造商、云基础服务设施厂商和数字业务厂商都认识到这种必要性和紧迫性,互相赋能。国内的芯片厂商大都是初创公司,我们不能期望它们一下子就能媲美英特尔或AMD。我们只需要考虑它们在某些方面的优势,比如功耗,或某个特定的处理能力就好。盛陵海指出,就算它们第一代产品可能会有一些局限性,第二代、第三代产品肯定会有新的提高,“我们需要有耐心,并保持开放的心态。”

他同时给出了建立国产IT系统作为备用选择的行动建议:

1.与IT系统供应链协作厂商研究与预测美国制裁已经发生的和未来可能带来的影响。

2.选择国内自主可控相关系统与芯片厂商确认现有产品状况和市场实际应用经验,建立合作关系。

3.设置合理国产系统及芯片的性能要求和验证目的,从非关键应用开始尝试导入部分国产IT系统。

4.加强软件适配开发,确保软件对不同系统的兼容性、稳定性和运营性能。

5.建立或加强对国内基础IT软硬件厂商的投资,确保对厂商产品开发计划的影响力。

6.建立新产品开发计划时,优先考虑国内供应链和成熟平台,积极采用半导体创新技术。

盛陵海特别强调了行动建议中的一个关键点,那就是软件适配。因为国内现在软件的能力还相对较弱,而硬件已经有相当进展。然而,对于国内初创芯片企业来说,软件化和应用仍然是决定其成功与否的关键因素。克服软件适配难题仍然是突破的瓶颈。

结语

总结起来,国内半导体产业近年来取得了很大的进步,但还有很多技术和市场需要突破。电子企业应该积极关注半导体创新的方向,比如Arm芯片、RISC-V芯片、第三代半导体器件等,并通过投资提升对国内供应链的影响力。我们也看到国家在大力扶持国内的芯片初创企业,帮助它们成长壮大。只有通过持续的努力,中国的半导体产业才能迎来更加光明的未来。

- 相关推荐

- 热点推荐

- 半导体产业

-

外贸企业面对新的出口门槛2009-08-27 2551

-

详述美国新增出口管制清单2018-09-01 33281

-

美国的出口管制制度究竟为何物?又有着怎样的权限?如何有效规避?2018-09-05 41306

-

美国出台了一份针对关键技术和相关产品的出口管制框架2018-11-20 5541

-

美国BIS出台了一份针对关键技术和相关产品的出口管制框架2018-11-22 13082

-

华为事件冲击波:中国企业如何解读美国出口管制和制定应对策略2019-05-24 14423

-

科技新报报道:日本收紧对韩国的3种半导体材料的管制措施2019-07-17 3706

-

三星召开紧急救援会议,应对日本扩大出口管制,提前做出措施2019-07-24 3494

-

SK海力士拟减产NAND闪存 以应对出口管制措施2019-07-26 3260

-

日媒报道美国将进一步收紧出口管制 传华为囤货一年应对市场不确定性2020-01-24 8148

-

美国政府将对中国的高科技技术进行出口限制2020-04-09 9854

-

重磅回击!中国明确出口管制范围2020-10-23 3082

-

美国对EDA软件实施新的出口管制2022-08-16 1498

-

如何应对美国14nm及以下半导体设备出口管制2022-09-15 3243

-

美国出口管制加码 修改UVL规则 实体清单增加31家厂商2022-10-11 4799

全部0条评论

快来发表一下你的评论吧 !