中国半导体设备三年成绩单

描述

|剖析半导体设备市场发展

在卡脖子压力下,国家大力发展半导体设备产业,转眼几年过去了,中国半导体设备进展如何?芯谋研究大量调研相关设备企业,获得一手资料,从全局观察从2020-2023年国内半导体设备产业的成长,现将部分数据公开并做解读。

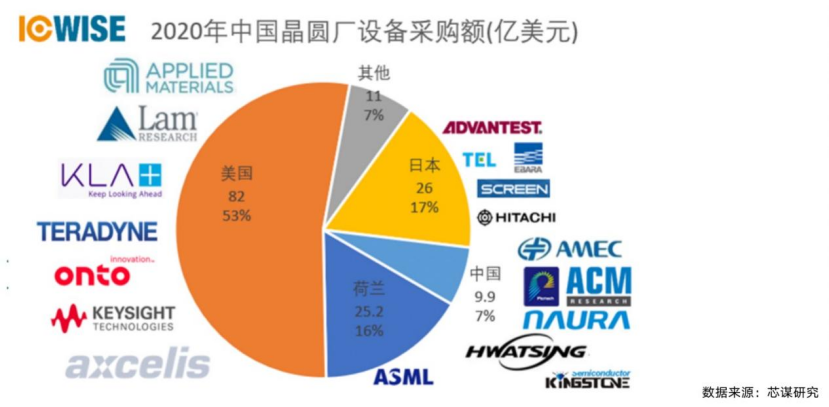

(2020年中国晶圆厂设备采购额,来源:芯谋研究)

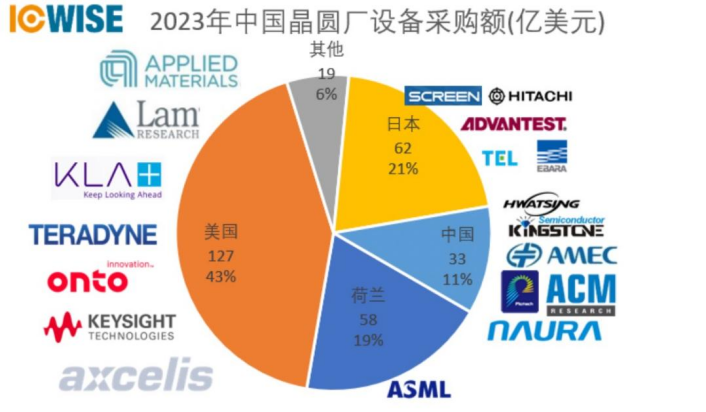

(2023年中国晶圆厂设备采购额,来源:芯谋研究)

数据与解读

之所以选取从2020年开始观察,是因为制裁对中国市场造成的影响,从2020年陆续开始显现。自2020年以来,经历芯片产能短缺、地缘政治干扰,芯片制造能力备受重视,中国芯片设备产业也随之迎来春天。行业剧变的主要动力有三个:一是在国家安全、卡脖子压力以及中国市场需求的推动下,中国境内的Fab、IDM厂商积极扩产、建厂,大幅拉动半导体设备的需求;二是国家支持和市场需求调动了各路产业资本跑步进入中国芯片设备领域,其中很多有实力的芯片企业自己就参与投资了上下游设备企业;第三,国内全产业链大力配合支持国内半导体设备企业,尤其设备企业的研发工作得到制造厂的大力支持,设备研发工作相比此前大幅提速。

增长逻辑发生显著变化之后,积极因素开始在市场中显现。从采购金额来看,在2020至2023年间中国晶圆厂设备需求强劲,整体采购额大幅增长。根据芯谋研究调研数据显示,2020年中国晶圆厂设备采购额为154.1亿美元,到2023年这一数字将达到299亿美元,较2020年上涨94%。中国晶圆厂显著加大采购数量,带动整个中国设备市场强劲增长,但限于设备制造周期,设备产能增幅呈平稳释放之势。

从市场份额来看,对比2020与2023年,在市场规模大幅扩大的基础上,各主要生产国的市场占比整体基本不变。2020年美国、日本和荷兰三家占据中国设备采购市场86%的份额。2023年,这三方依然占据了中国市场前三名,占比仍高达83%。相比三年前国内制造企业给于本土设备很多机会,但美日荷占比之和仍然超过80%,国际企业绝对主导中国设备市场的格局没有改变。

综合以上数据,我们对中国半导体设备市场有以下三个结论:

一,本土设备企业的市场份额的增速体现了本土企业成长较快,但依然差距巨大。在2020至2023年间,本土厂商的销售额从9.9亿美元增长至33亿美元,市场占比从7%增加至11%。销售额达到三年前的3倍多,市场份额增幅高达57%,这无疑是巨大的进步。本土设备需求井喷,帮助本土设备企业取得不小进步。但是我们的基数太小,亮丽成绩的背后,是本土设备的市场占比只有11%的现实。技术进阶需要必要的成长过程和时间,对于国产设备的成长我们既要加大投入,也要有足够的耐心。

二,美国设备在国内半导体设备市场份额下降,但将继续长期占据主导地位。这三年中美国厂商在中国市场的销售额保持增长,但市场份额从53%下降至43%。相应的日本、荷兰等厂商在中国设备市场的销售额和市场份额都有所提升,这意味着中国境内厂商主动寻求非A设备替代美国产品,使得日本、荷兰吃到了美国设备替代红利。美国设备在中国市场的占比将会持续下降,但此后的降幅将非常缓慢,因为非A替代的潜力几乎全部释放,而本土设备成长需要较长时间。所以美国设备的优势依然巨大,将长期主导中国半导体设备市场。

第三,短期内,产业政策和资金投入对中国半导体设备作用巨大。这三年来半导体设备的狂飙突进,可以说是在国家政策一手引导下形成的。国家政策附以市场资金,完成了对全市场要素的调动,快速推动中国设备市场形态发生显著变化。但我们也要清醒,政府支持和资本红利固然重要,但设备市场的长期向好,根本上还是在于产业自身的竞争力,要靠市场说话,未来半导体设备产业的成长主要还是要看企业研发和制造能力。

同时,我们也要注意到中国半导体设备市场的一大特点,即境内国际企业的设备购买量远大于本土企业的购买量。这些国际企业也愿意采用本土设备,但是对本土设备的支持力度和本土芯片制造企业不可同日而语。这反过来也说明,我们要多从纯市场的角度考虑问题,不能指望本土制造企业不计得失甚至是降低指标来支持本土设备。本土设备企业要有综合实力必须赶上甚至超过国际设备,才有市场说服力的自觉,因为要考虑到制造企业使用新产品的巨大成本和风险。在本土制造企业给机会的基础上,设备企业首先要自强自立。

未来趋势

第一,各设备供应国在中国市场的份额将如何变化?

这个变化取决于两个关键变量。一是本土设备企业在未来会有什么样的增幅?倘若我们在某个节点实现全面突破,相关领域的国际制裁也就随之消失,相应的国内市场格局也将发生巨大变化,所以本土设备的进步是市场变化的主因。

近几年国内设备厂商在刻蚀、CMP、薄膜等设备领域有不少突破,获得了国内晶圆厂的认可。因此,未来中国厂商市占比将稳步提升。但是相比较而言,我们的进步速度并不会出现爆发式的增长。目前此前短期爆发的领域,是中国半导体设备领域最容易采摘的“低垂”果实。未来将进入攻坚领域,我们的目标是那些高高挂在枝头的目标,难度会成倍加大。所以我们不能期望只经过短短三年的积累,就能够让全产业链爆发。所以接下来几年本土设备会持续增长,但增长幅度不会特别大。

本土企业之外,市场份额的变化还要看日本和荷兰的制裁政策落地情况。在美国制裁措施基本到位的情况下,变化关键在于日本、荷兰接下来要执行的制裁禁令会严格到什么地步。

日本与荷兰分别于今年5月、6月发布了限制中国芯片设备的禁令,将于今年7月和9月生效,具体细节尚不明晰,有待进一步观察。日本在其出口管制中所涉及的23种设备涵盖了半导体清洗、成膜、光刻、蚀刻、检测等多个环节,从字面上可以有多种解释,最终严厉程度还要看执行的力度。但初步判断基本上不会超出美国禁令限定的范围,因为主动伤害本国企业利益,要冒永远失去中国市场的风险,无论哪国政府都要承受巨大压力。但是日本政府对华态势出现变化,也不能完全排除日本比美国更严苛的可能。荷兰方面的表述一直中规中矩,呈现了一定的独立性,基本没有超出美国制裁的范围。

综合上述因素,芯谋研究认为,随着欧洲、日本限制措施落地,日荷政策与美国保持同步之后,日荷设备抢占美国份额的机会减少,因而日本和荷兰在中国半导体设备市场的份额占比在今年基本到达顶端。接下来中国半导体设备市场的格局基本维持稳定,国际企业的市场份额将缓慢小幅下滑,但将长期占据优势地位,未来最大的变量在于国产设备进步的速度。

难题

这三年来国产设备厂商取得优异成绩,在今年上半年的各类展会中,设备零部件板块成为最受关注的板块,整个行业呈现一片欣欣向荣之势。但我们依然存在很多结构性难题,甚至“欣欣向荣”本身就产生了新的问题,这些难题需要很长时间才能克服。

第一,人才不足。半导体设备产业横跨多个学科和产业,综合型交叉学科人才缺口大,而此类骨干人才高校培养不易,本土半导体设备产业基础薄弱,一般高端人才来源于国际设备企业。限于目前的制裁政策,国际人才来源不足。再加上国内设备企业蜂拥而上,大大分散了人力资源。

第二,知识产权是半导体行业竞争中的一个关键。国内半导体设备厂商难以抢占国际半导体设备巨头的市场,有一部分原因是国际厂商们已经建立起了高高的知识产权城墙,后来者需绕过专利墙进行创新。而国内很多人才流动,存在“带枪入伙”的技术泄露的问题,引发不少知识产权纠纷,伤害了我们知识产品保护力度,也抑制了本土企业钻研技术的动力。

第三,设备企业需要与制造企业紧密协同发展。半导体设备的发展离不开上下游产业的协同,尤其需要芯片制造企业的配合,如何调动制造企业与设备企业合作,需要大智慧。设备企业确实需要一个不厌其烦的保姆,但也不能无限制地让制造企业做牺牲,而且制造企业也只能服务于每个环节的少数重点优秀企业,不可能让每个创业企业都来上线验证。如何让数目众多的设备企业去粗存精,让行业走上快车道,肯定还要经过一轮优胜劣汰的筛选。如何尽快完成这个过程,推动产业上下游有效协同是当务之急。

结语

这三年来中国半导体设备取得长足进步,这些成绩验证了国家产业政策包括科创板等产业工具务实有效,也验证了中国市场对于本土设备成长有足够的承载力,更验证了中国发展半导体设备的产业逻辑的合理性。同时我们也要清醒认识目前取得的这些成绩,对于摆脱制裁远远不够,未来还有更艰难更漫长的路要走,无论是在思想上还是物质上都要做好长期吃苦的准备。好在这三年开局顺利,让我们坚定了成功的信心,认清了存在的问题,看清了努力的方向。只要我们足够专业务实,以市场为主导,坚持不懈,灵活主动,就能取得成功,摆脱制裁。

-

电信12月运营数据的公布,三大运营商的2017年成绩正式出炉2018-01-28 5393

-

2012年全球半导体产业营收会触底反弹吗2012-02-09 0

-

三大运营商11月成绩单对比分析2020-12-18 0

-

台湾代工厂09年成绩出炉 鸿海3045亿夺冠2010-01-11 1055

-

三大运营商2017年成绩单悉数出炉2018-04-04 4773

-

2017年全球半导体设备市场表现成绩出炉,中国第三2018-04-09 8709

-

四大通信设备厂商发布成绩单,几家欢喜几家愁2018-04-10 28484

-

上汽大众公布2018成绩单,耀眼背后智能化还需扫盲2019-01-06 4331

-

威马高调晒年销10万辆成绩单 却被残酷的现实狠狠打脸2020-01-09 433

-

风电、光伏未来更大发展前景 五大四小2020年成绩单及新能源规划2021-02-10 19127

-

碧桂园机器人晒出2020年成绩单2021-03-28 1839

-

补贴退坡,销量腰斩?造车新势力2023年最新成绩单出炉2023-02-03 2733

-

中国半导体设备三年成绩单2023-07-31 450

-

三大运营商披露2023成绩单 2023联通5G套餐用户约2.6亿2024-01-23 1128

-

雷军公布SU7成绩单 小米SU7锁单量超过75723台 交付5781台2024-04-25 1935

全部0条评论

快来发表一下你的评论吧 !