盾源聚芯深主板IPO受理!主打半导体级硅材料,募资12.96亿新建基地及升级产线

盾源聚芯深主板IPO受理!主打半导体级硅材料,募资12.96亿新建基地及升级产线

描述

电子发烧友网报道(文/刘静)近日,宁夏盾源聚芯半导体科技股份有限公司(以下简称:盾源聚芯)向深交所递交招股书,拟冲刺主板上市。

盾源聚芯,本次发行股票不超过6238万股,且发行股票数量占公司发行后总股本的比例不低于25%,募集12.96亿元资金,用于硅部件生产线新建项目、石英坩埚生产线升级项目等。

杭州热磁为盾源聚芯的控股股东,而杭州热磁系日本磁控全资子公司,目前杭州热磁直接持有盾源聚芯11252.25万股,并通过宁波知能、宁波知芯间接控制盾源聚芯1129.89万股的表决权,合计控制盾源聚芯66.17%的表决权。但盾源聚芯没有实际控制人。

2022年营收突破10亿大关,硅部件为营收第一大来源,市场份额高速增长

盾源聚芯2011年在宁夏成立,聚焦半导体级硅材料及半导体级石英坩埚研发、生产和销售,目前主营产品包括半导体芯片加工设备用的硅环、硅喷淋头、硅舟、硅喷射管等硅部件产品、单晶/多晶硅部件材料产品以及生产半导体单晶硅和太阳能单晶硅用的石英坩埚产品。

半导体硅部件在刻蚀工艺中对集成电路制造的影响更小,因此更多的应用于先进制程(7nm、5nm)的刻蚀设备中。根据SEMI的数据,2022年全球刻蚀用硅部件市场规模为144亿元,其中原厂件销售规模为107.7亿元,占比74.8%;预计2027年 全球刻蚀用硅部件市场规模将达到207亿元,期间年复合增长率为7.5%,市场规模稳步增长。

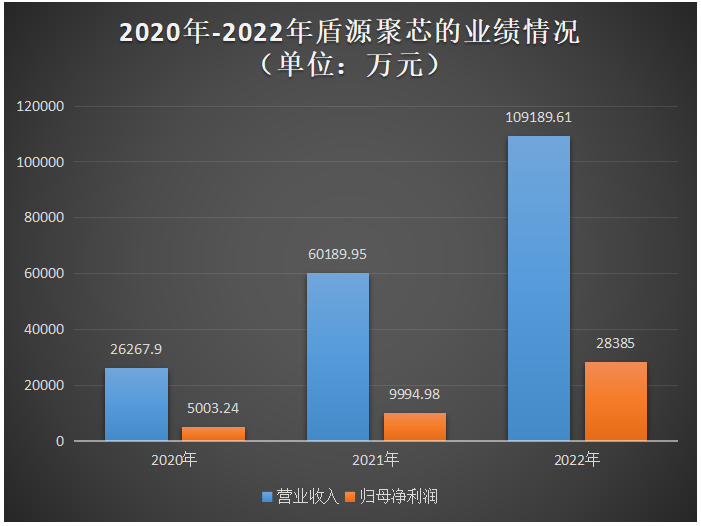

在这样的市场背景下,盾源聚芯的业绩规模也逐年稳步增长。招股书显示,2020年-2022年盾源聚芯的营业收入分别为2.63亿元、6.02亿元和10.92亿元,归属于母公司股东的净利润分别为0.50亿元、1.00亿元和2.84亿元。

从增速这一点上看,近三年盾源聚芯的营收和净利分别以103.88%、138.19%的年复合增长率增长,营收年度最低增速81.41%,净利年度最低增速99.77%。总体来看,近三年不管是盾源聚芯的营收规模,还是净利规模,均呈现快速增长,未来可期。

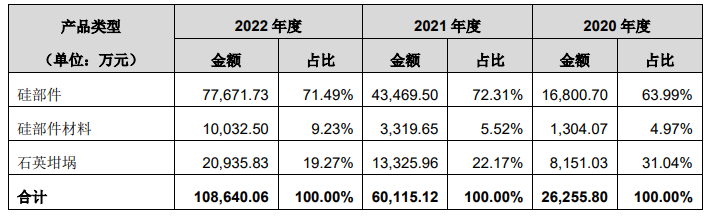

盾源聚芯主要是硅部件产品。招股书显示,2020年-2022年盾源聚芯硅部件的销售收入分别为1.68亿元、4.35亿元、7.77亿元,占主营业务收入的比例分别为63.99%、72.31%、71.49%,硅部件产品为公司贡献超6成的营收。

硅部件与晶圆(硅片)衬底均为硅材料,其电学特性、膨胀系数、导热系数和应力等物理性能相同,并且可达到与晶圆同级别的超高纯度,因此被广泛应用于刻蚀设备、热处理设备(热氧化、退火、扩散)和低压化学气相沉积(LPCVD)等芯片加工设备。

盾源聚芯的硅部件产品主要面向芯片的设备制造厂商和芯片生产企业,具体产品包括:硅环、硅喷淋头、硅外环、硅舟、硅舟基座、瓦片舟、硅内管、硅喷射管等。

2022年,盾源聚芯硅部件的销量突破74248个,较2021年58525个增长了26.87%。根据沙利文研究数据,2022年度,盾源聚芯刻蚀用硅部件 产品销售额约占全球市场5.4%份额。盾源聚芯炉管用硅部件产品销售额也快速增长,2022年在全球炉管用硅部件市场中占比为37.3%,属于全球少数能够大规模量产销售炉管用硅部件产品的厂商。

石英坩埚是盾源聚芯的第二大营收来源,2022年该产品创造2.09亿元收入,占主营业务收入的比例为19.27%。但值得一提的是,近三年石英坩埚的收入占比呈逐年减少的趋势。石英坩埚是主要应用于单晶硅生产过程中的产品,盾源聚芯能够同时生产14英寸-37英寸规格范围的半导体石英坩埚和太阳能石英坩埚。

目前,盾源聚芯已完成了包括台积电、Onsemi、TI、STM、中芯国际、华力微电子、士兰微等行业内主流晶圆厂商和TEL、KE、ASM、北方华创等主要热处理设备厂商的认证。盾源聚芯在该领域的市场份额高速增长,行业地位将得到持续加强。且盾源聚芯也是国内少数具备半导体大尺寸石英坩埚量产的企业之一,2021年下半年,盾源聚芯已完成Siltronic、上海新昇、中欣晶圆等国内外头部厂商的12英寸用石英坩埚认证,并开始批量供货。

三年投入1.25亿研发,硅部件相关发明专利38项

在刻蚀用硅部件行业,盾源聚芯的主要竞争对手包括Silfex、Hana、WDX、SKC Solmics、三菱材料、Coorstek、杭州泰谷诺、重庆臻宝、神工股份、有研硅;在炉管用硅部件行业,全球范围内除了盾源聚芯外,能够生产炉管用硅部件产品的主要是Sico和Holm等几家公司。

此外,盾源聚芯在半导体石英坩埚领域,竞争对手也不少。包括信越石英、SUMCO JSQ、Coorstek、Momentive、浙江美晶、欧晶科技、锦州佑鑫、江西中昱等。

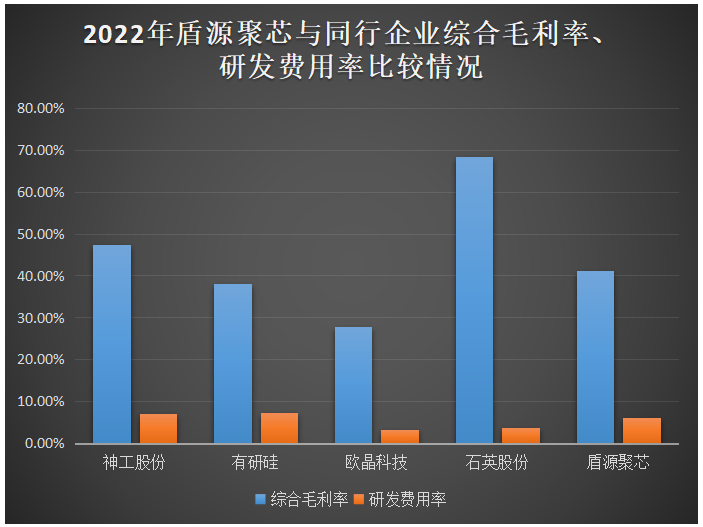

2022年,盾源聚芯在综合毛利率、研发费用率方面与竞争对手的比较情况,如下所示:

与国内竞争对手相比,盾源聚芯在综合毛利率、研发费用率方面相差不大。招股书显示,2020年-2022年盾源聚芯的研发费用分别为1775.01万元、3980.79万元、6781.46万元,三年研发累计投入1.25亿元。其中2022年研发投入超过700万元的研发项目为芯片刻蚀机用硅部件开发、芯片刻蚀机用C-shroud高压水射流技术开发。

相较海外竞争对手,盾源聚芯主要存在规模相对较小、资本不足、知名度相对较弱、研发投入相对薄弱等竞争劣势。

关于硅部件产品,截至2022年底,盾源聚芯拥有发明专利38项,实用新型专利27项;而关于石英坩埚产品,截至2022年底,盾源聚芯拥有发明专利8项,实用新型专利31项。

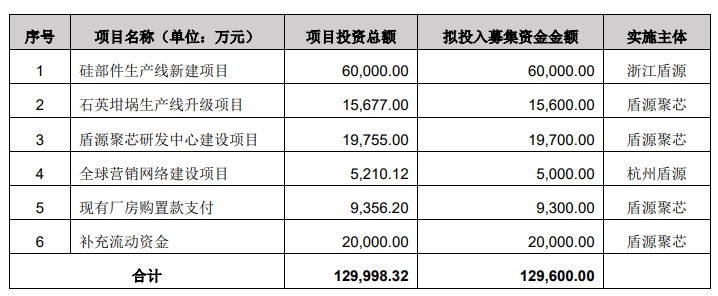

募资12.96亿新建硅部件制造基地,以及升级石英坩埚生产线

此次冲刺深主板上市,盾源聚芯申请公开发行人民币普通股(A股)不超过6238.12万股,募集12.96亿元资金,投入以下六大项目中:

近三年,盾源聚芯的硅部件产能利用率始终保持在较高水平。硅部件生产线新建项目,盾源聚芯拟投入6亿元募集资金,购置土地新建硅部件加工制造基地,从而扩增用于刻蚀机配件的高纯度硅环产能,以配套先进制程的刻蚀机,满足未来大尺寸、高品质晶圆生产制造的需求。该募投项目有利于盾源聚芯进一步扩大在硅部件领域的市场份额。

石英坩埚生产线升级项目,盾源聚芯拟投入1.56亿元募集资金,在原有生产线上通过改建熔融室及相关生产配套设施来新增高品质、大尺寸石英坩埚的产能。项目建设后,盾源聚芯可根据客户需求提供28-42寸范围内多种规格的高纯度石英坩埚。

1.97亿元募集资金,盾源聚芯表示将围绕石英坩埚、硅部件、硅拉晶三大领域建设研发中心。研发中心主要通过对新产品的进一步开发,来助力公司向高端半导体材料方向转型。

盾源聚芯拟投入0.5亿元,在日本、中国台湾、韩国、美国、德国当地新设子公司,通过在境外租赁办公场地、引进当地专业销售人才,在境外重点销售区域集中建设营销网点。

未来,盾源聚芯表示,将加强研发和创新能力建设,巩固行业技术优势,提升产能和生产效率,增强资本运作能力,拓展产业发展空间,同时加强人才队伍建设。

- 相关推荐

- 硅材料

-

锂电池负极材料商翔丰华创业板IPO获受理2020-07-03 648

-

华丰科技科创板IPO申请获受理 拟募资4.76亿元2022-07-04 2264

-

把握市场机遇,耐科装备IPO上市募资扩产巩固行业地位2022-08-23 1638

-

科创板年内最大的IPO受理!华虹半导体募集180亿扩产及升级8英寸产线2022-11-08 2028

-

翔腾新材深主板IPO获受理!主打偏光片,募资5.02亿扩产光电薄膜器件2023-02-24 2659

-

康美特科创板IPO获受理!募资3.7亿加码半导体封装材料2023-03-11 3229

-

国容股份深主板IPO获受理!主打铝电解电容器铝箔,募资8.48亿扩产2023-05-25 1388

-

感臻智能深主板IPO获受理!主打家庭多媒体智能终端,拟募资超8亿2023-07-05 2275

-

盾源聚芯深主板IPO受理!主打半导体级硅材料,募资12.96亿新建基地及升级产线2023-07-13 1582

-

华光光电科创板IPO问询!主打半导体激光器芯片,募资5.73亿新建产线扩产2023-07-18 3585

-

半导体产业链叩门A股消息频传 盾源聚芯深主板IPO受理!2023-07-18 591

-

2023最大IPO 华虹半导体拟在上科创板募资212亿2023-07-27 1213

-

华虹半导体怎么样?华虹半导体今日正式登陆科创板 今年最大募资规模IPO2023-08-07 1317

-

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿2024-01-24 4319

全部0条评论

快来发表一下你的评论吧 !