2023半程已过硅料价格触底?下半年硅料、硅片市场展望

电子说

描述

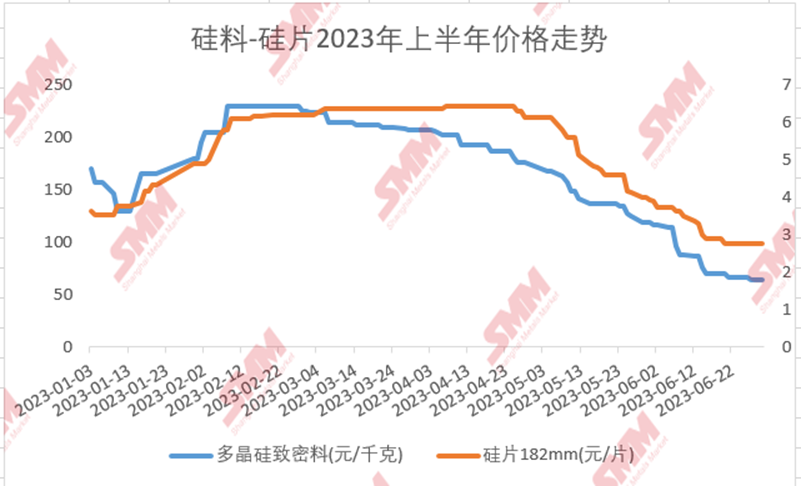

2023年上半年,国内光伏市场“剧烈动荡”,在市场各个主材环节过剩的大背景下,光伏上游价格出现“雪崩”,SMM价格追踪显示截至6月30日,国内多晶硅价格较上半年高点跌幅达到72.2%,182mm硅片跌幅达到57.3%。上游价格的崩塌亦引发了下游市场的相继跟跌。

但进入2023年上半年尾声,“跌跌不休”的光伏市场终于出现“止跌”迹象,上游多晶硅及硅片自6月中下旬跌幅明显减缓,硅片甚至在6月底“偶现”小幅反弹迹象。究其原因:

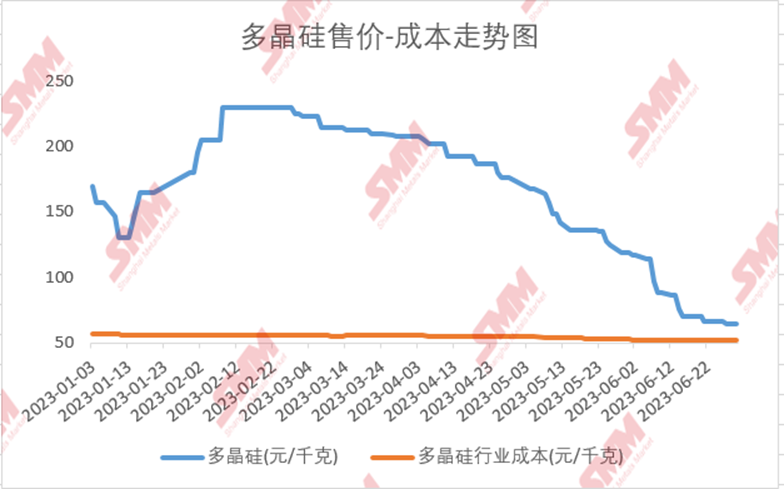

一方面,随着硅料价格的在不断走跌,多晶硅价格逼近成本线附近,以近期最低58元/千克计算,已经越过部分二三线企业的完全成本线,成本的“岌岌可危”对硅料价格形成一定支撑。

同时,对于硅片方面,前期硅片价格的崩塌亦导致硅片利润的急剧减少,行业利润降至0.1元/片附近。随着市场情绪转淡,硅片企业对硅料压价心态亦减弱。拉晶企业甚至期望通过硅料价格的“止跌”来换得硅片市场的信心。

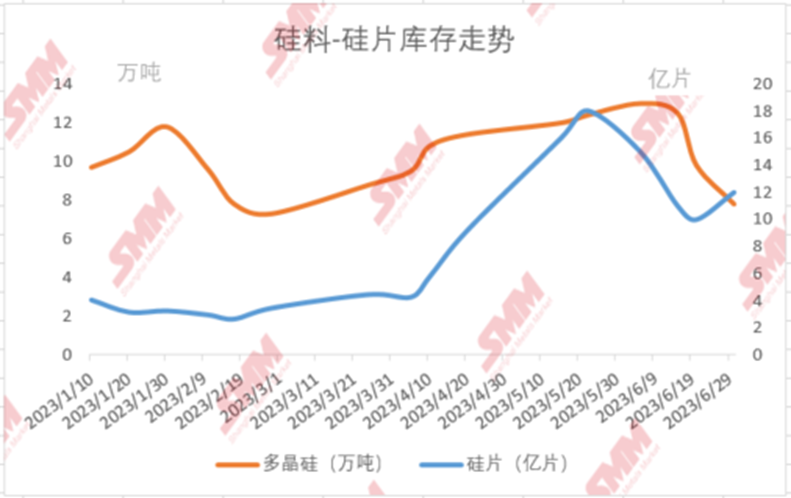

另一方面,下游各级市场对上游价格有着自己的认知,随着硅料价格逐渐降至市场心理价位,下游各级采购动作开始加大,结合部分上游企业的检修、减产,硅料、硅片库存开始下滑,截至7月初,两者库存较降幅分别达到40%、44%,库存压力的减少也给予生产企业一定信心。

对于2023年下半年,SMM认为“过剩”仍是行业主基调,但受制于成本问题,上游各环节降幅有限,但窄幅震荡的价格恐仍有规律可循。

细致来看,首先对于硅料企业,SMM认为Q3前期随着合盛、上机、宝丰等新晋产能的投产,国内硅料或将开启又一轮“价格战”,尤其对于部分企业凭借原料及电价优势其让利空间要大于多数新晋玩家,SMM认为硅料价格最终低价或将在??元/千克附近。(详细数据请后台联系小助理,订购【周报/多晶硅专项调研报告】获取)

届时将有更多的生产近期进入“负利润”时代进而引发一轮“停产检修”。

进入Q4前期,随着年底装机冲刺的来临,排除疫情等往年干扰因素。各级企业将提前备货,下游需求有望出现一小波爆发,价格有望在10或11月出现回暖。

而12月临近年末随着下游备货完成以及供应的增长,硅料价格有再度下滑风险。

对于硅片企业,7月多个一线企业有显著提产计划,行业供应增幅将达到20%左右,硅片重新面临库存累计风险,届时价格有继续走跌的可能。

对于8-9月份,SMM认为硅片企业将在成本线附近震荡运行,9月份随着大批topcon电池片爬产的完成,将对硅片价格形成一定支撑。

在随后Q4的年底提前采购中将随硅料价格出现小幅反弹,至年末后进行走跌。

- end -

更多光伏市场基本面、价格、产业发展前景,敬请参与SMM将于2023年09月20-22日召开的2023 SMM 国际光伏产业峰会,会上光伏上下游相关企业群英荟萃,近百位精英人士的重磅演讲,剖析行业发展痛点、难点,进行深度思维碰撞,为与会嘉宾带来深度价值参考!

审核编辑 黄宇

-

1GW产能所需的硅料、硅片及电池数量介绍2024-04-28 18042

-

价格上涨超5%!硅料上涨空间多大?硅片是否跟涨?2023-07-19 1261

-

半导体大佬们集体预测:行业谷底已过,下半年将温和复苏!2023-07-18 3989

-

硅料降价拐点来临,光伏市场有望重启装机潮2022-12-04 927

-

TCL中环回应硅片报价下调:硅料供应改善,下游对大尺寸组件需求旺盛2022-10-31 2560

-

硅料价格上涨,或是太阳能电池机会2021-03-01 1732

-

今年下半年全球硅晶圆市场销售或呈两大走向2020-04-15 2428

-

2012年全球半导体产业营收会触底反弹吗2012-02-09 3074

-

求购单晶硅头尾料|锅底料|边皮料|废旧硅片2011-04-20 3752

-

太阳能电池片、IC级硅片,太阳能电池片、单晶硅片2010-10-31 1993

全部0条评论

快来发表一下你的评论吧 !