最新IGBT现货行情分析及预判

描述

作为电力电子行业里的“CPU”,随着国内外新能源汽车发展超预期,这几年IGBT一直是缺芯涨价中的“主角”之一。在整体库存去化逐步改善的背景下,IGBT最新库存及交期进展如何?未来将如何发展?

实际上,在PMIC、消费MCU等一众热门料号量价齐跌的背景下,IGBT供给仍未有缓解迹象。

库存长期低位,行业景气度上行

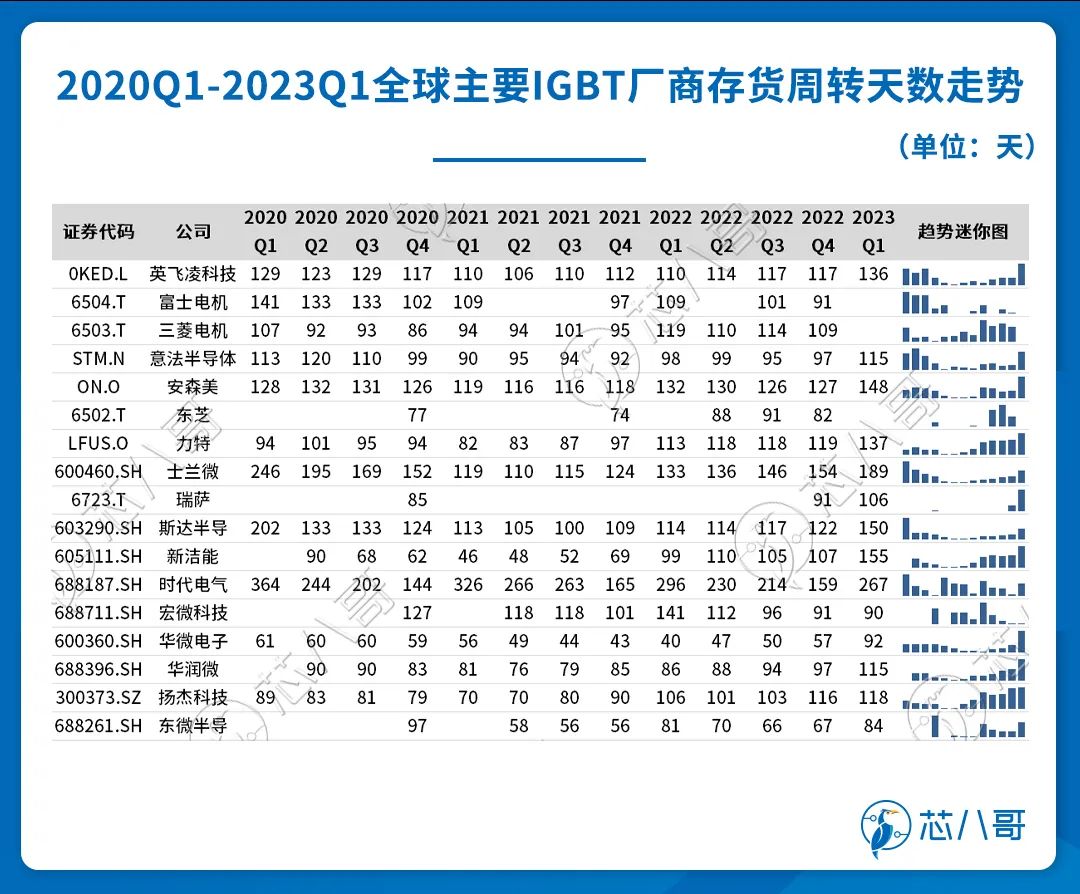

从数据看,综合国内外多家IGBT头部厂商库存变化情况,尽管2022Q4以来厂商库存有所上升,但整体仍处于较低的库存水位。可以看到,当下IGBT市场供不应求仍未改变。

资料来源:Wind、各公司年报、芯八哥整理

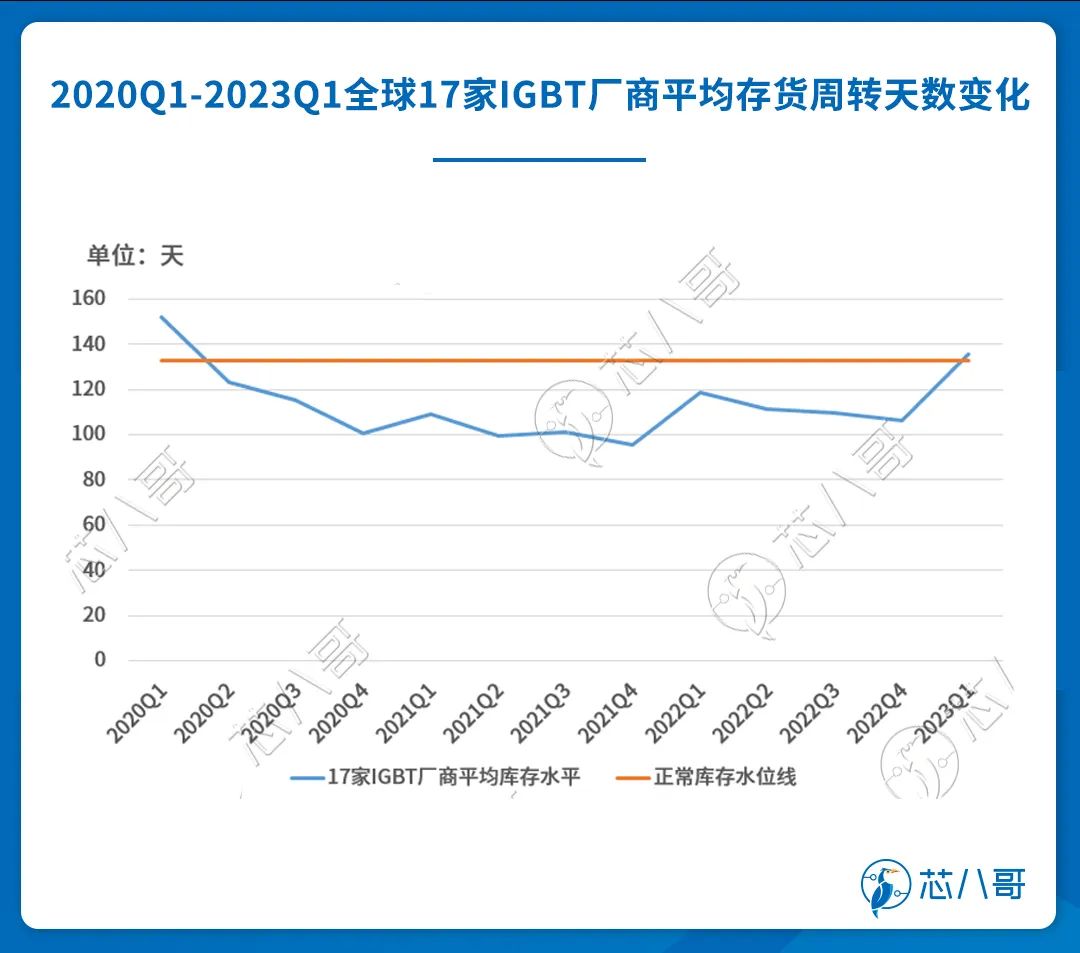

为更加直观了解当前库存变化走势,我们把上述厂商平均库存天数和从历史行业的常规库存水位线做个对比。显而易见,2020Q2以来IGBT行业景气度维持上行,库存风险较低。

资料来源:芯八哥整理

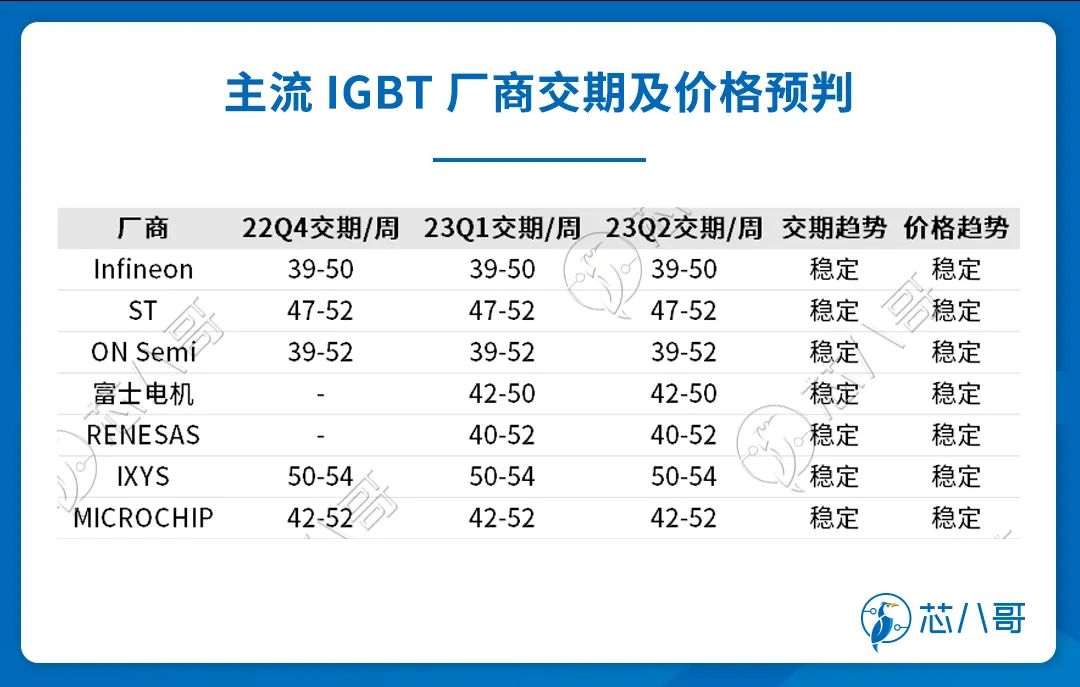

大厂交期超50周,缺货短期无解

供应链消息显示,目前IGBT缺货基本在39周以上,供需缺口已经拉长到50%以上,市场部分料号供货周期还是维持在52周。

资料来源:公司官网、富昌电子、芯八哥整理

根据这几年IGBT领域龙头厂商英飞凌的交期及订单看,其去年IGBT订单已处于超负荷接单状态,整体积压订单金额超过420亿欧元,排单交期基本超一年以上,最新的Q2交期维持在39-50周,价格也居高不下。另一家大厂安森美方面,其去年一季度开始车用IGBT订单已满并不再接新单,2022-2023年的产能全部售罄,最新的Q2交期在47-52周,远高于英飞凌,价格一直维持高位。从头部厂商走势看,当前IGBT供需还没有明显的缓解。

资料来源:公司官网、富昌电子、芯八哥整理

新能源引领扩张,国产替代加速

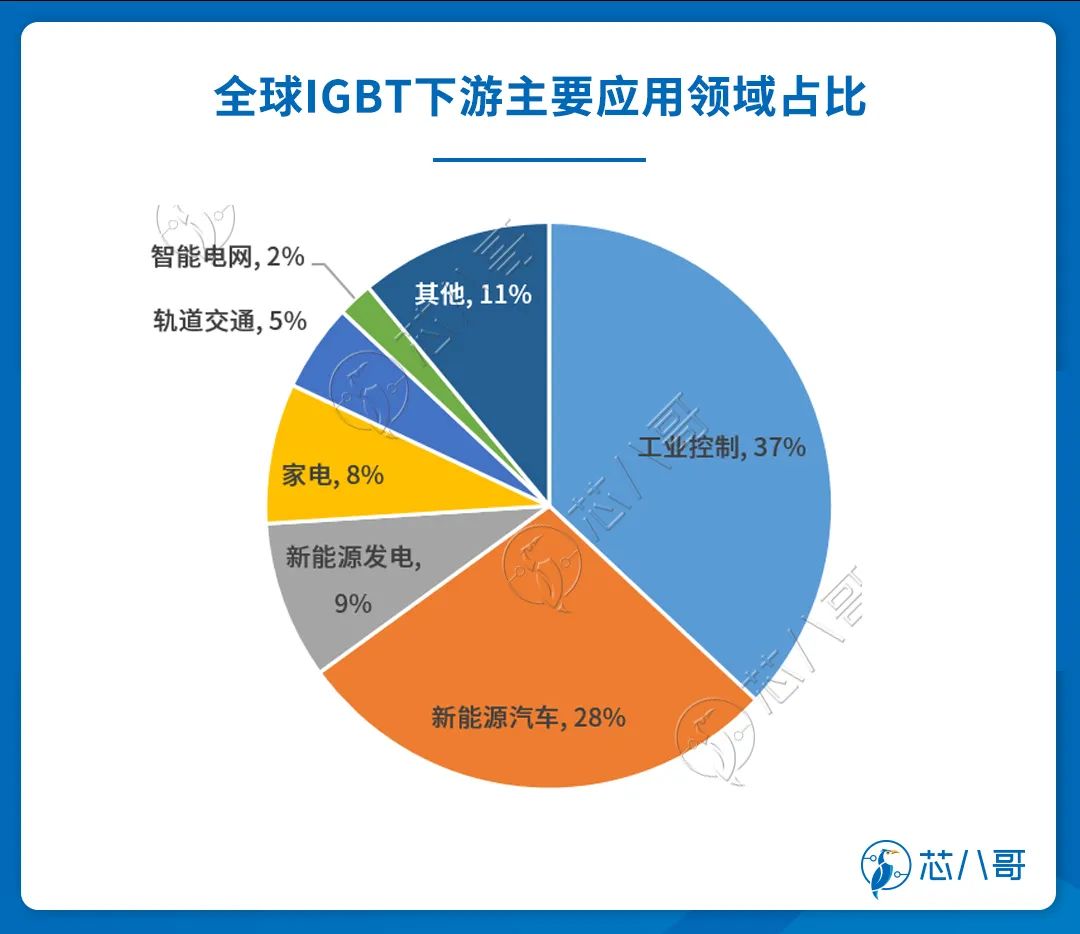

下游应用方面,2020年以来新能源汽车用IGBT需求快速增长,2022年较2020年需求比重提升17%,新能源汽车成为拉动IGBT市场增量需求的核心。新能源【新能源汽车、新能源发电(光伏、风电等)】引领国内外IGBT行业快速扩张。

资料来源:Yole、Omedia、芯八哥整理

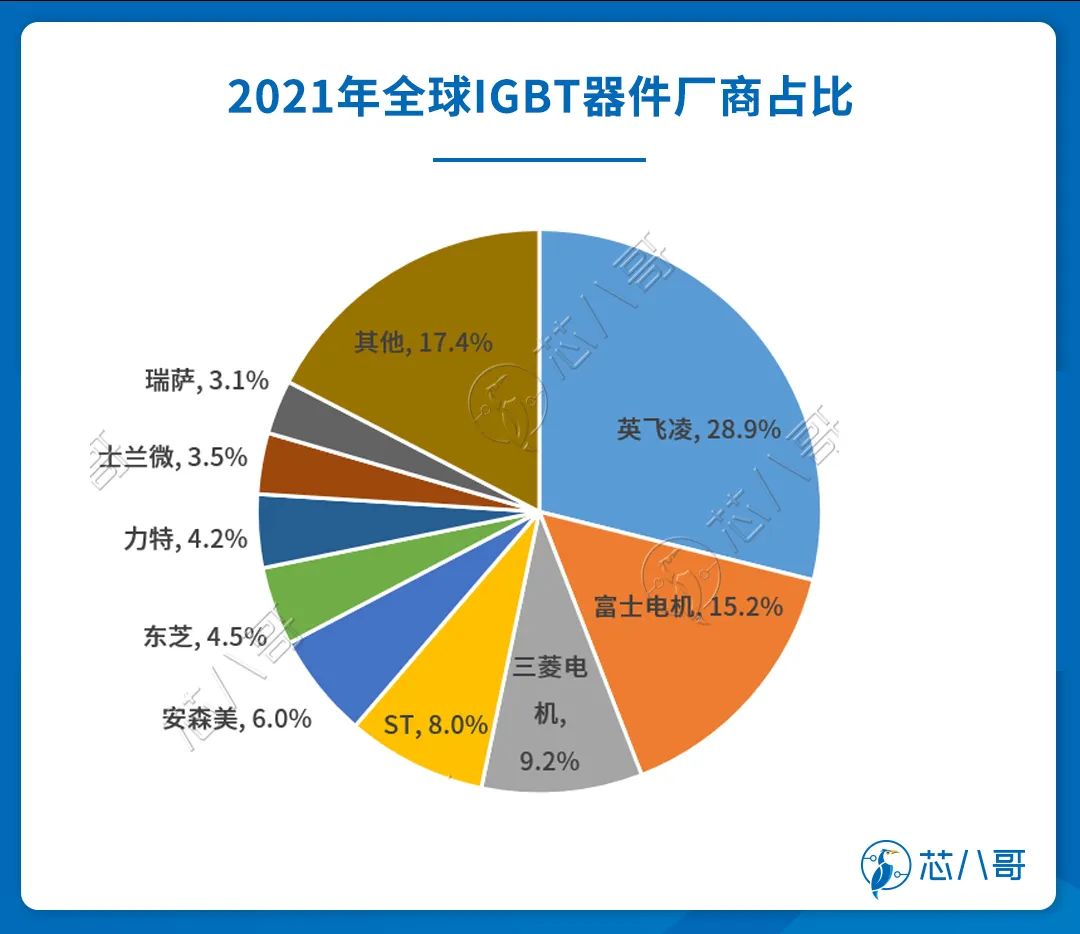

众所周知,国内新能源汽车、光伏及风电等新能源产业出货量及需求领先于全球各国,是全球新能源产业发展的核心主导力量之一。IGBT作为这几年缺芯的重灾区,英飞凌、安森美等国际大厂仍占据绝大部分市场份额,士兰微等国内厂商在全球竞争中不具备优势。

资料来源:英飞凌财报、芯八哥整理

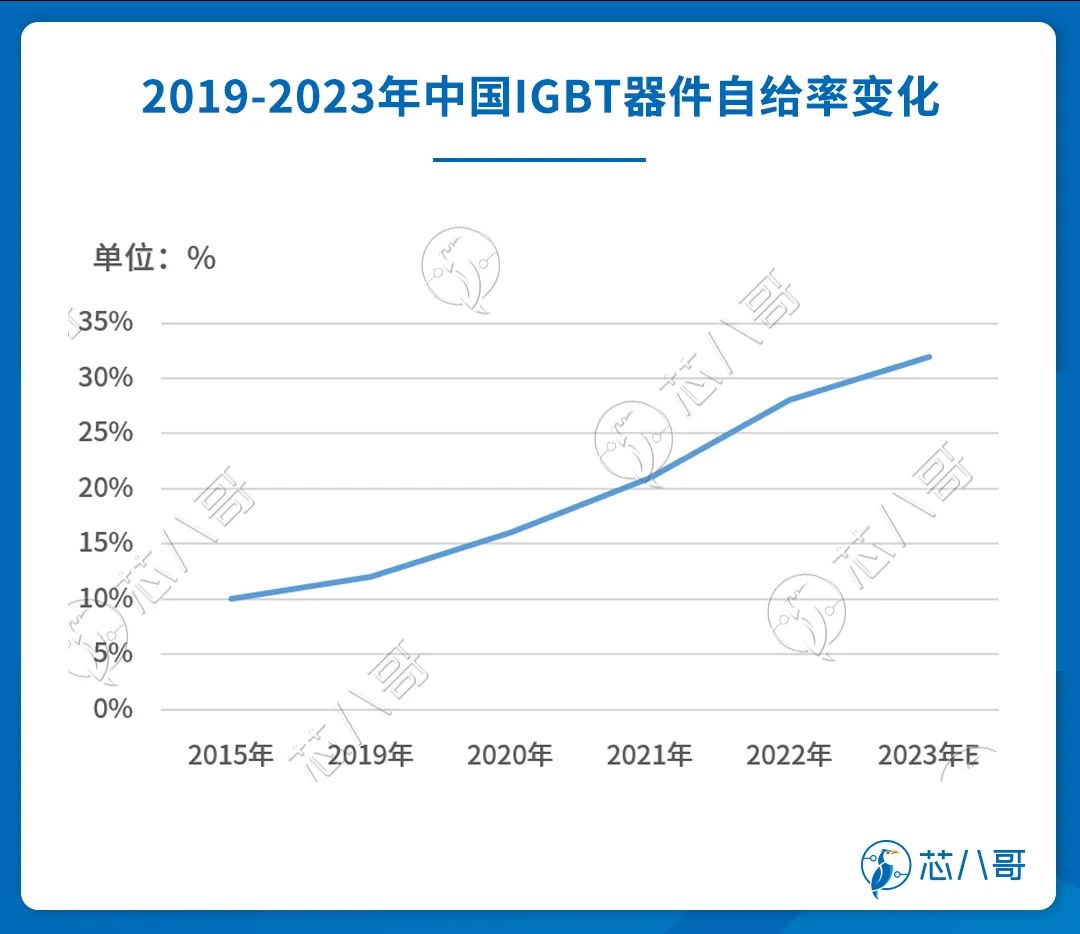

在IGBT供应短缺、终端需求高速增长及贸易争端的背景下,实现IGBT国产替代已成为大势所趋。根据 Yole数据统计,2015年国内IGBT自给率约10%,2019年12%,2022年达28%,可以看到,伴随着终端需求增长,国产厂商自给率快速攀升。

资料来源:Yole、芯八哥整理

具体来看,近几年国内IGBT迎来产品验证导入的黄金机遇期,除工控产品加速替代海外产品外,斯达半导、中车时代电气、士兰微等公司车规级IGBT 产品验证都取得了较大进展,并且在光伏方面也已实现部分产品供货。

技术方面,中车时代电气、斯达半导、士兰微、宏微半导等均将推出对标英飞凌7代产品,加速追赶龙头厂商。

资料来源:Wind、芯八哥整理

综上,从供应端看,目前IGBT仍处于供不应求的阶段,英飞凌、安森美及ST最新Q2交期和去年Q4保持一致,显示供应依旧紧张。

需求端看,订单方面,2023年英飞凌、安森美、三菱电机、瑞萨及ST等IGBT均处于爆单状态。终端需求方面,工控下半年逐渐回暖,光伏、风电及新能源汽车仍处于快速高速增长阶段,IGBT供应紧张或持续到明年。

长远看,缺货涨价潮有望加速国产替代,随着比亚迪半导、时代电气等IDM厂商及Fab厂(华虹、中芯绍兴、先进积塔)IGBT 产能扩产放量,国内IGBT厂商将迎来快速发展机遇期。

-

【曦哥论币】3.16行情分析,数字货币明显拉升,暴涨暴跌你怎么看?2019-03-16 347

-

浩轩论币:3.19数字货币比特币行情分析,4000能否保持?2019-03-19 310

-

林芩论币:3.26比特币行情分析2019-03-26 427

-

3.28主流货币行情分析2019-03-28 296

-

比特币市场近期行情分析2019-07-02 1992

-

比特币市场近期的相关行情分析2019-07-23 2867

-

比特币未来市值的行情分析2019-07-30 1101

-

我国运动控制市场的发展行情分析2020-02-06 5246

-

最新电源管理芯片现货行情分析2023-07-25 1412

-

最新电源管理芯片现货行情分析及预判2023-08-01 2178

-

处理器最近行情走势分析及预判2023-08-04 1430

-

NAND平均成本上升,备货需求回暖,近期存储现货行情谨慎乐观2023-09-05 957

全部0条评论

快来发表一下你的评论吧 !