一文看懂工业交换机竞争格局

通信网络

描述

数字经济蓬勃发展,随着AIGC不断发展、云计算产业的发展及渗透率的持续提升,对通信设备需求持续增长,预计交换机规模持续扩大。从市场规模来看:

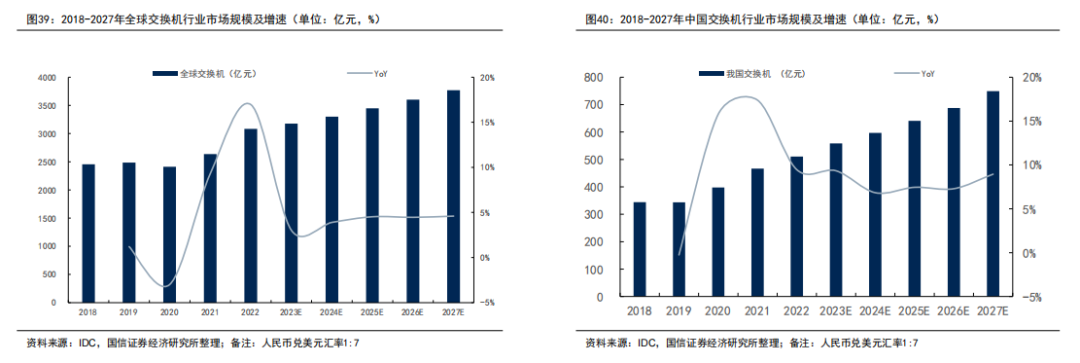

➢据IDC统计,2022年全球交换机行业市场规模达到3082.3亿元,同比增长17.0%,且预计未来5年的增速稳定在4%左右,预计2027年规模将达到3768.0亿元。

➢据IDC统计,2022年中国交换机行业市场规模达到510.8亿元(其中头部企业华为、新华三、锐捷网络收入分别超过180、160、70亿元),同比增长9.5%,且预计未来5年增速高于全球增速,稳定在7%-9%,预计2027年规模将达到749.3亿元。

从行业应用看:数据中心交换机或是行业增长主要驱动力

随着互联网网间流量急剧增长、企业业务上云以及数据中心云化建设成为趋势,互联网公司、金融行业、运营商和智能制造企业在加大数据中心网络投资,数据中心交换机增速高于行业,且我国数据中心交换机发展空间大。

从产品传输速率看:高速率交换机出货量逐步提升

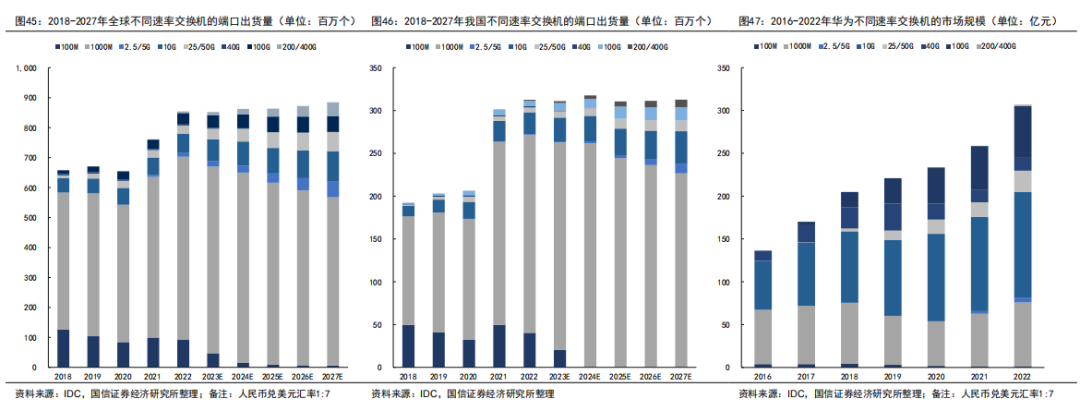

随着5G的蓬勃发展和基于视频的数据传输的快速增长,高速率交换机出货量逐步提升。从不同速率交换机的端口出货量来看:

交换机厂商收益高速率产品价值提升。以国内龙头企业华为的不同速率交换机的市场规模来看,2022年100M、1000M、2.5/5G、10G、25/50G、40G、100G和200/400G交换机的市场规模分别为1.5、74.3、5.2、124.1、24.7、15.8、59.6和1.7亿元,其中10G、100G、200/400G交换机的市场规模较前几年大规模提升,厂商交换机收益中高速率的收益占比逐年提升。

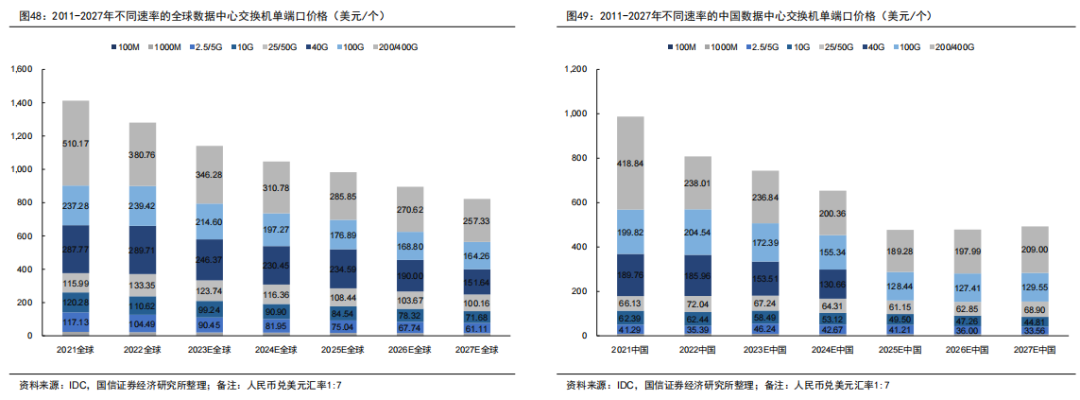

交换机速率越高价格越高,同速率交换机的单端口价格逐年下降,国内交换机单端口价格普遍低于全球单端口价格,性价比更高,国内交换机发展潜力更大。

交换机应用场景多元化,其中数据中心交换机具备更高性能,相同速率下的单端口价格更高。

从竞争格局看:国内市场国产品牌快速崛起

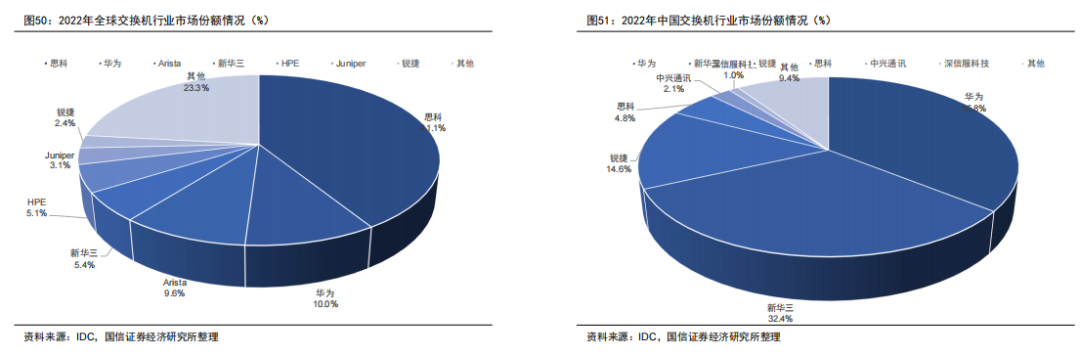

交换机行业集中度较高,思科、华为、新华三等少数几家企业占据着绝大部分的市场份额,呈现寡头竞争的市场格局。

全球市场方面,至2022年思科是交换机市场的绝对龙头,市场份额占有率为41.1%;5家龙头企业占据全球市场的70%以上。

中国市场方面,2022年华为和新华三是市场的绝对龙头,市场份额占有率分别为35.8%和32.4%,两者共占中国市场的68.2%且相互差距较小,同时又与其他竞争者拉开明显差距;星网锐捷是市场第二梯队的领头企业,市场份额占有率为14.6%;思科、中兴和深信服科技等企业争夺剩余小部分市场。

早期国内交换机市场主要被思科、Arista等外资厂商占据,伴随近年来国产设备商的快速崛起,海外交换机设备商在中国的份额快速缩小,当前国内交换机市场双龙头格局特征显著。锐捷网络份额提升快速提升。

数据中心交换机增长:AI大模型及网络架构升级驱动高端产品升级

数据中心交换机主要是用来连接服务器或者IP存储,具备高密度和带宽以及高质量的业务和控制识别能力,做到快速响应无丢包、高可靠性。

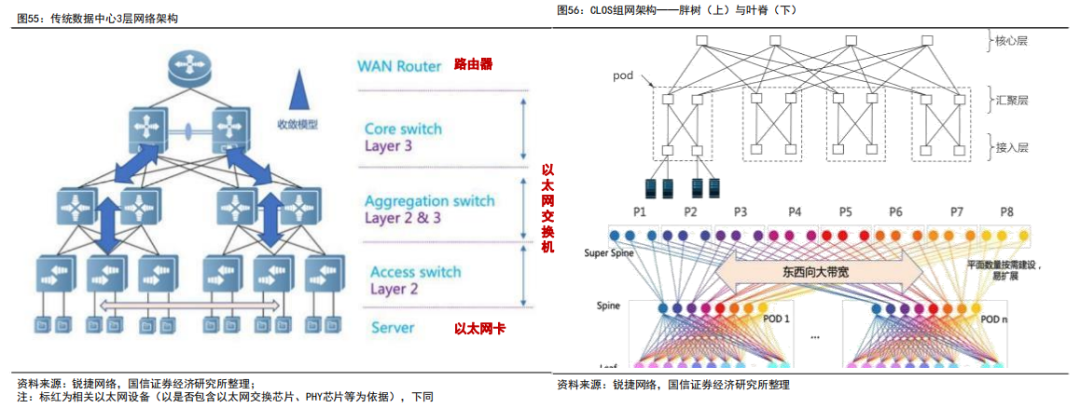

数据中心传统三层网络架构向CLOP网络架构升级。在传统的大型数据中心,网络通常呈三层网络架构,分别是Access Layer(接入层)、Aggregation Layer(汇聚层)和Core Layer(核心层)。随着技术发展,东西向流量(数据中心内的服务器之间的流量)逐渐在数据中心中占据主导地位。

催生数据中心网络架构从分层模块化转向可大规模扩展的CLOS架构。在具体应用中又被分为两种,一种是胖树(Fat-Tree)的CLOS网络架构,主要特点是无带宽的收敛,整网三级部署;另一种是二层Spine-Leaf网络架构。

企业园区交换机竞争格局:华为、新华三、锐捷主导

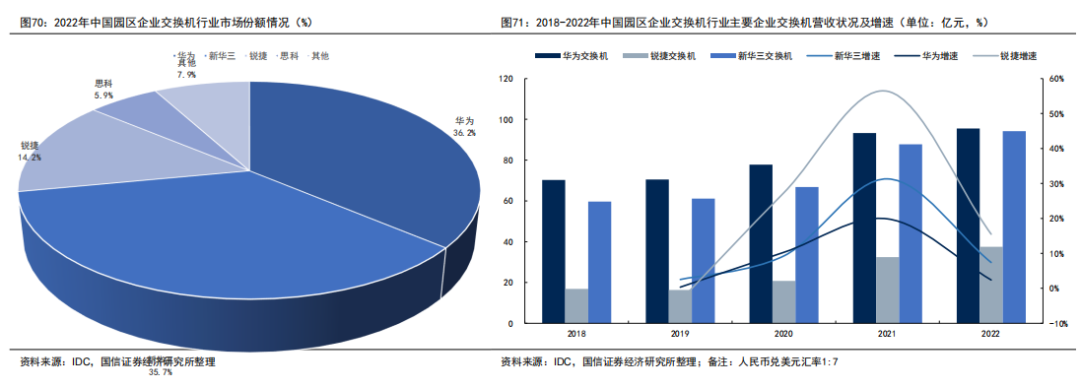

从市场竞争格局来看,行业集中度较高,华为、新华三、锐捷等少数几家企业占据着绝大部分的市场份额,呈现寡头竞争的市场格局。

中国市场方面,至2022年华为和新华三是市场的绝对龙头,园区企业交换机市场份额占有率分别为36.2%和35.7%,两者共占中国市场的71.9%且相互差距较小,同时又与其他竞争者拉开明显差距;星网锐捷是市场第二梯队的领头企业,市场份额占有率为14.2%;思科、中兴、神州数码和深圳普联技术等企业争夺剩余小部分市场。

从国内交换机行业主要企业的园区企业交换机营收状况来看,据统计,2022年华为、新华三、锐捷网络园区企业交换机业务营收分别为95.5/94.2/37.5亿元,同比增速分别为2.4%/7.4%/15.5%,近几年锐捷网络增长较为明显。

工业交换机竞争格局:国际品牌主导市场,国产厂商逐渐发力

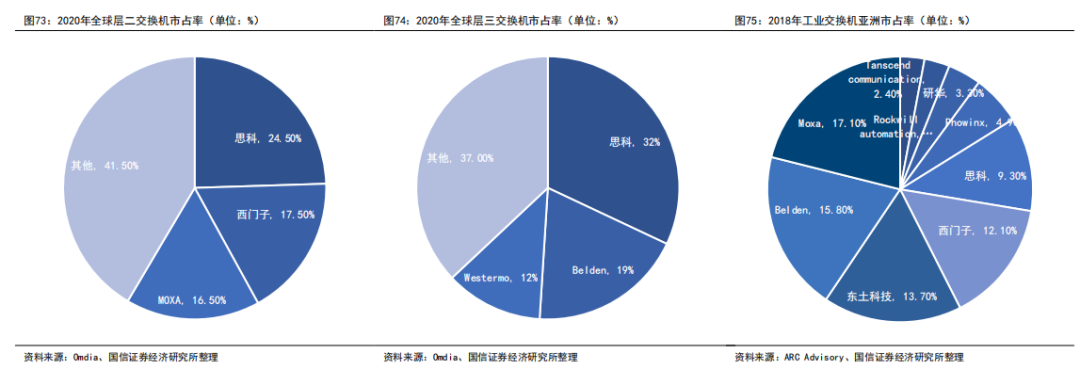

工业交换机市场主要是思科、西门子、moxa等国际品牌占据主要市场,国产厂商近年来逐步发力提升份额:

根据Omdia数据,层二交换机全球市场前三公司为思科、西门子、MOXA,层三交换机全球市场前三公司为思科、Bleden、Westermo。

据ARC Advisory Group数据,2018年全球工业以太网交换机市场空间约16.3亿美元,亚洲市场空间4.2亿美元,其中中国品牌如MOXA、东土科技、研华科技和卓越信通等在亚洲工业以太网交换机份额靠前。

工业通信设备目前主要应用于工业制造、煤矿、电新、轨交、综合管廊等场景。根据测算,2023年工业通信交换机设备市场规模达近百亿元,2025年或超160亿元;其中,工业制造、煤矿市场拥有较大市场空间和较高增速,电新市场拥有较高增速,轨道交通、智慧城市属于前置基础设施,每年部署较为平稳。 编辑:黄飞

-

工业交换机怎么选?一文搞懂不废话2025-09-19 908

-

研华工业交换机的介绍,研华工业交换机有哪些特点?2023-07-25 2264

-

浅析工业交换机与普通交换机的区别-科兰2023-06-12 2491

-

工业交换机和家用交换机的区别 工业交换机使用方法2023-03-14 4408

-

什么是工业交换机?工业交换机和普通交换机有什么区别?2023-02-16 8917

-

工业交换机如何判断性能的好坏2022-05-19 3033

-

工业交换机的使用注意事项2021-09-22 1964

-

千兆工业交换机和快速以太网交换机有什么不一样,差别是什么2020-12-19 15173

-

工业交换机的特点_工业交换机的应用2020-11-30 7260

-

工业交换机厂家的机遇与挑战2020-10-09 1491

-

什么是工业交换机?2020-03-19 3482

-

工业控制交换机和工业交换机的区别2020-01-21 3093

-

工控交换机和工业交换机的区别2019-12-05 3128

-

工业以太网交换机和普通交换机的区别2017-10-25 12669

全部0条评论

快来发表一下你的评论吧 !