浅谈车规级MCU的缺芯状况

控制/MCU

描述

当下最火热的半导体市场非汽车市场莫属,汽车“新四化”的步伐愈来愈快,汽车上所需的芯片也越来越多,其中最引人注目的就是MCU这个“缺芯”大户。自2020年以来,MCU一直都是“缺芯”的主角,时至今日,在各大厂商不断积极扩产之后,缺芯的情况是否得到了缓解?

一、车用MCU芯片要求高、周期长、投资大、难入局

汽车电子中所使用的芯片主要为主控芯片(MCU/SoC)、功率芯片(IGBT)、图像传感器芯片(CIS)和存储芯片(Flash)四大类,MCU作为运动控制的核心芯片,在汽车电子的应用范围非常广泛,是汽车电子不可或缺的核心元器件。

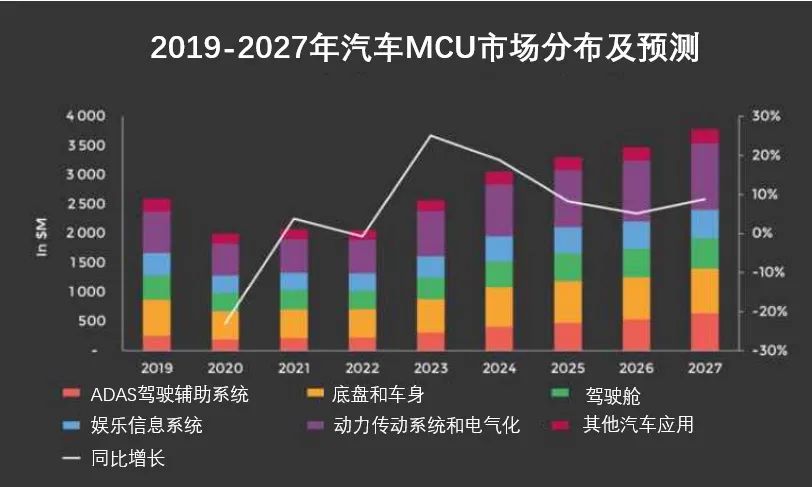

随着汽车“新四化”的兴起,MCU作为汽车从电动化向智能化发展的关键芯片,其应用领域也越来越丰富,比如车窗控制器、车载诊断系统、雷达应用、车灯应用、汽车中控、车辆动力及安全等等,平均一辆车上会用到100颗左右的MCU,我国车用MCU市场总量约为20亿颗,市场规模高达数百亿元。

面对如此广阔的市场,越来越多的MCU芯片厂商开始向汽车芯片转型。但是,车规级MCU具有客户认证壁垒高、供应周期长的特点。车用MCU下游车厂完成认证后不会轻易更换供应商,这让很多MCU企业难以在短时间内切入车规级赛道。

另外,汽车向智能化系统演变的过程中,不仅对MCU的安全性、稳定性、一致性提出了越来越高的要求,也需要MCU具备更高的算力、更强的网络接口、更低的功耗。这就导致车规级MCU需要更长的检测和实验时间,更高的投入,才能上车并走向量产。

二、头部厂商加大力度增资扩产

全球汽车MCU市场长期处于龙头企业垄断的格局,瑞萨、恩智浦、微芯科技、英飞凌、意法半导体、德州仪器六家企业的市占率超过90%,并且均为IDM模式。因此,六大厂商的扩产成为解决车规级MCU缺芯问题的关键因素。

三、结构性短缺仍将延续

目前,车规级MCU的缺芯状况已经有所改善,从前两年的全面短缺转为结构性短缺。

车规级MCU可分为8位、16位和32位,位数越高、性能越强,研发难度和单价也随之提升。其中,8位MCU的性能可以满足大部分场景需要,广泛应用于基础功能,如风扇、雨刷、天窗、座椅控制等。而32位MCU则用于汽车智能座舱、车身控制、辅助驾驶,行车安全系统等高端领域。受益于体积小、性能优的特性以及汽车智能化的趋势,目前,全球MCU芯片产品以32位为主。根据McClean报告,2021年,超过四分之三的汽车MCU销售额来自32位MCU。随着汽车智能化和电动化进一步发展,32位MCU芯片的占比有望进一步提高。 在当前车规MCU市场,部分涉及动力、安全的料号仍处于紧平衡状态。而扩充产能只是一个方面,还需要芯片、系统、整机厂商增加对车规级MCU产品生态的投入力度,从产品定义、应用、开发软件、算法、工程应用、标注制定等环节综合发力布局。

编辑:黄飞

-

浅谈车规MCU (MGEQ1C064) OTA升级2025-03-04 637

-

芯弦半导体高性能车规MCU系列获AEC-Q100车规级认证证书2024-04-29 2018

-

芯旺微电子KungFu内核车规级MCU累计交货突破1亿颗2024-03-19 1887

-

武汉芯源半导体首款车规级MCU通过AEC-Q100测试考核2023-12-08 2082

-

武汉芯源半导体首款车规级MCU,CW32A030C8T7通过AEC-Q100测试考核2023-11-30 1224

-

芯驰车规MCU荣获国密二级认证2023-06-20 1757

-

车规级MCU缺货持续2年,上海航芯助力国产市场2023-02-03 1915

-

何为车规级芯片?最高性能车规MCU即将发布2023-01-04 1645

-

车规级MCU运用、分类解读2022-12-06 3621

-

消费级与车规级MCU市场冰火两重天2022-10-26 2199

-

贞光科技:什么是车规级MCU?2022-10-13 2519

-

解析车规级MCU的技术难点2021-02-16 12753

全部0条评论

快来发表一下你的评论吧 !