华光光电科创板IPO问询!主打半导体激光器芯片,募资5.73亿新建产线扩产

华光光电科创板IPO问询!主打半导体激光器芯片,募资5.73亿新建产线扩产

描述

电子发烧友网报道(文/刘静)山东华光光电子股份有限公司(以下简称:华光光电)科创板IPO受理不到半月,近日快速进展至问询环节。

华光光电成立于1999年,是国内少数掌握半导体激光器外延结构设计与生长、芯片设计与制备的自主知识产权并成功应用于商业化生产的企业之一,亦是国内少数建立了半导体激光器外延片、芯片、器件、模组垂直一体化生产体系,自主生产半导体激光器外延片和芯片的企业之一。

此次冲刺科创板IPO上市的华光光电,拟发行股份不超过2088.22万股,募集5.73亿元资金,用于半导体激光器外延、芯片及器件产业化工程项目。

这家老牌半导体激光器芯片设计企业,已完成了8轮融资,投资方中惊现深创投、浪潮集团、东音投资、兴证资本等知名机构及企业。招股书显示,目前浪潮光电直接控制公司50.96%的股份,为公司控股股东。山东省国资委通过浪潮光电、山东华特间接控制了公司54.70%的股份,为公司的实际控制人。

2022年净利下滑33%,单芯片器件占营收大头,测量传感为第一大应用领域

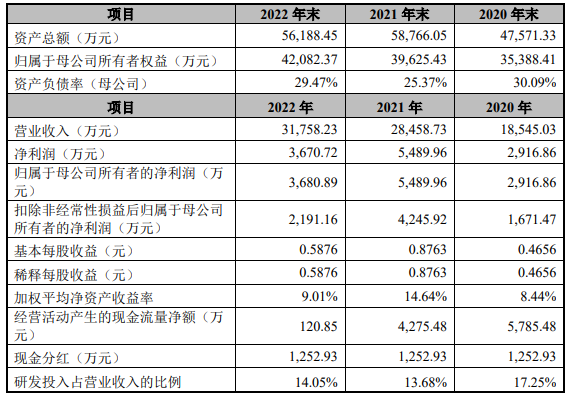

招股书显示,2020年-2022年华光光电的营业收入呈逐年增长的趋势,具体实现的营收分别为1.85亿元、2.85亿元、3.18亿元,年复合增长率为31.11%。2021年、2022年华光光电的营收增速分别为54.05%、11.58%。近三年华光光电营收整体稳步增长。

在归母净利润方面,华光光电从2020年的0.29亿元增长至0.55亿元,增速达89.66%。但华光光电处于激光产业链的上游,产品最终应用于测量传感、激光雷达、先进制造、医疗健康、光刻与印刷、科研与国家战略高技术等领域。下游市场的发展态势对华光光电产品的需求有直接的影响。2022年下游应用市场需求疲软,华光光电的归母净利润直接从2021年的0.55亿元降至0.37亿元,降幅约33%。2022年华光光电的主营业务毛利率同样出现下滑,从2021年的43.67%下降至33.65%,下跌超10个百分点。

此外,值得注意的是,华光光电2022年超3成的利润是依靠政府补助的,具体当期公司计入当期损益的政府补助金额为1255.22万元,占利润总额比例分别为35.85%。这在一定程度上,说明当期华光光电产品盈利不理想的问题。

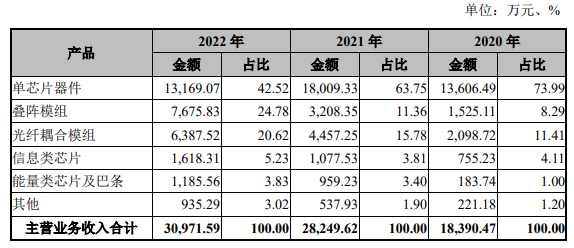

报告期内,华光光电的营收最主要来源于单芯片器件,该产品收入分别为1.36亿元、1.80亿元、1.32亿元,占主营业务收入的比例分别为73.99%、63.75%、42.52%。销售收入及收入占比均呈逐年下降的趋势。2022年单芯片器件收入降幅达26.67%。

与单芯片器件下滑相反的业务是叠阵模组、光纤耦合模组、信息类芯片、能量类芯片及巴条,2022年这四大产品实现的销售收入分别为0.77亿元、0.64亿元、0.16亿元、0.12亿元,分别同比增长139.25%、43.31%、50.19%、23.59%,叠阵模组成为当期收入增速最高的产品。

华光光电自产的半导体激光器芯片及巴条功率范围为5mW到700W,产品波长范围覆盖635nm到1064nm,电光转换效率最高达到70%,实现了高功率、高可靠性、高效率和宽波长范围的芯片国产化,部分产品技术指标达到国内领先、国际先进水平。

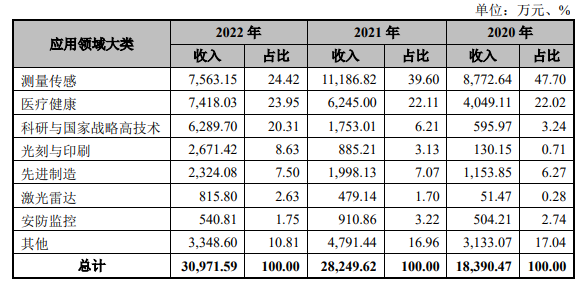

在应用领域方面,华光光电来自测量传感应用领域的收入占比最高,2020年-2022年该应用领域营收占比分别为47.70%、39.60%、24.42%。在测量传感领域中,华光光电的产品主要应用于激光定位、手势识别、环境检测等细分领域。

华光光电针对手势识别领域,推出808nm、980nm单芯片器件,具有良好的功率一致性及可靠性,目前已经在智能手势识别、车载后备箱动作识别等产品中推广应用。针对环境检测领域,华光光电推出650nm、790nm单芯片器件,采用了高可靠性外延结构设计及生长、高质量腔面镀膜、全自动金锡共晶、全自动老化及测试分档等先进技术,可在-40℃~85℃的苛刻环境下稳定工作,已大规模应用于粉尘检测、PM2.5传感器等下游产品中。另外华光光电针对扫码识别领域推出小尺寸TO3.3结构封装的650nm 5mV单芯片器件,具有体积小、结构紧凑、装配精度良好、工作温度范围大等优势。

医疗健康是华光光电产品的第二大应用领域,报告期内该应用领域收入占比保持在22%左右。 华光光电推出的808nm、980nm 10W~30W光纤耦合模组,带有650nm指示灯和PD反馈等多种功能,已在牙科治疗、激光内窥镜产品中广泛使用。在靶向治疗方面,华光光电推出了640~660nm光纤耦合模组。

华光光电生产涉及的原材料种类众多,对于砷化镓衬底核心原材料,华光光电主要是向广东先导微电子科技有限公司、浙江康鹏半导体有限公司、江西德义半导体科技有限公司、大庆溢泰半导体材料有限公司等供应商采购。

招股书显示,2022年华光光电的前五大客户为L研究所、芯碁微装、福州市众心联光电科技有限公司、青岛镭视光电科技有限公司、四方光电股份有限公司,它们合计的销售 金额为7918.94万元,占当期营业收入比例为24.94%。

营收和研发投入还有差距,募资5.73亿实现半导体激光器外延、芯片及器件产业化

在全球范围内,半导体激光器行业内的主要参与者包括相干公司、恩耐、罗姆等国际巨头,它们不仅从事半导体激光器外延片、芯片、器件的研发和生产,同时也从事半导体激光器产业链中下游的广泛业务。

国内半导体激光器产业中,能实现半导体激光器芯片自主设计和生产能力的企业较少,仅华光光电、长光华芯等公司具备半导体激光器外延片批量生产能力。在半导体激光器器件封装领域,国产化程度较高,国内具备封装技术的企业包括华光光电、长光华芯、炬光科技、凯普林、星汉激光等公司。

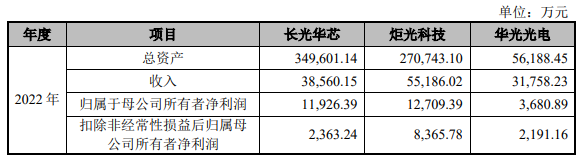

2022年,华光光电在资产、收入、净利润方面与同行企业的比较情况,如下所示:

2022年,华光光电的总资产、收入好净利润低于可比公司长光华芯和炬光科技。但炬光科技不具有半导体激光器芯片的自产能力。

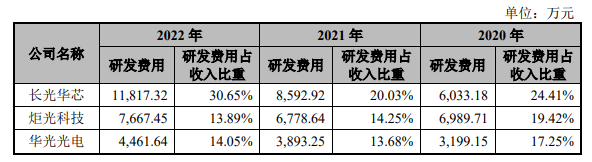

2020年-2022年,华光光电在研发投入方面与同行企业的比较如下:

2020年-2022年,华光光电的研发费用分别为3199.15万元、3893.25万元、4461.64万元,三年研发合计投入1.16亿元。与长光华芯和炬光科技相比,华光光电近三年的研发投入金额及研发费用率较低。

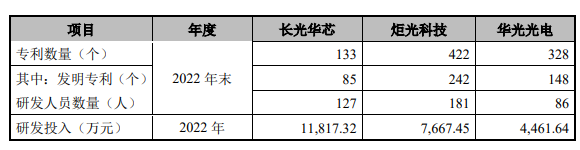

在专利技术对比上,2022年末,华光光电的专利数量多于可比公司长光华芯,但少于炬光科技,主要是炬光科技主营业务除了半导体激光器外,还包括光学元器件等其他业务。

华光光电在行业中的竞争地位,6XX系列红光激光器产品的性能指标优势显著。8XX系列激光器芯片及器件技术水平获得国内众多客户的认可,产销能力保持国内领先。华光光电已熟练掌握半导体激光器的外延结构设计与生长、芯片设计与制备、器件模组设计与封装等关键技术,并应用于批量生产。

这次华光光电冲刺科创板上市,拟募集5.73亿元,投入半导体激光器外延、芯片及器件产业化工程项目。

投入该项目的募集资金,主要用于建设智能传感与医疗用半导体激光器芯片、器件生产线;以及高功率半导体激光器芯片、器件生产线和研发中心。

未来三年,华光光电表示,将在半导体激光器领域继续加大投入力度,提升公司的核心竞争能力;一是将充分发挥国家企业技术中心的作用,吸引海内外高端人才;二是将围绕“卡脖子”关键问题,持续进行核心技术创新攻关,提升公司技术水平,保证技术先进性;三是不断拓展新的应用领域,针对制造、雷达、显示、通信等激光应用方向的需求,加大市场拓展力度,提升经营业绩。

- 相关推荐

- 热点推荐

- 激光器

-

大功率半导体激光器2009-12-08 4759

-

半导体激光器电源控制系统设计2011-12-12 4254

-

半导体激光器电源的电压自适应问题2012-05-15 4033

-

半导体激光器工作原理及主要参数2016-01-14 5842

-

大功率半导体激光器驱动电源的设计2018-08-13 4764

-

半导体激光器产业的发展情况和相关应用2019-04-01 4849

-

半导体激光器的发展2019-05-13 5686

-

半导体激光器原理2021-01-12 5524

-

医疗脱毛半导体激光器光学治疗头设计2022-01-10 15103

-

国内半导体激光器公司排行2018-02-01 72832

-

华海清科正在闯关科创板IPO,本次募资项目投资总额10亿元2021-04-01 4108

-

把握市场机遇,耐科装备IPO上市募资扩产巩固行业地位2022-08-23 2128

-

科创板年内最大的IPO受理!华虹半导体募集180亿扩产及升级8英寸产线2022-11-08 2735

-

2023最大IPO 华虹半导体拟在上科创板募资212亿2023-07-27 1866

-

华光光电荣获最佳半导体激光器技术创新奖2024-12-02 1137

全部0条评论

快来发表一下你的评论吧 !