资本支出骤减,半导体市场仍未回暖

电子说

描述

2023年以来,半导体行业仍然受需求侧逆风困扰。

伴随全球半导体市场的低迷,削减资本支出正在成为行业头部大厂的应对之策。

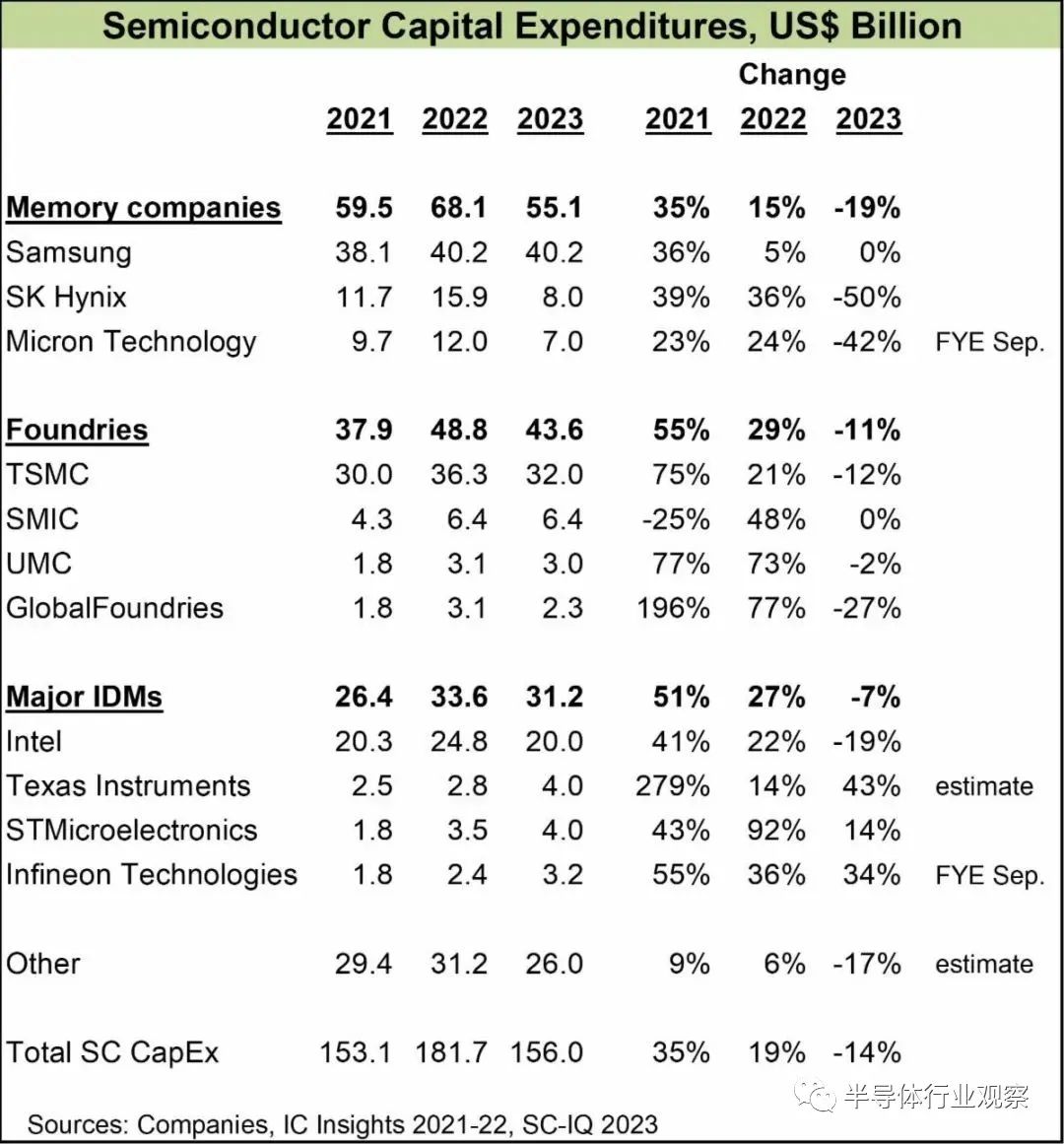

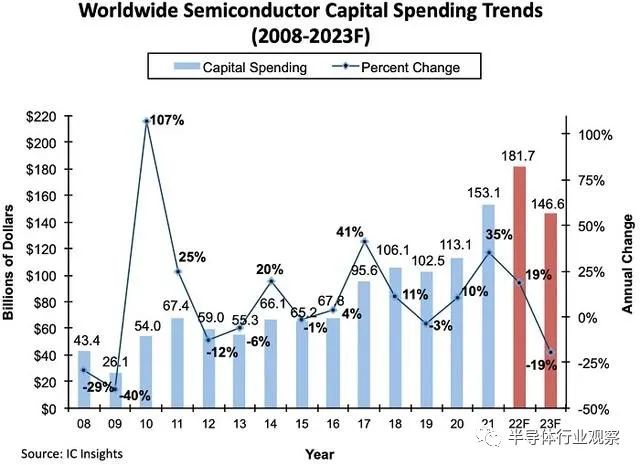

近日,据IC Insights数据显示,继2021 年半导体资本支出增长35%,2022年增长15%以后,预测2023年半导体资本支出将下降14%。

实际上,早在去年底就有行业机构预测,随着全球通货膨胀及经济疲软,2023年全球半导体行业将进入产能周期下行阶段。

对此,半导体厂商相继调整了原有的扩张计划,大幅削减2023年预算。

资本支出骤减,半导体市场仍未回暖

不过从上图来看,各领域企业的发展曲线走向不一。

大幅削减资本支出的公司通常是与PC和智能手机等消费电子市场相关度较高,而这两个市场在2023年陷入低迷。IDC数据预测,2023年PC出货量将下降14%,智能手机将下降3.2%。个人电脑的衰退很大程度上影响了英特尔和内存公司。智能手机的疲软主要影响台积电(苹果、高通、联发科等是其最大的客户)以及内存公司。

可见,市场不景气,消费电子市场低迷,许多客户砍单,台积电和存储芯片厂商业绩承压。值得注意的是,三星、台积电和英特尔等三大支出方,2023年资本支出将占半导体资本支出总额的60%左右。

代工巨头扩张速度减缓

TrendForce集邦咨询发布报告指出,2023年第一季度晶圆代工从成熟至先进各项制程需求持续下修,各大IC设计厂晶圆砍单从第一季度将蔓延至第二季度。

受此影响,各晶圆代工厂第一季度至第二季度产能利用率表现均不理想,第二季度部分制程产能利用率甚至低于第一季度。预估2023年晶圆代工产值同比减少4%。

对此,各晶圆代工厂纷纷缩减2023年用于设备采购等的资本支出,产能扩张速度减缓。

今年4月,台积电在法说会中预期,2023年全年资本支出在320亿-360亿美元区间,低于2022年的363亿美元,为近八年来首次年度资本支出出现下滑。

台积电财务长黄仁昭重申,台积电每年资本支出规划均以客户未来数年需求及成长为考量,因应短期不确定因素,台积电适度紧缩资本支出规划。

有多位业内人士认为,如果台积电释放出下修今年资本支出的消息,不仅意味该公司投资态度相对审慎,也透露出半导体市场情况确实不如预期。

其实早在去年,台积电便已启动了资本支出下修动作。尽管台积电2022年资本支出为363亿美元,创下历史新高,但其此前曾预估2022年的资本支出规划是400亿至440亿美元,因受全球经济下滑及新冠疫情等因素影响,去年支出已进行下修。

在芯片需求下滑,厂商的业绩普遍受到影响的大背景下,台积电2023年第一季度营收也出现了下滑,以美元计算,台积电Q1收入为167.2亿美元,同比下降4.8%,环比下降16.1%,这一数字勉强达到台积电此前的预期值(167亿美元到175亿美元之间)。

据了解,由于苹果和联发科等企业大量砍单,加上AMD、英伟达、高通和英特尔等企业下单也较为保守,台积电产能利用率持续下降。

台积电表示,2023年的营收表现受到了整体经济形势衰退和客户因终端市场需求疲软进行的调整影响,进入第二季后,预期台积电的整体业绩会持续受到客户库存调整的影响。与此同时,台积电下调了2023年全年的营收预期,从原来的微幅增长改为下滑1%-6%,终止了连续13年的增长势头。

反映到建厂扩产方面,有供应链消息指出,台积电在中国台湾高雄、南科、中科与竹科的多个扩产项目将全面放缓,产能重新调配。原本台积电计划于高雄建两座厂房,包括7nm及28nm,但继高雄厂7nm厂房因智能手机和PC市场需求疲软影响计划宣布暂缓后,市场传出28nm项目也推迟,高雄工厂的相关机电工程标案延后1年,相关无尘室及装机作业随之延后,而该厂计划采购的28nm设备清单也全数取消。

此外,被台积电寄予厚望的3nm也由快进模式进入缓慢扩张模式。原计划2023年量产的Fab 18厂P7现已延至2024年,2023年下半原定单月6万片产能也将会减少。

值得一提的是,尽管台积电众多中国台湾厂房建设按下了“暂停键”,但美国亚利桑那州与日本熊本的海外建厂计划仍将持续推进。而台积电也已传出向供应链表明未来一年,将以在美国、日本建厂为主,在中国台湾扩产放缓的计划。

不过,台积电在晶圆代工市场的份额并未下滑,甚至还有小幅提升。

研究机构的数据显示,在今年一季度,全球前十大晶圆代工商营收273.3亿美元,环比下滑18.6%。在前十大晶圆代工商273.3亿美元的营收中,台积电份额最高,在这一季度的份额环比提升1.6个百分点,达到了60.1%。

而相比之下,三星电子一季度在晶圆代工上的营收为34.46亿美元,环比下滑36.1%,他们在前十大晶圆代工商总体营收中的份额也有下滑,降至12.4%,较上一季度下滑3.4个百分点。

三星拥有部分iPhone、Android新机零组件拉货动能,稍微抵销客户修正幅度与先进制程订单流失缺口。但值得留意的是,TrendForce观察三星7纳米以下先进制程客户高通、英伟达等旗舰新品转单出走,但尚无量体相当的新客户填补产能,将导致三星2023全年先进制程产能利用率约60%处低水位,营收成长动力恐不足。

不过,三星近期公布了一项支持代工业务的计划,旨在超越市场领导者台积电。三星计划在2025年之前为手机零部件引入先进的2纳米生产技术,并扩大应用范围。

为了支撑代工业务的扩大,三星还计划增加位于韩国平泽市和美国德克萨斯州泰勒市的生产产能。这将有助于满足客户对芯片的不断增长需求,并提供更快速、高效的代工服务。

联电总经理王石表示:“2023年第一季度,随着客户持续消化库存,联电的业务受到晶圆需求疲软的影响。晶圆出货量环比下降 17.5%,制造产能利用率降至 70%。”

进入2023年第二季度,由于整体需求前景依然低迷,预计客户将继续调整库存,晶圆出货量预计将持平。同时,联电声称继续采取严格的成本控制措施,并尽可能推迟部分资本支出,以确保短期商业周期的盈利能力。

去年,格芯(GlobalFoundries)裁员超过800名员工,占公司全球约15000名员工的5.3%。随着全球半导体产业进入下行周期,格芯也开始削减资本支出,放慢扩产进程。

相比其他代工厂缩减资本支出,中芯国际是主要代工厂中少数没有降低资本支出的公司,其2023年资本开支计划与2022年相比大致持平。

从历史业绩来看,中芯国际2022年年度营收、净利润均创历史新高,增长主要是由于销售晶圆的数量增加及平均售价上升。

展望2023年,由于半导体行业周期尚在底部,外部不确定因素带来的影响依然复杂。中芯国际预计2023全年销售收入同比降幅为低十位数,折旧同比增长超两成。

但其资本开支计划与2022年相比大致持平,主要用于产能扩产和新厂基建。

据了解,近年来中芯国际连续推动中芯深圳、中芯临港、中芯京城、中芯西青四大工厂建设,这四大工厂建成后,中芯国际产能势必会有显著提升。中芯国际也表示,持续投入过程中,毛利率承受高折旧压力,公司会始终以持续盈利为目标,努力把握产能扩建节奏,保证一定的毛利率水平。

此外,世界先进召开法说会时也表示,为顺应半导体景气周期进入修正循环阶段,2023年公司资本支出将降至约100 亿元新台币,较去年大减48.45%。世界先进营运长尉济时指出,此次资本支出调整主要由于半导体景气周期进入修正循环阶段,因而延后了部分设备的移入时间,同时进行成本控制。未来公司将与客户、供应商间紧密沟通合作,以积极管理设备到货时间。

然而,尽管全球半导体2023资本开支下行,但晶圆代工市场在行业中的比重却在提升。与此同时,由于终端系统设备数量和单机算力不断提升等因素,先进制程工艺产能需求仍然保持上升趋势,全球晶圆代工板块2023年占半导体产业整体资本开支的比重将攀升至42%。

存储芯片厂商削减力度最大

在总体经济形势不佳、高通货膨胀等因素冲击下,消费电子市场需求萎靡,存储市场也迎来挑战。市场研究机构TrendForce集邦咨询最新调查显示,由于DRAM及NAND Flash供应商减产不及需求走弱速度,部分产品第二季均价季跌幅有扩大趋势,DRAM扩大至13~18%,NAND Flash则扩大至8~13%。

为应对存储市场“寒冬”,大厂持续缩减资本支出,调整库存。

从资本支出缩减情况来看,存储芯片公司削减幅度最大,整体市场降幅为19%。其中,SK海力士的资本支出将下降50%,直接腰斩;美光科技的资本支出将下降42%;三星在2022年仅将资本支出增加了5%,到2023年将保持大致相同的水平。

三星电子报告称,季度收入出现至少自 2009 年以来最严重的跌幅,引发了长达一年的电子产品和存储芯片需求低迷何时结束的不确定性。

今年4月,三星公布了2023年第一季度财报,营收为63.75万亿韩元,同比下降18%,环比下降10%。另外营业利润为6402亿韩元,同比暴跌95%,为14年来的最低水平。此外,三星也改变了过去“不减产”的说法,表示会调整存储芯片产量。

三星表示,减产原因是全球宏观经济环境不明朗,持续库存调整和整体需求下降的结果,这也是朝着结束供应过剩迈出的重要一步。

据其近日公布的初步财报显示,三星第二季度营业利润同比暴跌96%。尽管削减了供应,但持续的芯片供应过剩仍导致这家科技巨头的关键业务出现巨额亏损。三星电子没有提供各个业务部门的业绩,并将于本月末发布最终财报。

尽管营收数字令人失望,但投资者仍持谨慎乐观态度,认为经过一年多的价格下跌后,存储芯片供过于求的情况终于得到缓解。同时,三星的芯片业务将专注于大容量服务器和移动产品,并预期“下半年市场将逐步复苏,全球需求也将反弹”。

因此,三星在2023年的资本支出将与2022年保持大致相同的水平。

此外,美光科技在财报中表示,将维持保守资本支出,2023财年美光资本支出将维持在约70亿美元,同比下降超过40%。SK海力士今年1月在财报中表示,尽量减少不必要的投资,使2023整体资本支出将同比减少超50%。

由于市场需求持续疲软,西部数据也进一步下调了2023财年资本支出预算。在5月公布的最新财报中,西部数据预计2023财年资本支出预算将为22亿美元,其中包括工厂、设备在内的现金资本支出下调至8亿美元。此前1月西部数据预计2023财年总的资本支出将为23亿美元,其中包括工厂、设备在内的现金资本支出约9亿美元。

需求持续疲软的大环境下,存储芯片市场何时迎来曙光?

三星、SK海力士、美光等大厂看好未来存储市场。三星表示,由于去年下半年以来发生的库存调整,客户库存水平将下降,预计今年下半年需求将逐渐恢复。

SK海力士认为,随着第一季度客户的库存转为下跌趋势,并且第二季度起存储器的减产将使供应商的库存去化,预计下半年市场环境将得到改善。美光科技认为,终端市场客户的库存在正逐步减少,预计供需平衡将逐渐改善,营收将连续增长

西部数据也预计今年下半年市场将趋于平衡,公司正在密切关注市场的供需变化,尽量使晶圆利用率接近实际需求。

设备厂商业绩展望趋于保守

从短期来看,市场需求疲软和持续低迷是大家的一致共识。在存储芯片大厂和代工厂纷纷缩减资本支出之际,半导体设备厂商也受到了冲击。据SEMI最新发布的《2023年年中半导体设备预测报告》预测,2023年原始设备制造商的半导体制造设备全球销售额将从2022年创纪录的1074亿美元减少18.6%,至874亿美元。

就在台积电传出扩产放缓及削减资本支出消息的同时,业界传出了ASML被大幅砍单40%的传闻。但值得注意的是,ASML的EUV产能仍严重不足,一直处于供不应求的状态,就算是头部的晶圆大厂,都需要排队等交货。

ASML总裁兼首席执行官Peter Wennink早些时候在电话会议上表示,2023年前景基本保持不变,总体需求超过了ASML的交付能力,似乎在回应台积电砍单一事。Peter Wennink也承认,确实已见到存储芯片客户在降低资本支出并降低晶圆产量,将库存降至健康水平。此外,业界也见到某些逻辑芯片领域的客户出现类似行为,但他认为需求仍然强劲,尤其是在成熟节点,逻辑和内存客户仍在遵循ASML的技术路线图,并继续进行战略技术投资。

不过也有业内人士表示,ASML近来也面临较大压力,自从美国芯片禁令陆续出台以来,全球芯片产业链遭到多次重创,国外芯片市场缩水,制造设备市场缩水,龙头企业所承受的压力也越来越大。

ASML之外,其他设备厂商也正在感受到市场的冲击波。

笔者在此前文章《半导体设备巨头“忧心忡忡”》中描述了设备厂商在当前行业趋势下,面临的诸多困境。在此次半导体行业下行周期的压力下,晶圆代工和存储正是大幅缩减资本支出的重灾区。

其中,Lam Research总裁兼CEO Tim Archer称,过去25年从未经历过存储芯片客户需求如此低迷的情况。

由于存储芯片客户削减或推迟支出,Lam Research订单出现了前所未有的减少。据了解,三星电子、SK海力士和美光是该公司的主要客户,不过该公司拒绝预测此类行动何时可能有助于存储市场反弹。

据Digitimes报道,前十大芯片设备厂中,已有多家对2024年的业绩展望趋于保守,目前已提前开启削减成本的计划。

另一方面,过去很多年,先进半导体设备技术主要由美欧日等国主导,而中国半导体设备整体国产化率不足20%,自主率有待提高。从国内市场而言,供应链结构合理化和地缘政治的需求,带来了国内设备市场国产替代的动能。因此,国产设备产业正迎来晶圆厂扩产+国产化提速的双重增速。

未来,随着国内晶圆厂加快扩产节奏,以及半导体设备供应商上下游协力突破技术限制,半导体设备的国产替代进程有望加速,国内设备厂商的市场份额有望进一步提升。

因此,与全球半导体设备支出大体跟随全球半导体资本支出周期的变化相反,国产半导体设备支出由于持续的本土化进程推进而与半导体资本支出周期脱钩,更具韧性。

IDM巨头“逆势而上”

在主要IDM厂商中,除了英特尔2023年资本支出计划削减19%外,德州仪器、意法半导体和英飞凌等将逆势而上,在2023年增加资本支出。

能看到,增加资本支出的IDM厂商与汽车和工业市场的联系更加紧密,而这些市场仍然健康。

尤其是汽车市场,在消费电子和存储芯片寒风不止之时,汽车半导体却依旧坚挺,预计在2023年将呈现稳定的增长。Semiconductor Intelligence预测,2023年汽车半导体市场将有14%的增长。

德州仪器2023年一季度财报小时,其营收43.79亿美元,同比下降11%,净利润同比下降22%。汽车以外的所有终端市场需求均呈现环比下滑:工业市场大致持平;消费电子持续呈现普遍疲软,下跌约30%;通讯设备跌幅落在两位数中段,企业系统下跌了约30%;唯有汽车芯片保持增长趋势,营收环比提升4%。

分析师预计,德州仪器今年的资本支出将达到收入的20%,为20多年来的最高水平,但德州仪器需要电动汽车行业保持强势。

今年2月,德州仪器计划投资110亿美元在美国犹他州李海 (Lehi) 建造第二座12英寸晶圆厂,最早于 2026 年投产。德州仪器现有的 12 英寸晶圆制造厂阵营,包括得州达拉斯 DMOS6;位于得州理查德森的 RFAB1 和 RFAB2;以及位于犹他州李海的LFAB。同时,德州仪器正在得克萨斯州谢尔曼建造四座12英寸半导体晶圆厂。

意法半导体2023Q1的净营收42.5亿美元,毛利率49.7%,营业利润率28.3%,净利润10.4亿美元。其总裁兼首席执行官Jean-Marc Chery在评论第一季度业绩时表示:“汽车和工业产品营收好于预期,而个人电子产品芯片营收有所下滑。”

今年6月,意法半导体与三安光电公司共同投资32亿美元,在中国重庆建设一个新的200mm碳化硅器件制造工厂,将于2025年第四季度投产。

英飞凌2023 Q1财季营收同比增长25%,其中汽车产品业务与去年同期相比,强势增长了35%。即便智能手机、电脑和数据中心需求疲软,在汽车和工业芯片的强劲销售下,英飞凌2023财年第一财季盈利和营收均实现增长。

英飞凌还表示,随着电动汽车和辅助驾驶技术不断发展,客户现在更愿意签署产能预留协议或签署长单以确保半导体供应。而2023财年,英飞凌汽车业务产品的产能已全部预订完毕。

从上述IDM功率半导体厂商业绩来看,汽车电子发展潜力巨大,成为当前半导体下行周期下为数不多的增长赛道。

摩根士丹利指出,2018年全球车用电子市场约1500亿美元,预估2025年爆发成长至2870亿美元,主因电动汽车渗透率持续提升,加上ADAS使用率增加,预期2025年电动车材料成本当中,高达35%-45%为车用电子元件,是传统汽车的2.5倍,汽车芯片整体需求成长可期。

与此同时,以碳化硅和氮化镓为代表的第三代半导体迎来新一轮的增长期,其中新能源汽车的增长拉动了市场对SiC功率器件的需求,成为SiC高速增长的最大驱动因素。

在此风口之下,资本早已察觉到正处于高速增长的第三代半导体产业,上述功率半导体大厂纷纷投资布局。多重因素驱动下,或许就是功率IDM大厂资本支出“迎难而上”的原因所在。

硅周期下,2023成半导体重大低迷年

半导体市场的浪潮汹涌,对行业巨头而言更像是一次应对危机的自我调整。而在更大的产业背景下,也预示了新一轮“硅周期”的来临。

所谓的“硅周期”,就是半导体业的繁荣与萧条的一轮交替,通常以四五年为一个周期。据统计,近20年来,全球半导体产业经历了4-5轮“硅周期”,而供需关系是造成“硅周期”的主要因素。

任何一次“硅周期”的变化,都要伴随产业的自调整。在半导体市场,产能过剩后的市场低迷,会最终促使半导体企业减少运营支出,导致人员裁减,而最终让“硅周期”回到新的增长起点。

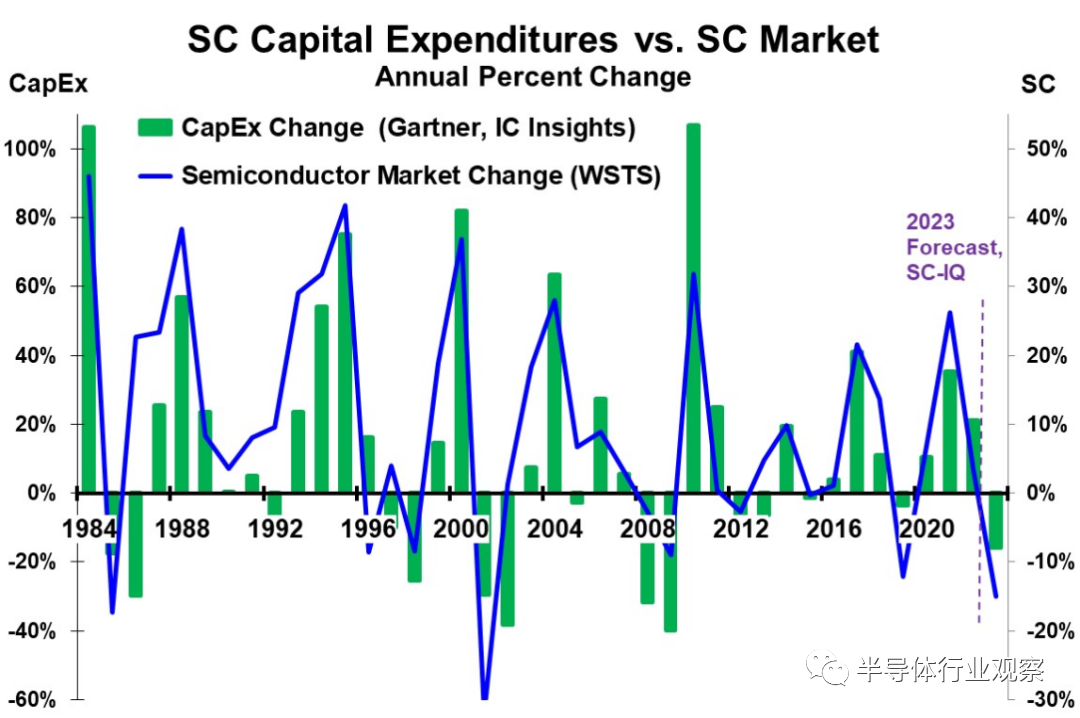

IC Insights指出,半导体资本支出的高增长年份往往是半导体市场每个周期的峰值增长年份。从半导体资本支出的年度变化和半导体市场的年度变化情况来看,自1984年至今,半导体市场增长的峰值都与资本支出增长的峰值相匹配。几乎在所有情况下,半导体市场在峰值后一两年内的放缓或者下降都会导致相应的资本支出的下降。

半导体资本支出与半导体市场关系图

(左侧刻度绿色条:资本支出的年度变化;右侧刻度蓝色线:半导体市场的年度变化)

半导体市场的周期性加剧了市场波动,在繁荣年份,半导体巨头们会加大资本支出力度扩增产能,在萧条年份则会相应的削减资本支出,这就导致了在繁荣时期过后出现的IC产能过剩,产品价格下跌,加剧市场低迷。

因此,面对2023年这个半导体市场的又一个重大低迷年,行业资本支出相对于市场会再次随之开始下降。

业界曾坦言,芯片行业融资难以再现前两年的繁华景象,各方资本的投资焦点已纷纷转移。

但尽管全球经济前景不甚乐观,PC、智能手机市场需求明显疲软,但借由5G、AIoT和电动汽车等应用的普及,半导体含量提升所带动整体市场的成长动能,长期展望依然看好。此外,与对未来的谨慎预期及缩减投资形成对比的是,在更为先进的芯片生产领域的投资实际上并未停步。

写在最后

资本支出决策背后的因素很复杂。

除了上述原因外,由于晶圆厂目前需要两到三年的时间才能建成,因此公司还需要预测未来几年的产能需求。晶圆代工厂约占总资本支出的30%,代工厂必须根据对客户未来几年产能需求的估计来规划其晶圆厂。

虽然不少行业厂商对2023年的经济前景持悲观看法,不过大多都认为产品的需求将在2024年至2025年间反弹,因此还是要适当地扩大生产能力,提前做好准备。

一些半导体供应商通过《芯片与科学法案》得到了政府的补贴,不过IC Insights认为这不会额外增加他们在2023年的资本支出,这些企业会把这笔资金用于取代原有预算的部分,以减少自身的资本支出。

总体而言,市场的风吹到何处,哪里就生机盎然。

半导体企业在资本支出上的举动预示着,尽管当前全球半导体产业整体仍处下行周期,但细分领域的上行曲线或将会鼓励和推动行业继续向前。

-

半导体库存水位上涨 半导体市场回暖趋势明显2012-06-12 0

-

三星半导体发展面临巨大挑战2012-09-21 0

-

半导体业进入成熟期,2016 年资本投资预估成长减缓2016-02-24 0

-

2010年半导体产业资本支出预计猛增51%2010-03-01 704

-

半导体资本支出 明年减16.7%2011-10-04 604

-

前5大半导体厂商资本支出高达全球的64%2012-09-13 928

-

2017年全球半导体资本支出将逼近700亿美元2017-01-16 593

-

今年NAND Flash仍将持续供不应求 半导体资本支出将再成长?2017-01-16 330

-

未来3年全球半导体资本支出,仍将维持持续成长态势2017-02-09 434

-

2017年全球半导体业资本支出将增长6%2017-03-07 900

-

2018 年全球半导体产业的资本支出将首次突破千亿美元大关2018-05-23 1621

-

中国半导体支出占世界总资本支出的10.6%。2018-07-05 4788

-

半导体资本支出暴跌,有公司直接腰斩2023-06-29 519

-

2023年半导体资本支出将下降14%2023-06-29 979

-

2023年半导体市场资本支出将下降14%2023-07-04 836

全部0条评论

快来发表一下你的评论吧 !