低压电器市场的竞争格局与变化分析

智能电网

描述

本期,格物致胜将继续对《2023年中国电器行业系列白皮书》(以下简称:白皮书)进行解析。今天我们将从低压电器市场的竞争格局与变化的角度展开分析。

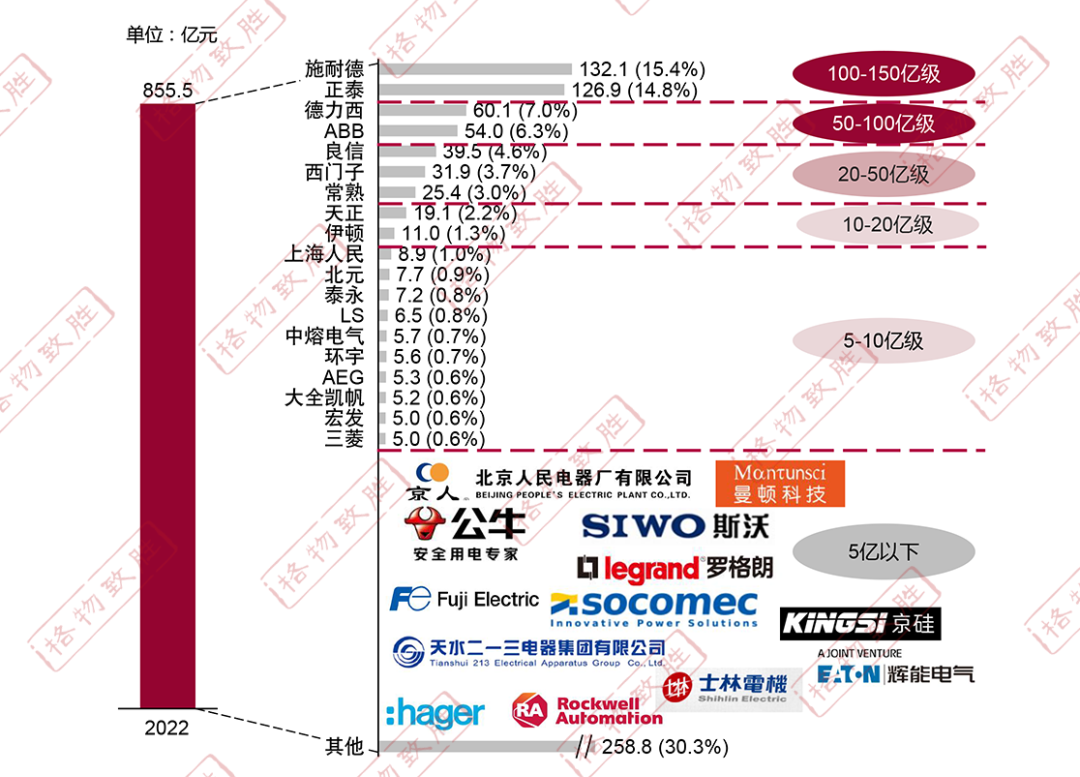

白皮书显示,低压电器按体量排序分为6个梯队:

第一级别为100-150亿级别企业,包含施耐德电气及正泰

第二级别为50-100亿级别,包含德力西和ABB

第三级别为20-50亿级别,分别为良信、西门子、常熟

第四级别为10-20亿级,为天正、伊顿

第五级别为5~10亿级别,主流品牌如上海人民、北元、泰永、乐星产电(LS)、中熔电气、环宇、AEG、大全凯帆等

第六级别为5亿以下,主要为北京人民、公牛、天水213、罗格朗、富士、海格、辉能、士林、斯沃、曼顿、京硅、杭申以及市面众多中小企业

中国低压电器整体市场竞争格局-2022(亿元)

注:

1.上述业绩为未税未返点的低压元器件业绩评估,不含海外及代工业绩。

2.施耐德电气业绩含万高,伊顿不含环宇、辉能、Bussmann,正泰含诺雅克。

数据来源:格物致胜整理

借助六星模型

解析中国低压电器市场竞争格局

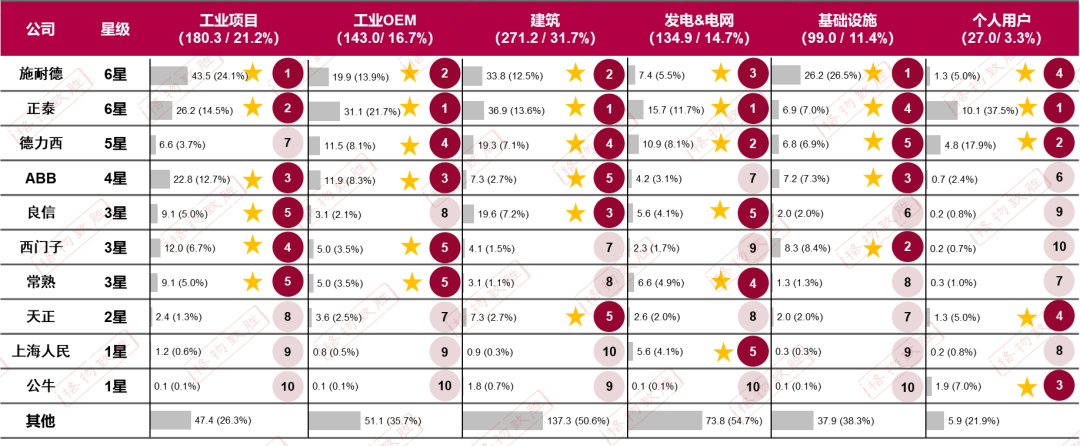

在我国低压电器市场6星模型中,外资企业施耐德电气和内资企业正泰都属于6星级别,其次,内资企业德力西属于5星级别,外资企业ABB属于4星级别,外资西门子和内资良信、常熟属于3星级别。

中国低压电器市场份额-分用户行业-2022

(6星市场模型)-(亿元)

注:

1、在细分市场中,企业业绩位于前5名则获得一颗星(★),反之不得星。

2、细分业绩包含行业大客户、机电分销、线上渠道、项目分销在内的全业务模式。

3、伊顿因近几年收并购动作较为频繁,业绩中未计入环宇和辉能的业绩,因此暂不录入6星模型,但是伊顿在新能源、工业、工业OEM等细分领域有亮眼的表现。

数据来源:格物致胜访谈及行业积累

中国低压电器整体市场竞争趋势

1、低压电器市场集中度持续提升,头部企业持续扩张市场份额。

2、国产品牌市占率持续提升,国产替代化趋势明显。

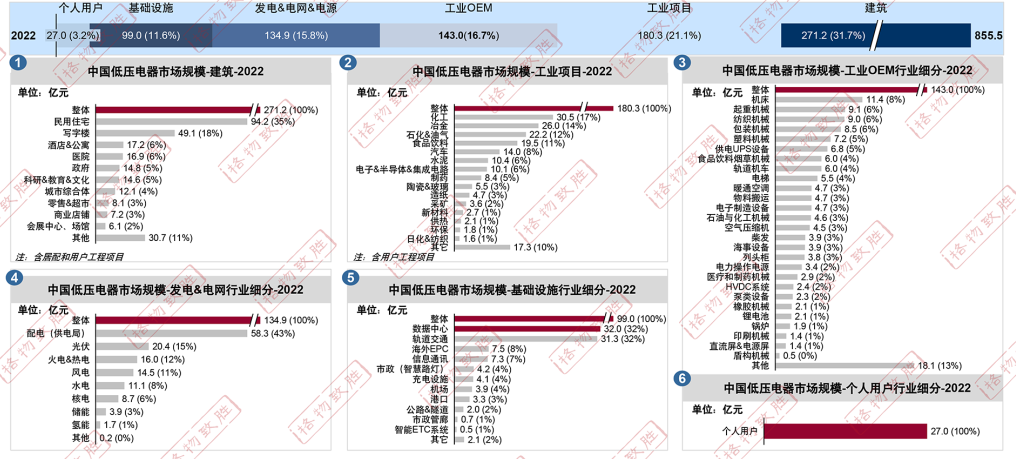

六大行业市场规模

白皮书从建筑、工业项目、工业OEM、发电&电网、基础设施、个人用户六大行业剖析了低压电器市场的发展状态。

中国低压电器市场规模-用户行业细分-2022

数据来源:格物致胜访谈及行业积累

本期借助低压电器市场六星模型,对行业内头部企业展开了较为客观的分析,并总结了中国低压电器整体市场的竞争趋势与六大行业的发展情况。

过去一年内,受国内外经济形势影响,低压电器行业业绩下滑,市场集中度持续提升。随着疫情结束、经济复苏,预计未来低压电器市场将呈现正向增长趋势,国产品牌将快速发展。

编辑:黄飞

-

低压电器就是电器的电压低吗?2022-05-12 6753

-

低压电器的分类_低压电器元件有哪些2019-08-09 24444

-

常用低压电器有哪些_低压电器的分类_低压电器的结构2018-03-22 44850

-

低压电器设计手册2017-11-23 2380

-

低压电器的型号表示及含义,低压电器的作用、图形和文字符号2017-05-13 28606

-

低压电器培训2017-02-07 1101

-

未来我国低压电器的市场发展潜力巨大2012-06-29 2603

-

低压电器课件下载2011-04-26 1995

-

低压电器行业市场现状及发展2010-04-13 1344

-

低压电器产品样本2008-10-05 1527

-

低压电器分类2008-06-17 1553

-

低压电器选型手册2008-04-12 2158

全部0条评论

快来发表一下你的评论吧 !