SIA:5月份全球半导体销售额环比增长1.7%

描述

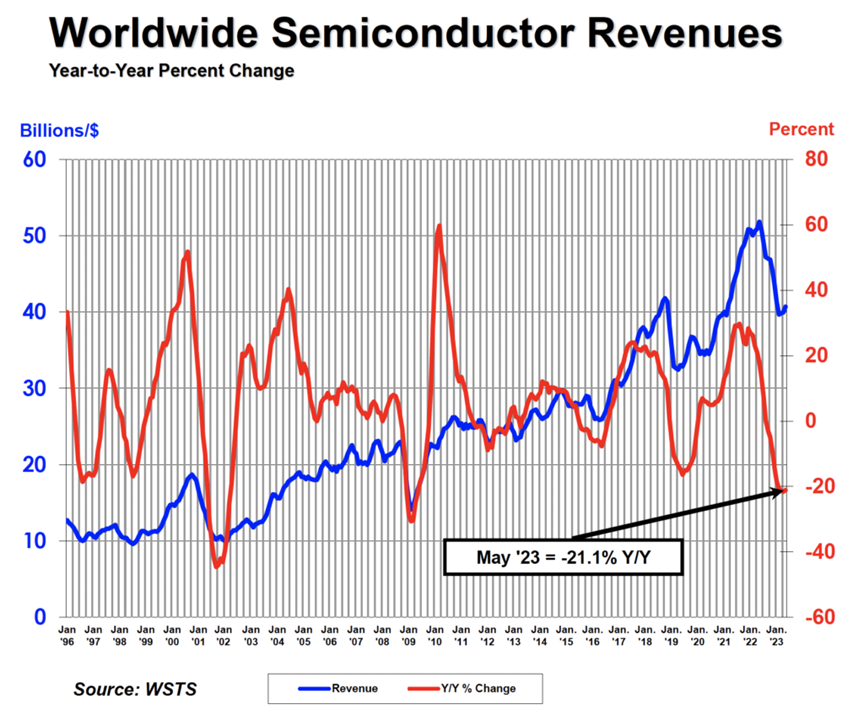

今年5月,全球半导体行业销售额总计407亿美元,比4月的400亿美元总额增长1.7%。

半导体行业协会(SIA)公布,2023年5月全球半导体行业销售额总计407亿美元,比2023年4月的400亿美元总额增长1.7%,但比2023年4月的销售额减少21.1%。

SIA总裁JohnNeuffer表示:“尽管与2022年相比,市场持续低迷,但5月份全球半导体销售额连续第三个月小幅上升,引发了人们对下半年市场可能反弹的乐观情绪。”

从地区来看,所有地区的月度销售额均略有增长:中国(3.9%)、欧洲(2.0%)、亚太/所有其他地区(1.3%)、日本(0.4%)和美洲(0.1%)。欧洲(5.9%)的销售额同比增长,但日本(-5.5%)、美洲(-22.6%)、亚太/所有其他地区(-23.0%)和中国(-29.5%)下降。

逆势增长的机会

LED驱动IC

2022年全球LED终端需求明显下滑,LED照明、LED显示屏等市场持续低迷,导致上游LED芯片产业产能利用率降低,市场供给过剩,价格持续下跌。据TrendForce集邦咨询数据,量价齐跌导致2022年全球LED芯片市场产值年减23%,仅27.8亿美元。2023年随着LED产业复苏,有望进一步带动LED芯片产值回归成长,预估可达29.2亿美元,同比增长5%。

近期部分LED业者采取涨价措施,主要涨价品项集中在照明类LED芯片,面积低于300密耳(mil²)以下(含)的低功率照明芯片品项涨价最多,涨幅约落在3%~5%;特殊尺寸涨幅最高可达到10%。TrendForce集邦咨询调查,目前LED供应链业者普遍有较强的涨价意愿,除了欲涨价的业者开始变多,由于部分LED芯片业者订单满载,调涨的品项也有扩大趋势,以借此减少亏损,同时主动减少低毛利订单。

从产业格局来看,全球LED照明芯片主要供货商集于中国,近年随着行业洗牌加剧,部分国际厂商被迫退出LED照明芯片市场,中国LED芯片厂商也减少照明芯片业务比重,大部分仍留在市场的供货商,旗下LED照明芯片业务长期均处于亏损状态。本次中国市场低功率照明芯片率先涨价,短期来看是厂商为改善盈利能力采取的举措;长期来看通过调整供需平衡,提升产业集中度,逐渐使得产业回归正常的过程。

另外,显示面板市场,Omdia预计2023年第二季度液晶电视面板订单有望实现同比增长19%的反弹,整体市场有望恢复到2020年的峰值水平。今年一季度以来,主流市场的HD画质TDDI芯片报价已上涨一成,这反映出部分细分市场的芯片供需关系开始从供过于求向供需平衡转变,是个积极信号。

存储芯片,跌幅收敛

据TrendForce集邦咨询最新研究指出,受惠于DRAM供应商陆续启动减产,整体DRAM供给数量逐季减少,加上季节性需求支撑,减轻供应商库存压力,预期第三季度DRAM均价跌幅将会收敛至0~5%。不过,目前供应商全年库存应仍处于高水位,今年DRAM均价欲落地翻扬的压力仍大,尽管供给端的减产有助于季度跌幅的收敛,然而实际止跌反弹的时间恐需等到2024年。

据业内人士透露,三星电子已经通知模块客户,将提高NAND晶圆的官方报价。此外,如果消费电子市场需求在下半年改善,NAND晶圆合约报价有望企稳。之前三星和SK海力士已在寻求将NAND闪存价格提高3%—5%,并表示NAND闪存的价格已降至可变成本以下,一些品牌SSD价格已接近HDD价格。

另据TrendForce调查报告显示,5月起美、韩系厂商大幅减产后,已见到部分供应商开始调高NAND晶圆报价,对于中国市场报价均已略高于3-4月成交价。TrendForce预测,NAND闪存价格将从今年第三季度开始上涨,预计涨幅约为0-5%。预计2023年第四季度价格增长率将进一步扩大到8%—13%。然而,对于固态硬盘、eMMC和UFS等产品,仍然需要促销活动来清理库存,目前没有价格上涨的迹象。

模拟芯片,率先崛起

IDC亚太区研究总监郭俊丽分析,受到汽车电动化、智能化浪潮推动,汽车是目前模拟芯片下游应用中最为景气的赛道;叠加智能制造大趋势,工业领域的模拟芯片也将拉动市场增长,模拟芯片确实有望成为本轮下行行情中率先崛起的市场。

模拟芯片汽车电子市场占比从2019年约22%增长至2022年约25%。电动化大幅增加单车模拟芯片的需求量,比如A级燃油车模拟芯片用量约100颗,而A级纯电动车需求量高达350颗以上,叠加电动车渗透率不断提升,模拟芯片需求量将快速增长。

同时,近期火热的ChatGPT虽然率先在订单层面受益的是英伟达为主导的计算芯片市场,但也对模拟芯片市场有一定需求。

ChatGPT主要基于Transformer技术,进行大规模大模型算法迭代,对算力的需求非常大,直接推动了AI芯片,包括GPU、CPU、FPGA、ASIC以及存储芯片的增长。同时也会推动模拟芯片的增长,比如电源管理芯片;尤其是随着应用的落地,比如医疗、汽车等行业应用场景的落地,会对模拟芯片厂商带来一定机会。

CINNO Research高级分析师Haley也分析认为,模拟芯片作为半导体的子行业,其周期变化跟行业整体一致,但由于产品复杂、下游产品广,市场波动相比整体集成电路的波动性要弱一些。

审核编辑:刘清

-

SIA:09年全球半导体销售额将达2197亿美元2009-12-02 713

-

2月份全球半导体销售额同比增长56%2010-04-06 947

-

1月份全球半导体市场销售额达到3060亿美元2017-03-08 979

-

SIA:11月份全球半导体产品销售额仍在增长 达到394亿美元2021-01-05 3802

-

2023年2月份全球半导体销售额为397亿美元,环比下降4%2023-04-12 1423

-

SIA:Q2全球半导体销售额1245亿美元2023-08-07 1685

-

全球半导体销售额增长4.7%!2023-08-08 1324

-

7月份全球半导体销售额环比增长2.3%2023-09-08 928

-

7月全球半导体销售额432亿美元,环比增长2.3%2023-09-10 1788

-

8月份全球半导体销售额环比增长1.9%2023-10-12 994

-

SIA:9月全球半导体销售额环比增长1.9%,连7个月增长2023-11-02 1337

-

4 月份全球半导体销售额同比增长 15.8%;新行业预测预计 2024 年市场增长 16.0%2024-06-14 1292

-

1499亿!全球半导体销售额增长18%2024-08-09 1017

-

全球半导体7月销售额达513亿美元,同比增长18.7%2024-09-05 1131

-

美洲地区半导体销售额同比增长 50.7%2025-03-07 725

全部0条评论

快来发表一下你的评论吧 !