显示面板芯片前沿技术有哪些

LEDs

描述

面板显示驱动芯片领域,随着技术革新,消费者/商户的多元化和个性化消 费需求与日俱增。例如,在智能手机显示方面,消费者对于画面质量、屏幕形 状及面积等要求趋于精细化、多样化,整机厂商也在无边框显示、屏下指纹、 曲面屏幕等方向进行了技术突破,芯片设计企业需要持续致力于推动包括超高 流畅度、稳定性、对比度、屏占比例等在内的技术变革,迎合消费者需求。

电源管理芯片领域,随着显示面板应用场景的不断丰富,叠加不同终端客 户及面板厂商对电源管理芯片的定制化需求,显示电源管理芯片的种类愈发复 杂多样。随着 5G、先进显示等技术的加速发展应用,智能手机、平板、笔记本 电脑等设备持续向高分辨率、高亮度、广色域、窄边框、长待机、便携化方向 发展,对电源管理芯片的功耗水平、集成度和工作效率等要求不断提升,并对 电源管理芯片的电流、电压适用范围及电能控制精度等提出了更高的要求。

LED 显示驱动芯片领域,随着下游 LED 显示屏点间距的不断缩小,LED 显示屏的应用领域不断拓展,如小间距 LED 实现了 LED 显示屏从户外走向室 内的场景变革,Mini LED 有望实现 LED 显示屏进入家庭应用场景的变革, Micro LED 将聚焦于手机、智能手表、AR/VR 等近屏应用。LED 显示屏的应用 领域不断拓展,将为公司 LED 显示驱动芯片的发展带来广阔的市场空间。

面板显示驱动芯片

面板显示驱动芯片是显示面板的重要组成元件之一,主要通过对电流、电 压的驱动,控制屏幕的亮度和色彩,实现色彩和图像在屏幕上的呈现。按照显 示技术区分,常见的显示面板主要包括 LCD 显示屏和 OLED 显示屏;其中 LCD 显示屏的光线由背光源发出,通过对液晶层液晶分子排列/扭曲的控制,实 现背光源的投射和遮蔽,从而形成色彩和图像;而 OLED 显示屏的光线则直接 由有机发光层自发光实现显示,当电流通过有机发光材料时会使其发光,其显 示的光亮程度主要取决于通过有机发光层电流的强弱。

(1)中大尺寸 LCD 面板显示驱动芯片

中大尺寸 LCD 面板显示驱动芯片主要应用于薄膜晶体管型(TFTLCD)显示面板,应用场景包括电视机、笔记本电脑、显示器、商用显示屏等 中大尺寸显示终端。通常,一块中大尺寸面板需要使用多颗显示驱动芯片。

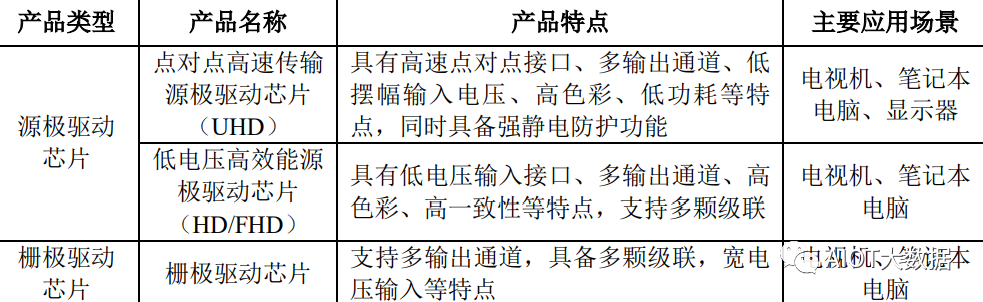

中大尺寸 LCD 面板显示驱动芯片包括源极驱动芯片(Source Driver IC)及栅极驱动芯片(Gate Driver IC),其中栅极驱动芯片的作用主要系根据控 制信号将面板上的 TFT 薄膜晶体管依次打开,源极驱动芯片的作用主要系将位于液晶面板上的液晶电容与储存电容充电到所需的电压,从而实现调整液晶分 子的排列/偏转角度。GOA(Gate on Array,在玻璃基板上集成 TFT 组成的栅极 驱动电路)技术成熟之前,LCD 面板通常需要同时使用源极驱动芯片及栅极驱 动芯片,以完成对屏幕亮度和色彩的控制;随着 GOA 技术的成熟,可以将栅极 驱动电路直接集成在 TFT-LCD 面板上以节省成本并实现窄边框,目前中大尺寸 LCD 面板已通常只使用源极驱动芯片实现面板的驱动显示。

(2)小尺寸 LCD 面板显示驱动芯片

小尺寸 LCD 面板显示驱动芯片主要应用于智能手机、平板电脑等小 尺寸显示终端的面板中。受限于显示屏的尺寸和体积,通常一块面板只需一颗 显示驱动芯片,对显示驱动芯片的集成度、制程、工艺水平等技术要求较高。

小尺寸 LCD 面板显示驱动芯片的电路架构包含时序控制电路、源级驱动电 路、栅极驱动电路、静电防护以及干扰抑制电路等,公司采用整合型技术将上 述电路集成在一颗芯片之中,并形成分立式显示驱动芯片。随着触控技术在小尺寸 LCD 面板上的应 用,对 DI 整合触控技术的需求随之提升,顺应趋势,在 DI 的基础 上成功研发出触控与显示驱动集成芯片(TDDI),实现了 MDDI 和触控芯片功 能的一体化集成。应用 TDDI 的显示面板产品通常具有“轻薄”、“窄边框”以 及“制程工序简单且成本较低”的优点,TDDI 技术有效解决了 MDDI 与触控 面板芯片分立形态下显示面板模组“厚”、“重”、“大边框”、“制程工序复杂且成本较高”等问题。

(3)OLED 面板显示驱动芯片

OLED 面板显示驱动芯片主要应用于 AMOLED 面板,能够接收、识 别主控芯片发送的数据信息指令(通常包括图片颜色、亮度、刷新率、显示常 亮、灭屏睡眠等信息),结合摄像头、听筒等对应的孔槽大小、位置,以及亮度 补偿值、像素排列方式等与显示屏相匹配的初始设定,进行数据信息指令的处 理,并按照特定的顺序及逻辑关系输出电流,使 OLED 面板上的像素发出期望 亮度的光,最终在屏幕上显示出目标图像。OLED 面板具有自发光属性,为了 准确显示画面并提高画面质量,OLED 显示驱动芯片需要进行多种数据处理及 补偿,对信号精度、算法复杂度和算法补偿能力等都提出了更高的要求。

电源管理芯片

电源管理芯片能够实现电能的交换、分配、检测及其他管控功能,满足电 路系统中元器件差异化的电源需求,保障电路系统的功能实现和稳定运行。电 源管理芯片能直接影响电子设备的性能和可靠性,是电子设备不可或缺的核心 组件之一。

行业基于各类显示面板应用,构建了包括电源芯片(PMIC)、运算 放大器(OP)、电平转换器(Level Shifter)和可编程伽马芯片(P-Gamma)在 内的多元化电源管理芯片产品矩阵,形成了一站式的面板电源管理解决方案。

通常,显示面板电路系统中显示驱动芯片和时序控制芯片等各模块的稳定 运行需要不同功能的供电芯片协同完成电源管理功能。其中,PMIC 主要是对 固定输入电源进行升压、降压、正负压转换等操作,为面板内的不同元器件及 功能模块提供特定工作电压;OP 是具备高负载能力的运算放大器,可以作为电 压缓冲器实现面板中像素共用电极的电压稳定;Level Shifter 主要是将时序控制 芯片产生的低压时序信号转换为高压或负压信号,驱动面板上的逻辑单元,进 而控制像素的开关;P-Gamma 主要是通过数字模拟转换器及时序控制电路来提 供面板不同亮度所对应的参考电压基准,从而完成面板像素精确显示。

LED 显示驱动芯片

LED 是一种能够将电能转化为光能的半导体器件,广泛应用于显示屏、背 光源、照明灯、仪表板等设备。在全彩 LED 显示领域,LED 显示屏由数量众多 的红、绿、蓝 LED 组成的像素拼成,LED 显示驱动芯片的作用即驱动 LED 显 示屏上的众多像素显示出特定的图像,通过特定的灰阶对比度实现显示画面的 色彩对比,并通过特定的刷新率驱动显示图像的切换。

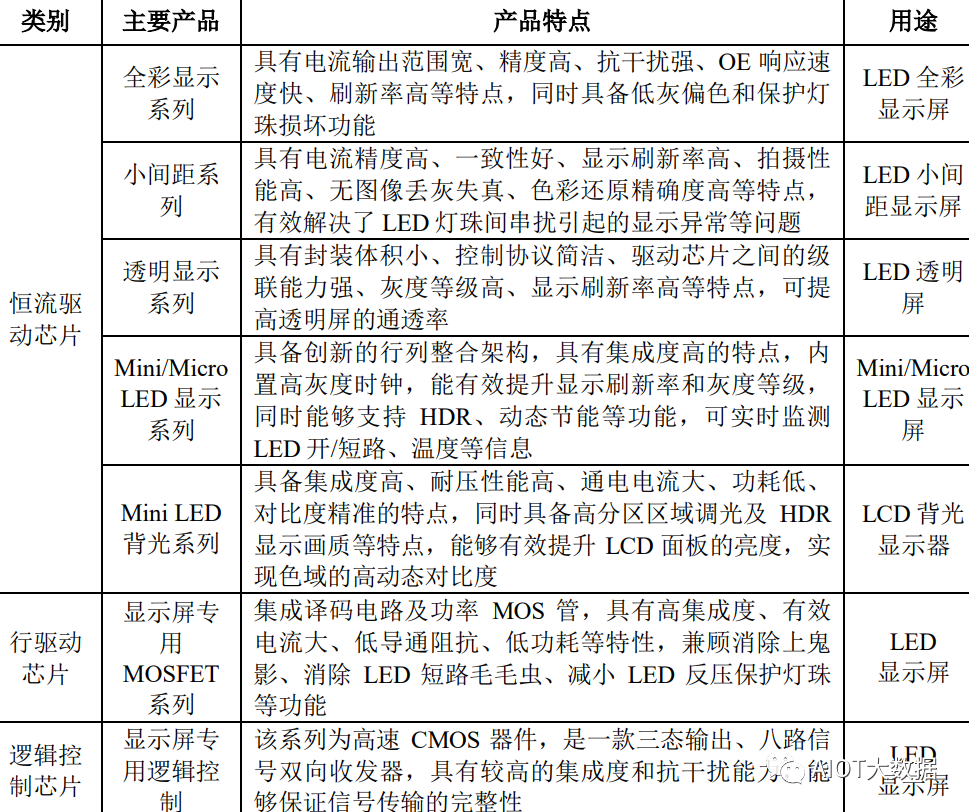

LED 显示驱动芯片主要包括恒流驱动芯片(即列驱动芯片)、行驱动 芯片、逻辑控制芯片。其中,恒流驱动芯片的作用系通过复杂的电路变换将显 示图像数据转化为幅值、频率、占空比可调节的驱动电流,进而驱动 LED 显示 屏的众多像素发出目标色彩、亮度,并整体呈现出图像画面;行驱动芯片的作 用系控制 LED 显示屏的逐行显示;逻辑控制芯片的作用系作为高速 CMOS 总 线收发器,接收主控芯片(MCU/FPGA)的控制信号,增强该控制信号的驱动 能力并输出给恒流驱动芯片、行驱动芯片。

控制芯片及其他

控制芯片及其他产品主要包括指纹识别芯片(Fingerprint)、触控芯片 (Touch)、时序控制芯片(T-Con)及 SoC 芯片等。

指纹识别芯片及触控芯片主要应用于智能手机、平板电脑、智能门 锁等终端,其中指纹识别芯片提供指纹的图像采集、特征提取、特征比对等指 纹识别功能;触控芯片根据触摸屏电容变化量和触控坐标的检测与运算,将触 控相关信息输出给主控设备;时序控制芯片主要应用在笔记本电脑、电 视机、显示器、商用显示等中大尺寸显示面板,时序控制芯片将系统输入数据 转换为驱动芯片可识别的数据,并向面板源极、栅极电路开关提供控制信号。

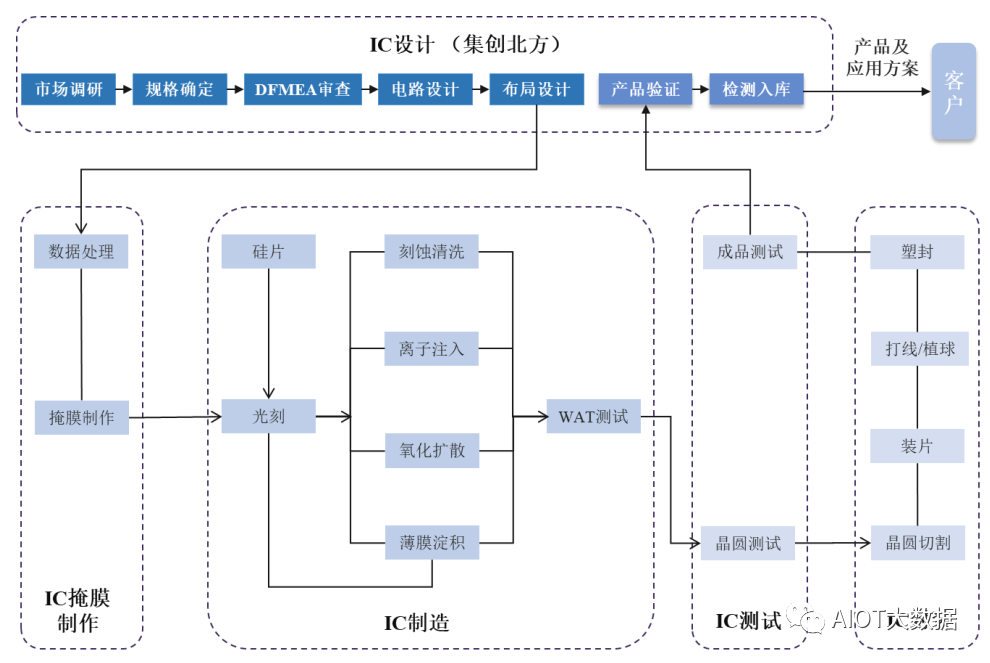

产品的设计和生产可以分为设计、制造(包括掩膜制作)、封装、 测试等主要环节

面板显示驱动芯片市场

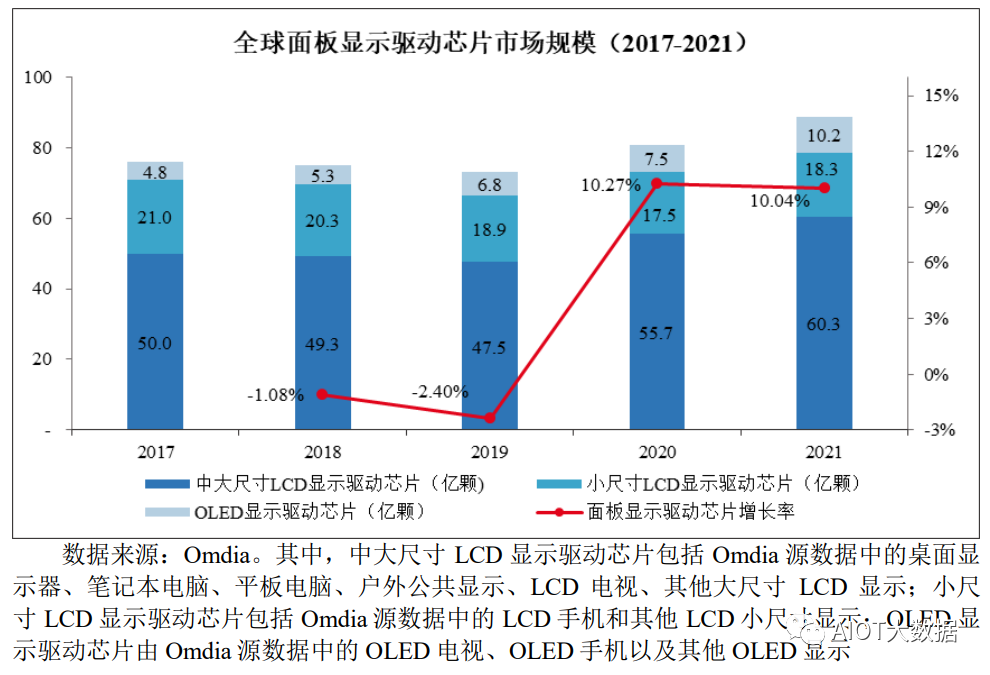

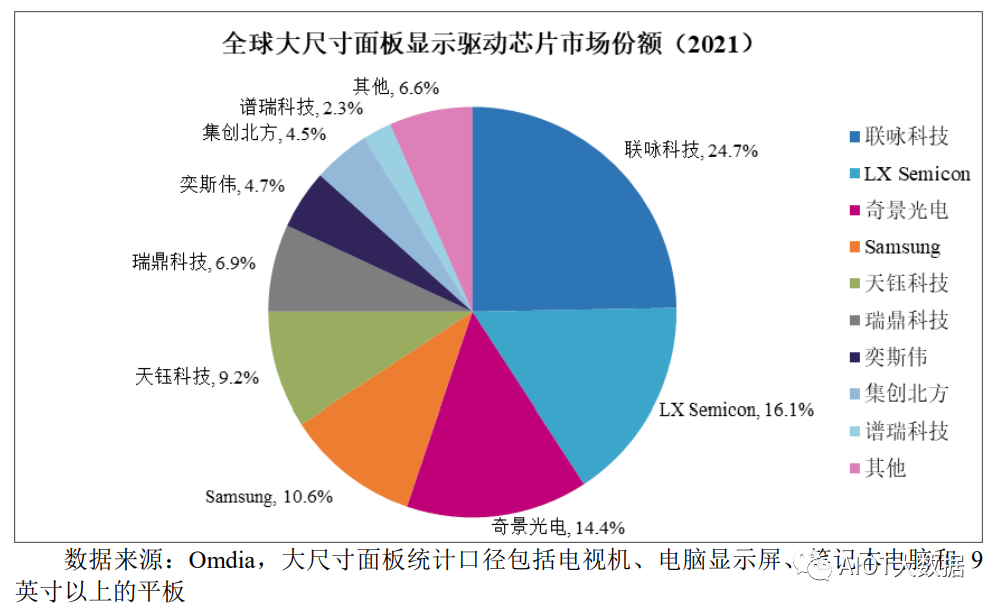

面板显示驱动芯片是显示面板的重要组成元件之一,随着面板显示技术的 发展及下游显示应用领域的行业周期变化,全球面板显示驱动芯片市场规模亦 随之波动发展。其中,2018 年-2019 年,全球面板显示驱动芯片市场规模出现 少量的下滑,主要系 GOA 技术的发展减少了中大尺寸显示领域内栅极驱动芯片 的使用量,并且 2019 年智能手机等移动终端出货量的减少也在一定程度上导致 面板显示驱动芯片使用量的减少;2020 年至 2021 年,在新冠疫情影响下,全 球人民居家学习、远程办公等需求提升,面板显示驱动芯片市场规模快速上 升。根据 Omdia 的数据,2020 年、2021 年全球面板显示驱动芯片需求量分别达 到 80.7 亿颗、88.8 亿颗,均较上年保持 10%以上的增长速度。

电源管理芯片市场

电源管理芯片对保障电路系统的功能实现和稳定运行具有至关重要的作 用,是电子设备不可或缺的核心组件之一。电源管理芯片的下游应用场景广 泛,已广泛应用于消费电子、汽车电子、工业控制、家用电器、移动通信、新 能源等领域,与人民生活和工业生产息息相关。据 IC Insights 的数据,2020 年 电源管理芯片的出货量位居所有芯片品类出货量第一名。 随着家用电器、3C 产品等电子产品在全世界范围的广泛应用和工业 4.0、 物联网、人工智能、新能源汽车等下游市场的蓬勃发展,近年来全球电源管理 芯片市场呈现不断增长态势。根据 Frost&Sullivan、华经产业研究院、中商产业 研究院的数据,2016 年至 2021 年,全球电源管理芯片的市场规模从 198 亿美元逐年增长至 370 亿美元,年均复合增长率达到了 13.32%;2022 年至 2023 年, 全球电源管理芯片的市场规模仍将保持稳步增长的趋势,至 2023 年将进一步增 长至 447 亿美元。

LED 显示驱动芯片市场

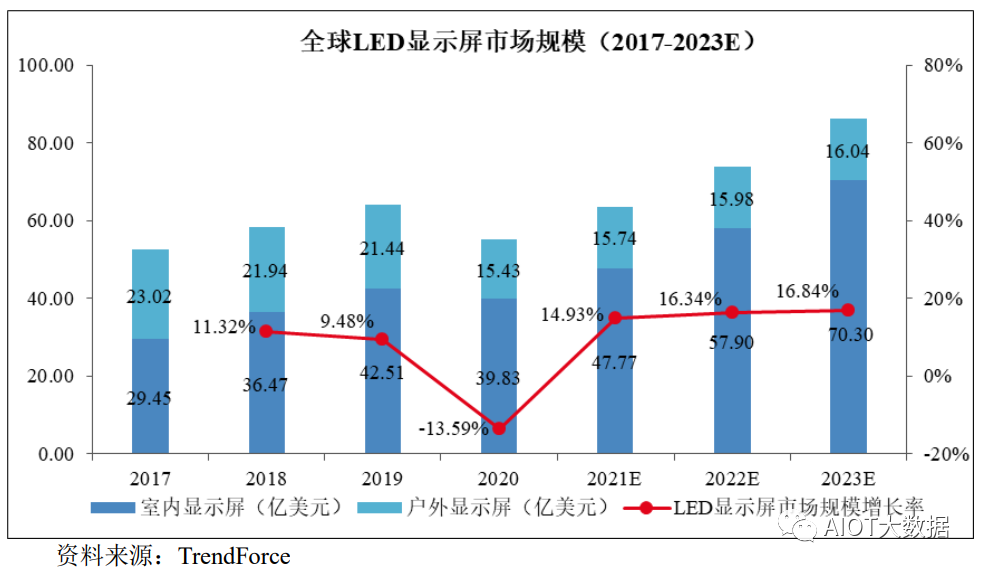

LED 显示驱动芯片是 LED 显示屏的关键元器件之一,为 LED 显示屏提供 稳定的驱动电流,驱动 LED 显示屏呈现特定的画面。作为 LED 显示屏的上游 领域,LED 显示驱动芯片的市场规模与 LED 显示屏的需求变动息息相关。

近年来,LED 显示屏的应用场景不断渗透,尤其是室内场景应用快速发 展,推动了 LED 显示驱动芯片需求不断增长。随着 LED 显示技术的不断进 步,对 LED 显示驱动芯片的技术创新需求也随之提升,例如为呈现更加细腻的 画面,Micro LED 技术已面世,其像素尺寸显著缩小,但对 LED 显示驱动芯片 的性能指标也提出了更高的要求。在 LED 显示行业应用场景持续渗透及显示技 术不断进步的发展背景下,LED 显示驱动芯片的需求量、性能指标与产品附加 值将呈现多重提升的发展趋势,有利于推动市场规模的不断增长。

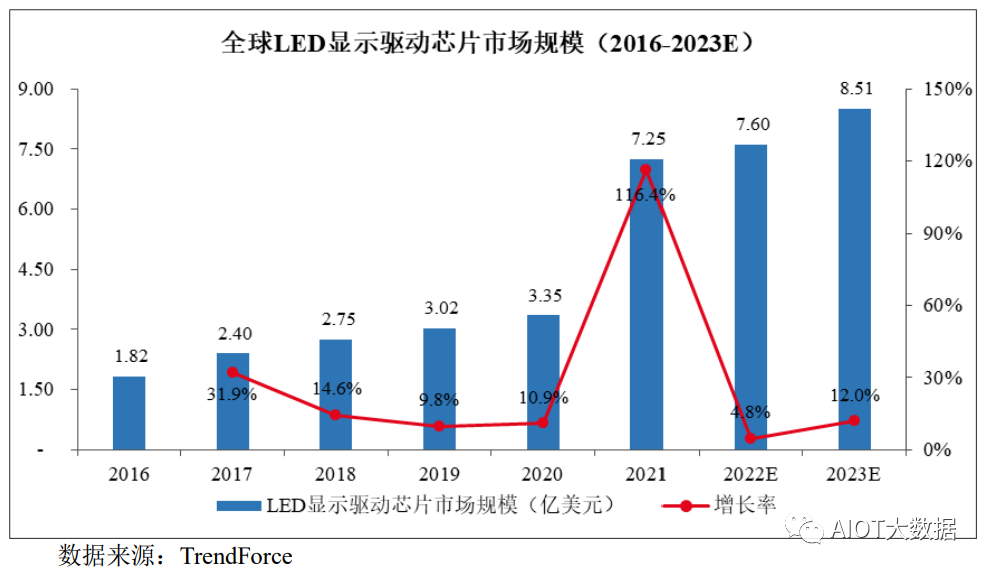

根据 TrendForce 的数据,2016 年至 2020 年,全球 LED 显示驱动芯片市场 规模从 1.82 亿美元逐年增长至 3.35 亿美元,期间年均复合增长率为 16.48%; 2021 年受下游用户需求增长以及芯片价格上涨的共同作用,全球 LED 显示驱动 芯片市场规模大幅度上涨了 116.42%至 7.25 亿美元;预计 2022 年及 2023 年,全球 LED 显示驱动芯片市场规模仍将保持不断增长的趋势,并且至 2023 年, 将进一步增加至 8.51 亿美元。

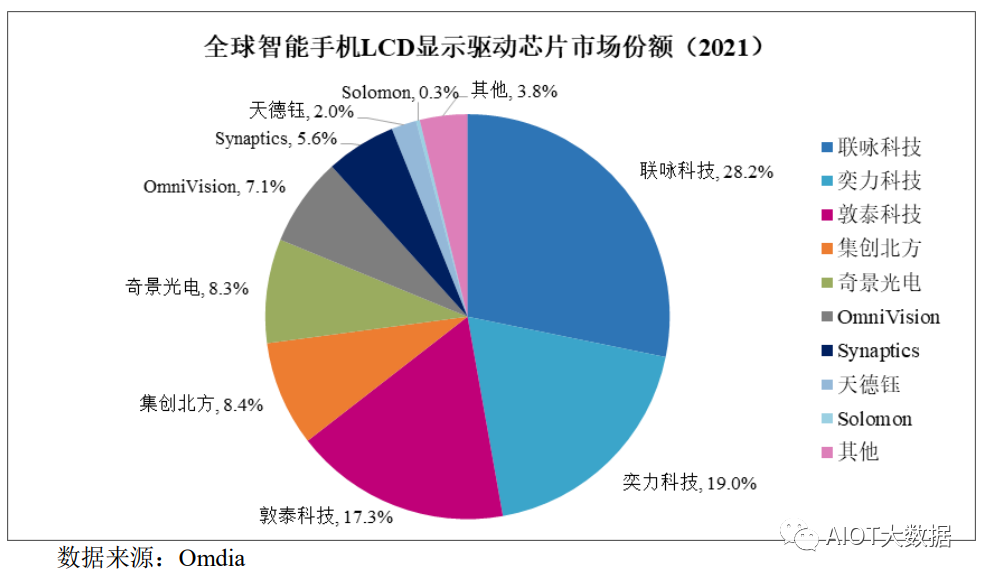

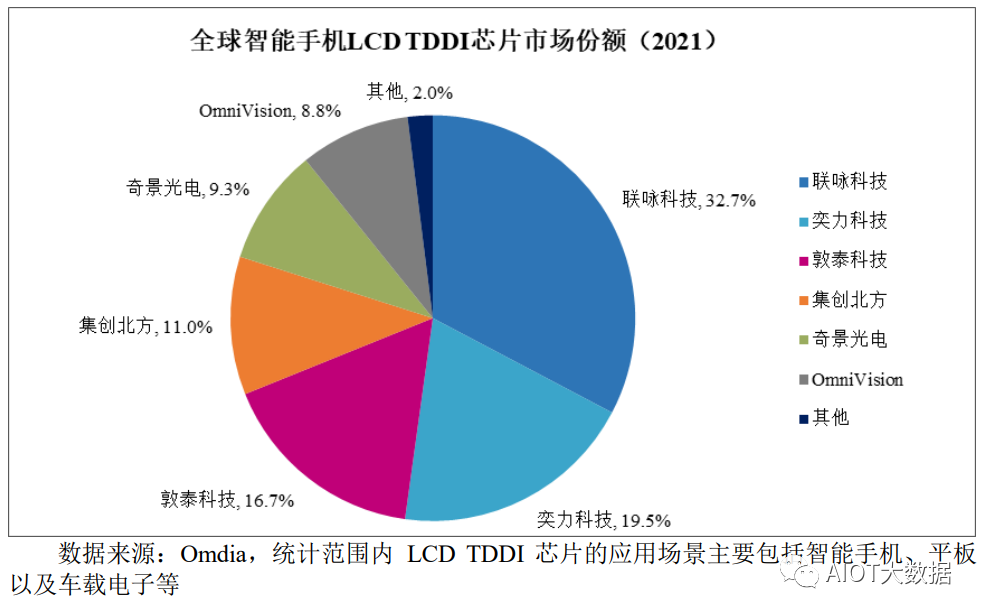

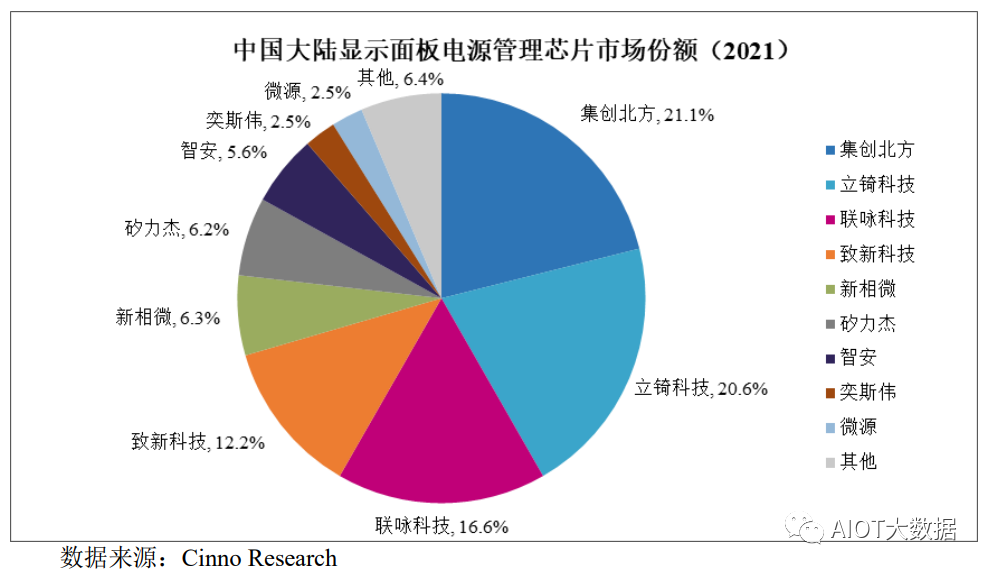

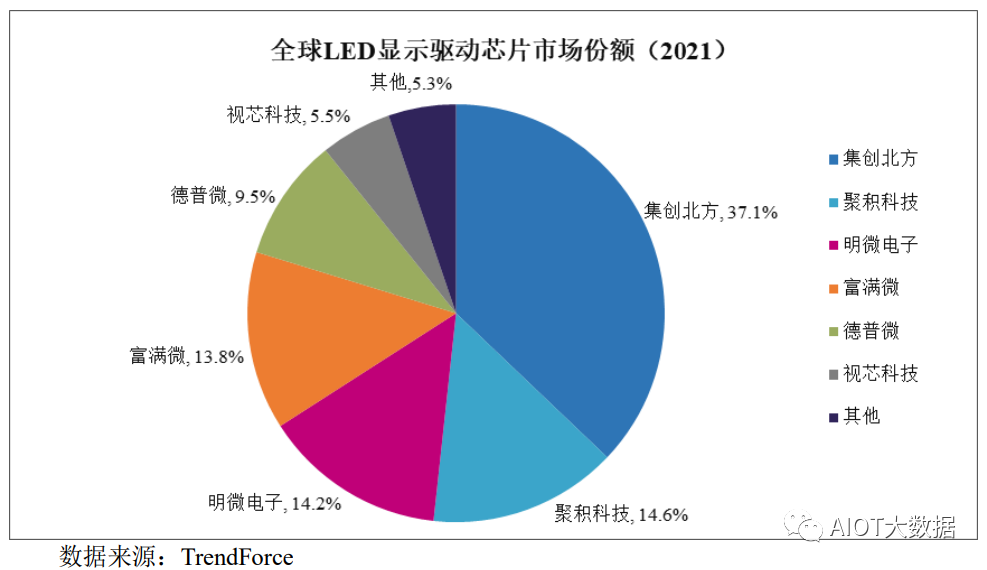

行业内主要企业

编辑:黄飞

-

影响未来的六大前沿技术2011-05-06 2182

-

显示驱动芯片行业(1/2)显示面板行业 #驱动芯片 #芯片 #LCD面包车 2022-07-29

-

纵观全球前沿技术 博览行业领先精品2011-01-05 2001

-

物联网最新前沿技术应用大赏(图文)2012-08-20 6465

-

FPGA前沿技术更新2015-10-16 4556

-

【技术交流】工业4.0时代最新前沿技术、创新方案……你想要的都在这里!2016-11-10 4131

-

电磁效应领域基础与前沿技术 主题论坛2017-11-23 6559

-

UWB技术前沿2021-07-26 2695

-

IDF 2011展示“互联计算”前沿技术2011-05-07 691

-

太阳能发电前沿技术揭秘2012-08-24 3874

-

奇元裕办理半导体前沿技术论坛 探讨大尺寸硅片及3D传感和VCSEL工艺前沿技术2018-04-27 1557

-

浅析机器学习的前沿技术及技术趋势2018-11-25 6724

-

机器人领域的九大前沿技术2019-05-30 7627

-

MediaTek在MWC 2025展示前沿技术2025-04-08 1265

-

Google Cloud展示一系列前沿技术更新2025-08-29 1454

全部0条评论

快来发表一下你的评论吧 !