自动驾驶芯片市场:290亿美元争夺战打响

汽车电子

描述

自动驾驶芯片成全产业链关键环节。

三星电子、英伟达、高通和台积电正在激烈竞争自动驾驶半导体市场的主导地位。最近,现代汽车和特斯拉等汽车公司也加入了竞争,开发自己的自动驾驶芯片。原因是自动驾驶技术的应用范围从汽车扩展到船舶、飞机和机器人,预计到2030年相关半导体市场将扩大到超过290亿美元。

全球咨询公司麦肯锡公司7月23日发布的报告显示,全球自动驾驶半导体市场预计将从2019年的110亿美元增长到2030年的290亿美元。

Mobileye是一家起源于以色列的初创公司,于 2017 年被英特尔收购,经常被认为是自动驾驶芯片的领先开发商。该公司是先进驾驶辅助系统(ADAS)领域的先驱,开发基于摄像头的自动驾驶芯片EyeQ,并将其供应给汽车半导体公司和一线汽车零部件制造商。它计划从2025年开始推出基于LiDAR的自动驾驶芯片。

此外,来自美国的Ambarella被称为无晶圆厂公司,开发基于摄像头的自动驾驶芯片,与Mobileye竞争。

Telechips、nextchip等韩国企业也在尝试进军自动驾驶芯片市场。

高通等全球无晶圆厂公司也积极投身自动驾驶芯片业务。在 1 月份举办的全球最大 IT 和电子展会 CES 2023 上,高通推出了 Snapdragon Ride Flex 芯片。该芯片集成了 ADAS、信息娱乐系统和自动驾驶功能。为了推进自动驾驶技术,高通去年4月以45亿美元收购了瑞典自动驾驶公司Veoneer。它还不断积累供应记录。今年一月,高通宣布将向现代摩比斯供应自动驾驶芯片并共同开发软件。

英伟达通过由自动驾驶芯片和软件组成的“自动驾驶平台”扩大了业务。众所周知,在确保自动驾驶技术和数据方面落后的欧洲汽车制造商特别热衷于采用英伟达的自动驾驶平台。

英伟达正在向梅赛德斯-奔驰和沃尔沃等公司提供英伟达 Drive 自动驾驶平台。明年,它计划向美国电动汽车公司 Lucid 供货,从 2025 年起,也向捷豹路虎供货。

随着开发自动驾驶芯片的竞争加剧,代工厂(即按订单生产芯片的公司)的工作量正在增加。三星电子代工事业部计划继现有的14纳米、8纳米和5纳米工艺之后,为自动驾驶芯片提供专用的4纳米工艺服务。特斯拉和 Ambarella 被认为是 4 纳米工艺的潜在客户。台积电正在认真考虑在德国德累斯顿建立一家代工厂,直接瞄准那里的汽车制造商,即自动驾驶芯片的最终客户。

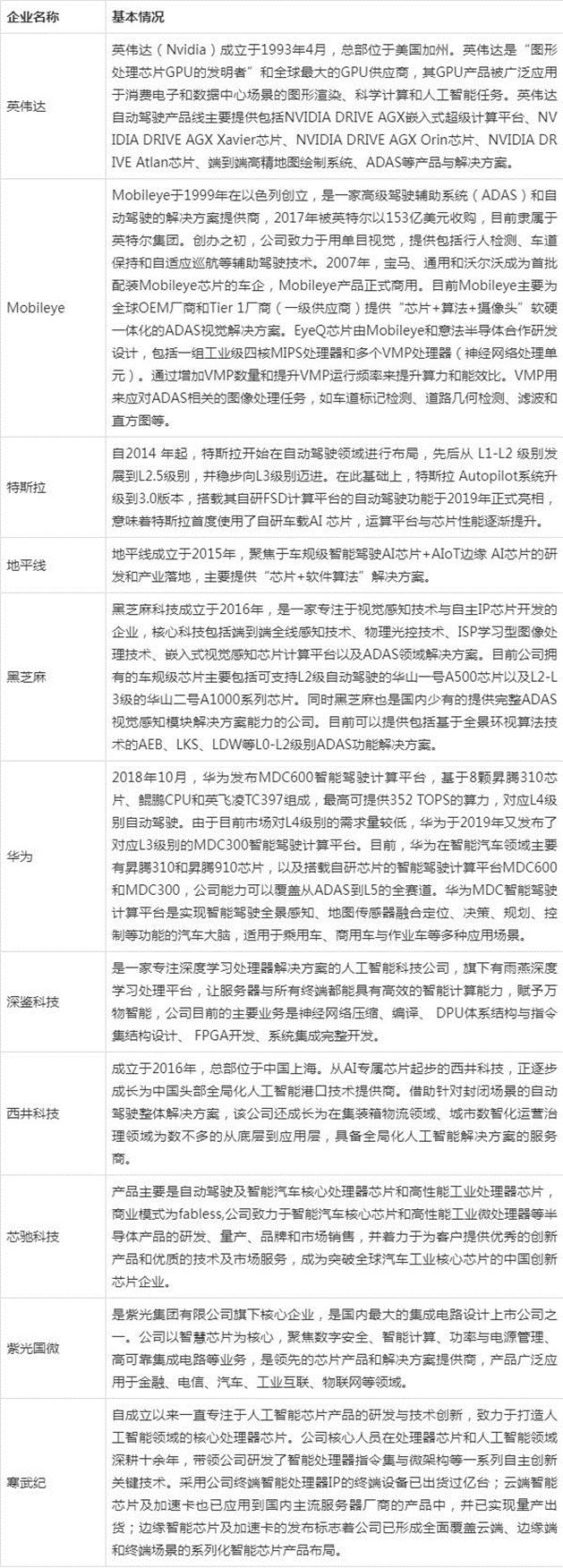

国内外自动驾驶芯片企业基本情况

来源:中国自动驾驶芯片行业现状深度分析与未来前景研究报告(2023-2030年)

目前国内自动驾驶芯片市场仍由国外龙头企业垄断,但自动驾驶芯片的市场格局并未固化。在电动化和智能化的趋势下,国家政策不断加强对汽车行业的支持力度,资本不断增加对汽车行业的投资,很大程度地驱动了众多国内企业在自动驾驶芯片领域的布局,借助本土的渠道优势和性价比优势,包括地平线、深科技、寒武纪等在内的国内企业的竞争力不断提升,虽然与国外龙头企业差距依然较大,但正逐步扩大国内市场占有率。同时随着国内高端供应链的不断突破,国内企业有望推动产业转移,国内自动驾驶芯片企业有望打破国外垄断。

从中短期来看,中低端车型对更高性价比的智驾方案的追求,有利于成本控制能力强的算法玩家和具备量产经验的芯片供应商的发展,高端车型对打造标杆性的智能化标签的追求有利于大算力芯片的发展。

从长期来看,中央计算和大模型将很大程度地影响自动驾驶芯片行业地技术路线,量产经验、工具链和性价比将成为决定企业核心竞争力的关键因素。对于投资者来说,在关注自动驾驶芯片在汽车领域的应用的同时,还可以关注其未来在航天、智能家居、医疗等领域的应用拓展。

自动驾驶芯片市场也面临一些挑战和风险。首先,技术创新和研发投入是自动驾驶芯片市场的关键。竞争激烈的市场环境要求企业具备强大的技术实力和不断创新的能力,以保持市场竞争力。其次,自动驾驶技术的法规和政策环境也对市场发展产生重要影响。各国在自动驾驶技术的法规标准、道路测试和安全认证等方面存在差异,需要加强国际合作和协调,以促进自动驾驶芯片市场的健康发展。

审核编辑:刘清

-

FPGA和DSP明帮暗战,争夺20亿美元高性能信号处理市场2012-08-20 2666

-

自动驾驶的到来2017-06-08 7465

-

硅谷组建团队、L3产品落地,想法多多的腾讯自动驾驶2018-11-13 3393

-

如何让自动驾驶更加安全?2019-05-13 3758

-

x86和ARM的嵌入式市场争夺2019-07-19 1920

-

自动驾驶汽车的处理能力怎么样?2019-08-07 2917

-

如何保证自动驾驶的安全?2020-10-22 2209

-

激光雷达成为自动驾驶门槛,陶瓷基板岂能袖手旁观2021-03-18 3170

-

汽车自动驾驶产业链深度研究报告:自动驾驶驶向何方 精选资料分享2021-08-27 2985

-

亚马逊智能物流放大招 打响跨境电商争夺战2016-11-11 755

-

《自然》:中国打响AI人才争夺战2018-01-23 540

-

探讨自动驾驶对芯片企业的机遇和挑战2018-09-04 3232

-

自动驾驶产业争夺战正在全国城市间打响2018-10-31 3272

-

自动驾驶商业化落地 百度选择长沙是有理由的2019-11-12 1793

-

新火种AI|大模型时代,AI人才也是各家争夺的焦点2024-04-11 1051

全部0条评论

快来发表一下你的评论吧 !