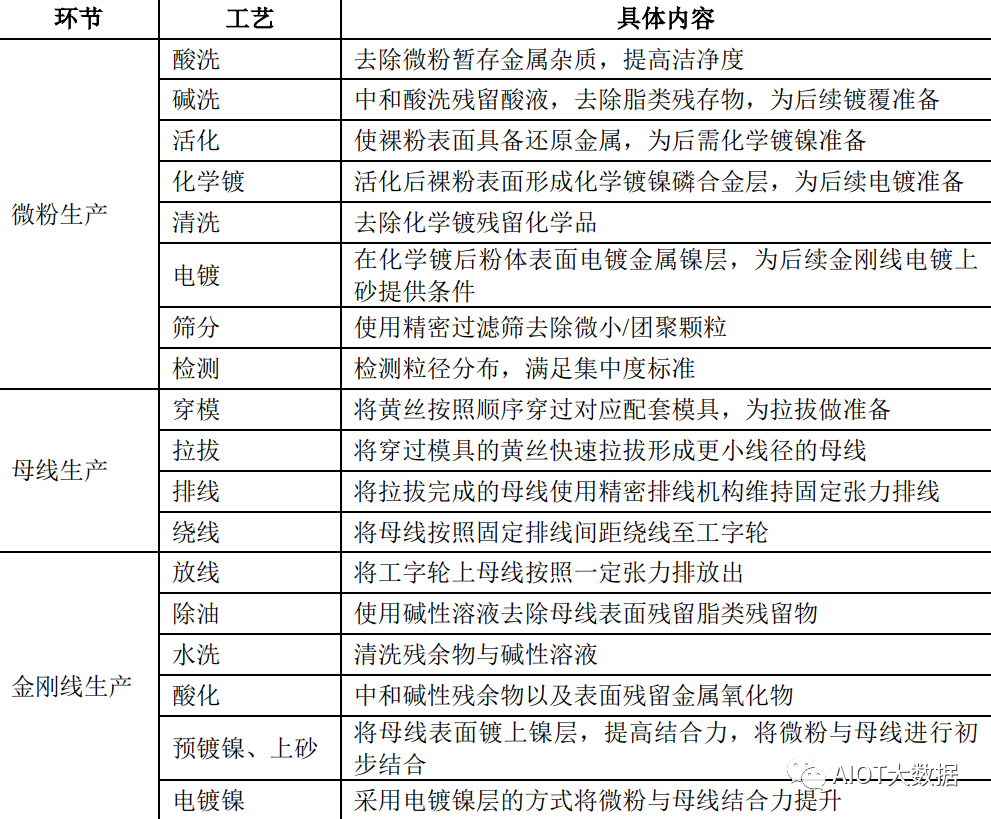

光伏金刚线切片机操作流程

电源/新能源

描述

金刚线主要应用于光伏硅片切割领域,通过金刚线和硅片之间的相互摩擦作用,实现对硅片的切割。

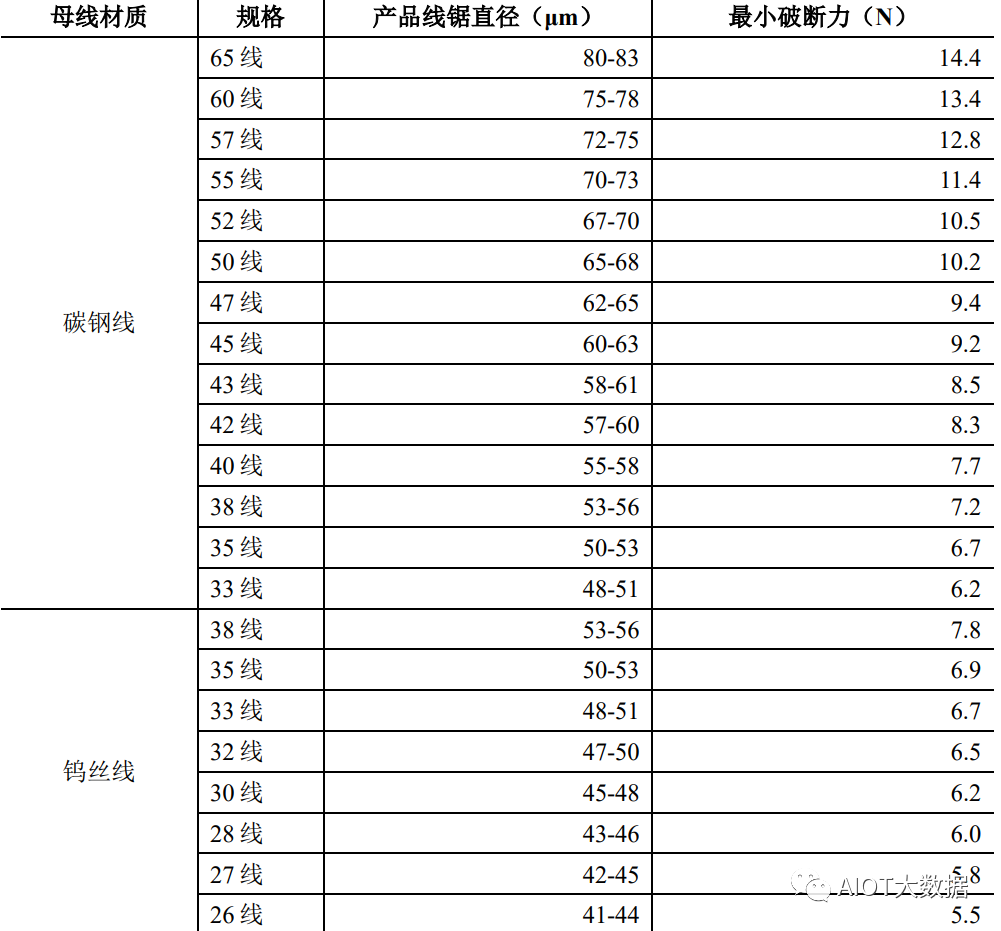

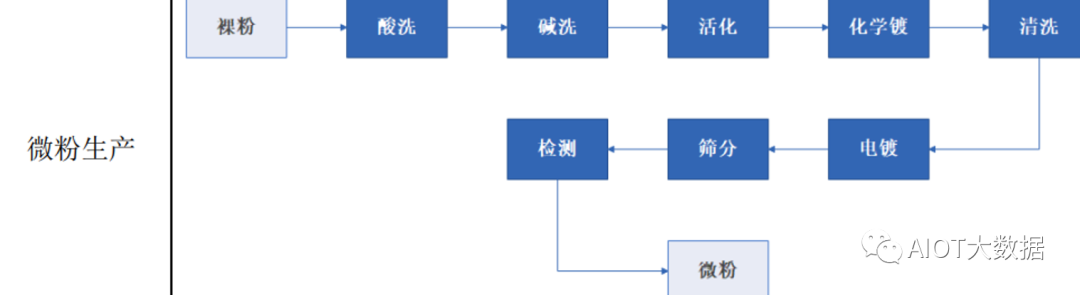

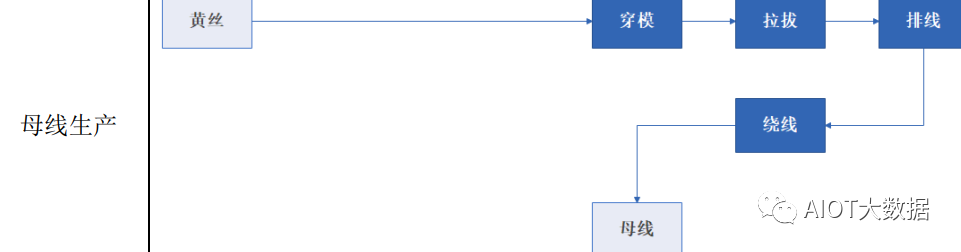

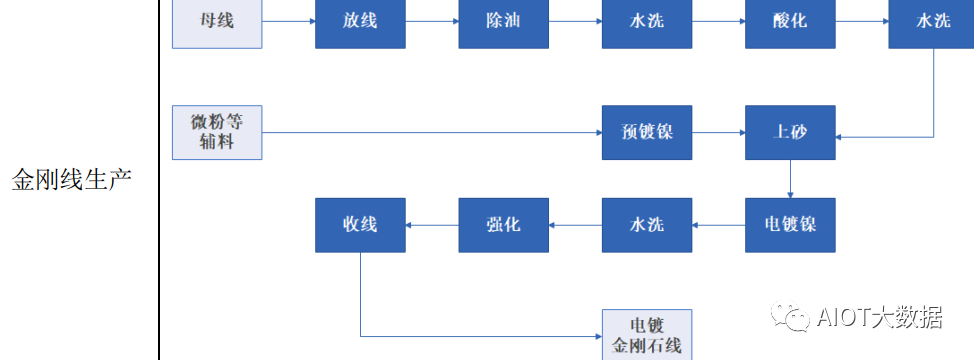

生产规格和生产工

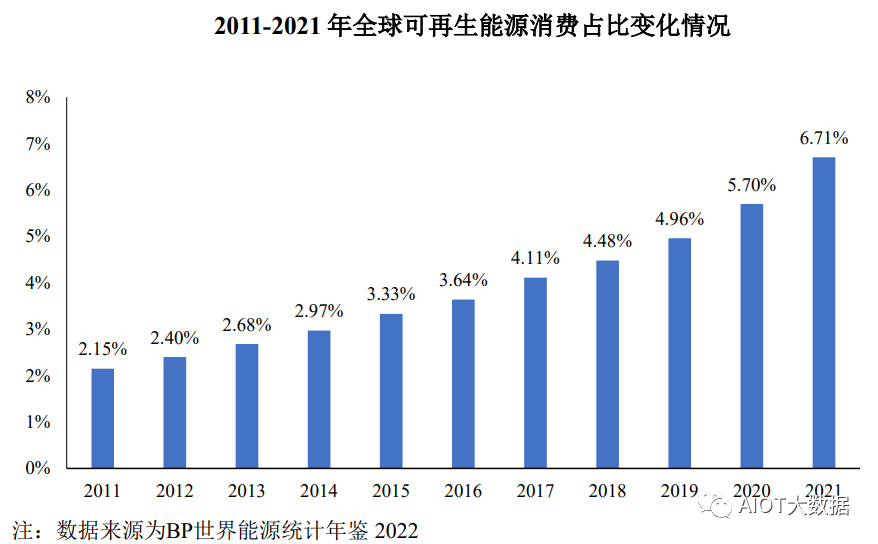

可再生能源发展成为全球能源结构转型发展方向

全球范围内,以光伏、风电为代表的可再生能源在全球能源消费结构中的比例不断上升成为全球能源结构转型的发展方向。根据《BP世界能源统计年鉴2022》数据,全球能源消费结构的变动情况如下:

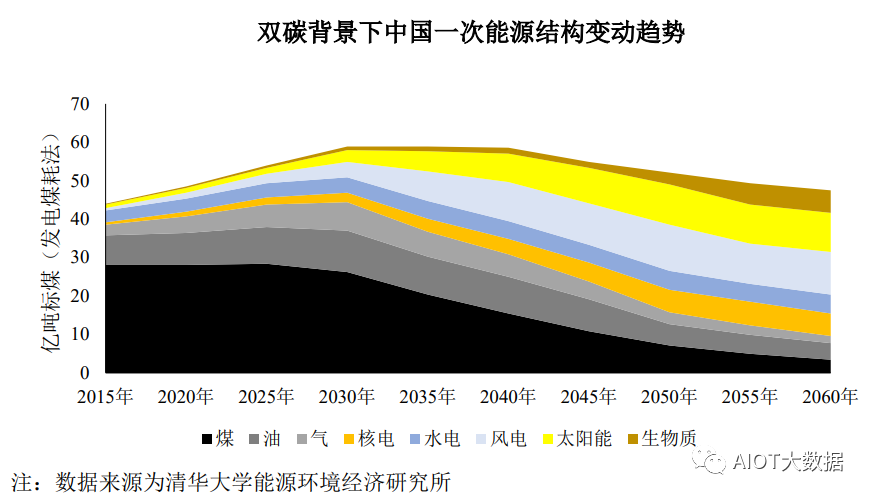

2021年10月,国务院印发《2030年前碳达峰行动方案》,到2025年非化石能源消费比重达到20%左右,到2030年,非化石能源消费比重达到25%左右。“碳达峰、碳中和”背景下,中国一次能源结构变动趋势如下:

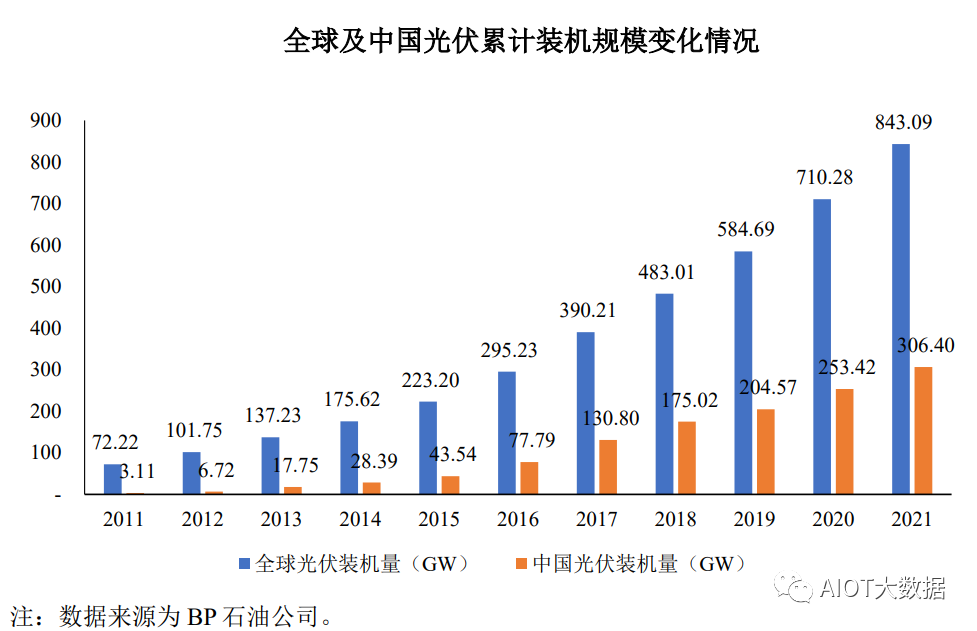

光伏行业发展规模迅速扩大

随着可持续发展观念深入人心,光伏行业作为能源可持续发展的重要载体,呈现规模迅速扩大、技术进步显著、成本持续下降的发展态势。光伏发电在中国、欧洲、美国、日本等传统光伏发电市场保持快速增长,在东南亚、拉丁美洲、中东和非洲等地区光伏发电新兴市场亦快速启动。根据BP石油公司数据,2011-2021年,全球及中国光伏累计装机规模变化情况如下:

光伏行业降本增效持续推进

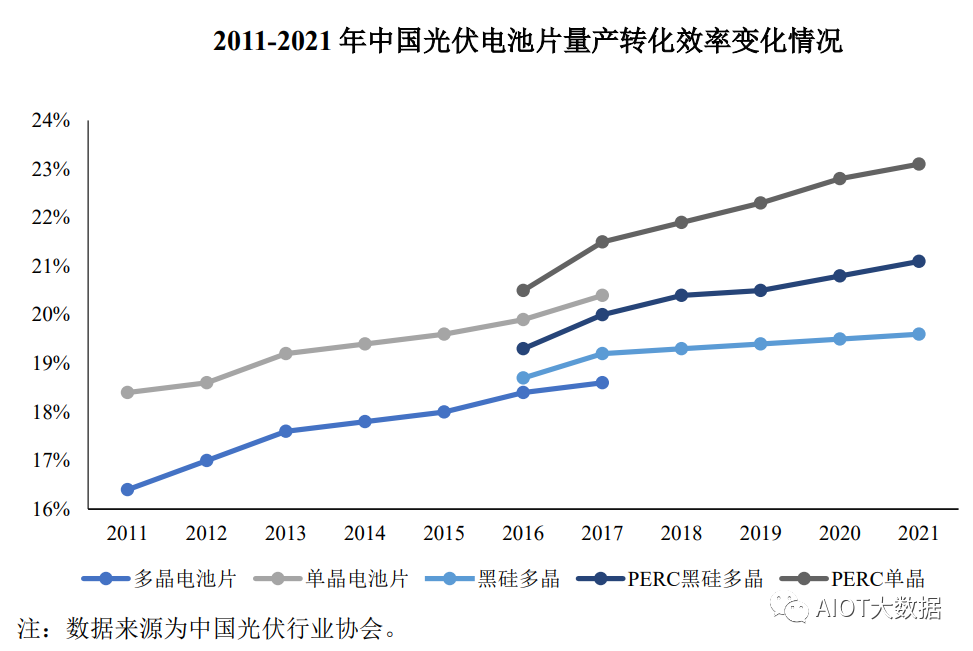

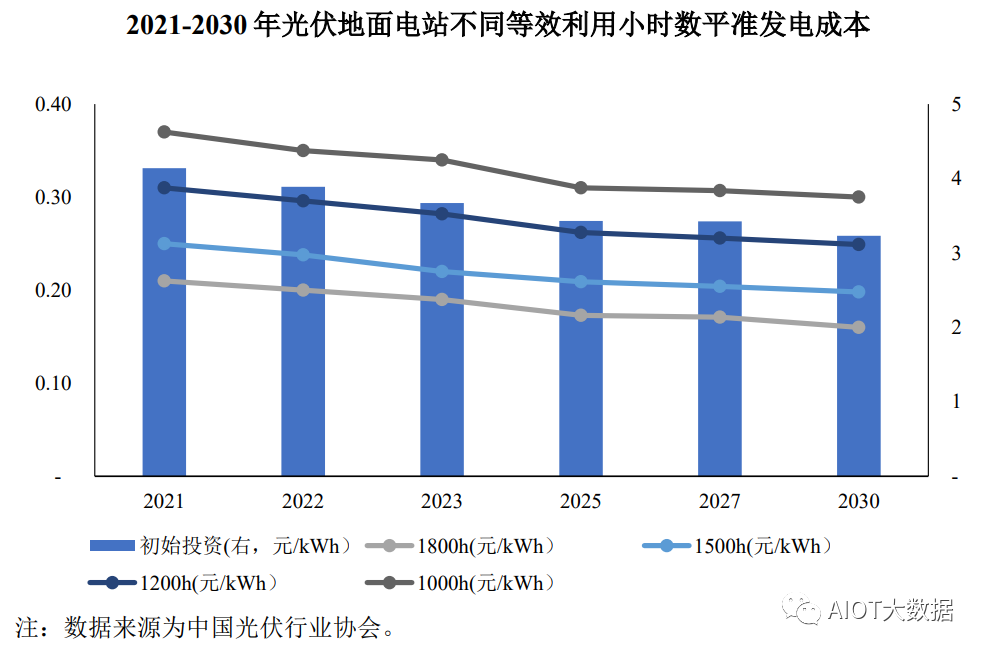

由前所述,光伏行业呈现规模迅速扩大的发展趋势,主要是因为:一方面受可持续发展理念推动,各国均密集出台相应的产业支持政策,扶持光伏行业发展;另一方面,光伏产业链各企业通过提升光伏发电效率、降低生产成本等方式,光伏发电度电成本显著下降,光伏市场竞争力迅速提升。2011-2021年中国光伏电池片量产转化效率变化情况、2021-2030年光伏地面电站不同等效利用小时数平准发电成本估算如下:

2011-2021年中国光伏电池片量产转化效率快速提升。同时,根据中国光伏行业协会数据,2021年全投资模型下地面光伏电站在处于较低的等效利用小时数水平即1,000小时的情况下,光伏地面电站发电成本已与目前全国脱硫燃煤电价平均值相当。随着光伏行业降本增效的持续推进,光伏发电经济性逐步显现。

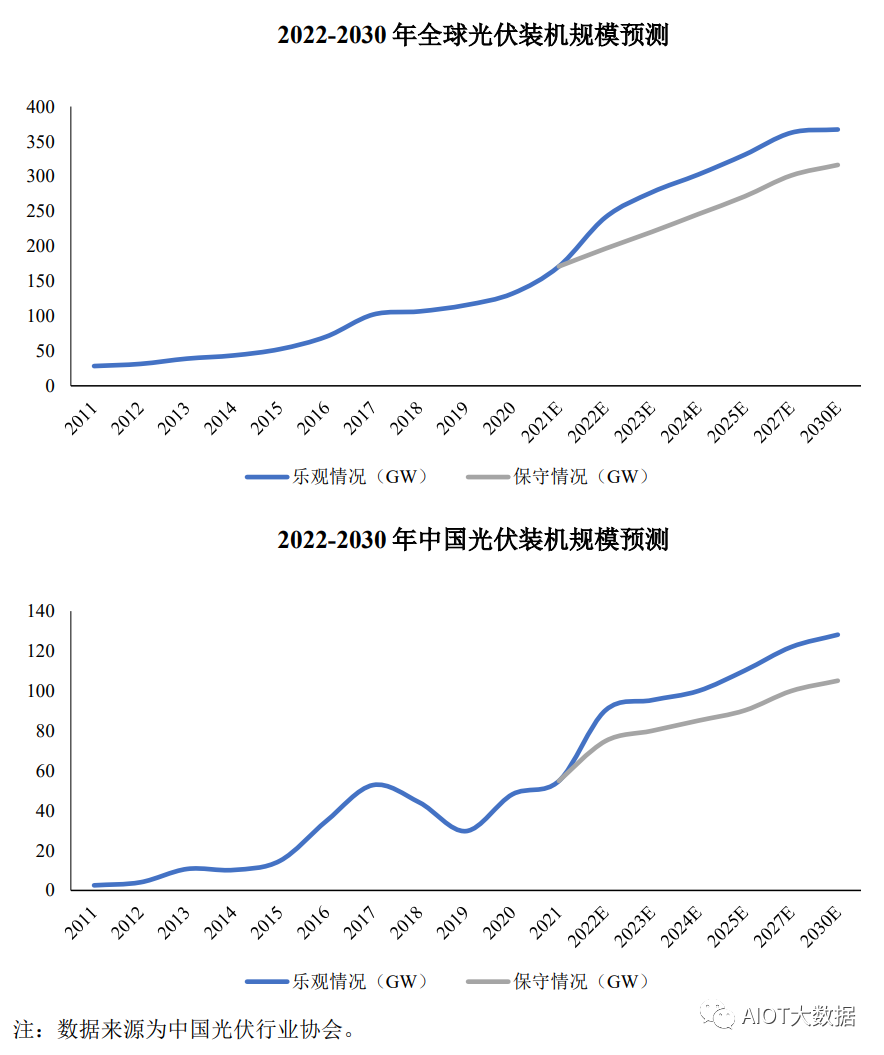

光伏行业市场需求预计仍将维持高速增长

随着光伏行业降本增效进程的持续推进,光伏发电逐步成为具备市场竞争力的电源形式。同时,全球多国陆续提出“零碳”或“碳中和”的气候目标,发展以光伏为代表的可再生能源成为全球共识。在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,全球及中国新增装机规模仍将快速增长,具体情况如下:

2021年,国内光伏新增装机55GW;同时,2021年10月,国务院印发《2030年前碳达峰行动方案》,到2025年非化石能源消费比重达到20%左右,到2030年非化石能源消费比重达到25%左右。随着碳达峰行动方案的持续推进,十四五期间,中国光伏年均新增装机规模将超过75GW。

光伏硅片产量持续扩张

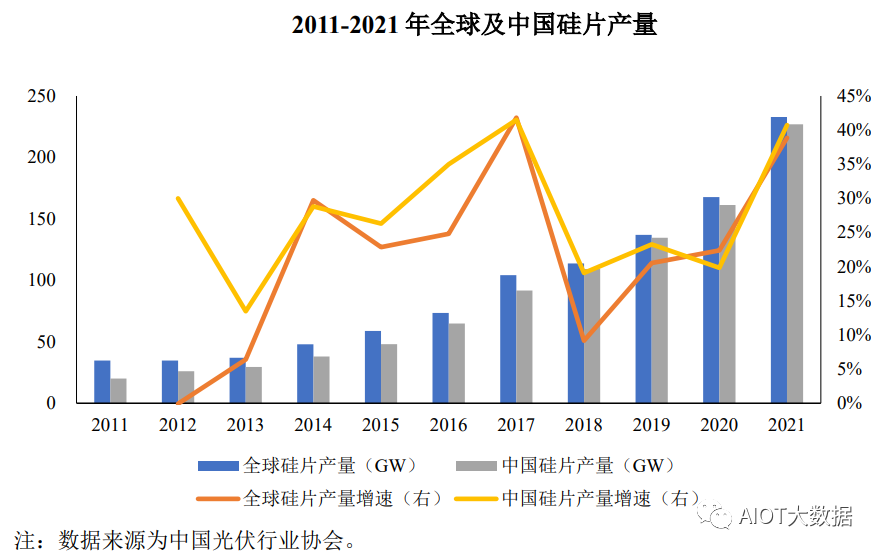

光伏行业装机需求持续增长,带动上游原材料市场需求攀升。在光伏硅片制造环节,硅片生产企业持续扩增硅片产能,满足下游市场需求。2011-2021年,全球及中国硅片产量情况如下:

2011-2021年,全球及中国硅片产量年均复合增长率分别达20.53%、27.50%,硅片产量快速增长。同时,随着国内硅片生产企业逐步扩产,市场光伏硅片产能逐渐向中国集中,2019-2021年,中国硅片产量占全球硅片产量的比例均在95%以上。

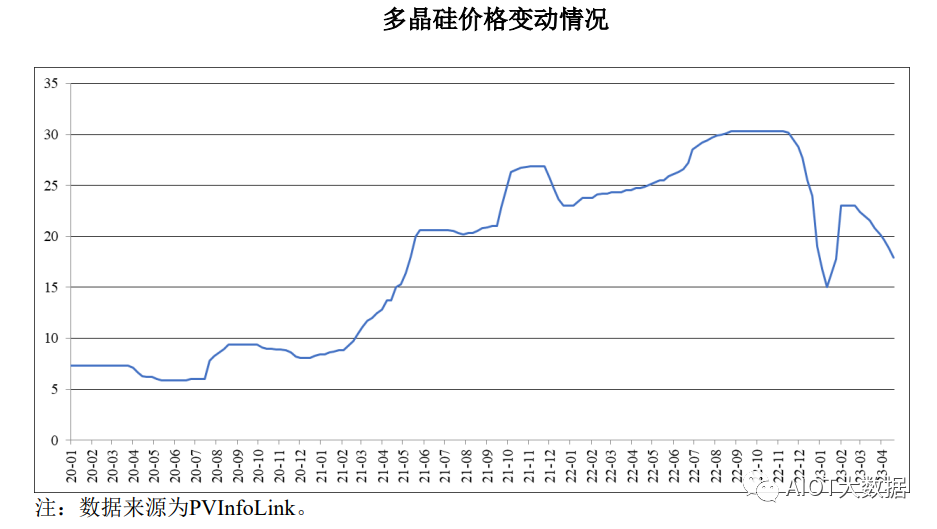

硅料供给紧张局面缓和,硅料价格预计将逐步下降

2020年以来,受光伏发电逐步实现平价上网、行业投资回暖、叠加多晶硅产能扩张周期较长等因素影响,多晶硅价格持续上涨,具体情况如下:

2020年1月-2021年3月,硅料价格处于低位,且波动整体较小;2021年4月-2022年11月,硅料价格整体呈持续上涨趋势,硅料价格处于高位;2022年12月以来,随着硅料厂商集中释放产能,硅料市场供不应求的状况逐步缓和,预计未来硅料价格将逐步下降。

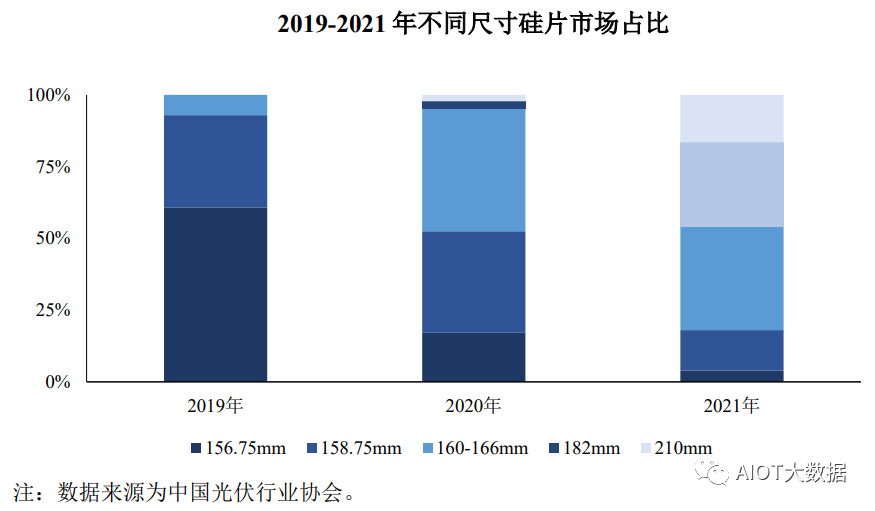

硅片产品向大尺寸、薄片化方向迭代

鉴于硅料成本在硅片成本结构中占80%以上,在光伏行业持续推进降本增效的背景下,大尺寸有助于摊薄光伏产业链各环节的加工成本,薄片化有利于降低硅耗和硅片成本。因此,硅片生产企业产品向薄片化、大尺寸方向迭代。

根据中国光伏行业协会的数据,2020年158.75mm和166mm尺寸合计约占80%,2021年硅片大尺寸化进程加快,166mm、182mm、210mm尺寸合计占比超过80%,其中182mm和210mm尺寸合计占比由2020年的4.5%迅速增长至45%,具体情况如下:

截至2021年末,166mm、182mm产品的主流厚度已降至160μm,210mm产品的主流厚度已降至165μm;预计在2022年内,166mm、182mm产品的主流厚度有望达成150μm,210mm产品的主流厚度降至155μm。硅片生产企业上游行业亦紧跟薄片化、大尺寸技术发展方向,进行技术升级和产品更新。其中,金刚线为硅片切割环节主要耗材,金刚线行业生产企业亦积极响应下游硅片生产企业降本增效需求,不断推进细线径金刚线产品,降低硅片切片环节硅料耗用量。

金刚线逐步实现在光伏行业的完全渗透

公司的主要产品为电镀金刚石线。公司产品主要应用于硅片切割领域。2011-2014年,金刚线在光伏行业渗透率较低,主要是因为2014年前,金刚线产品供应主要集中于日本供应商,金刚线单价较高,同传统砂浆游离磨料切割硅片相比,不具备成本优势;同时,国内金刚线生产企业的产品开发,尚处于起步阶段。

2015-2016年,金刚线在单晶硅切片领域的渗透率提升至35-55%,主要是因为国内金刚线生产企业在产品生产技术取得突破,打破日本供应商在行业内的垄断,金刚线产品单价由2014年的300-600元/公里下降至2016年的200-500元/公里;同时,单晶硅相较多晶硅质地更为均匀,从而率先实现金刚线工艺配套。相较传统砂浆游离磨料切割工艺,金刚线切割速度提高4-5倍,切割硅片出片率提升15-20%,此外切片质量更为稳定,对环境污染较小。

但2015-2016年,金刚线在多晶硅切片领域的渗透率仍较低,主要是因为金刚线在多晶硅切片领域,尚未解决金刚线切割导致的后端制绒工艺问题,影响多晶硅片的转化效率。2017年至今,金刚线在单晶硅切片及多晶硅切片领域的渗透率逐步提升;一方面,单晶硅切片领域率先实现金刚线工艺的全面应用;另一方面,多晶硅切片领域通过黑硅及PERC等技术的成熟解决了后端制绒工艺问题,大幅降低成本的同时提升了电池效率,带来了金刚线在多晶硅片切割应用的快速发展。

此外,随着金刚线切片技术的大规模应用,单晶硅片的生产成本大幅下降;同时,由于单晶硅片的转化率更高,相较多晶硅片逐步体现出性价比优势。2021年,单晶硅片市场份额达94.5%,因此,目前金刚线切割硅片主要应用于单晶硅片切割领域。

金刚线行业市场竞争加剧

A.金刚线行业产能扩张,但产能过剩的风险整体较小

根据中国光伏行业协会及市场研究机构数据,全球光伏市场装机规模呈持续增长趋势,带动金刚线市场需求持续增长。硅片生产企业亦提前进行产能布局,对金刚线的市场需求形成有效支撑。尽管金刚线企业提前进行产能布局,预计将导致短期内金刚线有效产能供给大于市场需求,造成一定的市场竞争加剧,但随着下游光伏市场需求的释放,金刚线企业提前布局的产能预计将逐步实现供求平衡,产能过剩的风险整体较小。

B.产能扩张及市场竞争使得产品价格下降,但金刚线产品持续迭代,产品价格亦通过产品迭代实现调整

金刚线行业企业通过扩大产能规模、实现产品规模效应,从而降低产品整体生产成本;产能扩张,亦导致产品市场竞争加剧,进而导致单价呈下降趋势。但是,金刚线行业保持不断的技术创新,持续推进金刚线产品的细线化。细线径产品在推广早期,由于能够提升下游客户切割硅片的经济性,加之工艺稳定性、成品率较低等因素影响,单价一般较高。因此,金刚线企业通过产品的更新迭代,一定程度上响应了下游行业降本增效的需求,亦实现了产品价格的调整。

钨丝线推广应用进一步拓展行业市场空间

金刚线直径及微粉粒度同硅片切割质量及切削损耗量相关,较小的线径和微粉粒度有利于降低切削损耗和生产成本,符合硅片生产环节大尺寸及薄片化的发展趋势。目前受材料特性限制,碳钢母线线径逐步接近其材料的物理极限,进一步细线化存在困难。相较于碳钢线,钨丝线具备高破断拉力值、高扭转值等优异性能表现,在细线化等方面具备一定的性能指标优势,且具备进一步细线化的空间,可以用于切割尺寸更薄的硅片,产出更多的硅片,节约硅料成本;此外,相同线径下钨丝线断线率更低,可有效提高客户产品良率,提升硅片生产效益,为客户创造价值。但同时,目前市场上的钨丝母线供应商较少,行业钨丝线供应规模也相对较少,钨丝线产品存在成本及价格均相对较高的劣势。

编辑:黄飞

-

光伏逆变器如何正确使用和操作?2024-12-26 6835

-

LEICA CM1900冷冻切片机中文操作手册2010-11-14 1268

-

PCB光绘(CAM)的操作流程2009-11-19 1588

-

引入金刚线是光伏平价时代到来至关重要的一个环节2020-12-22 3023

-

兽用x光机的使用流程2021-05-24 6439

-

并网光伏电站项目建设流程下载2021-06-03 1246

-

金刚线表面清洁度量化检测方案介绍2021-10-18 2296

-

光伏并网流程与效益—工商业版的具体项目流程2022-05-05 2038

-

伟创高速电脑切片机系统解决方案2023-03-07 1749

-

基于PLC控制的切片机运行监控及故障报警系统2023-06-15 1732

-

便携式光伏组件测试仪,简化测试流程,提升光伏能源效率2023-12-14 2471

-

光伏逆变器的生产流程 为什么光伏逆变器会成为光伏中的热门赛道?2024-01-31 5362

全部0条评论

快来发表一下你的评论吧 !