百度智能云连拿四年第一,为什么要深耕AI公有云市场

百度智能云连拿四年第一,为什么要深耕AI公有云市场

描述

AI是过去几年云计算市场中的最大变量,而大模型的成熟,毫无疑问将指数级增强这个变量。

记得在2022年年底,生成式AI与大模型开始爆火的时候,我们就曾讨论过一个问题:这轮AI浪潮中,最先受到深刻影响的将是云计算市场。

这是因为大模型数据规模大、训练成本大、更新频繁等一系列特点,必然导致最好的应用方式就是基于公有云来接入用户界面。而随着大模型在产业智能化进程中扎稳脚跟,扮演的角色愈发重要,作为大模型策源地的公有云平台价值也将极大提升。

目前来看,这一判断正在逐步变为现实。具体表现为AI公有云的增长正在加快;大模型开始撬动新一轮的云计算产业变革;具有大模型技术与应用优势的云计算厂商,领先身位正持续扩大。

(图表来自IDC咨询)

IDC在近日发布了《IDC中国AI公有云服务市场份额2022》报告。报告显示,2022年中国AI公有云服务市场增速达到80.6%。其中百度智能云市场份额占比第一,增速达到了69.7%。这也是百度智能云连续四年、第八次在这一市场排名第一。

(图表来自IDC咨询)

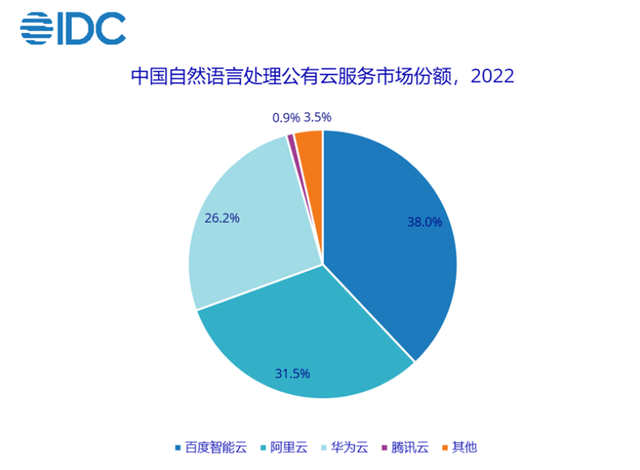

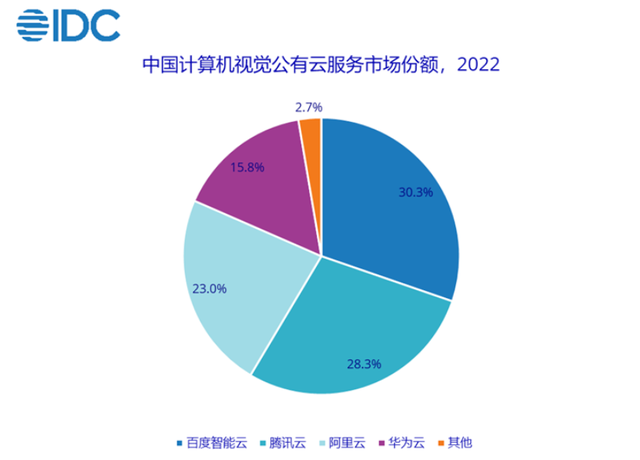

我们知道,机器视觉CV与自然语言处理NLP是AI技术目前最核心的两大支柱。而在AI公有云版图中,百度智能云在CV与NLP两大市场同样位列第一。伴随着文心大模型取得显著成功,有理由相信百度智能云2023年将会在AI公有云市场中取得更大进展。

(图表来自IDC咨询)

IDC这份报告之所以重要,不仅是因为它总结了此前的市场结构,更在于其非常清晰、笃定地展示了未来。

为什么这样说?大模型将给云计算市场带来什么?百度智能云在AI公有云市场的成功,可以给云计算厂商、用户、相关产业链与投资者带来哪些参考意义?

让我们带着这些问题,一起透过IDC报告,读懂正在到来的“大模型+云”新时代。

AI公有云,云计算重回高增长的主航道

想要预判大模型给云计算带来的变化,首先要清楚AI公有云所扮演的角色。

整体而言,目前阶段公有云处在发展放缓,行业压力不断增大的发展周期当中。根据数据显示,2022年中国公有云增速仅仅为35.4%,同比2021年下降了7.8%。行业普遍面临增速放缓,盈利压力大,缺乏产业支点等一系列问题。

这种情况下,找到持续、稳健的高增长窗口,就成为了云计算产业最为重要的任务,而AI公有云经过多年的发展,可以说已经证明了自身作为云计算行业新支点的可行性。

就像上文所说,根据IDC数据报告显示,2022年中国AI公有云服务市场增速达到80.6%,环比整个公有云版图,这样的增长速度是十分罕见的。更为重要的是,AI公有云不会仅仅作为短期风口而存在。

从技术上看,云厂商最具备生成式AI、大模型的技术底座。这些处在起步阶段的技术能力,受到着包括社会舆论、政策导向、投资建设等方面的强烈关注,会给云计算厂商带来极大的发展动力与发展空间。从商业上看,训练AI模型、部署AI模型、获取AI解决方案与综合服务都需要依靠公有云模式来实现,这将极大丰富公有云的商业化路径,从而让云计算厂商有更多方法解决盈利这个最关键问题。可以说,随着智能化在产业中扮演角色的不断加强,AI公有云的升级是不可逆的。

IDC认为,未来5年,大模型、生成式 AI驱动的下一代人工智能有望带动整体产业重回高增长时代。

在这一趋势下,AI公有云将凭借大模型的价值逐渐成为公有云市场的核心,进而演化成云计算重回高增长阶段的主航道,而连续多年在这一领域夺魁的百度智能云,也将率先获得启动持续高速增长的机会。

在这样的趋势下,AI公有云接下来的爆点就是大模型。如何打造适配用户需求的大模型能力与落地方案,将成为云计算厂商接下来的主要赛点。

大底座,广应用:大模型+云时代的落地方案

大模型是AI公有云,乃至云计算产业整体变革的关键。我们需要注意,上文引述的IDC统计数据来自2022年,而今年的情况是,大模型应用需求急剧增加,各行业云用户对大模型的了解与认可快速升温,这势必导致具有大模型优势的云计算厂商优势进一步扩大。

在不久之前举办的2023年世界人工智能大会(WAIC)期间,由国家标准委指导的国家人工智能标准化总体组正式宣布启动大模型测试国家标准制订,百度等科技企业进入了大模型“国家队”。

从国家标准化工作的推进,以及更多AI产业的最新动向中,不难发现大模型正在快速向标准化、底座化、强应用的新方向发展。从与云计算市场的衔接来看,通过公有云获取大模型更加有利于大模型标准化的实现。大模型用云量更大,需要在云上获取的服务与支持更加复杂,演化出的MaaS等商业模式更加多样,因此大模型的发展,将极大刺激云计算产业的快速提升。大模型+云,将成为接下来产业智能化的主要实现方式,以及云计算市场的核心价值来源。

在大模型+云的新阶段,“大模型强则云强”的逻辑将愈发明显。由于大模型的训练、调参、持续升级成本极大,用户重复打造大模型的意义将越来越低。因此使用成熟大模型,搭配数据微调、行业落地方案制订的方法,将成为大模型+云的主要落地方案。IDC报告中也认为,企业未来更多会直接利用市场上已有的通用大模型。

这也就是说,大模型+云的时代将很快呈现出少量大模型底座,搭配广泛应用方向、多样性行业落地通道的结构。这种情况下,作为底座的通用大模型技术一定要经得起考验。

比如说,百度文心大模型已升级至3.5版本,与3月份的3.0版本相比,训练速度提升了2倍,推理速度提升了30倍。多项公开权威测评显示,由文心大模型3.5支持的文心一言综合能力评测得分已经超过ChatGPT,遥遥领先其他大模型,部分中文能力甚至超过了GPT-4。大模型+云时代,是大底座+广应用的时代,如何让大模型底座构建起通向应用的桥梁,也将成为云计算新阶段中最为重要的能力。

横纵两个切面,决定未来格局

大模型将推动AI公有云实现指数级发展,而云厂商想要在未来五年这个关键变化周期中,争夺到产业智能化底座这个关键席位,主要依靠两个方面的能力。

我们可以将决定公有云市场未来变化的AI能力,理解为一横一纵两个切面。横向的能力是要拉通技术底座,构建出满分体验的大模型能力。纵向则需要真正打开大模型与AI技术通往产业的道路,确保大模型不是悬浮于产业之外。

我们可以看到,百度智能云能够连续四年蝉联AI公有云市场冠军,坚持横纵双切面同步发展是其成功的关键。根据IDC 发布的《AI 大模型技术能力评估报告,2023》显示,百度文心大模型 3.5 拿下了12 项核心指标的 7 个满分,综合评分位列国内主流大模型第一。其中,“算法模型”和“行业覆盖”两大指标,是衡量大模型技术深度、产业覆盖广度最重要的指标,百度文心大模型是唯一在这两项关键指标上获得满分的大模型。

文心大模型的优势,也可以完整对齐到百度智能云所具备的优势上来。首先从横向来看,百度智能云集成了百度在AI领域的全栈技术优势,实现了从自研芯片、自研框架到AI解决方案的优势打通,并且在AI算法层面不断突破,积累自身的软件技术优势。

而从纵向来看,大模型进入行业需要面对复杂的场景与需求。百度智能云通过持续的案例打造与行业探索,不断从共性平台与行业服务等多方面塑造自身的行业智能化能力。

举个例子,机床行业是重型工业的代表,向来被认为较为是典型的传统行业,但百度智能云,已经将AI能力带入了这样的领域。在济南二机床,通过应用百度智能云的AI智能调度优化引擎,其调度能力得到了极大提升,解决了此前排产调度环节排班强度大、耗时久等挑战,排产调度情况得到了明显改善。

在工业、能源、金融、政务等诸多领域,百度智能云都将AI与大模型的能力带到了远超外界预期的高度。为了满足产业用户的AI需求,百度还推出了文心千帆大模型平台,它是大模型全流程工具链,包含了数据管理、模型训练、评估优化、预测服务部署以及插件服务,能够有效帮助产业用户高效率、低成本应用到文心系列大模型。

目前,百度已经联合国家电网、浦发银行、泰康、吉利等企业,发布了 11个行业大模型,实现了中国最大的大模型产业落地规模。

横向扎稳大模型核心技术,纵向打通大模型与产业的边界,构成了大模型+云,能否成功的两大因素。而两手抓、两手强的百度智能云,也正是凭借于此,率先展开了大模型+云的新画卷。

总结起来,云计算市场急切需要新的发展引擎,而大模型的爆火与持续发展,正好可以让AI公有云成为这样的引擎。在这样的云计算变革中,AI基础技术与AI产业能力,将决定未来云计算市场的格局。

云计算的确定性未来,就发生在产业与大模型的交汇处。

-

百度智能云正式发布Hogee2026-05-15 1496

-

百度智能云四款大模型应用接入DeepSeek2025-02-10 1571

-

国产ChatGPT=百度智能云+文心一言?“文心一言”将通过百度智能云对外服务2023-02-18 3311

-

百度连续四年AI专利申请和授予量全国第一2022-01-06 2374

-

AI云服务市场格局又如何?百度智能云实现技术&规模正循环2020-12-24 7115

-

2020年,百度智能云活跃客户数增长65%2020-12-17 3242

-

百度智能云开放的AI能力最多,调用量和市场份额均第一2020-12-08 1022

-

新基建时代 百度如何加速百度智能云发展2020-11-11 2680

-

云知声打磨四年的AI芯片出炉2020-05-05 2052

-

AI技术的推动下 百度智能云将迎来新的机会2019-12-20 971

-

2019 Q2 中国公有云市场,阿里云第一,百度智能云增速亮眼2019-09-18 9066

-

百度智能云有什么计划?2019-09-11 3762

-

华清远见携手百度智能云共推嵌入式人工智能2019-06-06 2044

-

百度正式推出百度云ABC 3.0,与各行业结合实现产业变革2018-09-05 5830

全部0条评论

快来发表一下你的评论吧 !