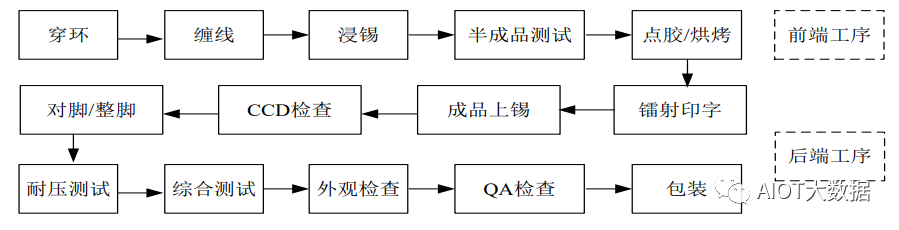

磁性元器件是什么 网络变压器工艺流程图

工业控制

描述

磁性元器件主要产品包括网络变压器、片式电感、功率磁性元器件,已广泛用于网络通信领域,并在新能源汽车、工业电源等领域。

网络变压器

网络变压器是众多网络通信设备必需的基础元器件之一,在通信设备中起着传输信号、隔离高压、阻抗匹配、抑制电磁波干扰等作用。目前,公司网络变压器包括DIP(DualIn-linePackage,双列直插封装)、SMD(SurfaceMountDevices,表面贴装器件)等子类。

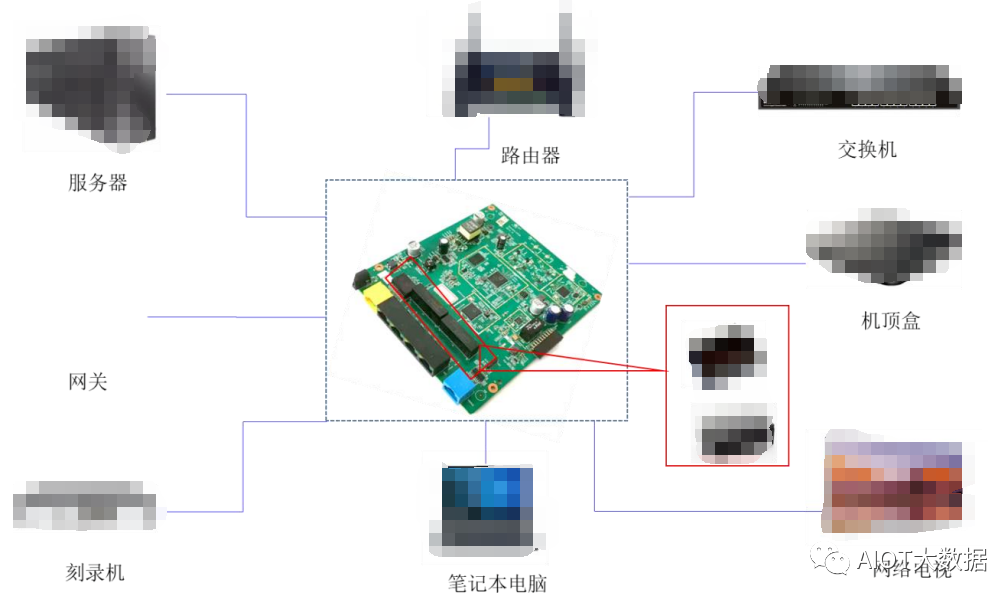

网络变压器的主要功能是传输信号、隔离高压、阻抗匹配、抑制电磁波干扰等,是网络通讯设备的核心电子元器件之一。网络变压器由塑胶外壳、磁芯、漆包线,通过特殊的绕制方法制成,其中由磁芯和漆包线组成基本的变压器线圈,可广泛应用于网络通信领域,具体用于交换机、路由器、服务器、机顶盒、电脑、网络电视、网络摄像头等设备。

片式电感

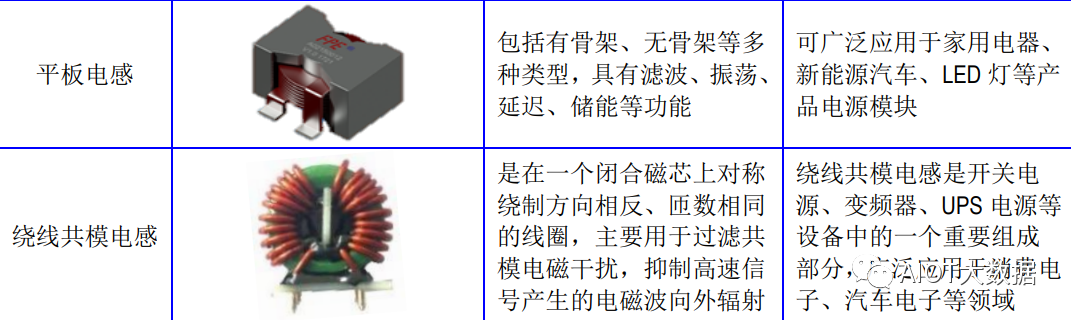

片式电感作为网络通信、消费电子、安防设备、汽车电子等电子设备的基础电子元件,是利用电磁电路设计技术,搭配精密自动化绕线技术生产的新型SMD磁性元器件,采用成熟的SMT技术发展出来的全自动化产品。片式电感符合电子产品“短小轻薄”的发展趋势,网络通信、消费电子、安防设备、汽车电子等产业的快速发展对片式电感的需求量将大幅增长。

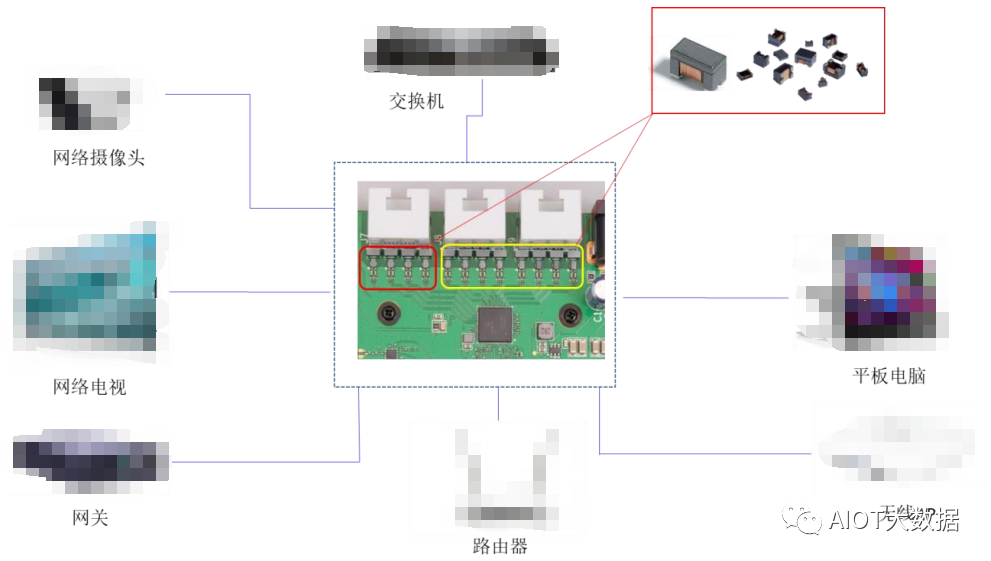

片式电感利用电磁电路设计技术,搭配精密自动化绕线技术生产的新型SMD磁性元器件,采用成熟的SMT技术发展出来的全自动化产品。主要用于筛选信号、过滤噪声、稳定电流及抑制电磁波干扰等。可广泛应用于网络通信、消费电子、安防设备等领域,具体用于路由器、服务器、网络摄像头、平板电脑、网络电视等设备。

功率磁性元器件

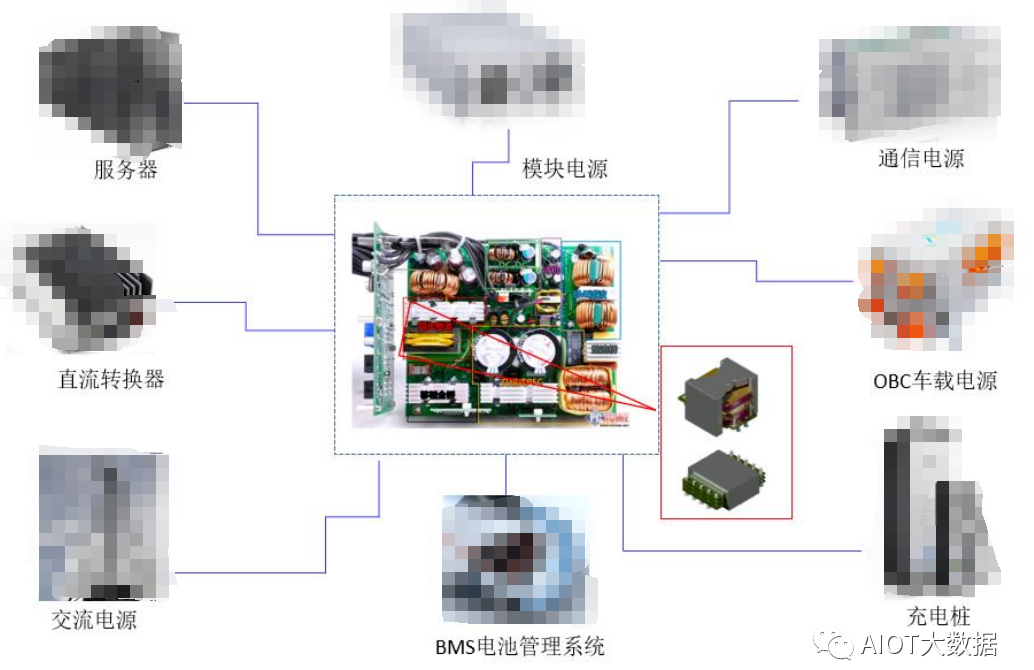

功率磁性元器件是电源装置的基础元器件之一,在电子电路中起着电压变换、能量转移、储能滤波、隔离高压或筛选信号、稳定电流及抑制电磁波干扰的作用。

网络变压器工艺流程

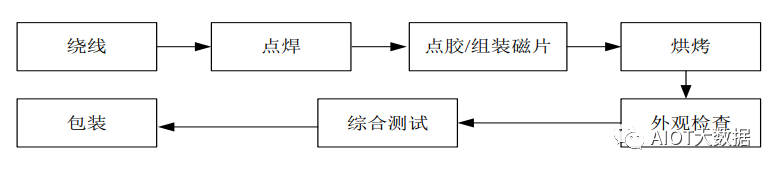

片式电感工艺流程

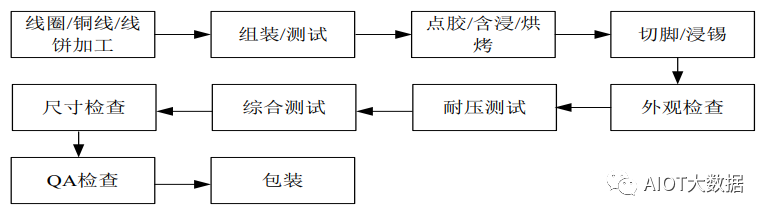

功率磁性元器件工艺流程

磁性元器件行业概况

磁性元器件是实现电能和磁能相互转换的电子元器件,属于电子元器件行业领域的重要分支,是保证电器电子设备稳定工作的重要基础元器件。磁性元器件应用领域非常广泛,覆盖了网络通信、汽车电子、工业电源、消费电子、安防设备、智能家居、医疗电子等众多领域。磁性元器件品类众多,每种产品的型号和规格均存在一定差异。

得益于应用领域的广泛性,磁性元器件未来具有良好的市场发展空间。在网络通信领域,磁性元器件主要应用于路由器、交换机、服务器、机顶盒、光纤收发器、网络电视、终端通信设备等网络通信产品;新能源汽车领域,新能源汽车配置电池、电机、电控等电子系统,车载电子产品应用场景较传统燃油车更加广阔,新能源汽车电子磁性元器件使用率更高,同时新能源汽车充电桩也会涉及磁性元器件的应用;在工业电源领域,通信电源、服务器电源、电力电源、医疗电源等电源设备都需要磁性元器件;在消费电子领域,智能手机、平板电脑、笔记本电脑等消费电子产品的电源模块、充电器都会涉及磁性元器件的应用。

市场竞争格局概况

目前全球范围内主要的磁性元器件生产企业大部分集中在欧美、日本和中国。欧美、日本及中国台湾厂商由于发展历史较长,凭借技术、品质和品牌等方面的优势,在磁性元器件市场具备先发优势,拥有较高的市场份额,主要厂商包括TDK、村田、普思电子(Pulse)、帛汉股份(Bothhand)、台达电子(DELTA)、光宝科技等。

20世纪中期,全球磁性元器件的生产和销售主要集中在欧美等发达国家和地区,但由于磁性元器件多为手工加工,人工成本较高。20世纪60年代,磁性元器件产业逐步从欧美地区向日本、中国台湾等地区转移。

20世纪90年代,由于国内投资环境良好、人工成本低廉,全球磁性元器件产业逐步向我国东南沿海地区转移。我国磁性元器件制造业起步相对较晚,20世纪90年代至2000年初期,我国企业主要依靠成本、服务等优势从事代工生产,竞争力较为有限。但随着我国研发实力的不断提升,目前已涌现出一批拥有自主品牌的规模化本土厂商,如铭普光磁、可立克、京泉华、美信科技等。同时,在全球电子制造业产业转移的背景下,我国已经成为世界范围内磁性元器件的主要研发、生产基地之一。

国内磁性元器件市场行业集中度相对较低,未来,下游网络通信、汽车电子的技术升级换代对磁性元器件质量、性能、技术的要求将不断提高,磁性元器件厂商的技术创新能力、规模化生产能力、快速响应能力将变得越来越重要,优势厂商将拥有较好的市场机遇,在行业中的比重将进一步上升。

行业市场需求及发展趋势

磁性元器件是电子设备的基础元器件之一,在电子元器件产业中具有重要的地位,属于电子设备制造产业链的上游,其市场需求及发展趋势与下游应用领域的发展紧密相关。磁性元器件下游应用领域包括网络通信、新能源汽车、工业电源、安防设备、消费电子等,下游产品需求的快速增长直接带动了市场对磁性元器件的需求。

(1)网络通信设备

全球网络通信设备市场规模整体呈增长趋势,而我国网络通信设备市场增速更快。网络通信设备是用于网络连接、维持数据传输的设备,属于信息化建设所需的基础架构产品,涵盖路由器、交换机、服务器、机顶盒、5G基站等设备。网络通信设备是磁性元器件应用的重点领域。

①路由器市场情况

在高质量网络连接需求迫切、Wi-Fi6技术普及与应用、国家大力推行以5G和千兆光网为代表的“双千兆网络”的背景下,路由器设备将迎来新一轮迭代更新,路由器中实现网络信号传输功能的核心组件就是网络变压器,路由器的更新换代将极大增加对磁性元器件的市场需求,推动磁性元器件的发展与技术迭代升级。Wi-Fi6路由器升级改造成为必然发展趋势,具体情况如下:

第一,随着网络质量要求的不断提高,以及物联网、大数据等技术驱动联网设备的持续增加,传统Wi-Fi性能在面对新兴应用场景下显得捉襟见肘。

在室内高密环境、企业生产场景、智能家居趋势下的家庭环境以及AR/VR/4K/8K等新兴应用场景中,Wi-Fi6支持更多终端设备连接,能够提供超高带宽、高速率、低时延、多重数据大规模承载、性价比更高的网络体验。

在商场、机场、场馆、校园等室内高密环境中,Wi-Fi6能够在不降低网络效率的前提下,实现大量终端用户的接入。相较于Wi-Fi5,Wi-Fi6能够将用户的平均吞吐量提高至少4倍,并发用户数提升3倍以上,加之Wi-Fi6部署简单、使用成本低,适合应用于室内密集环境。

在企业生产场景中,Wi-Fi6大宽带、低时延功能够得到广泛应用,如企业AR/VR/4K、AGV工业应用、工业相机实时视频采集等,而且设备可以通过外置插卡方式支持更多物联网协议连接,实现物联网与Wi-Fi合一。

在家庭环境中,各种智能家居设备与智能终端产品越来越多,联网需求和联网能力显著提升,对家庭互联网在支持节点和网络覆盖能力等方面提出了新的要求,高质量的Wi-Fi6是智能家居趋势下家庭用网连接的选择。

在AR/VR/4K/8K等新兴应用场景中,AR/VR/4K/8K等应用都有高宽带、低时延、低误码率的要求,Wi-Fi6能够保障高质量的无线接入传输,提升用户体验。

第二,教育、医疗、制造、政府、金融等都在加快数字化转型的步伐,远程办公、线上教育、视频会议、智慧医疗等应用场景快速发展,使用网络的终端设备数量持续攀升,迫切需要强大的网络支撑达到数字通讯顺畅的用户体验,也促使Wi-Fi6技术强势发展,带动了路由器产品的升级改造。

第三,我国政府大力推动5G和千兆光网建设,推动移动宽带和固定宽带双双进入千兆时代。随着千兆网络的渗透,AP端口(AccessPoint)设备将升级替代,Wi-Fi6路由器能够最大化发挥千兆网络的速度。我国网络基础设施建设提速,会带来路由器大范围的升级换代,从而大幅增加Wi-Fi6路由器的采购需求。

根据IDC数据,2017年至2020年,我国路由器市场规模由31.9亿美元增长到37.6亿美元,预计到2024年市场规模将较2020年增长23.67%,达到46.5亿美元。

②大数据中心市场情况

在5G叠加云计算、大数据、物联网、人工智能等新一代信息技术的大背景下,高清视频、VR/AR、智能交通、智慧医疗、自动驾驶等领域的数据传输和存储量呈现爆炸式增长,数据中心作为数据存储和应用的关键基础设施,其重要性越发凸显。2020年3月4日召开的中央政治局常务委员会会议提出,加快5G网络、数据中心等新型基础设施建设速度,数据中心被中央正式列入新基建。数据是贯穿新基建的生命线,数据中心是新基建有序运行的基础保障,被视为“新基建的基础设施”、经济高质量发展的“数字底座”。

数据中心主要有6个核心组件,分别是服务器和机架、能源系统、网络连接系统(网络交换机)、安全系统、自动化管理工具、冷却系统。

根据中国信息通信研究院发布的《数据中心白皮书(2020年)》,截至2019年底,我国在用数据中心机架总规模达到315万架,近5年年均增速超过30%,大型以上数据中心增长较快,数量超过250个,机架规模达到237万架,占比超过70%;规划在建大型以上数据中心超过180个,机架规模超过300万架,保持持续增长势头。2019年我国IDC行业市场收入达到878亿元左右,近三年复合增长率约26%,预计未来仍将保持快速增长势头。

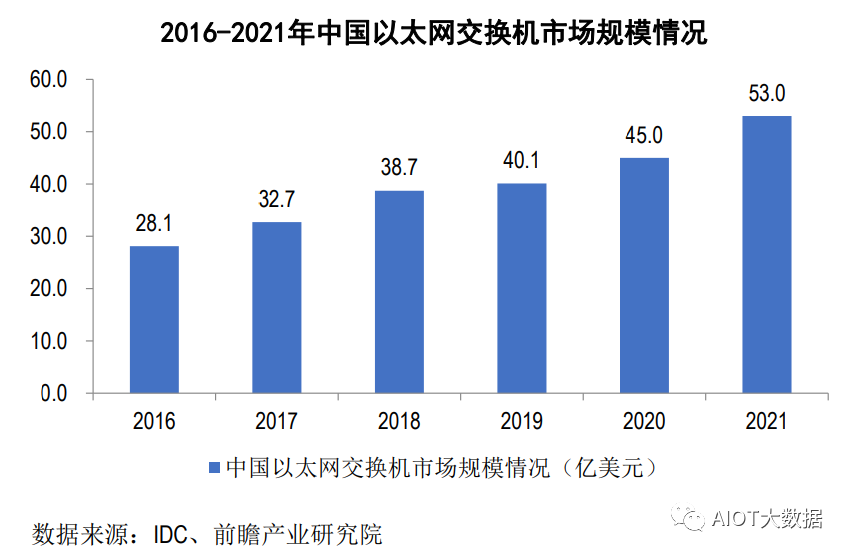

A、交换机

交换机是基于以太网进行数据传输的多端口网络设备,每个端囗都可以连接到主机或网络节点,主要功能就是根据接收到数据帧中的硬件地址,把数据转发到目的主机或网络节点。交换机是数据中心不可缺少的网络设备,在数据中心里发挥着重要作用。

受益于新基建政策推动的数据中心建设,未来中国的交换机市场规模有望保持平稳增长,磁性元器件的需求有望进一步得到提升。

B、服务器

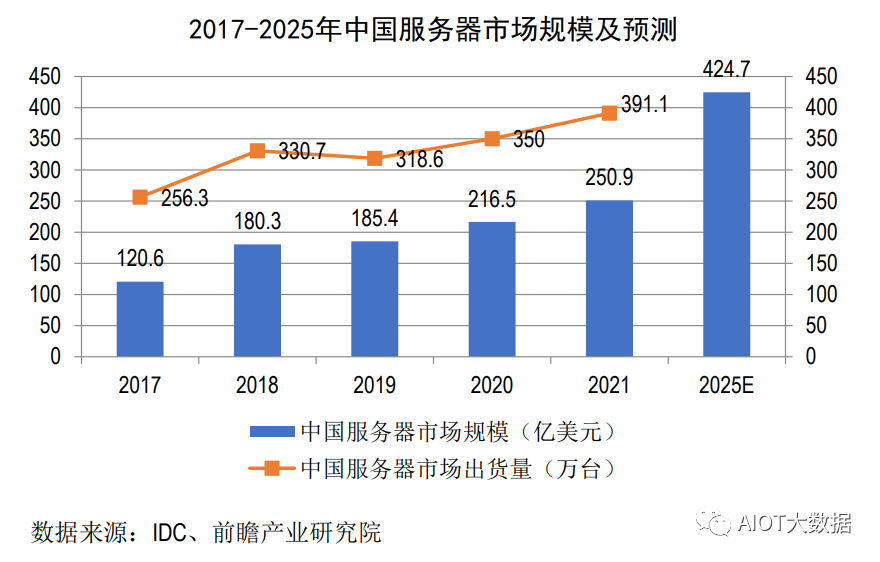

服务器的主要功能是计算和存储,是大数据中心的重要节点,其需求的根据是数据量的提升,5G和云计算时代数据量的爆发式增长,以及“新基建”政策推动了政企私有云的建设和公有云的发展,极大提升了全社会对数字基础设施数据负载量的需求,服务器将直接受益于大数据中心规模的扩张。

根据IDC数据,2021年我国服务器市场规模为250.9亿美元。随着国家“十四五”规划的推进以及新基建的投资,未来五年中国服务器市场将保持健康稳定增长。IDC预测,中国整体服务器市场的未来五年复合增长率将达到12.7%,2025年中国整体服务器市场规模预计将达到424.7亿美元。

③机顶盒市场情况

近年来,受国家IPv6部署的大规模推动,机顶盒市场将迎来重大技术革新,并拥有良好的增量市场空间。磁性元器件作为机顶盒的重要元件,未来也将迎来较大的市场发展机遇。IPv6是用于替代现行版本互联网IP协议(IPv4)的下一代IP协议,具有更大的地址空间。随着5G、物联网和工业互联网等应用融合发展,全球对IP地址的需求将持续增长,IPv6的广泛应用成为必然发展趋势。

2017年中共中央办公厅、国务院印发《推进互联网协议第六版(IPv6)规模部署行动计划》,我国IPv6部署行动进一步加快。

2020年4月,工业和信息化部办公厅、国家广播电视总局办公厅联合发布《关于推进互联网电视业务IPv6改造的通知》,明确提出各相关单位新部署的互联网电视接收设备应支持IPv6,加快对具备条件的存量互联网电视接收设备通过系统软件升级等方式支持IPv6,其中机顶盒是重要的互联网电视接收设备。

目前,我国运营商网络中接入网、城域网和骨干网等领域,IPv6已经获得全面支持,机顶盒等网络设备正面临着大规模升级改造变革及换机潮。格兰研究数据显示,2021年我国机顶盒新增出货量为7,216万台,同比增长8.4%。

随着支持IPv6的机顶盒全面升级改造、换机更新,配套的磁性元器件需求量将显著增长;同时,磁性元器件在技术参数、产品规格方面面临较大的升级改造,将逐渐朝小型化、高频化的方向发展,以满足新一代机顶盒的产品外观及性能需求。

④5G基站市场情况

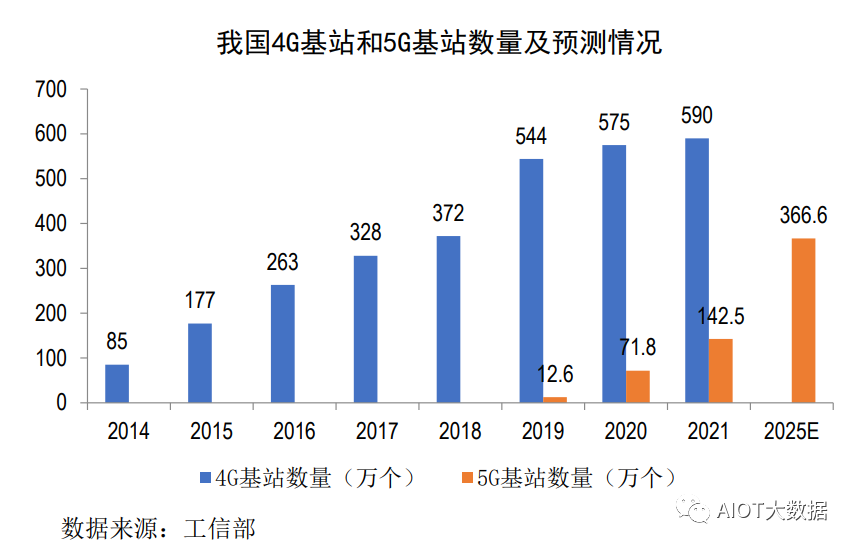

相对于4G网络,5G网络采用了毫米波技术,信号频率高、覆盖范围小、绕射能力差、抗干扰能力弱。因此,5G采取了“宏基站+小基站”组网覆盖的模式,在覆盖相同区域条件下,5G基站的建设需要更密集。要达到现有4G网络的覆盖水平,对应5G基站总数需提升。未来随着5G通信技术的商业化及其“宏站+小站”组网模式的进一步布局,5G基站的数量将会成倍增加。

根据工信部数据,截至2021年末,我国4G基站总数为590万个,共建成5G基站142.5万个。根据《“十四五”信息通信行业发展规划》,预计2025年每万人拥有5G基站数26个,按14.1亿总人口计算,2025年国内5G基站目标数将超过366万个,5G基站将在2021年至2025年迎来大规模建设期。

5G基站的大规模建设与运营将会对磁性元器件形成广阔的市场需求,具体情况如下:

一方面,5G基站对射频器件、电感等磁性元器件有较高的需求量。5G频段均工作在高频频段区间,高频率无线设备电路复杂度将显著增加,而在高频电路中需要大量运用磁性阻抗匹配器件来匹配元器件的阻抗和电路或系统的特性阻抗,同时要实现极低的插损。因此,5G基站将显著增加对射频器件、电感等磁性元器件的需求。

另一方面,5G发展为基站电源带来巨大扩容需求,能够带动对磁性元器件的市场需求。5G基站设备具有高频率、高功率、高耗能的特点,5G单站功耗达到了4G单站功耗的2.5-3.5倍,由于5G基站设备功率大幅提升,因此要求电源功率同步提升,即要求电源提供更高的输入功率,进而导致电源容量的大幅增加。在现有供电系统的基础上,基站电源存在较大的扩容和新建需求,市场需求旺盛。平板变压器、电感等磁性元器件作为5G通信基站电源设备储能和能源转换的核心元器件,受下游需求的快速扩张,存在巨大的增量市场空间。

新能源汽车

随着全球环境污染、能源安全等问题的加重,世界各国高度重视低污染且对石油依赖性较低的新能源汽车的发展。新能源汽车替代传统燃油汽车,实现电动化发展,已经成为必然趋势,是人类应对气候变化及生态问题的重要选择。

世界各国已经推出限制或禁止生产销售传统能源汽车的时间表和政策,纷纷出台各种政策加大对新能源汽车产业的扶持力度,各大汽车厂商也加大了对新能源汽车产业的布局,在各国和车企的努力下,新能源汽车产业快速发展,未来新能源汽车将成为主流发展趋势。

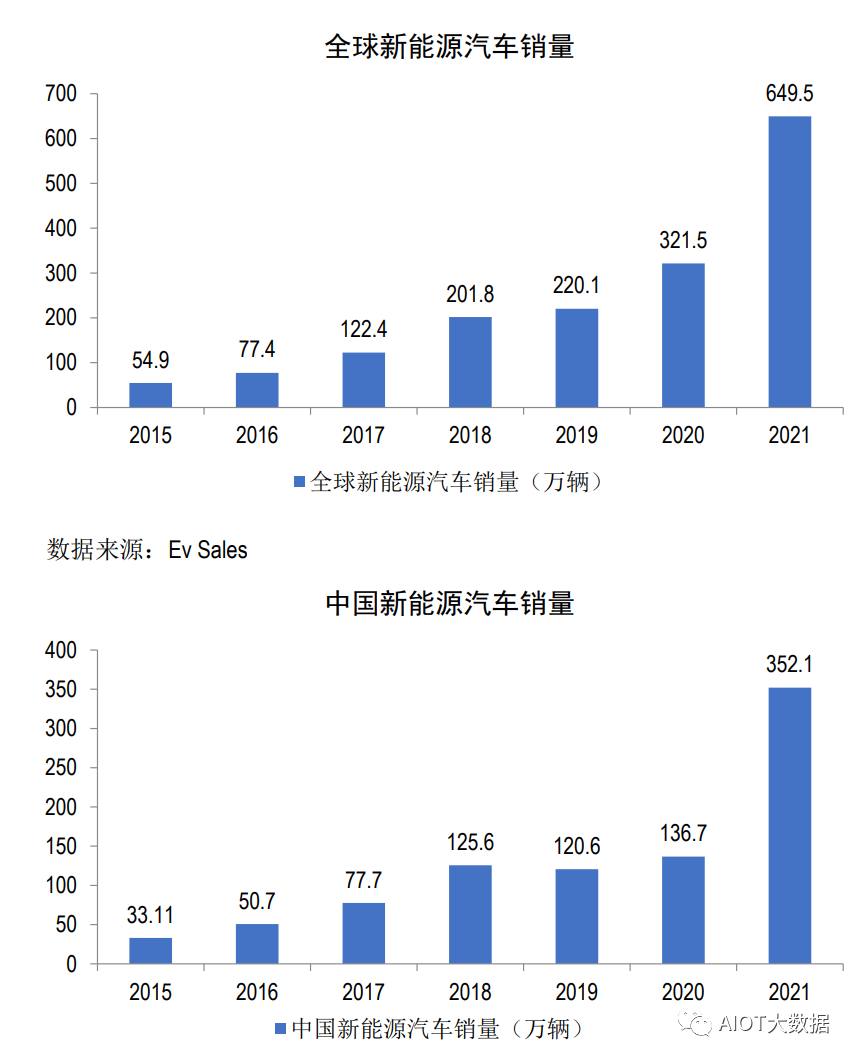

根据EVSales数据,全世界新能源汽车销量由2015年的54.94万辆增长至2021年的649.5万辆。

根据中汽协数据,我国新能源汽车销量由2015年的33.11万辆增长至2021年的352.1万辆。我国新能源汽车销量占世界新能源汽车销量比重较高,我国已成为世界汽车产业发展转型的重要力量之一。

根据2020年10月国务院办公厅印发的《新能源汽车产业发展规划(2021-2035年)》,2025年我国新能源汽车新车销售量达到汽车新车销售总量的20%左右;2035年纯电动汽车成为新销售车辆的主流。

新能源汽车的快速发展将会直接带动汽车电子、新能源汽车充电桩的发展,大幅增加对磁性元器件的市场需求。

①新能源汽车电子

伴随着“人工智能、物联网、大数据、信息通信”等新一代信息技术的快速发展,“电动化、网联化、智能化、共享化”已成为汽车产业发展潮流和趋势。由于新能源汽车用电池、电机、电控替代了传统燃油车的动力系统,电池、电机和电控都是建立在智能化和网络化的基础之上,因此新能源汽车是实现“电动化、网联化、智能化、共享化”的最佳载体,能够支持更多的电子设备,电子设备应用场景相较于传统燃油车更加广阔。新能源汽车的电池、电机、电控系统,以及电动化所带来的自动驾驶系统、信息娱乐与网联系统等电子系统的快速迭代升级,导致新能源汽车电子产品的数量及占整车成本的比重较传统燃油车大幅提升。

根据盖世汽车统计,纯电动汽车和混合动力汽车的汽车电子占整车成本的比重分别达到65%和47%,中低端汽车电子占整车成本的比例仅为15%。随着新能源汽车的高速发展及汽车电子产品应用范围的逐渐扩大,新能源汽车电子市场空间巨大。

磁性元器件能够广泛应用于新能源汽车的电池管理系统(BMS)、车载充电系统(OBC)、直流-直流变换器(DC-DCConverter)、逆变器(Inverter)、自动驾驶系统、车载以太网系统等汽车电子设备,新能源汽车电子为磁性元器件产业的发展提供了强大的市场基础。

②新能源汽车充电桩

新能源汽车行业的爆发式增长,将带动与之数量相匹配的配套充电设施的同步建设,以满足新能源汽车的充电需求。根据中国电动汽车充电基础设施促进联盟,我国充电桩数量快速增长,由2015年末的6.6万个增长至2021年末的261.7万个。长期看,国家会大力鼓励和支持充电桩设施建设,充电桩市场空间巨大。

磁性元器件作为充电桩的重要元器件之一,将直接受益于充电桩市场空间红利。一方面,磁性元器件在充电桩中起到变压、能量转换、滤波、储能等作用,成本占据整个充电桩成本的15%-20%左右。随着充电桩市场的稳定增长,磁性元器件将迎来广阔的市场增量空间;另一方面,应新能源汽车续航里程提升和快速充电的要求,解决新能源汽车的大规模应用所面临的充电难、充电慢问题,大功率充电桩已经属于刚性需求。充电桩充电功率的提高,对磁性元器件产品提出了更高的技术与可靠性要求,从而迫使磁性元器件厂商在新材料、新工艺、新技术方面进行不断调整,进而推动了磁性元器件企业的技术迭代升级。

综上,新能源汽车单车用磁性元器件数量的提升叠加新能源汽车销量的增长,以及新能源汽车充电桩的大规模建设,将极大增加对磁性元器件的市场需求。

工业电源

工业电源作为转化及稳定电能的供应装置,是满足负载电力功率需求的设备,为各类工业用电子设备不可或缺的重要部件,能够广泛应用于机械、电力、铁路、航空、石化和医疗等行业。磁性元器件在工业电源领域应用广泛,通信电源、服务器电源、电力电源、医疗电源等都需要磁性元器件。

根据西部证券研究报告,MarketsandMarkets预测,2019年全球工业电源市场规模99亿美元,到2024年将增长至128亿美元,年均复合增长率为5.4%。

消费电子

消费电子主要包括智能手机、台式和笔记本电脑、平板电脑以及智能可穿戴设备等。

消费电子产品本身对磁性元器件的需求较大,其中网络变压器能够应用于台式和笔记本电脑网络接口端,起到传输信号、隔离高压等作用;平板变压器、电感主要应用于消费电子产品的电源模块、充电器,起到电压变换、隔离高压、筛选信号等作用。

①智能手机

近年来智能手机高速发展,已成为最重要的个人终端应用,随着通信技术更新换代的加速,智能手机行业也在不断更新换代,2019年智能手机已经进入5G换机时代。2011年至2016年全球智能手机出货量保持了高速增长,虽然2017年开始出货量有所下降,但整体出货量仍然较大。

中国已成为全球重要的智能手机市场,2021年国内智能手机出货量达到3.29亿台,占全球手机出货量的比例约为24%。随着5G技术的普及与商用,全球5G手机出货量将逐步增长。根据IDC数据,2019年全球5G手机出货量1,603.94万台,渗透率1.17%;2020年全球5G手机出货量2.55亿台,渗透率达到19.74%;IDC预计2024年全球5G手机出货量将达到8.07亿台,渗透率达到54.13%。我国5G手机市场实现了快速增长,根据中国信通院数据,2021年中国5G手机出货量2.66亿台,占同期手机出货量的80.9%。

5G手机将新增Sub-6GHz和毫米波频段,新增一个频段需要增加相应频段的射频前段器件,这将直接提升配套磁性元器件的用量,根据野村证券研究报告,一台主流4G智能手机通常会使用100-180个电感,而5G智能手机电感使用数量将会增长至130-230个。

②平板电脑

随着移动互联网络的发展,平板电脑不仅仅用于个人和家庭娱乐,在零售、医疗、制造、餐饮、智能交通、快速物流等领域也得到了广泛应用。

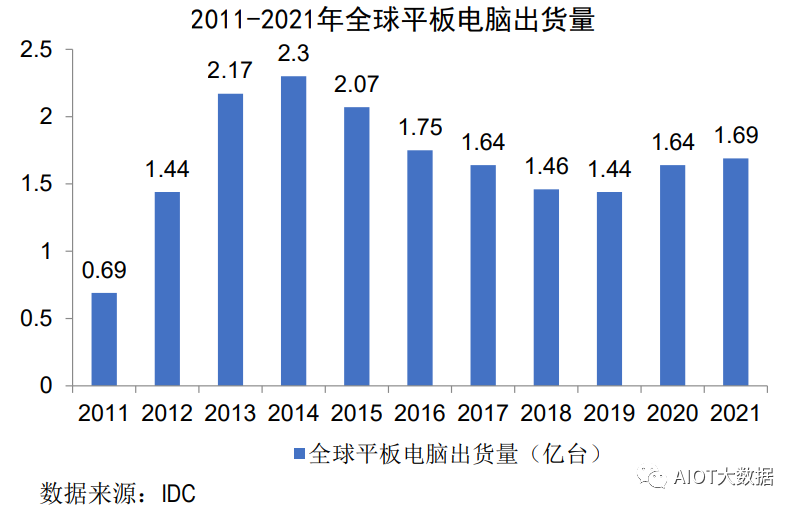

2011年至2020年,全球平板电脑出货量经历了2013年、2014年的出货量的高峰,2015年以来全球平板电脑出货量有所下滑。平板电脑销售下滑主要受大屏手机冲击、产品生命周期长、可替代产品增多等因素影响。2020年度,受居家办公及远程学习需求大幅增长,全球平板电脑出货量有所上升。

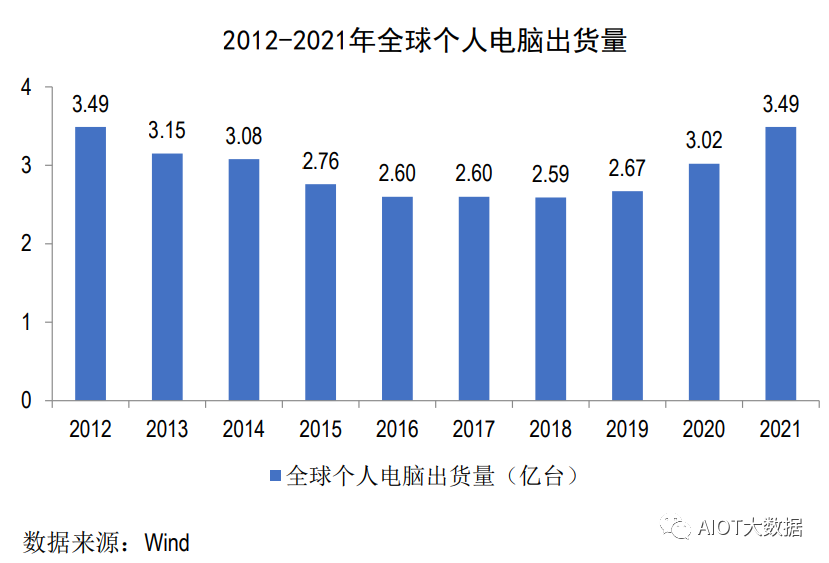

③个人电脑

受智能手机、平板电脑等可替代产品的推广和普及影响,全球个人电脑出货量2012年-2018年持续下降。2019年全球个人电脑出货量2.67亿台,同比增长3.2%,系近年来首次增长。2020年度,受居家办公及远程学习需求大幅增长,全球个人电脑出货量大幅上升。

随着智能手机、平板电脑、个人电脑等消费电子产品性能的日益提升,电池耗电速度在加快,电池技术的进步所带来的红利被硬件升级带来的功耗增加抵消了,而硬件进步的速度远快于电池容量的增长。在锂电池单位容量密度无法突破的大前提下,快充已成为提高锂电池续航能力的有效解决方案之一。

随着快充技术的进步和充电/数据接口标准的逐步统一,快充充电器市场需求快速增加,大功率变压器、电感需求也随着增加。虽然智能手机、平板电脑、个人电脑等产品近几年出货量出现略有下滑情况,但整体出货量仍然巨大,对磁性元器件存在较大的市场需求。

安防设备

安防系统主要包括视频监控系统、防盗报警系统、楼宇对讲系统、停车场管理系统、小区一卡通系统、红外周界报警系统、巡更系统、考勤门禁系统、安防机房系统、智能门锁等,各个子系统的基本配置包括前端、传输、信息处理三大单元,不同单元的具体内容有所不同。安防系统中的安防设备种类较为丰富,包括摄像机、监控器、传输器、录像机、报警器等。

磁性元器件在安防设备中的应用主要体现在:一方面,磁性元器件发挥传输信号、网络信号滤波作用,用于摄像机、监控器等涉及网口进行信息传输的安防设备;另一方面,安防系统拥有电源模块,需要电感进行噪声过滤。安防行业的快速发展有效拉动了磁性元器件的市场需求。

在安防市场的各细分领域中,视频监控属于重要分支。视频监控已在城市治安、道路交通安全等领域广泛应用,需要对采集的海量图像、视频等数据信息进行实时传输,对网络变压器的需求较大。

编辑:黄飞

-

半导体工艺流程图2017-01-14 5402

-

圆柱电池生产工艺流程图2009-11-06 11384

-

锂聚合物电池工艺流程图2009-11-04 1236

-

饲料生产工艺流程图2009-03-30 12314

-

pcb工艺流程图2008-12-28 7819

-

制冷站工艺流程图2008-06-28 2547

全部0条评论

快来发表一下你的评论吧 !