风电机组集中润滑系统的组成结构及作用流程

工业控制

描述

集中润滑系统的制造涉及金属精密加工、密封技术、机械设计、嵌入式软件等多学科技术,具有较高的技术门槛,且不同的下游行业、客户群体、产品应用场景对其集中润滑系统的要求不尽相同,不同应用领域的集中润滑系统产品设计和研发既有共性,也具备差异化。多产品、多领域的业务布局需要公司具备丰富的相关领域经验和技术积累,并保持持续的研发与投入。

由于风电机组具有分布范围广、所在地区环境恶劣、检修难度较大、设备价格昂贵等特点,风机制造厂商对其配套的集中润滑系统在运行的稳定性和可靠性上有着极为严格的要求。

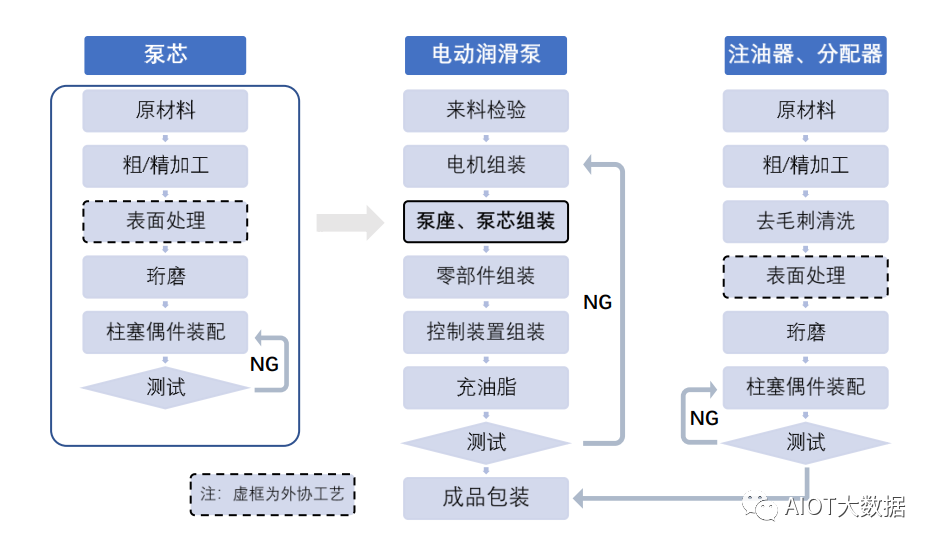

集中润滑系统核心零部件如泵芯、分配器、注油器、控制系统的生产装配过程中涉及到重要参数的监测、压差法试漏等先进制造技术,生产出的集中润滑系统具有零部件配合精度高、电动润滑泵输出压力大、系统密封性好、系统排给油状态可监测等特点。集中润滑系统设计、生产门槛较高,需要具有扎实理论基础的研发团队和具有丰富生产经验的生产团队的紧密配合。

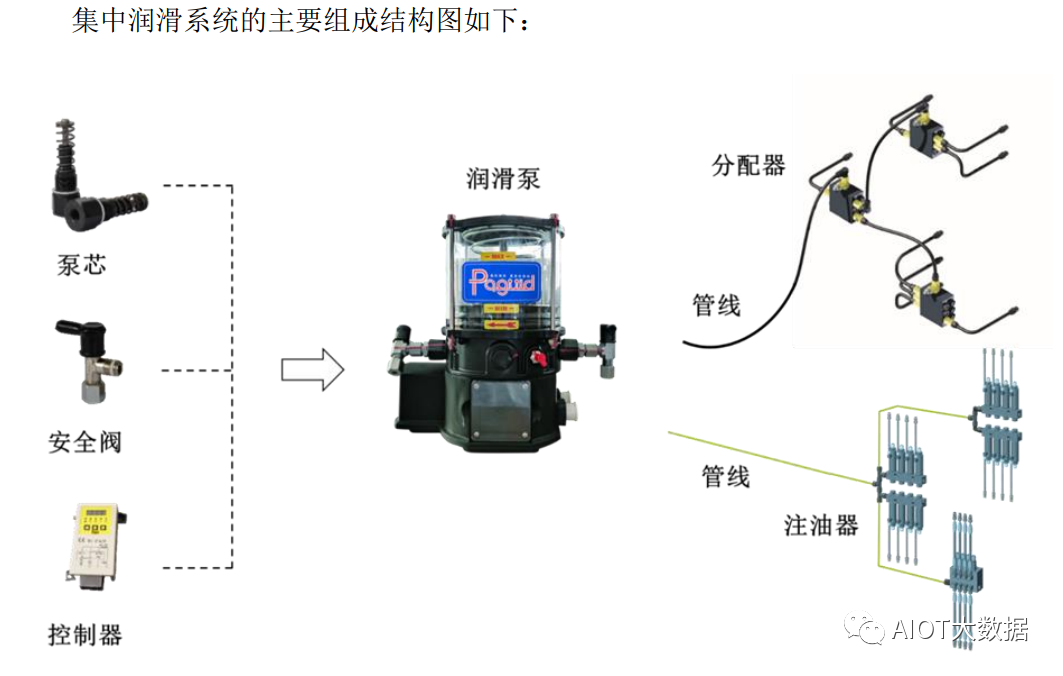

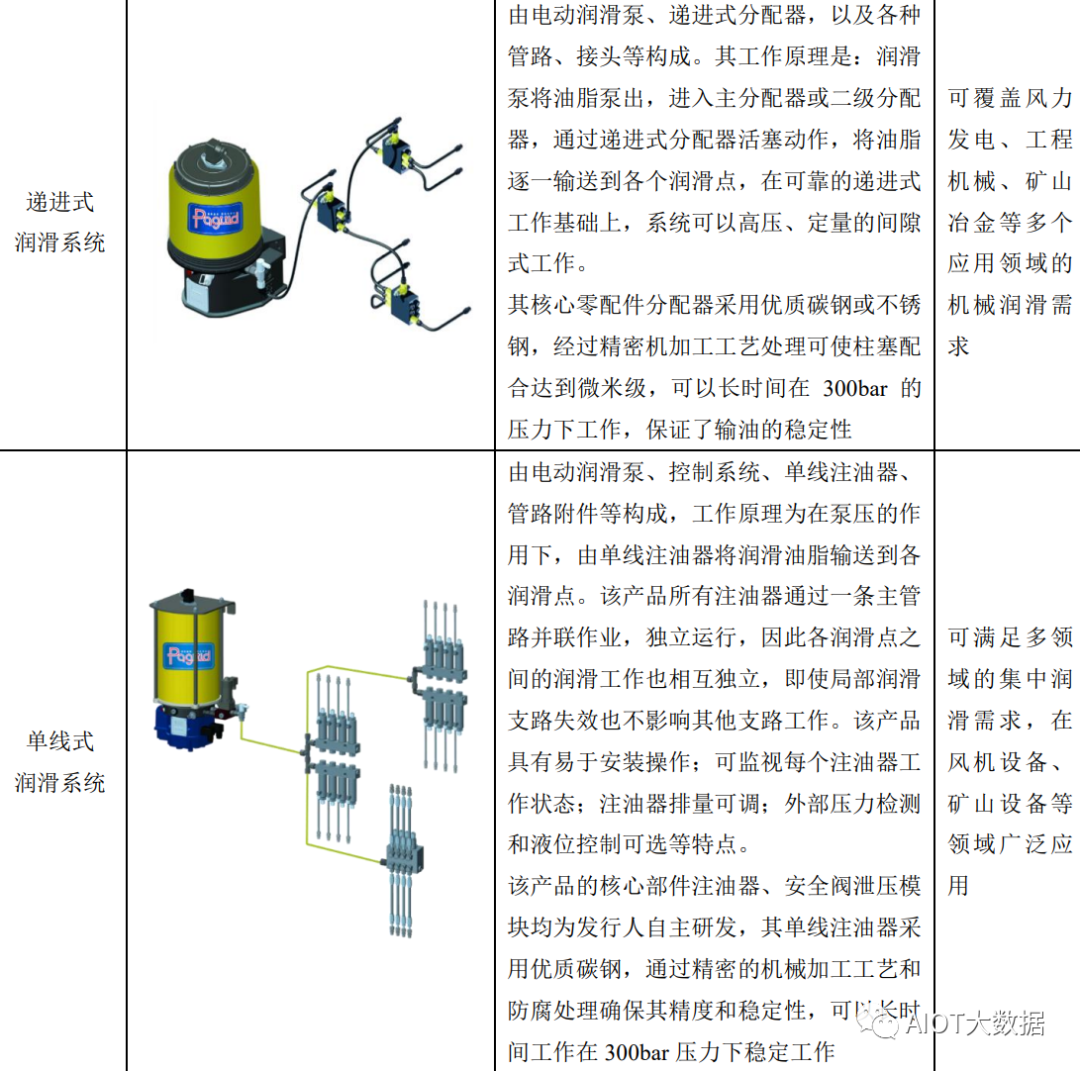

集中润滑系统一般由润滑泵、分配器、管路组件及控制系统四个基本部分组成,其工作方式为从一个润滑油脂供给源通过油量计量件和一些分配器分送管道,将润滑油脂定时、定量的供往机械设备中一个或者多个润滑点,能够在较大程度上满足机械设备的重要部件如发动机轴承、变桨轴承、偏航轴承等对润滑的需求,减少其在运转过程中产生的摩擦损耗。集中润滑系统从其产品结构和运作原理属于液压系统的一种,能够实现自动、多点精准润滑,通过对集中润滑系统结构的合理设计,可以定时、定量地自动加注润滑油脂至机械设备所需的润滑点,避免人工向机械设备手动添加润滑油脂导致的精度低、分配油脂不均匀、在极端环境使用场景下危险性高等缺点,是现代工业发展的产物。

集中润滑系统主要应用于风电领域,由于风机在日常运行中承受高强度的机械负载,因此风机的运行必须安全、稳定、可靠,集中润滑系统能避免风机由于润滑不合理而导致的机器故障,使风机的运行更加稳定可靠,有效的提升风机的工作效率和延长其使用寿命。由于风力发电厂主要集中在拥有巨大风能资源的山谷旷野、荒原戈壁和近海领域等偏远地区,且风电机组价格昂贵,工作环境恶劣,风机塔筒高度较高,高度范围可达50米-160米,风电机组结构复杂,其机械摩擦点位繁多。以上条件造就了风力发电机的维修保养十分不便,且不同风机制造厂商对其集中润滑系统的结构设计及润滑点位有着不同的要求,需要定制化的集中润滑系统。因此,为了确保风机长期可靠的稳定运行,风机制造厂商对其集中润滑系统的产品质量有着极为严格的要求。集中润滑系统可为风机中的主轴、变桨、偏航、发电机等核心部位提供自动润滑,其在风机中的应用位置示意图如下:

作业流程

风机集中润滑系统

机械设备内零部件之间的相对运动都会产生摩擦和磨损,对机械设备摩擦点加注润滑油脂是减小摩擦、降低或延缓摩擦的最直接有效的方法。在机械设备的运行故障中,润滑故障是机械设备中最严重的故障之一。

相关统计表明,在造成轴承失效的原因中,超过50%的轴承失效是由润滑故障造成的,因此,润滑技术对保证机械设备正常稳定运行,延长设备寿命,减少能源消耗,保障现场安全,降低生产成本,延长定期维修周期,保证产品质量有着重要的作用。

风机由塔筒、叶轮、增速箱齿轮、发电机、偏航装置、控制系统等部件所组成,其中需要润滑的主要机械系统为风机主轴系统、偏航系统、变桨系统、发电机系统等,在风机的运行过程中,集中润滑系统持续的对这些系统的轴承、驱动、啮合齿轮进行润滑,润滑状况是否良好对风力发电机轴承、齿轮等重要零部件的使用寿命的影响很大,是风力发电机能否可靠、持久运行的重要因素。

我国大型风力发电机的塔筒高度通常在50米至160米,叶轮长度通常在30米至90米,风力发电厂则主要集中在拥有巨大风能资源的山谷旷野、荒原戈壁和近海领域等偏远地区。由于风电机组价格昂贵,工作环境恶劣,设备高度较高,造成风电机组的维修保养十分不便,因此,为了确保风电机组可靠稳定的长期运行,风机制造厂商对其润滑系统有着极为严格的要求,需要定时、定量地给风电机组相关润滑点提供持续润滑。人工添加润滑油脂的方式完全不能满足风电机组对润滑的需求,且施工难度高、风险大,目前,全世界范围内主要采用集中润滑系统为风力发电机提供可靠的润滑。

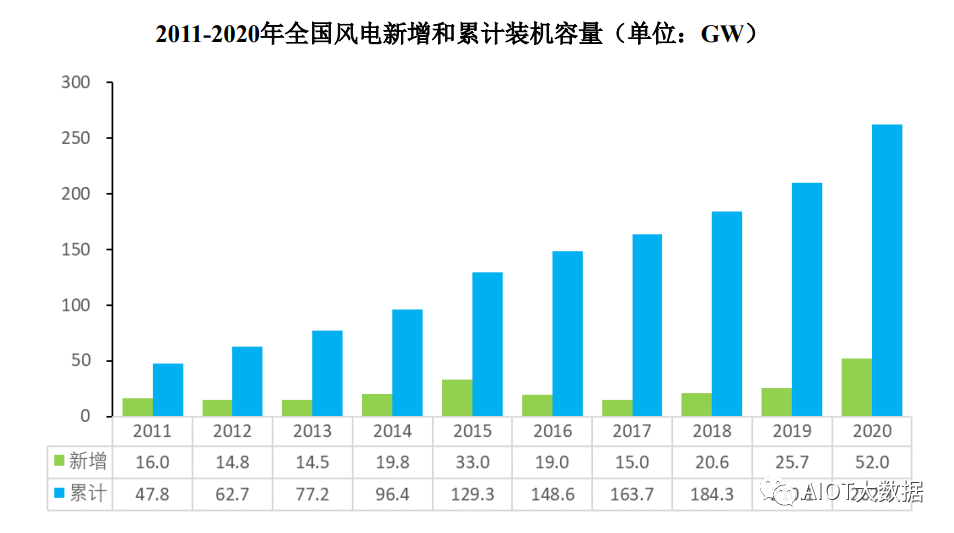

风电润滑行业的发展直接受风力发电机装机量影响。经过二十余年的高速发展,我国风电装机量已成世界第一,同时风机核心零部件的产品国产化率不断提升,风机集中润滑系统的国产化率也随之提升。近年来中国风电全产业链逐步实现国产化,风电机组、变流器等关键设备价格下降、风电设备技术水平和可靠性不断提高,风电单位造价呈持续下降趋势,有望驱动风电装机规模进一步增长。

全球风电行业发展势头良好

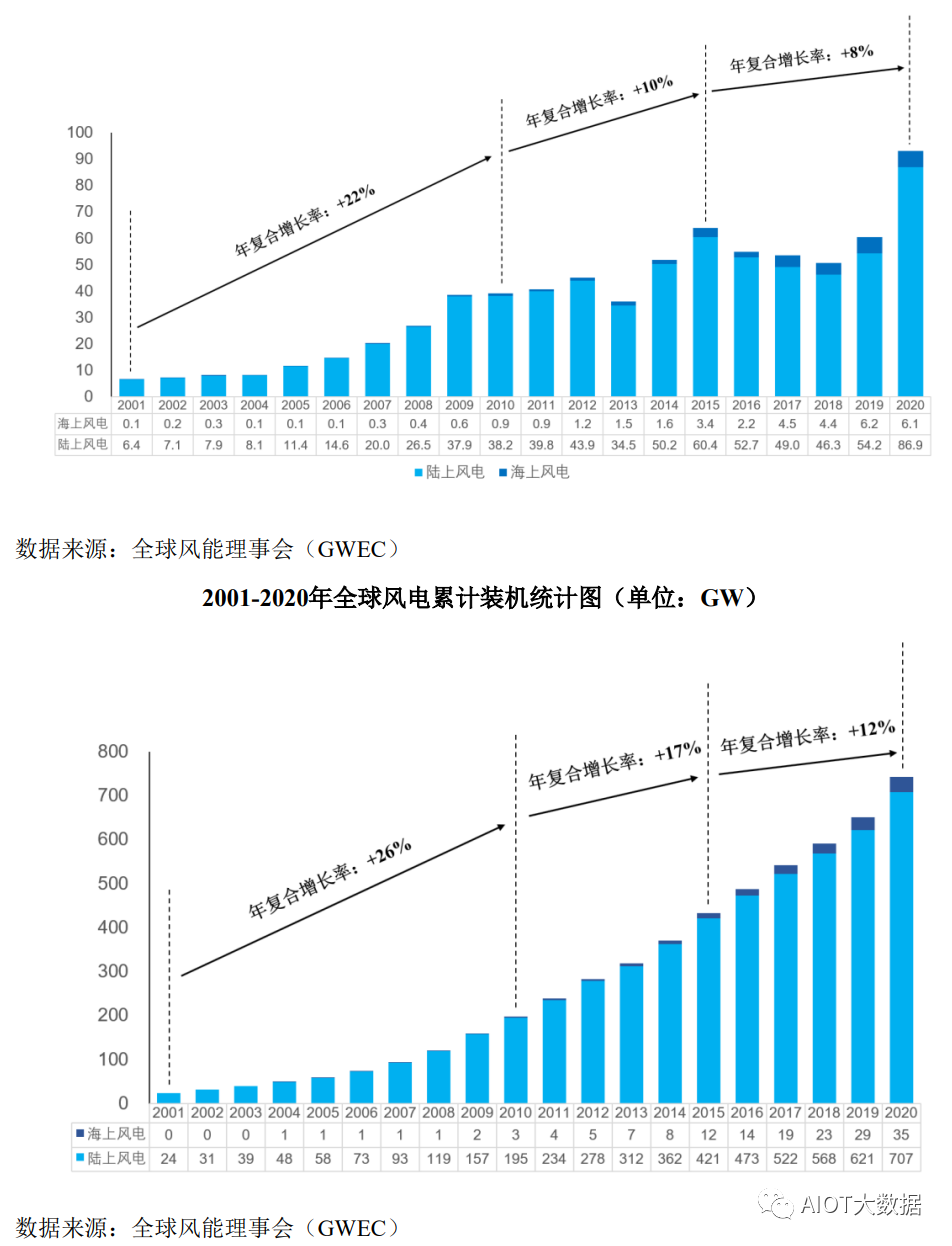

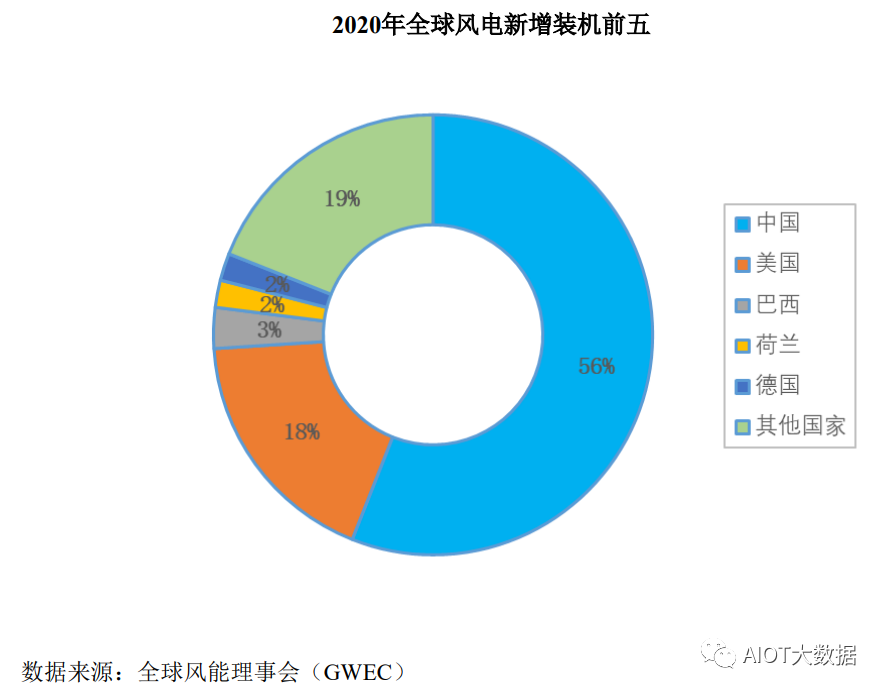

据全球风能理事会(GWEC)发布的《2021年全球风电发展报告》,全球市场2020年新增装机93.0GW,累计装机容量达到742GW。其中,陆上风电新增装机容量86.9GW,海上风电新增6.1GW。2015至2020年,全球风电新增装机容量年均复合增长率为8%,累计装机容量年均复合增长率为12%。

据全球风能理事会(GWEC)发布的《2022年全球风电发展报告》,全球市场2021年新增风电装机93.6GW,全球风电累计装机容量达到837GW,同比增长12.8%。

我国已成为世界最大的风电市场

风能作为一种可再生、可预测的清洁型能源,已成为我国新能源开发领域的重要新型能源,目前风力发电已成长为我国可再生能源发电的主力军。我国风电行业一直处于快速发展阶段,即使在国内风电行业规范调整期间,中国的新增装机容量和累计装机容量仍处于世界领先地位。

风力发电在我国全部发电装机容量的比重近年来稳步提升。2019年风电发电量4,057亿千瓦时,占全部发电量的5.5%。2020年我国风电发电量4,665亿千瓦时,占全部发电量的6.2%,比重较2019年提高0.7个百分点;2020年风电累计并网装机容量占全部发电装机容量的10.4%。风电已成为继火电、水电之后我国的第三大电源。

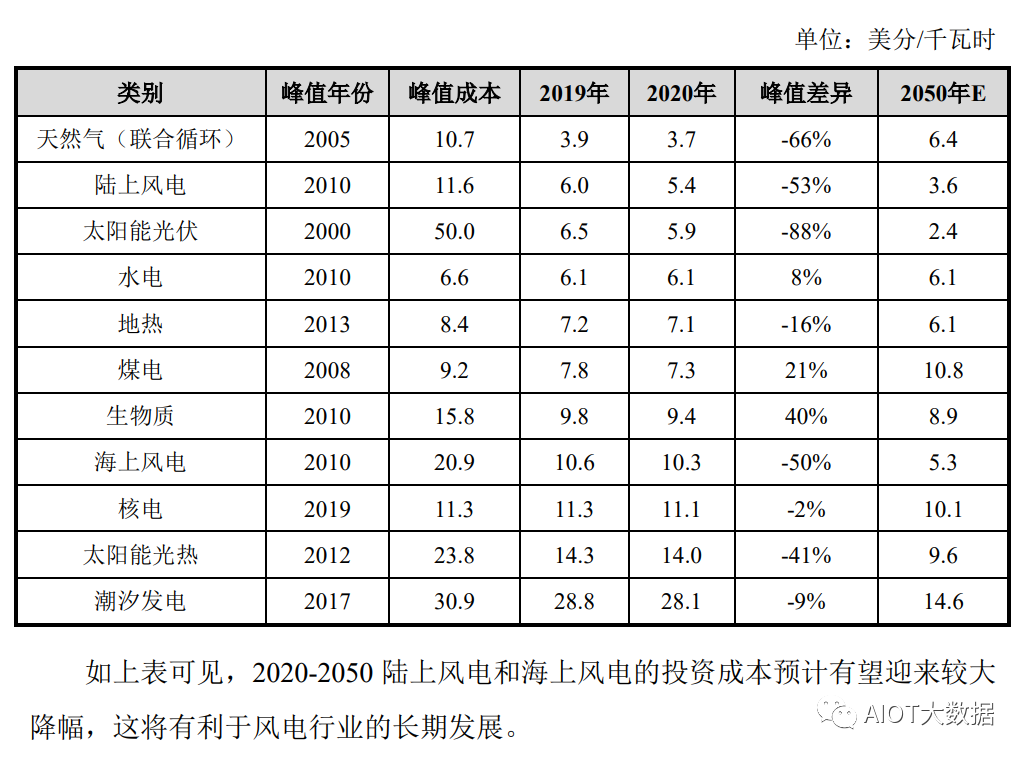

风力发电成本持续降低

2020年6月,根据国际可再生能源机构(IRENA)的最新成本分析,受技术进步、风电产业化规模扩大、供应链竞争日益激烈等因素推动,2020年,陆上风力发电的平准化度电成本(LCOE,LevelizedCostOfEnergy)相较于历史峰值成本已经下降了53%,海上风电的LCOE成本下降了50%。2020年,全球陆上风电和海上风电的平均度电成本均同比2019年分别下降了约10%和2.83%,分别下降到5.4美分/千瓦时和10.3美分/千瓦时,且成本降低趋势未出现减弱迹象。

根据EnergyIntelligence杂志汇总的数据,以后全球各类发电技术全生命周期的平准化成本曾经达到过的峰值(及年份)、2020年的最新成本、2020年成本与峰值成本差距及2050年的成本预测如下:

陆上风电向大型化发展

我国陆上风电正逐渐向中东部和南方地区转移。这些地区靠近负荷中心,并网条件优越。然而,这些地区多处于低风速区域,风能资源条件相对不足,使用大功率风机成为最优解决方案。

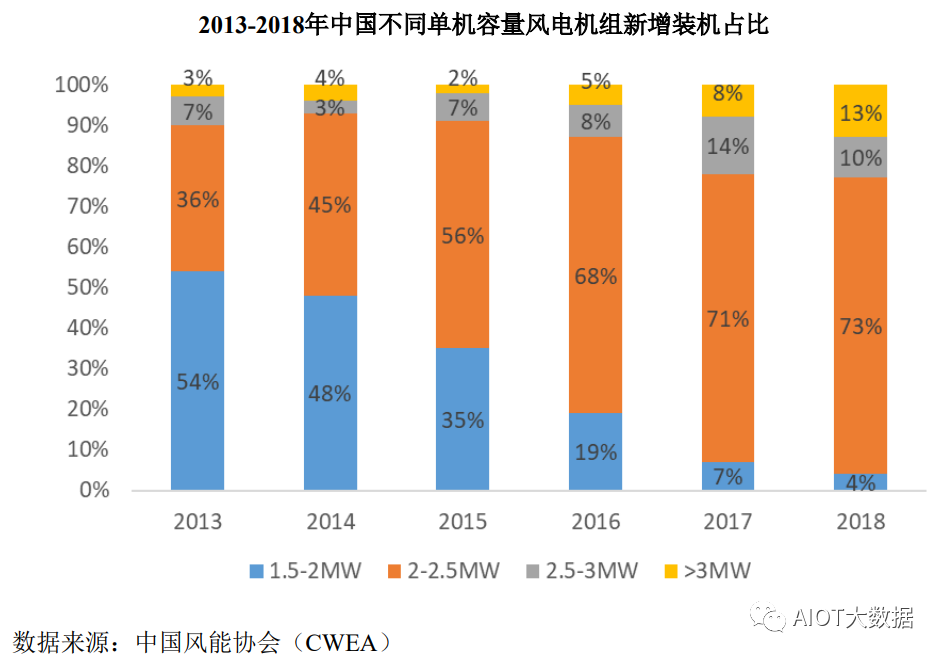

风力发电机单机功率和单位面积装机容量越大,对风能的利用效率就越高,经济效益明显。机组大型化正逐步成为风电发展的必然趋势。

2018年,中国新增装机的风电机组平均功率2.2MW,同比增长3.4%;截至2018年底,累计装机的风电机组平均功率为1.7MW,同比增长2.5%。2018年,3.0MW及以上风电机组装机容量2,808MW,同比增长86.4%,风电机组大型化趋势明显。全球风电平均陆上风机单机容量已经从2兆瓦以下迈向3兆瓦以上,国际权威资讯机构FTI最新统计数据显示,英国以3.8MW平均单机功率排名第一,全球风电机组平均单机功率2.5MW。这是新技术进步和发展的必然。

海上风电有望迎来快速发展期

与陆地风电相比,海上风电风能资源的能量效益比陆地风电场更高,还具有不占地、风速高、沙尘少、电量大、运行稳定以及粉尘零排放等优势,同时海上风机相较于陆上风机磨损较少,风电机组的使用寿命较长,适合大规模开发。此外,海上风电可以有效减少电力运输成本,由于海上风能资源最丰富的东南沿海地区,毗邻用电需求大的经济发达地区,因此可以实现就近消化,降低输送成本。我国近海风能资源丰富,东部沿海水深2~15米的海域面积广阔,特别是江苏等地沿海、滩涂及近海具有开发风电的良好条件。数据显示,我国5m到25m水深线以内近海区域、海平面以上50m高度可装机容量约2亿千瓦,70m以上可装机容量约5亿千瓦。2020年,全球海上风电新增装机容量35GW,单年新增装机创历史新高。

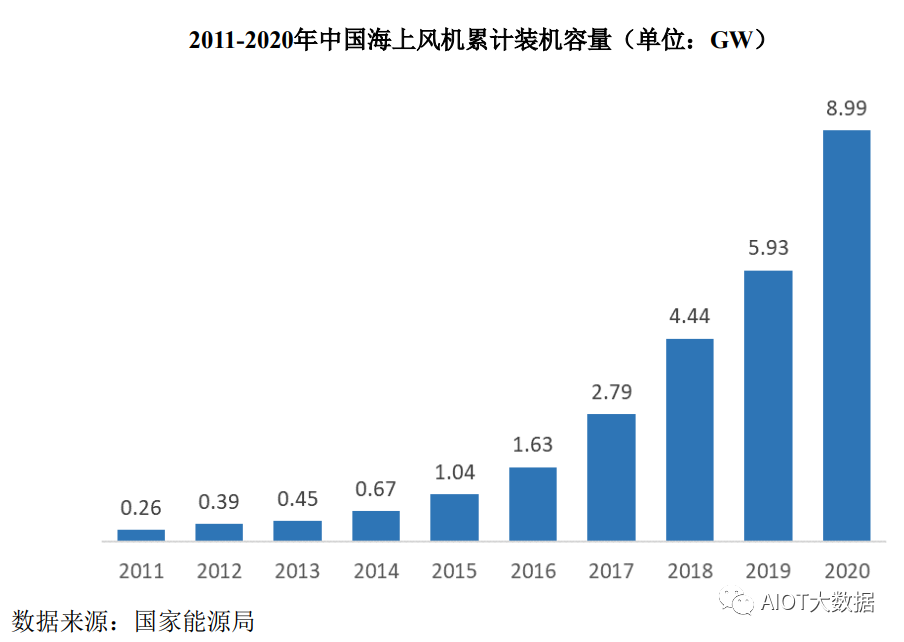

2020年我国海上风电新增装机容量3.06GW,累计并网装机容量8.99GW。2021年,广东、江苏、浙江等多沿海省份陆续出台“十四五”规划,积极谋划海上风电开发,明确进一步扩大装机规模,未来五年内我国海上风电累计装机容量将有望突破30GW。

行业主要企业情况

由于风机集中润滑系统需在温差较大、高腐蚀性、高强度运转等环境下持续正常运转以保证源源不断的给风力发电机供给润滑油脂,风机制造厂商对其润滑系统产品的精密程度、产品材料和结构、耐磨损程度等产品条件都有着极为严格的要求,2015年前,由于国内高端集中润滑系统产品的认识和研发生产水平不足,无法对国内蓬勃发展的风电产业形成有效供给,国内风机制造厂商解决风机润滑的方式主要采用斯凯孚、贝卡等国际知名机械设备制造商进口集中润滑系统或采取人工添加润滑油脂的方式对风机进行润滑。

2015年后,中国风电行业进入迅速发展期,风机制造厂商对提高生产效率并降低生产成本的需求越来越大,对国内风机集中润滑系统制造商的需求也愈发强烈,这使得国内集中润滑系统制造商的发展得到有利刺激,一些国产风机集中润滑系统制造商孕育而生。集中润滑系统行业内的主要企业情况如下:

(1)斯凯孚集团(SvenskaKullager-Fabriken)

斯凯孚集团总部设立于瑞典哥特堡,是全球知名的轴承、密封件、机电一体化设备和集中润滑系统的供应商之一。SvenWingquist在1905年发明了双列自动对心滚珠轴承,随即于1907年创立SvenskaKullargerfabriken瑞典滚珠轴承制造公司,简称SKF,目前公司员工人数约38,000人左右;旗下分、子公司数量超过140家;时至2020年公司运营已近一百周年,业务遍及世界130个国家,每年生产五亿多个轴承,销售网遍布全球。2010年10月19日,SKF集团举行新闻发布会,正式宣布其对行业领先的润滑系统及工具供应商林肯控股企业(LincolnLubricationEquipmentCo.,Ltd.)的收购。

(2)贝卡集团(BEKA)

贝卡集团是全球集中润滑系统的领军企业之一,公司致力于为客户提供定制化的系统润滑、环保科技系统等解决方案。公司在德国拥有三个生产基地,产品种类繁多,涉及工业润滑系统、移动车辆润滑系统、喷射润滑系统、包装、灌装机械润滑系统、风力发电设备润滑系统、木材生产机械润滑系统等。贝卡集团在所有重要国际市场如中国、美国、法国、韩国、加拿大、荷兰等国家都有分支机构和代理商,销售体系、生产体系庞大而完整。

(3)河谷(佛山)智能装备股份有限公司

河谷(佛山)智能装备股份有限公司(以下简称“河谷智能”)是一家从事集中润滑系统的研发、生产、销售的企业。河谷智能自成立以来,一直以自主研发为企业发展核心方向,已逐步发展为高、中、低压集中润滑系统及手动润滑系统研发、生产、销售与售后服务于一体的综合供应商。公司已具备一定的技术研发能力,拥有多项专利技术,并配备有先进的专用精密机床、压铸机械等高科技自动化大型设备,使公司形成了集研发、工艺技术、生产、销售及售后服务的完整经营体系。公司产品已在集中润滑系统行业形成了一定品牌优势,得到客户的广泛认可。该公司于2017在全国中小股份转让系统申请挂牌(仅披露公开转让说明书、未挂牌)。

(4)郑州奥特科技有限公司

郑州奥特科技有限公司(以下简称“郑州奥特”)是一家集研发、生产、销售和服务为一体的高新技术企业,主营业务为集中润滑系统的生产与销售及为终端用户提供解决方案及技术服务。目前该公司主要的产品的应用领域为向商用车辆、特种车辆、工程机械、风电设备、大型设备等机械装置提供集中润滑系统产品。

编辑:黄飞

-

中车株洲所12MW海上双馈风电机组成功吊装2025-08-13 1437

-

风电机组变流器测试应用2023-12-13 1565

-

风电机组逆负荷计算程序及其在5 MW风电机组支承结构中的应用2022-03-15 912

-

风电机组状态监测系统(CMS)精选资料分享2021-07-12 1859

-

电机组成结构2019-07-03 2934

-

风电机组变桨系统的形式_风电机组变桨系统原理与维护2018-06-04 37685

-

双馈风电机组次同步控制相互作用分析2018-03-05 1228

-

上游风电机组偏航控制的尾流中心偏移量系统研究2018-02-05 1160

-

风电机组的结构及其选型描述2017-11-01 1774

-

大型风电场及风电机组的控制系统运用2017-09-14 1433

-

大型风电场及风电机组的控制系统设计问题2017-02-07 933

-

基于变论域模糊控制的大型风电机组偏航系统2017-01-05 794

-

风电机组用发电机2017-01-01 1052

-

MW级风电机组的后机架结构计算及优化_齐涛2016-12-30 732

全部0条评论

快来发表一下你的评论吧 !