盈利超2亿,这家LED封装厂商“转型”成效初显

LEDs

描述

2023年上半年,面对国内经济企稳复苏、消费恢复尚不稳固、大宗原材料价格微降、电子产品竞争激烈等错综复杂的外部环境,联创光电盈利保持稳步增长。

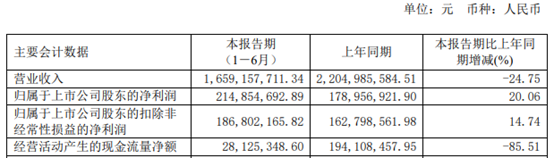

根据业绩报告显示,2023年上半年,联创光电实现营业收入16.59亿元,同比减少24.75%;实现净利润2.15亿元,同比增长20.06%。

联创光电主营业务为激光系列及传统LED芯片产品、智能控制系列产品、背光源及应用产品、光电通信与智能装备线缆及金属材料产品的研发、生产和销售。

其中,激光系列及传统LED芯片产品主要为特殊领域高功率高亮度泵浦源器件、激光器集成产品、发光芯片、特种红外不可见光芯片以及激光反制无人机产品等产业链上中下游产品,广泛应用于国内特殊领域及遥控、指示灯等领域。

智能控制及应用产品主要应用于家用电器、健康器具、卫浴洁具、新能源汽车、光伏、储能和工业控制等领域。

背光源及应用产品主要应用于平板、工控、车载、电脑、手机等背光源显示领域。

光电通信与智能装备线缆及金属材料产品主要应用于通信产品及相关设备、计算机网络、特殊用途等领域。

2023年上半年,联创光电围绕“进而有为、退而有序”的主体发展策略,不断夯实和发展智能控制器主业,并大力推进“激光”产业高速发展,公司产业结构得到优化和升级,经营业绩稳步增长,产业升级效果明显。

其中,激光系列及传统LED芯片产品板块实现营业收入1.28亿元,同比减少3.66%。其中,激光系列产品实现主营业务收入1.21亿元、净利润3170.27万元,较上年同期分别增长14.49%和33.9%,该项业务实现稳定增长。

智能控制器板块由下属控股子公司华联电子运营。今年上半年,该板块实现主营业务收入9.98亿元,较上年同期减少2.98%。产品综合毛利率19.27%,同比提升3.2个百分点,归母净利润6120.80万元,较上年同期减少9.98%,主要是上半年新增翔安新厂房带来的管理成本及厂房折旧影响所致。

为了提升经营水平,联创光电持续优化产品结构,加大自主开发,强化设计服务,上半年其新能源汽车电子和工业控制领域产品以及光耦产品的生产能力不断提升,布局及开发泛新能源领域新产品和车规产品。

截至目前,其已完成DIP4、DIP8 MOS系列对射式平台,车规级超高压1500V光MOS继电器,814、214等AC输入晶体管光耦,单球贴片接收头,BT基板贴片红外LED等多项产品的开发及量产,产品结构调整初显成效。 背光源及应用产品板块实现营业收入4.59亿元,同比减少23.74%。其中,背光源产品实现主营业务收入3.18亿元,同比减少36.19%,净利润亏损1107.87万元,同比减亏612.15万元。

对于背光源及应用产品板块的业绩下滑,联创光电方面表示,主要是受市场需求缩减影响,手机背光源产品收入下降较快,面对外部挑战,公司于上年底剥离部分资产,同时加大在车载、平板、工控领域的投入,减少手机业务投入,加强精细化管理,车间产品直通率和人工效率等指标保持在较好水平。

光电通信与智能装备线缆及金属材料产品板块持续战略收缩,实现主营业务收入5157.29万元,同比减少87.16%,占联创光电整体主营业务收入比例仅为3.15%,影响较小。该板块聚焦于发展5G通信、工业装备、轨道交通、外贸及特殊用途等领域的产品应用。

未来,联创光电一方面将重点发展“激光”领域,不断丰富产品矩阵,巩固产品领先地位;另一方面,将继续夯实和优化传统主业,持续提升公司整体盈利能力。

审核编辑:刘清

-

你家企业上榜没?中国照明LED封装厂商排名出炉!2016-07-27 6232

-

LED封装技术(超全面).2012-07-25 14291

-

创新驱动技术助LED照明厂商向“智造”转型2014-05-10 6419

-

照明常用led光源 亿光2835灯珠2015-12-24 3119

-

亿光2835灯珠0.2w参数 2835贴片led规格书2017-01-19 7262

-

[封装] 2017年LED封装市场六大发展趋势2017-10-09 3496

-

如何理解大联大转型?2019-09-12 4090

-

AI时代FPGA厂商与FPGA工程师要如何转型?2020-06-08 1411

-

一个App卖了4亿美元,这家听声识曲公司为什么得到Apple的青睐?2020-06-17 1494

-

LED封装市场再萎缩,亿光力扩新LED引用版图2012-12-08 968

-

小米智能硬件战略成效初显 2016年收入将超150亿2016-12-22 1335

-

云南电力市场:电改探路先锋成效初显2018-04-15 5790

-

Q1订单超2亿同比增长200% 这家封装厂商再出发2023-05-18 728

-

群创加速转型半导体领域2024-08-22 1135

全部0条评论

快来发表一下你的评论吧 !