2023年PLC市场基础分析

电子说

描述

以下内容来源于网络

一、PLC的发展历程

PLC已经历过多次更新换代,技术革新不断推动行业发展并助力缩小国内外差距。

1.1 1960s-1970s

早期控制系统多以继电器为核心,1968年美国通用汽车(GM)提出研发新型控制器,1969年由美国DEC研发出第一台可编程控制器PLC,此后日欧等发达国家也先后成功研发;微处理器和PLC的兴起使得企业监控和控制自动化的能力得到了显著提升。

1.2 1980s-1990s

伴随着半导体技术的不断进步以及工业生产流程的日益复杂化,PLC在概念、设计、性价比及应用等方面均有新突破,PLC逐步智能化、小型化,PLC与以太网进行连接,与人机界面的交互也达到进一步的拓展,1996年由西门子提出了全生产链自动化概念。

国内在1974年中国开始研制可编程控制器并于1977年开始工业应用;但由于缺乏资金、生产技术落后、后续研发持续性不足导致我国PLC相关企业商业化程度偏低,整体规模偏小,市场主要由国外企业主导。

1.3 2000至今

硬件技术的大幅度发展丰富了PLC的应用,工业发展进一步推动PLC技术变革,同时PLC企业在这一时期大规模开展整合;随着新技术的发展,集成化、数字化、信息化、AI智能化等均为未来较长时间内的重点突破方向。

进入21世纪,中国经济和社会发展迅速,人才资源实现积累、资金投入不断加大,PLC市场不断扩大 , 中国企业研发的PLC在性能上不断缩小与国外龙头的差距,尽管在稳定性、生态、功能种类等方面仍有劣势,但在利好政策扶持下,国产替代节奏持续加快。

二、市场规模

全球PLC市场增长趋缓可能性较高,中国PLC市场在多重因素影响下保持增长势头

2017-2021年,由于PLC在工业制造中实现更广泛的应用,同时在工业4.0以及计算机技术升级的带动下,全球PLC市场保持较好增长,2021年全球PLC市场规模达到112亿美元,5年CAGR为5.55%。

未来较长时期内PLC市场的增长将遭受宏观经济下行、区域政治贸易摩擦、供应链转移等负面挑战,市场增长将趋缓甚至下降,预计2026年全球PLC市场规模为131亿美元, 5年CAGR为3.37%;。

2017-2021年,PLC在工业持续发展的带动下整体实现增长,但2018-2020年间出现了上下波动,主要是受到宏观经济增速放缓以及贸易摩擦等因素的影响,2021年中国PLC市场规模达到153.57亿元,5年CAGR为5.74%。

PLC行业整体仍受益于工业自动化、智能化、信息化的升级,但市场同样面临经济波动、原材料价格波动等不利因素影响,预计2026年中国PLC市场规模增长至193.03亿元, 5年CAGR为4.65%。

三、应用

PLC可应用于多类场景,商业形式明确,小型PLC应用壁垒低,中大型PLC壁垒更高。

3.1 PLC类型分析

中 大 型 PLC 的技术难度高,一般用于项目型市场,“技术+客户+组网/排他性”等壁垒使得中大型PLC市场难以产生新入局者。

小型PLC的市场准入门槛低,一般用于OEM型市场,由于下游客户对价格敏感,因而小型PLC市场同质化较为严重,同时竞争激烈。

PLC的主要商业形式

3.2 PLC应用场景分析

项目型主要指独立单一项目,一般为需求具有极强针对性的行业。

中大型PLC的客户壁垒:PLC下游客户一般对工业事故的容忍度低,因而需要PLC设备与平台间形成强稳定性,长时间技术积累下设备与平台的稳定性也构成PLC企业的核心竞争力,同时客户信任成本与前期投入、PLC生态、售后服务、使用习惯等共同提高了PLC客户的迁移成本,大幅增强粘性,客户壁垒一般较为突出。

OEM型主要为代工生产,一般为传统产业升级和新兴产业自动化。

中大型PLC的组网/排他性壁垒:优质PLC一般具备良好的组网能力,具体体现在兼容性和便利性,可以使PLC与其他设备组成稳定高效的网络,从而构建良好的PLC生态。而PLC生态的打造将使得PLC企业的产品具有一定的排他性,下游客户一般会购入成套的PLC解决方案,这在一定程度上形成壁垒。

四、竞争格局

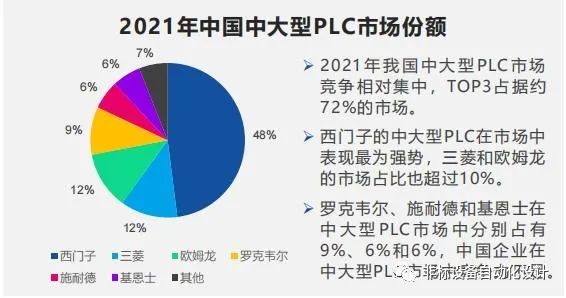

2021年我国PLC市场参与者数量较多,其中TOP3占据约65%的市场。

➢ 西门子是市场中的绝对领先者,三菱和欧姆龙两家日企分列二三位。

➢ 汇川和信捷凭借在小型PLC市场中展现出的竞争力,在整体市场中的占比之和提升至约6%。

-

华秋2023年度大事记~~2024-01-05 4974

-

OpenHarmony社区运营报告(2023年12月)2024-01-10 1295

-

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名2024-03-16 6397

-

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名2024-03-29 5431

-

【亚派·趋势】2017-2023年电能质量设备市场将年增5.5%2018-01-09 4161

-

【2023B报价】2018-01-15 1802

-

2023年全球智能家居设备销售量将达到19.4亿台2018-06-12 2862

-

延期!!英国UKCA标志强制执行日期延迟至2023年1月1日!2021-09-06 2390

-

享誉全球的PFU扫描仪将于2023年4月切换至理光品牌上市2023-02-13 866

-

中国半导体市场份额进一步提升,2023年将迎全新发展良机2023-03-17 2330

-

【新闻】2023年全国大学生物联网设计竞赛(华为杯)启动2023-03-24 1668

-

2023年奖杯收到2023-12-09 1444

-

2013-2023年全球军用雷达系统市场研判2013-06-03 3291

-

2023年机器人市场的八大趋势分析2023-02-02 1451

-

2023可穿戴设备行业技术与市场分析2023-12-11 1521

全部0条评论

快来发表一下你的评论吧 !