Mobileye研究:被低估的Mobileye,重新定义自动驾驶

描述

佐思汽研发布《2022-2023年 Mobileye智能驾驶业务分析报告》。

Mobileye是一家有争议的自动驾驶企业。

L1-L2时代,Mobileye是绝对的领先者,即使在2022年,其EyeQ系列芯片出货量仍保持快速增长。

Mobileye收入及订单保持快速平稳增长

2022 年,Mobileye收入为 19 亿美元,与 2021 年相比增长了 4.8 亿美元,增幅为 35%。与2021年相比,ADAS的采用率增加以及全球汽车产量略有改善,EyeQ SoC销售额增加了3.6亿美元(同比增28%)。

出货量方面, Mobileye在2022年售出6360万块芯片,其中主力芯片定位L1-L2的EQ4芯片,占比52.0%。2022年全球有233台发布的新车采用Mobileye方案。2022年中标订单大头还是EyeQ4、以及EyeQ4升级版EyeQ6L,相较之下EyeQ5比例还不是特别大,此外还有少部分来自EyeQ6H。定位L1-L2的辅助驾驶芯片(EyeQ4、EyeQ6L)占比达到79.5%。

2019年-2022年Mobileye芯片销售量

图片来源:mobileye

当中国ADAS企业和新势力造车企业发力L2.5和L2.9时,Mobileye开始落后了

Mobileye芯片算力偏小,无法满足车企对大算力芯片的需求。现阶段的车企,尤其是新势力品牌,提前做好硬件预埋以及算力预埋,后续通过持续OTA实现更高阶的ADAS功能,Mobileye的算力自然有些不够。Mobileye为了打破壁垒,预计2025年量产的EyeQ Ultra算力可达到176TOPS,但是相对于英伟达、地平线等芯片厂商的算力竞争力稍有不足,推出时机太晚。 除了算力低,系统封闭也让希望掌握主动权的主机厂和Tier1无法接受。于是,中国的新势力造车企业和领先Tier1纷纷放弃Mobileye,转向算法更大、更加开放的英伟达和地平线等芯片供应商。 Mobileye 于2023年 4 月公布了第一季度财务业绩,收入仅同比增长 16% 至 4.58 亿美元,导致Mobileye 股票在公布后下跌 17%。年初,Mobileye 大幅降低了对 2023 年 SuperVision 销量的预期。

只有加大在中国市场的投入,才能让Mobileye 走出低谷

失掉众多国内客户后,也终于让Mobileye开始重视本土研发以及对客户需求的快速响应,开始强化在中国的研发能力,建立本土数据中心并壮大Mobileye中国团队,为快速增长的中国区业务提供支持。 2023年7月,极氪汽车首次对外展示了极氪 NZP(相当于NOA) 功能在高速或者高架场景中的表现。这次展示的极氪001搭载了来自 Mobileye 的 SuperVision 系统,传感器包括 7 颗 800 万像素摄像头 + 12 颗短距超声波雷达 + 一颗长感知毫米波雷达。根据42号车库的介绍:最让人印象深刻的,是极氪 NZP 的变道加塞能力。具体来看,有几个方面:

当 NZP 发起变道的时候,它对两侧车道的前后车车距要求很小,几乎是到了见缝插针的水平,已经接近真人开车的状态;

当空间不够的时候,NZP 会采用主动博弈的策略,往目标车道进行骑线行驶,这时候受到压迫的后车,无论是减速避让还是加速超车,都会腾出变道空间,从而提高并线成功率;

NZP 对度的把握比较好,在变道动作中涉及到分寸把握和最佳窗口选择等问题上,NZP 已经做到了很高的水平。

从2023年初到7月的大半年时间里,极氪 NZP 在架构上已经有了很大的改动,从而促进它在性能上的大幅度提升。2023年 3 月,极氪团队与以色列的 Mobileye 团队进行了深入的交流互动,尤其是针对一些不太符合中国本土的场景化要求,在极氪提出问题后,双方在软件层面进行了联合开发。在双方的合作下,基于原有 Mobileye 方案的算力和传感器基础,包括对摄像头感知层面的利用,整个系统在功能实现、体验、稳定性等方面有了十几倍的提升。在与极氪的合作中,Mobileye 也表现出了越来越开放的态度。 7月27日,Mobileye公布2023年二季度营收数据:当季实现营收4.54亿美元(约32.46亿元人民币),略高于此前分析师预期的4.506亿美元。分析师表示,2023至2024年Mobileye的出货量将由极氪汽车推动。 2023年年初,极氪汽车完成7.5亿美元(约51亿人民币)的A轮融资,估值达130亿美元(约合885.24亿人民币),Mobileye创始人兼首席执行官Amnon Shashua即是此轮A股融资的投资者之一。 除了极氪汽车,Mobileye目前的客户主要还包括宝马、日产和大众。除了极氪汽车的良好销售表现,也受益于北美和欧洲市场对其驾驶技术的强劲需求,Mobileye二季度业绩表现超出预期。

作为ADAS领域的领先玩家,Mobileye对自动驾驶的定义和布局仍然是最完整的

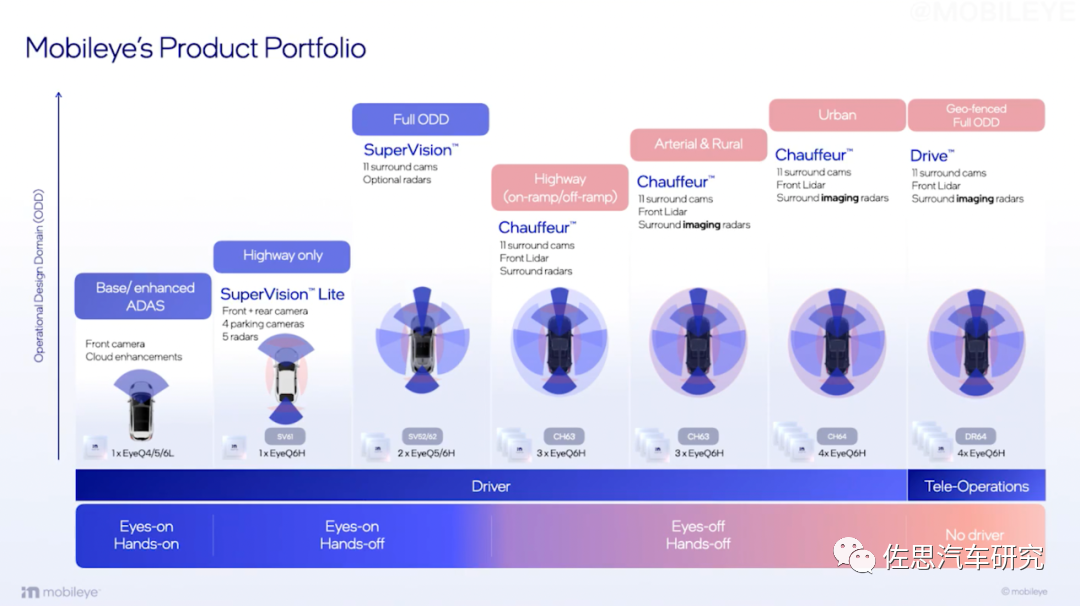

作为一家耕耘近20年,在L1-L4领域均有布局的ADAS和ADS企业,Mobileye具备深厚的技术底蕴。根据佐思汽研对Mobileye的深入分析,Mobileye对自动驾驶的定义和布局仍然是最完整的,目前是被低估的。 Mobileye从消费者出发,而不是工程技术角度,重新定义了自动驾驶等级,参考标准是不是可以脱手,是不是可以脱眼等。自动驾驶水平主要通过SAE的自动驾驶分级标准(亦称J3016)来反映。Mobileye发现有两个问题需要解决:第一个问题是从终端用户的角度来看,定义模糊不清。第二个问题,L3和L4之间不必要的区分。根据J3016标准,L3和L4在最小风险策略(MRM)要求和人类驾驶员的警惕性水平方面有所不同。这可能导致自动驾驶系统的“设计失败”。 为解决上述缺陷,Mobileye提出了一种简化的语言,基于四个轴来定义自动驾驶水平: (i)Eyes-on/Eyes-off(注视前方/解放双眼) (ii)Hands-on/Hands-off(手握方向盘/脱手) (iii)有驾驶员与无驾驶员 (iv)最小风险策略(MRM)要求 基于上述描述,Mobileye把自动驾驶重新定义为四级: 1)注视前方/手握方向盘(Eyes-on/Hands-on) 2)注视前方/可脱手(Eyes-on/Hands-off) 3)解放双眼/可脱手(Eyes-off/Hands-off)4)无驾驶员(No Driver)

对不同的自动驾驶等级,Mobileye给出了不同的智驾解决方案。譬如对于注视前方/可脱手等级,给出解决方案是SuperVision; 对于脱手脱眼等级,对应的解决方案是Mobileye Chauffeur; 对于无驾驶员等级,给出的解决方案是Mobileye Drive。

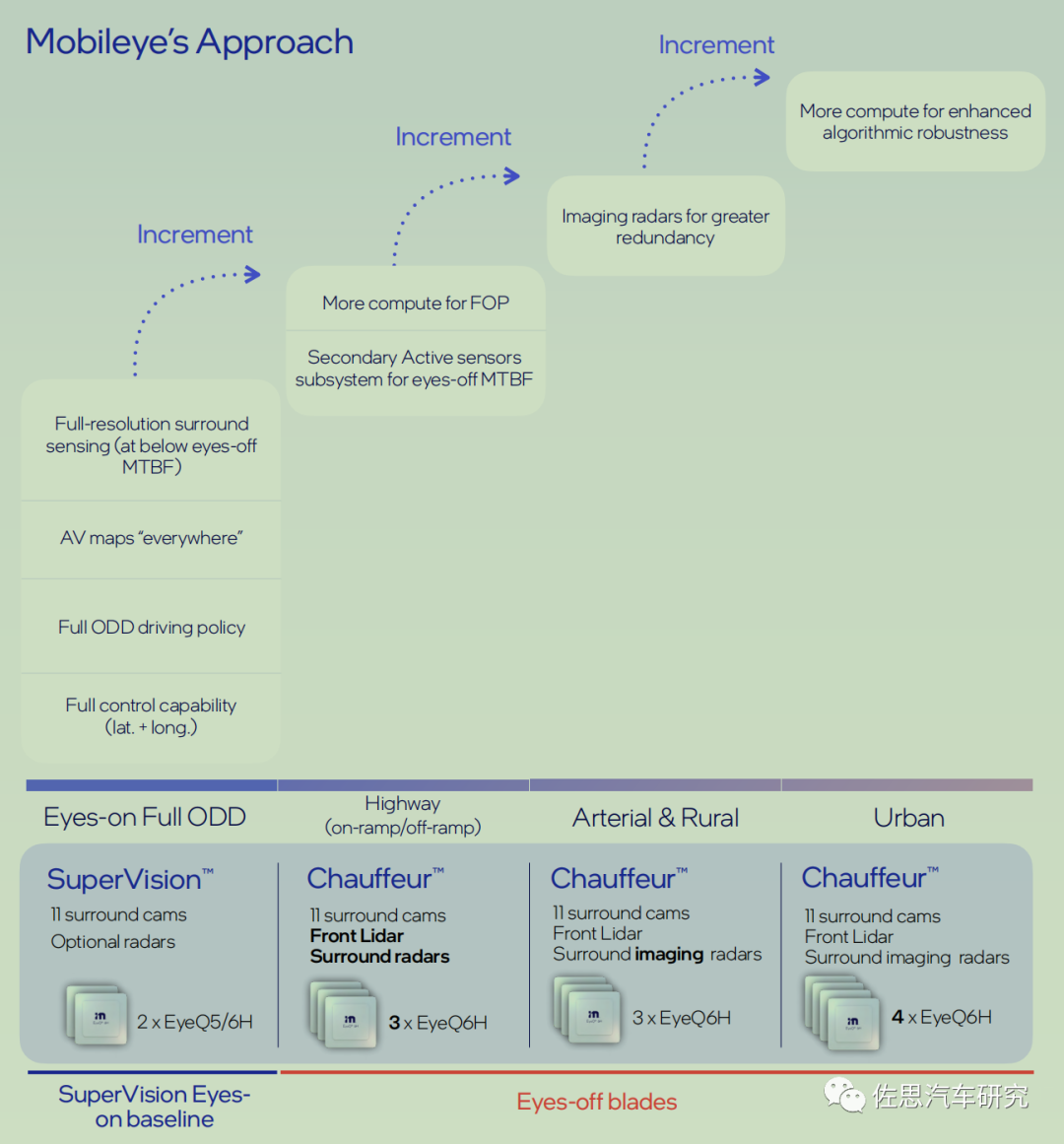

对于SuperVision,Chauffeur方案,Mobileye 也给出了详细的路线图,和逐步升级的传感器和芯片方案、域控制器方案。

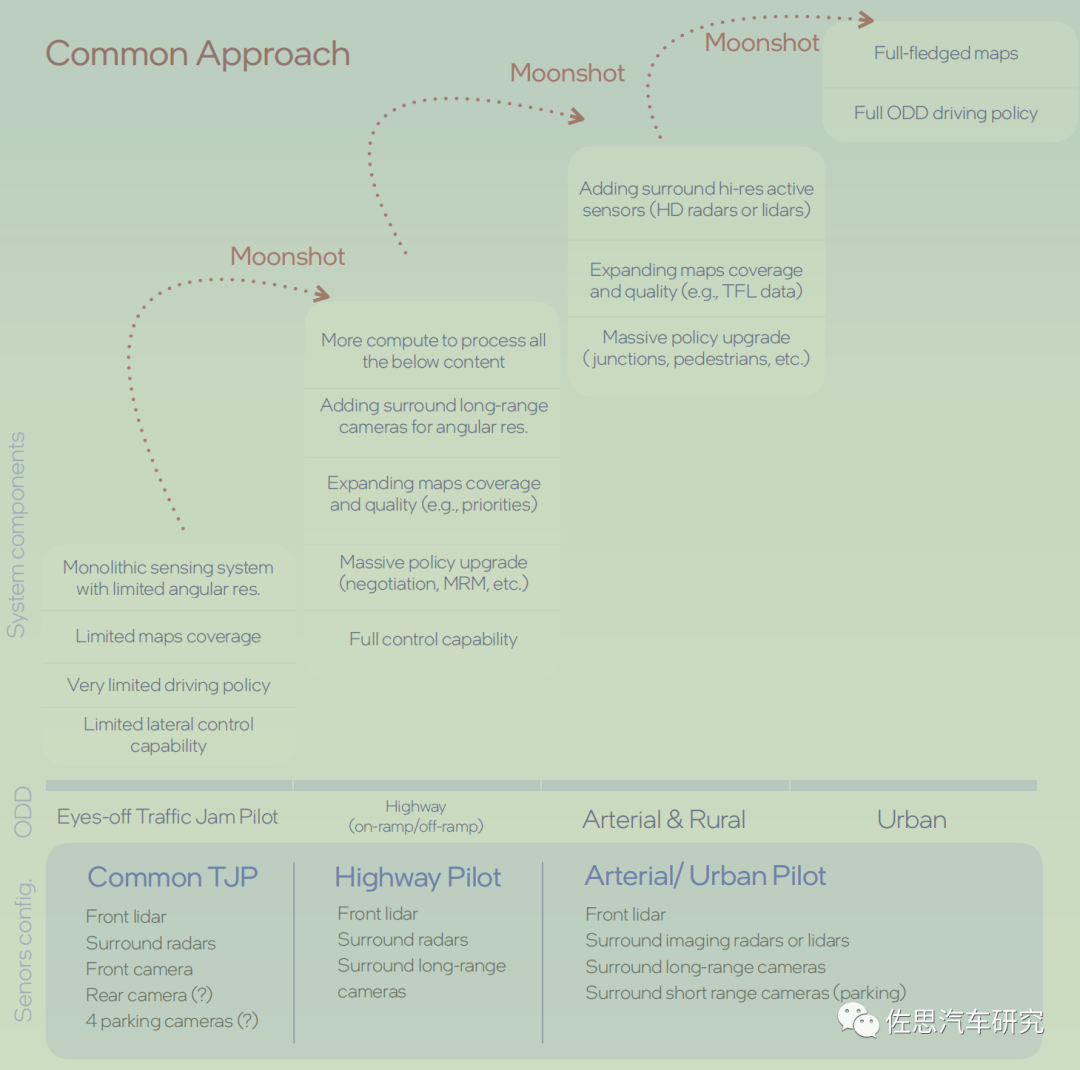

在自动驾驶军备竞赛的当下,对芯片算力要求越来越高,NOA要求庞大的云端算力投入,研发运营成本日益飙升。主机厂的自驾等级每升级一次,往往需要重新研发一次,如同重启一次登月计划(Moonshot)。

而Mobileye方案的优势在于持续迭代,小步快跑,能够充分利用以前的算法和数据成果。同时,Mobileye方案对算力的要求低,系统长期成本相对不高。在逐步从封闭走向开放后(发布了EyeQ kit),Mobileye方案不失为一个稳健而靠谱的选择。

-

细说关于自动驾驶那些事儿2017-05-15 7273

-

宝马与Intel、Mobileye:自动驾驶在2021年上路2016-07-03 835

-

Mobileye与Intel将为自动驾驶带来什么?2016-12-06 1066

-

Mobileye联手四维图新 打造中国自动驾驶解决方案2018-01-10 6990

-

Mobileye解读自动驾驶三大支柱与ADAS后装市场2018-04-04 5716

-

被英特尔收购后 Mobileye已经尝到甜头2018-10-28 3871

-

对于Mobileye在自动驾驶中的作用分析2019-09-04 3269

-

英特尔Mobileye始终如一 引领自动驾驶行业进行变革2020-01-17 735

-

Mobileye公布最新自动驾驶方案2020-10-12 5266

-

自动驾驶传感器初创公司Luminar与自动驾驶芯片公司Mobileye合作2020-11-24 2587

-

Mobileye在自动驾驶方面的战略和将用于自动驾驶汽车的技术2021-01-15 3709

-

为了实现消费级别的自动驾驶,Mobileye做了哪些?2021-01-29 3671

-

Mobileye的自动驾驶系统Mobileye Drive已经实现商用2021-04-25 3259

-

大众汽车和Mobileye加强自动驾驶合作2024-03-22 1804

-

Elektrobit与Mobileye合作打造自动驾驶解决方案2026-02-28 1961

全部0条评论

快来发表一下你的评论吧 !