存储芯片巨头竞逐HBM 新品发布成美光股价助推器

存储技术

描述

美光推出了业界首款第二代HBM3,该产品已出样给客户;人工智能需求拉动下,扩产HBM、开发更高性能的产品,已经成为存储巨头们的共同选择;封装、材料、设备等环节随之受益。

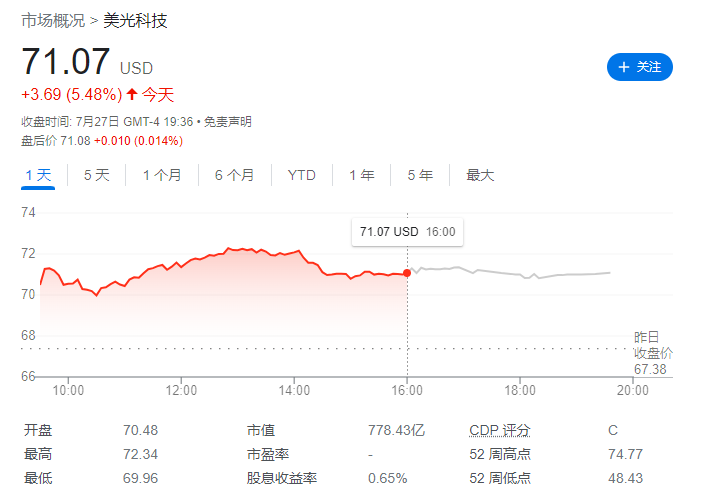

当地时间周四(7月27日),存储芯片大厂美光科技(MU.US)涨超5%,单日涨幅创6月以来新高。同日费城半导体指数涨1.86%。

消息面上,7月26日,美光宣布推出业界首款8层24GB HBM(高带宽内存)3 Gen2内存芯片,它是HBM3的下一代产品,采用1β工艺节点。这意味着美光成为业界第一个制造出第二代HBM3内存的厂商。

这款内存芯片总带宽超过1.2TB/s,引脚速度超过9.2Gb/s,比HBM3提高50%。此外,HBM3Gen2的每瓦性能是HBM3的2.5倍左右,能效大幅提升。

在官网产品页,美光着重强调了这款芯片对生成式AI的帮助作用——美光HBM3 Gen2专为人工智能和超级计算而构建,“解锁了生成式AI的世界”可提供更高的内存容量,可提高性能并减少CPU负载,从而在大模型(例如ChatGPT)进行推理时更快、更精确。

美光表示,24GB HBM3 Gen2内存已经出样给客户。

人工智能的发展离不开强大存力,存储芯片承担着提升整体AI服务器的系统运算效能,以及存储器传输带宽等的重担。

随着人工智能需求激增,两大高性能存储芯片HBM和DDR5的价格和需求都在增长,在最近一次非公开企业说明会上,SK海力士预计,2024年HBM和DDR5的销售额有望翻番。

相较而言,HBM是一种基于3D堆叠工艺的DRAM内存芯片,其技术门槛更高、性能提升空间更大,相应地溢价更高,其价格是现有DRAM产品的5-6倍。

TrendForce集邦咨询发表研报称,目前高端AI服务器GPU搭载HBM芯片已成主流,预计2023年全球HBM需求量将增近六成,达到2.9亿GB,2024年将再增长30%。

这一背景下,一方面,AI芯片公司正积极开拓新的HBM供应商。

从第四季度开始,三星将向英伟达供应HBM3,目前后者的HBM由SK海力士独供;另一方面,扩产HBM、开发更高性能的产品,已经成为存储巨头们的共同选择,以两大韩国厂商为例:

三星称,看到超大规模客户对HBM的高需求。计划在2024年将高带宽内存(HBM)供应能力同比翻倍。

有消息称SK海力士目标将HBM产能扩大2倍,另外,SK海力士继4月份开发出世界首款12层堆叠HBM3后又提出2026年生产HBM4。

从产业链上看,HBM市场火热也让封装、材料、设备等环节随之受益。

封装环节:由于HBM需要集成多个芯片,因此封装成为制造该产品的关键环节。譬如三星与SK海力士无法将HBM以成品形式供给客户,而是需要经过台积电集成。台积电之外,三星和SK海力士也在考虑增加封装生产线。

材料端:HBM多层堆叠对于制造材料尤其是前驱体的用量成倍提升,制造材料核心厂商包括雅克科技、神工股份等;对于封装材料:HBM将带动TSV和晶圆级封装需求增长,而且对封装高度、散热性能提出更高要求,封装材料核心厂商包括联瑞新材、华海诚科、飞凯材料等。

设备端:由于独特的3D堆叠结构,HBM芯片为上游设备带来了新的增量——前道环节,HBM需要通过TSV来进行垂直方向连接,增加了TSV刻蚀设备需求;中段环节,HBM带来了更多的晶圆级封装设备需求;后道环节,HBM的多芯片堆叠带来diebond设备和测试设备需求增长。

天风国际证券表示,存储芯片片巨头正在将更多产能转移至生产HBM,但由于调整产能需要时间,很难迅速增加HBM产量,所以这或许也是中国弯道超车的好时机。

审核编辑:刘清

-

微型助推器资料分享2022-06-27 699

-

美光业绩与存储芯片市场供需关系大2019-12-20 4381

-

三星新发布HBM2E存储芯片,其代号Flashbolt2020-02-05 5058

-

关于高带宽存储器的竞逐赛已悄然打响2020-11-06 3935

-

存储芯片减产,AI芯片暴增!2023-09-08 2061

-

美光股价累涨超70% 存储行业或迎底部反转机遇2023-12-26 1102

-

美光科技启动高带宽存储芯片生产 为英伟达最新AI芯片提供支持2024-02-27 2014

-

美光新品盛宴,供应链受益于存储器复苏2024-02-29 1542

-

美光调整2024年资本支出预测,加强AI产业HBM投资力度2024-05-22 1235

-

美光HBM市场雄心勃勃,SK海力士加速应对挑战2024-07-03 1446

-

DDR5内存面临涨价潮,存储巨头转向HBM生产2024-08-15 5011

-

美光发布HBM4与HBM4E项目新进展2024-12-23 2010

-

美光科技70亿美元打造新加坡存储芯片厂2025-01-09 1964

-

三星、美光断供存储芯片,PCB为何没动静?核心在“需求不重叠”2025-11-08 2286

-

英伟达三大存储芯片供应商已获HBM4供货资格2026-06-08 1501

全部0条评论

快来发表一下你的评论吧 !