便携电源如何向上突破?向上突破后的优势有哪些?

电源/新能源

描述

上一篇讲到便携电源和阳台光伏的场景结合(“阳台光伏”和“便携电源”的联姻),对于便携电源,这是一种场景向下的扩展,这里的向下仅仅指的是产品规格应用的向下扩展,功率和容量不再往大的方向走,并不是说应用场景的大小。这种通过向下的扩展而进行的多场景融合,无疑是可以扩大用户群体甚至改变产品属性的创新。而便携电源的向上突破,自然会触碰到当下最火爆的户用储能的边界。这里简单介绍下便携电源向上突破到户用储能领域后的价值和方向。

一、如何向上突破

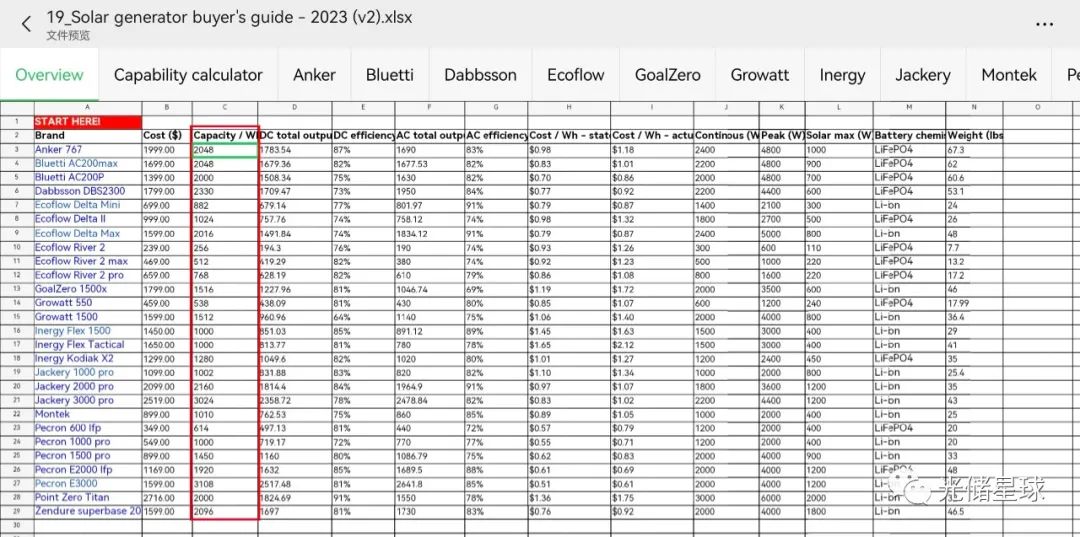

目前的便携电源单体,普遍在2kWh以下,而目前户用储能主流配置在10kWh及以上。

出自:北美市场便携电源最新评测2023版

而便携电源想要向上突破,意味着容量kWh和功率kW的放大,可以是在单个主机(逆变器)上连接更多的电池,或者多个主机(逆变器)的并联,实现容量kWh的扩大。

而功率kW扩大的实现方式,可采用具有智能控制功能的并机盒将多台电源并联以来,提供更大的功率kW给家庭。

二、向上突破后的优势

便携电源作为一种离网系统,相比于并网系统经常被诟病光伏发电无法上网,会损失用户的光伏发电收益。但C端产品的逻辑从来不只是经济效益。当便携电源和传统户用储能对抗,优势在哪里?

优势1:产品属性的改变

从当下的市场环境里到接下来的几年,户用储能产品最大的竞争优势是什么?

是性价比,无论是欧美高端市场还是亚非拉等下沉市场,性价比永远为王。但是,这个情况只适用于当下传统户用储能产品。因为当下传统户用储能产品是C端产品但不是消费品,居民用户对待传统户用储能产品的心态,就只是把它当作一个“冰箱”一样的、被丢在车库角落里的家用电器,它是实用型的,没有社交属性。居民用户无法追求拿在手上的用户体验、带出去的社交体验,只能追求经济性。

相反,便携电源自带消费属性,既可以拿出去社交,又可以带回来拼装在一起成为户用储能。

当产品转向消费品,它的定价权和利润率就更取决于产品本身,换句话说,只要产品够惊艳,用户就愿意付费品牌溢价,就好比大学生可以节衣缩食两三个月去买Iphone。而当下的传统户用储能这个品类的痛点之一,是十年只一次的复购率,可以说是没有复购率,基本不存在品牌的粉丝、老客户这一说法,一直是被中间的经销商和安装商牵着走。

优势2:用户成本的降低

行业对便携电源组成户用储能的方案有个最大的误解,成本。

因为大家都是站在制造商的视角去看待,只看到了硬件BOM成本。而当下的传统户用储能产品或方案,用户需要支付的价格完全不等于产品出厂价,甚至是产品出厂价的2倍。这其中最大的一部分用户花费上升来自经销商的利润和安装商的人工费包括设计、安装、并网申请、补贴申请等人工服务费。

就好比分体机户用储能方案里面的逆变器厂商和电池pack厂商都认为自己专注自己的产品把自家的价格做到了极致,但是逆变器厂商要赚钱,电池pack厂商要赚钱,下游的经销商和安装商从不同厂家倒腾和拼装产品时也要赚钱,传导到终端用户落地的分体机方案费用并不比一体机方案便宜。而便携电源组成户储的方案可采用B2C直营的方式,去除中间商,传导到终端用户的价格可以远低于当下用户购买传统户用储能产品的费用,当然能把B2C直营模式运营好、或者说能控制好运营成本的团队在当下的行业里尚属稀缺。

随着越来越多市场的FIT上网电价降低甚至取消,比如说德国现行的FIT机制、美国的NEM3.0政策,居民用户会更加追求将光伏组件的所有发电全部自用,不反向出售给电网。而这种政策上的引导,进一步削弱传统户用储能产品相比于便携电源方案的竞争力,因为当下的便携电源往往不具备多余光伏发电反向馈给电网的能力,但是当用户不再需要将多余的光伏发电馈给电网,实际是底层逻辑发生了变化。

三、突破方向

在市场战略上,便携电源在向户用储能方案向上突破时,方向不是便携电源品牌之间卷,而是和传统户用储能方案对抗,因为过去的十年,传统户用储能方案已经完成了对用户的教育,而当下便携电源向上突破的方案不仅要去重新教育用户,更是要去硬刚渠道商和安装商。对用户教育的过程需要大量的市场地推,需要持续奔跑在市场当地的roadshow大篷车,需要大量的直击用户的社媒推广,需要同类产品之间的合作共赢。虽然重新教育用户的拦路虎很多很强大,但是真正的C端产品的投票权永远在终端用户。

在产品开发上,除现有产品方案形态,也需通过对光伏、储能功率和容量的合理配比,兼容适配好屋顶光伏组件规格去突破只能接便携背包式光伏板的规格壁垒等,同样可以实现用户收益的最大化,甚至做的更好。

写在结尾

当家庭场景下的几个电源产品,充电宝、阳台微储、便携电源、户用储能,一整套的C端产品被打通融合,把户用储能的属性拉到消费品,实现场景应用上的创新,这是一种商业模式的创新,是真正的创新。

审核编辑:刘清

-

大模型,站在“向下竞底”和“向上定价”的分岔路口2024-05-21 2976

-

加上拉电阻后的整体波形为什么可以向上移动呢?2024-02-22 446

-

如何突破LED驱动打高压2013-12-25 2819

-

如何编写不用goto向上跳转的程序??2018-11-01 3485

-

电源突破性的新技术2019-07-16 4347

-

电源电路识图入门突破PDF2020-10-19 3298

-

EMI短板如何突破创新?2020-10-30 2008

-

视频监控技术在火灾报警领域有哪些新突破?2021-06-01 1570

-

天线设计问题如何去突破?2021-07-11 1604

-

笔记本电池使用和节能技巧集中突破2010-01-20 680

-

光在一个方向上传播的轨迹与在相反方向上传播的轨迹相同吗2020-03-27 2854

-

使用Arduino Nano制作智能引体向上杆2022-11-14 1030

-

疫情+芯片影响有限,景气度持续向上.zip2023-01-13 462

-

具有向下/向上模式控制的同步向上/向下计数器数据表2024-05-14 492

-

向深扎根 向上生长——打造更高下限的系统2025-08-14 1271

全部0条评论

快来发表一下你的评论吧 !