AI芯片暴涨7倍!AMD Q2营收下滑18% 看好数据中心未来需求增长

AI芯片暴涨7倍!AMD Q2营收下滑18% 看好数据中心未来需求增长

描述

在2023财年第二季度,AMD公司的净利润达到2700万美元,与去年同期4.47亿美元下滑94%。相比上一季度亏损1.39亿美元,同比增长119%。

AMD四大业务第二季度营收分析

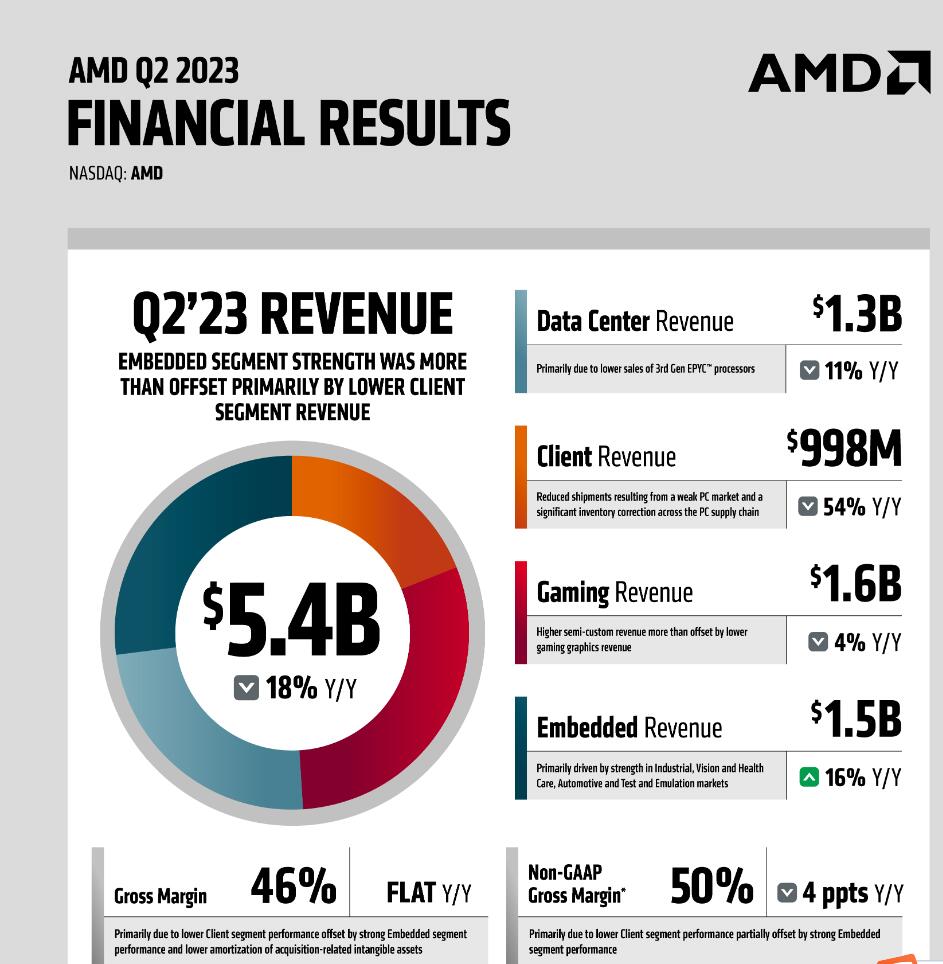

从业务构成来看,第二季度AMD数据中心、客户业务和游戏业务三大部门出现业绩下滑,嵌入式业务出现增长。

首先,AMD第二季度来自数据中心的营收达到13.21亿美元,同比下降11%,主要是由于企业需求疲软以及一些客户的云库存水平上升,导致第三代EPYC(霄龙)处理器销售额下降;其次,客户部门收入为9.98亿美元,同比下降54%,归咎于PC市场疲软导致的处理器出货量减少以及整个PC供应链的库存大幅调整;三、游戏部门收入为16亿美元,同比下降4%;四、嵌入式部门收入为15亿美元,同比增长16%,主要得益于工业、视觉和医疗保健、汽车以及测试和仿真市场的强劲增长。

“随着第四代 EPYC(霄龙)和锐龙 7000 处理器的大幅增长,我们在第二季度取得了强劲的业绩,”AMD 董事长兼首席执行官苏姿丰(Lisa Su)博士表示,“到2027年,数据中心的人工智能加速器市场可能超过1500亿美元,我们的人工智能参与度在本季度增加了七倍以上,因为多个客户启动或扩展了支持未来大规模部署加速器的计划。”

AMD公布人工智能战略

苏姿丰强调:“AMD在实现关键的硬件和软件里程碑方面取得了重大进展,以解决客户对数据中心AI解决方案日益增长的需求,并有望在第四季度推出和投产MI300加速器。”

她表示, AMD的人工智能战略主要集中在三个领域。首先,AMD将提供广泛的产品组合和多代路线图,涵盖用于人工智能推理和训练的领先的GPU、CPU和自适应计算解决方案。其次,AMD将扩展AMD已建立的开放且经过验证的软件平台,使AI硬件能够广泛、轻松地部署。第三、扩大AMD在整个生态系统中建立的深度合作伙伴关系,以加速基于AMD的人工智能解决方案的大规模部署。

苏姿丰指出,AMD目前正在向客户提供MI300X样品进行测试,预估第四季度大幅度增产。据悉,AMD推出的MI300X,其主要的竞争对手是英伟达H100。苏姿丰在与分析师电话会议中表示,许多客户对此兴趣浓厚,希望尽快部署MI300X加速器。

展望第三季度营收,AMD预估营收介于54亿美元到60亿美元之间,预估中位数为57亿美元,稍逊色于分析师预期,但年成长率约达2%,意味着有望终止连续两个季度营收下滑的态势。

苏姿丰看好中国人工智能市场的销售潜力,她表示:“我们计划完全遵守美国的出口管制,但是我们确信,有机会正在寻找人工智能解决方案的中国客户群开发产品,我们将继续向这个方向努力。”

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@huaqiu.com。

-

睿海光电以高效交付与广泛兼容助力AI数据中心800G光模块升级2025-08-13 701

-

适用于数据中心和AI时代的800G网络2025-03-25 2711

-

美光科技Q2业绩超预期 营收同比增长58%2024-03-21 1645

-

英伟达Q2净利润暴涨八倍,AI芯片每年需求增长超20%2023-08-25 2842

-

百度Q2财报发布 营收341亿 净利润高速增长44% 增长强劲全线重构2023-08-23 1281

-

芯片行业,何时走出至暗时刻?2023-05-06 1584

-

英特尔Q1营收高于预期 数据中心营收下滑2成PC表现利好2021-04-23 12852

-

英特尔数据中心营收同比下滑7%,预计市场需求疲软趋势恐将持续2020-10-26 3584

-

未来数据中心与光模块发展假设2020-08-07 3016

-

NVIDIA发布Q2季度财报 净利润同比下滑50%2019-08-16 974

-

云数据中心市场的十大趋势2018-12-31 2698

-

联发科8月狂赚7.6亿美元 持续看好AI芯片2018-09-12 3429

-

聚焦云数据中心增长:MACOM新技术颠覆行业成本2017-07-04 3013

-

电子元件行业需求低迷营收下滑2011-10-21 877

全部0条评论

快来发表一下你的评论吧 !